Auf einen Blick

Inhaltsverzeichnis

Inhaltsverzeichnis

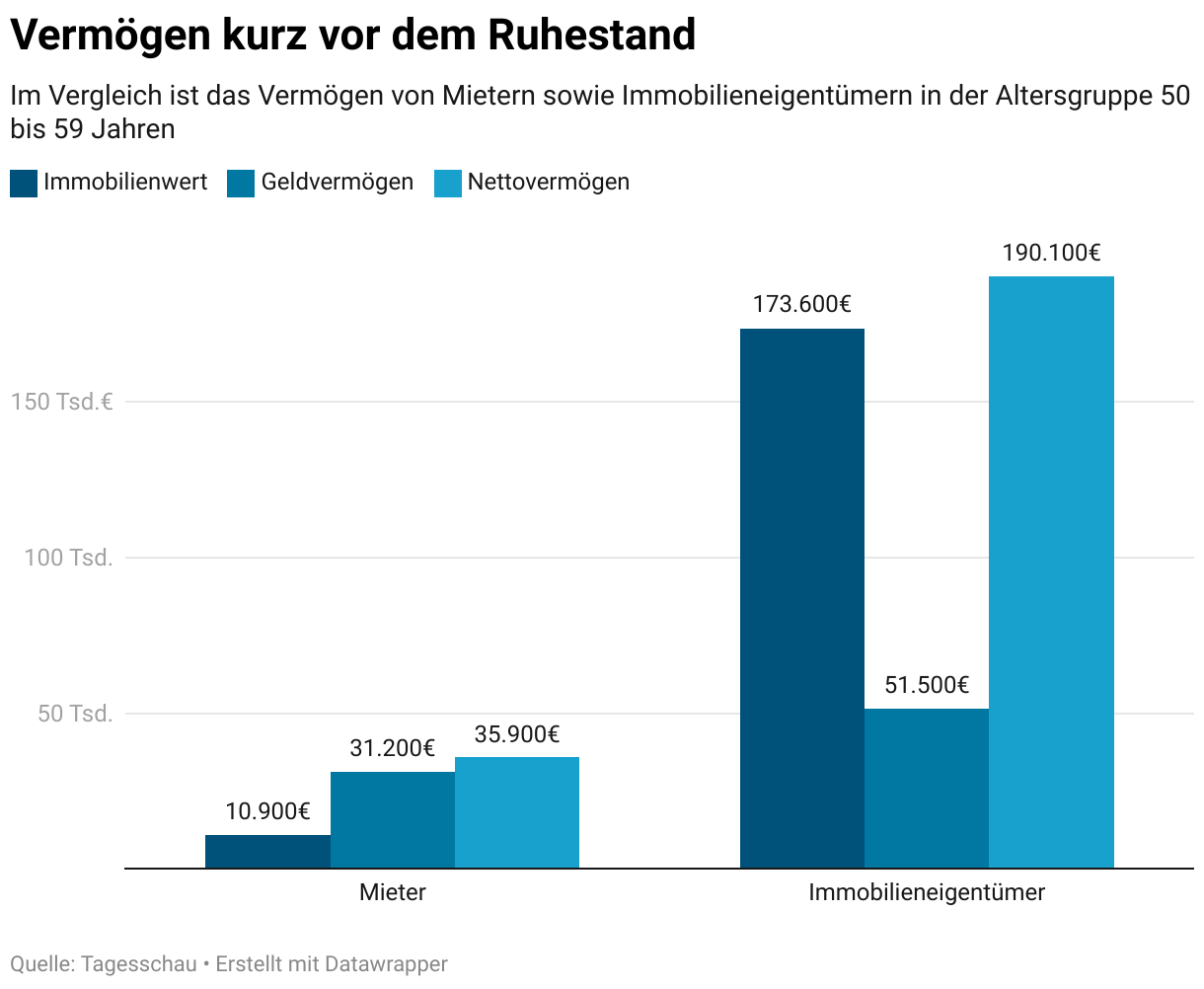

Das Rentenniveau ist niedrig und die Altersarmut stellt eine immer größere Gefahr dar. Sich allein auf das staatliche System zu verlassen, ist fahrlässig. Alternativen zur Altersvorsorge und dem langfristigen Vermögensaufbau sind notwendig, um sich finanziell abzusichern.

Die niedrigen Zinsen und Wertsteigerungen in den vergangenen Jahren waren besonders lohnenswert für Immobilieneigentümer. Sie konnten jährliche Renditen erzielen, die jegliche alternative Anlagen übertrafen.

Lohnt sich in der derzeitigen Umgebung weiterhin die Immobilie als Kapitalanlage und solltest Du darin investieren?

In diesem Beitrag erfährst Du, wie hoch die Renditechancen sind, worauf Du beim Kauf der Immobilie zur Kapitalanlage achten musst und welche Risiken damit verbunden sind. Denn anders als oftmals dargestellt, handelt es sich keinesfalls um eine rein passive Anlage, sondern als Eigentümer stehst Du in der Verantwortung und musst Dich um das Objekt kümmern.

Renditechancen einer Immobilie als Kapitalanlage

Der wichtigste Punkt bei der Kapitalanlage ist die Rendite. Diese gibt die Wertsteigerung des Vermögens an. Zumeist wird die Rendite im jährlichen Vergleich betrachtet. Eine Rendite von 5 Prozent bedeutet demnach, dass nominell Dein Vermögen um 5 Prozent im Vergleich zum Vorjahr gestiegen ist.

Die nominelle Betrachtung ist allerdings wenig zielführend. Denn gleichzeitig mindert die Inflation den Wert des Geldes. Würdest Du Deine Ersparnisse einfach unter dem Kopfkissen lagern, wären sie zwar sicher und in der Höhe konstant, doch könntest Du Dir davon jedes Jahr weniger leisten. Es verliert an Wert, sodass dies einen denkbar schlechten Verwahrort darstellt.

Auch bei der Investition in Immobilien ist die Inflation zu berücksichtigen. Das Ziel sollte immer sein, dass Du „real“ eine Rendite erwirtschaftest. Also die Einnahmen und Wertsteigerungen über der Inflation liegen. Dies bedeutet, dass Dir tatsächlich mehr Kapital zur Verfügung steht.

Rendite oberhalb der Inflation

Bei der Betrachtung der Rendite musst Du die Inflation einbeziehen. Übertrifft die Inflation die Rendite, würde ein realer Vermögensverlust auftreten.

Bei Immobilien gelten Renditen von 3 bis 6 Prozent im Jahr nach Betrachtung der Inflation als realistisch. Dies mag sich im ersten Moment nicht nach viel klingen, führt in der langfristigen Betrachtung aber zu einem deutlichen Vermögenszuwachs. Über einen Zeitraum von 20 bis 30 Jahren macht sich der Zinseszinseffekt deutlicher bemerkbar, sodass sich eine frühzeitige Investition lohnt.

Wer bereits in den 20er oder 30er Jahren beginnt in Immobilien zu investieren, wird im Alter keine Angst mehr vor der Armut haben müssen. Die Objekte sind zum Renteneintritt abbezahlt, die laufenden Mieteinnahmen bessern die Rente auf und es könnte auch der Verkauf der Häuser in Betracht kommen.

Verschiedene Renditewege

Als Eigentümer profitierst Du auf mehreren Wegen von der Immobilie. Du könntest sie selbst nutzen und die Miete sparen oder sie gänzlich als Kapitalanlage sehen. Betrachtest Du den Immobilienkauf als Investition, stehen verschiedene Wege offen, um damit eine Rendite zu erzielen.

Wertsteigerung

Die Immobilienpreise sind in den vergangenen Jahren aufgrund der niedrigen Zinsen deutlich gestiegen. Ein Einbruch der Nachfrage ist nicht zu erkennen. Insofern das Objekt sich in einer halbwegs beliebten Lage befindet, werden sich auch in Zukunft Käufer dafür finden lassen.

Innerhalb weniger Jahre hat sich der Wert einiger Objekte verdoppelt. Besonders profitiert haben Eigentümer in Großstädten. Selbst in den Randlagen sind die Immobilienpreise enorm angestiegen.

Erst in einiger Entfernung zu den Ballungszentren sieht die Entwicklung der Immobilienpreise anders aus. Auf dem Land ist die Nachfrage nach Häusern geringer. Immer mehr Menschen zieht es in die Städte, sodass kleinere Dörfer aussterben.

Siehst Du Immobilien als Kapitalanlage, dann sei Dir der langfristigen Entwicklung bewusst. Auch in einigen Jahrzehnten sollte ein ausreichend hohes Interesse bestehen, sodass Du von den Wertsteigerungen profitierst.

Trittst Du als Privatperson und nicht als gewerblicher Immobilienhändler auf, ist die Spekulationssteuer zu berücksichtigen. Diese wird fällig, wenn Du innerhalb von 10 Jahren die vermietete Immobilie verkaufst. Der resultierende Gewinn unterliegt Deiner Einkommenssteuer, sodass es meist attraktiver ist, die Objekte längerfristig zu halten. Liegt der Kauf mehr als 10 Jahre zurück, ist der Gewinn aus dem Hausverkauf steuerfrei.

Eine Vorgehensweise, welche die Wertsteigerungen forciert, ist die Fix-and-Flip Strategie. Hierbei kaufen Anleger eine Immobilie im schlechten Zustand und werten diese, meist in Eigenleistung, auf. Die Wertsteigerung übersteigt die Sanierungskosten, sodass daraus der Gewinn resultiert.

Vermietung

Einen Gewinn aus dem Hausverkauf zu erzielen, ist vor allem eine langfristige Strategie. Die Entwicklung der Immobilienpreise ist nicht geradlinig, sondern von verschiedenen Faktoren abhängig. So könnte es selbst Jahrzehnte dauern, bis die erhoffte Wertsteigerung eintritt.

Praktischer ist, dass die Immobilie dank der Vermietung für laufende Einnahmen sorgt. Monatlich erhältst Du die Mietzahlungen, welche einen Teil der Kosten decken oder für einen Gewinn sorgen. Zu unterscheiden ist hierbei zwischen der Finanzierungsphase und einer abbezahlten Immobilie.

Läuft der Kredit noch, musst Du neben der Tilgung auch die Zinsen bedienen. Würden die Mieteinnahmen sämtliche Kosten übersteigen, wird dies als „Cashflow positiv“ beschrieben. Trotz des Darlehensaufwandes erzielst Du aus den Mieteinnahmen eine kleine Rendite.

Ein positiver Cashflow[1]https://www.propvest.de/magazin/cashflow-immobilien während der Finanzierungsphase ist eher die Seltenheit. Üblicherweise musst Du mit einem geringen Defizit rechnen. Erst, wenn die Immobilie abbezahlt ist, entsteht ein deutlicher Überschuss aus der Vermietung.

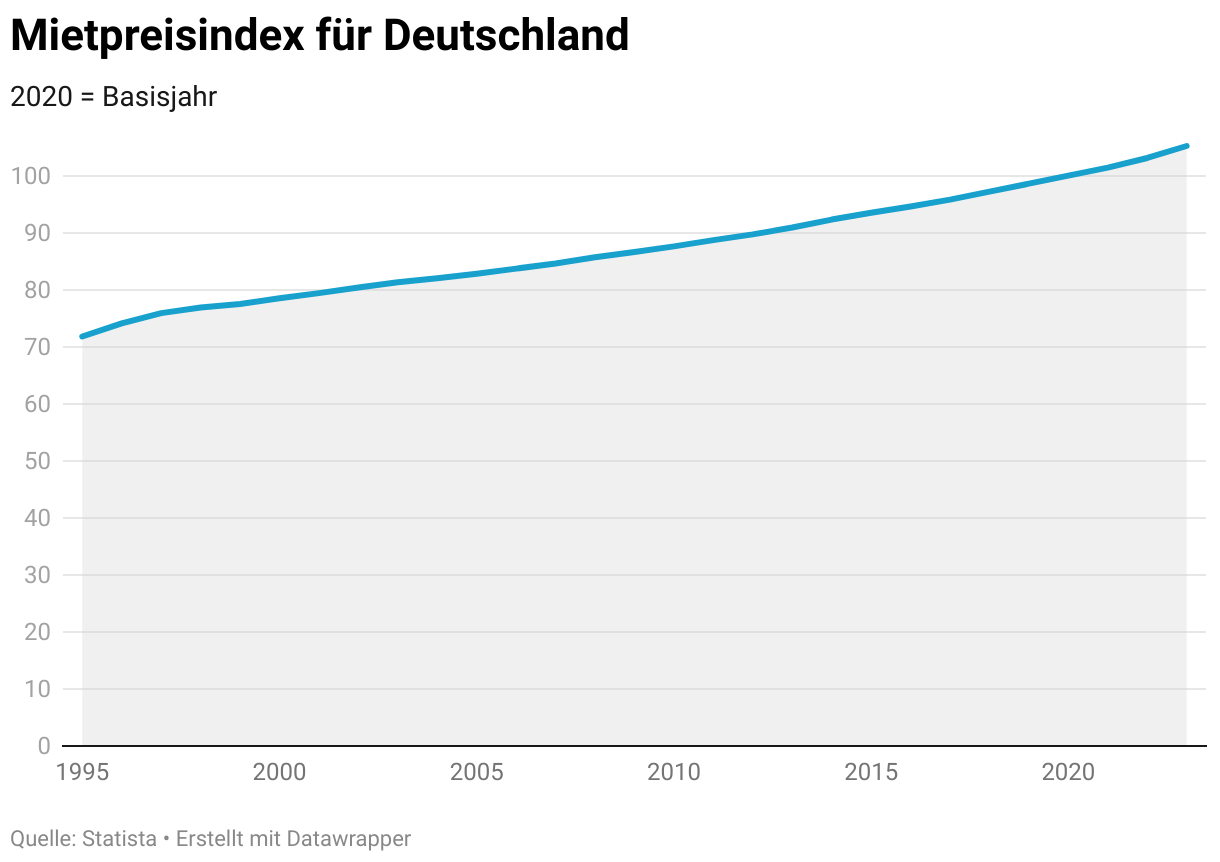

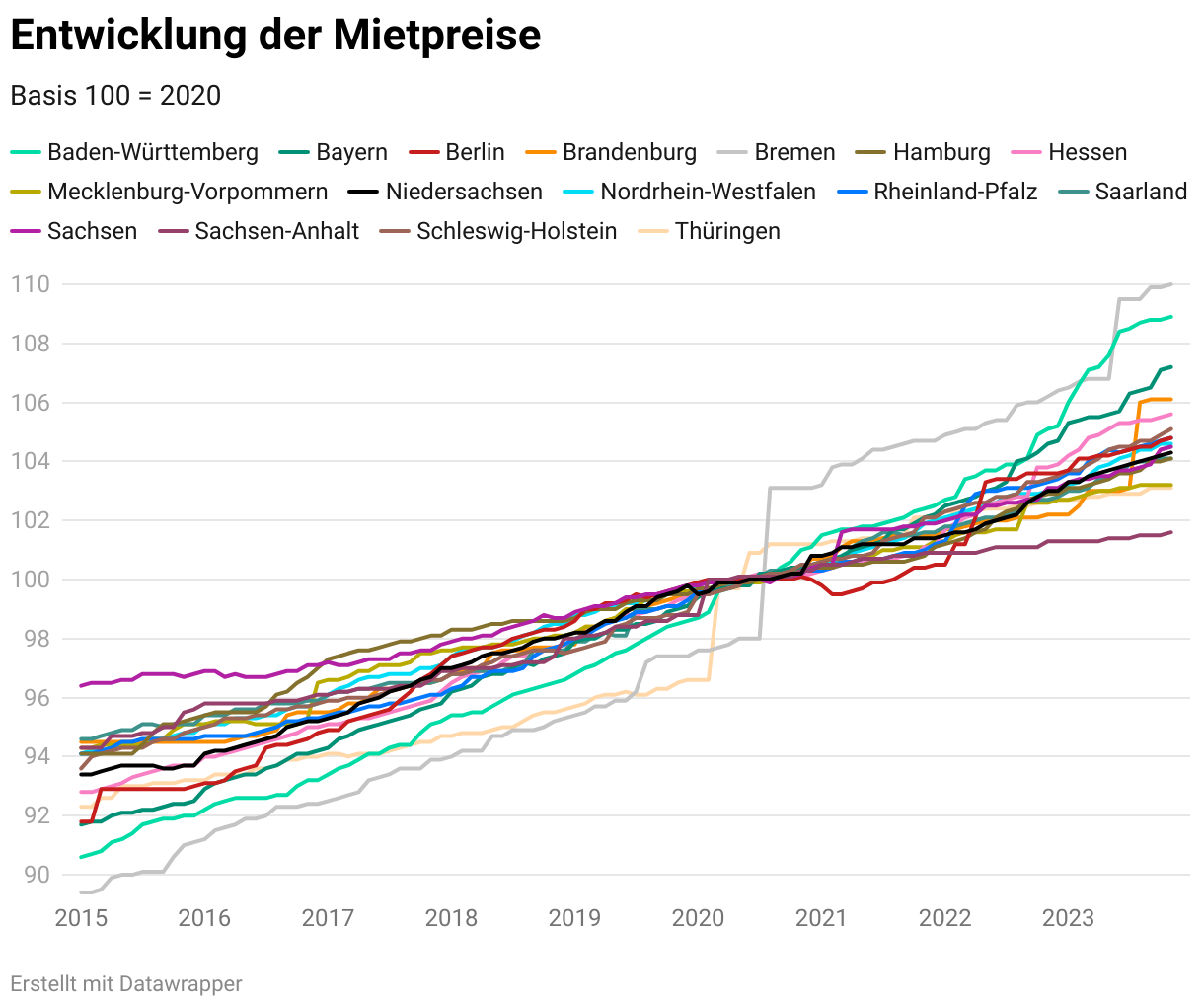

Als Eigentümer ist die Entwicklung der Mietpreise sicherlich erfreulich. Diese sind in den vergangenen Jahren so stark gestiegen, dass der Gesetzgeber die Grenzen bezüglich der Mieterhöhungen enger gestalten musste.

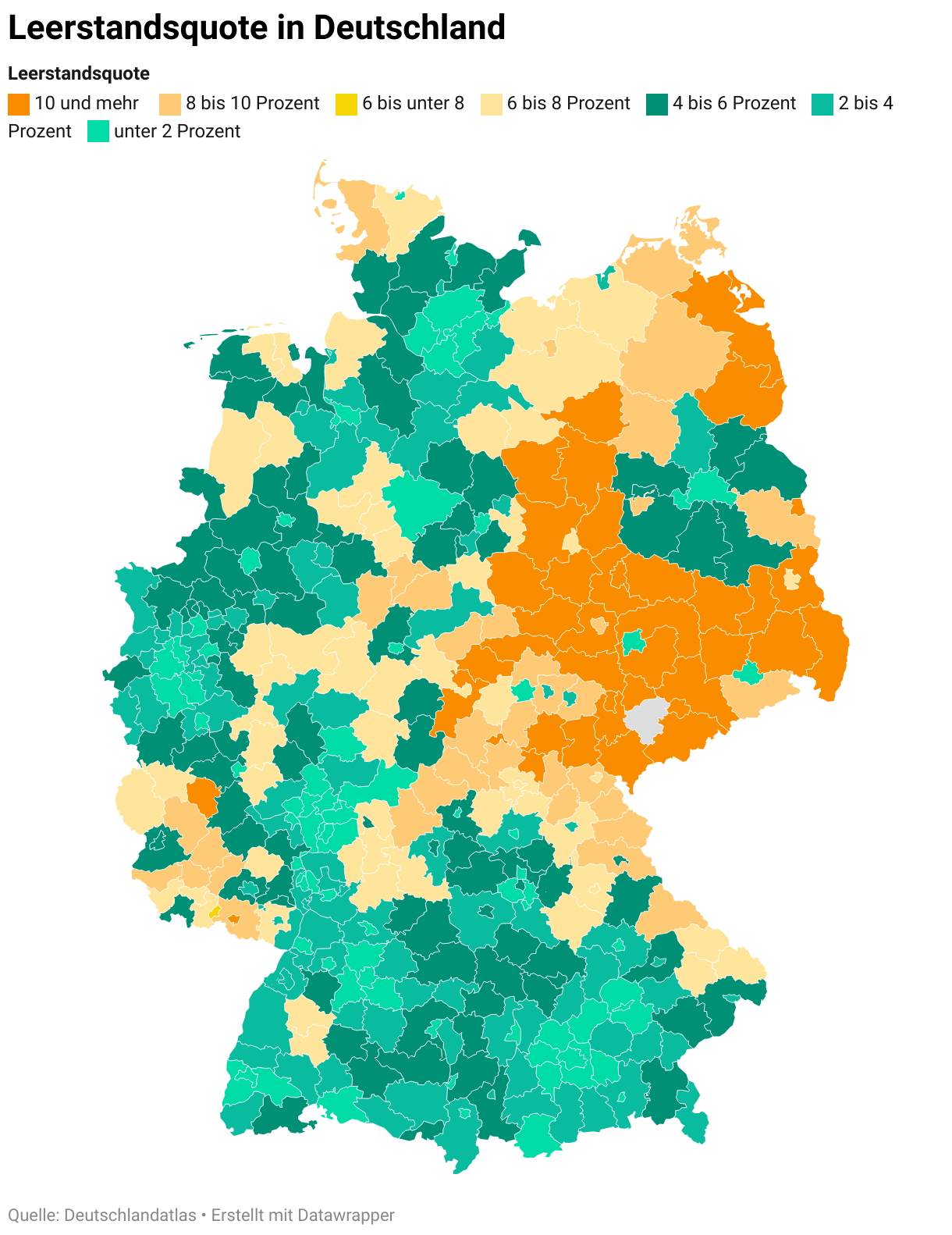

Die Leerstandsquote befindet sich auf dem Tiefpunkt und eine Entspannung des Mietmarktes ist nicht in Sicht. Dennoch besteht natürlich das Risiko, dass in Zukunft die Mieten nicht mehr so großzügig ausfallen.

Immobilienfonds

Für den Kauf einer Immobilie musst Du ordentlich Rücklagen mitbringen. Der Aufbau des Eigenkapitals ist mit einigen Jahren der Entbehrung verbunden. Möchtest Du zügiger von der Entwicklung des Immobilienmarktes profitieren, ist dies über einen Immobilienfonds möglich.

Bei diesem schließen sich mehrere Anleger zusammen, um die Immobilienprojekte zu realisieren. Der Fonds schüttet anschließend den Gewinn an die Anleger aus.

Hierbei ist jedoch Vorsicht geboten. In der Vergangenheit wurden einige Projekte nicht wie versprochen realisiert. Im schlimmsten Fall droht bei einer Insolvenz der Totalverlust des investierten Kapitals.

So mag die Investition in einen Immobilienfonds zwar mit weniger Aufwand verbunden sein, doch gibst Du die Verantwortung komplett ab. Du kannst nicht mehr im Detail entscheiden, was mit dem Geld passiert und musst darauf vertrauen, dass die Fondsmanager, verantwortungsvoll mit dem Kapital haushalten.

Berechnung der Rendite

Verkäufer preisen Anlageimmobilien mit Renditen an, die teilweise über 7 Prozent im Jahr liegen. Solch hohe Erwartungen lassen sich in der Realität kaum erfüllen.

Nachstehend erhältst Du einen genauen Überblick, wie sich die Rendite berechnen lässt. Nutze die Rechner, gib die Werte Deines Objekts ein und Du erhältst auf einen Blick die mögliche Rendite.

Finanzierungskosten

An erster Stelle des Immobilienkaufs steht die Finanzierung. Der Preis einer Immobilie ist so hoch, dass die eigenen Rücklagen nicht ausreichen. Neben dem Eigenkapital musst Du also Fremdkapital aufnehmen.

Der Aufwand hierfür richtet sich nach dem derzeitigen Zinsniveau. Je niedriger die Zinsen, desto geringer ist der Zinsaufwand. Allerdings ist zu berücksichtigen, dass verhältnismäßig niedrige Zinsen mit einem Anstieg der Immobilienpreise einhergehen. Daher lässt sich pauschal nicht sagen, dass eine niedrige Zinsumgebung immer besser für den Kauf einer Immobilie ist.

Im Privatbereich kommt zur Finanzierung fast ausschließlich das Annuitätendarlehen zur Anwendung. Bei diesem ist die monatliche Rate, welche sich aus der Tilgung und dem Zins zusammensetzt, konstant. Daher gilt diese Variante als besonders simpel.

Besitzt Du bereits Erfahrung im Immobilienkauf und möchtest möglichst schnell mehrere Objekte kaufen, könnte das endfällige Darlehen die profitablere Option darstellen. Bei dieser Kreditform erfolgt während der Laufzeit keinerlei Tilgung. Erst mit dem Finanzierungsende erfolgt die Rückzahlung der gesamten Kreditsumme. Vorteilhaft ist hierbei, dass weniger Kapital gebunden ist und für weitere Investitionen zur Verfügung steht. Zudem fällt der höhere Zinsaufwand weniger ins Gewicht, da diese abschreibbar sind. Allerdings ist das Ausfallrisiko deutlich erhöht und es besteht die Gefahr, dass Du die Kreditsumme am Ende der Laufzeit nicht aufbringen könntest.

Verwende den Rechner, um den Finanzierungsaufwand besser abzuschätzen. Diesem stehen zwar die Mieteinnahmen gegenüber, doch erhältst Du einen ersten Überblick darüber, wie teuer die Finanzierung tatsächlich ist.

Nebenkosten beim Hauskauf

Beim Kauf der Immobilie ist nicht nur der eigentliche Preis zu zahlen. Es fallen weitere Nebenkosten an, die ca. 10 bis 15 Prozent des Kaufpreises betragen. Üblicherweise sind diese aus dem Eigenkapital zu zahlen. Für Investoren können eine günstige Zinslage und eine bessere Kreditwürdigkeit eine 110 Prozent Finanzierung ermöglichen. Dann würden sowohl der Kaufpreis als auch die Nebenkosten des Hauskaufes vom Darlehen getragen werden.

Zu den Nebenkosten zählen:

Die Maklerprovision beträgt im Durchschnitt 7,14 Prozent. Während für Privatpersonen beim Kauf eines Einfamilienhauses gesetzlich die Vorgabe besteht, dass Käufer und Verkäufer sich die Provision hälftig teilen, ist dies beim Mehrfamilienhaus nicht der Fall.

Berechne die Maklerprovision beim Immobilienkauf

Hier musst Du damit rechnen, dass Du die komplette Maklerprovision übernimmst. Alternativ ist auch der Privatkauf möglich, ohne einen Makler einzubeziehen. Nutze den Rechner für die Maklerprovision, um die genaue Belastung zu erfahren.

Der Immobilienkauf ist laut Gesetz von einem Notar zu beurkunden. Dieser begleitet den Prozess, indem Er einen Entwurf des Kaufvertrages anfertigt und die Unterschriften bestätigt. Die Notargebühren sind nicht verhandelbar, sondern ergeben sich aus dem Gerichts- und Notarkostengesetz[2]https://www.gesetze-im-internet.de/gnotkg/BJNR258610013.html (GNotKG).

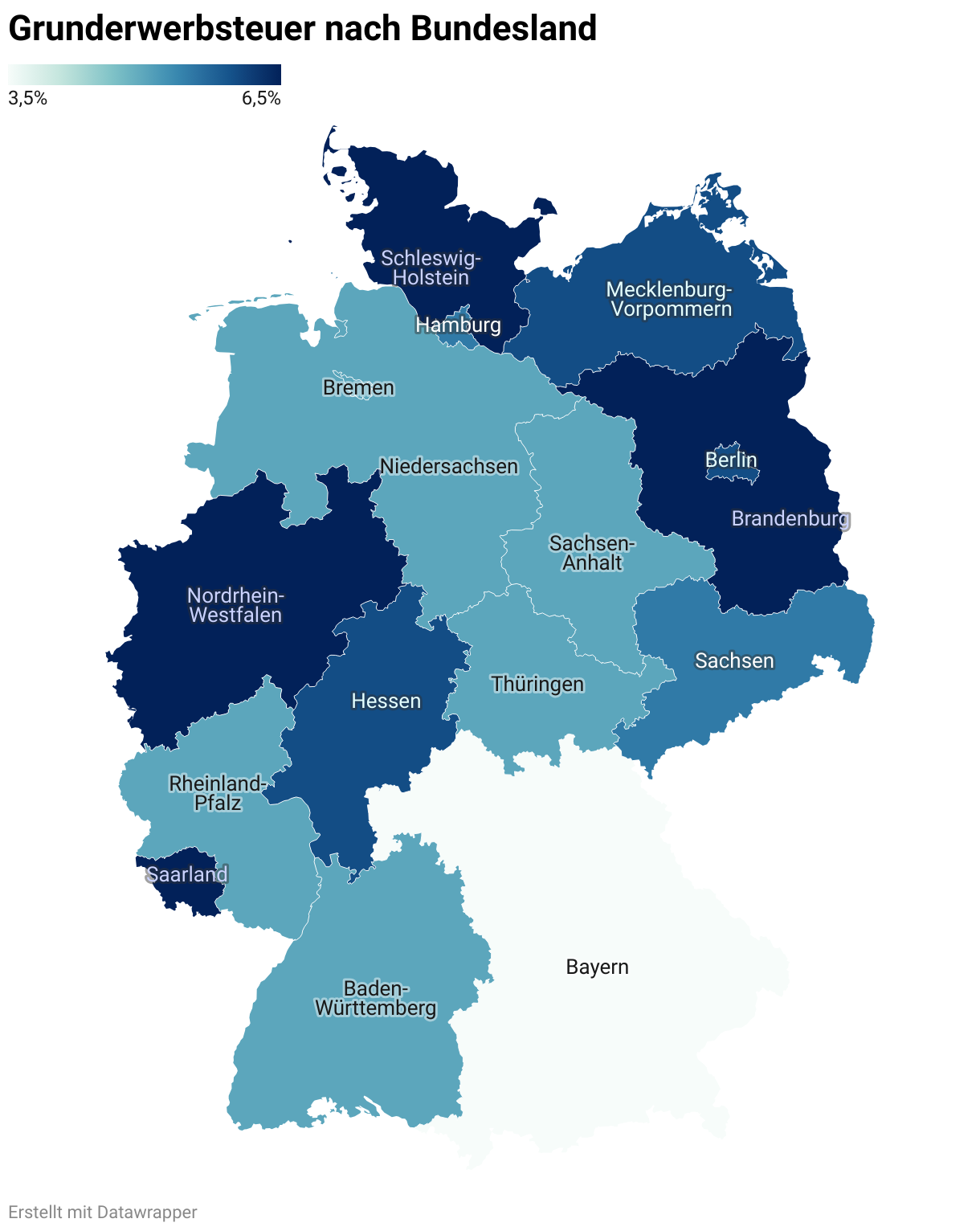

Beim Kauf ist zudem die Grunderwerbsteuer zu entrichten. Diese variiert, je nach Bundesland von 3,5 bis 6,5 Prozent. Lediglich beim Kauf der Immobilie von den Eltern entfällt die Zahlung der Grunderwerbsteuer.

Wertsteigerung

Während der Niedrigzinsphase konnten Eigentümer erleben, wie der Wert des Eigenheims in ungeahnte Höhen stieg. Das günstige Geld hat die Nachfrage befeuert, da die Finanzierungskosten minimal waren. Eine Vollfinanzierung war keine Seltenheit und so standen Verkäufer einer größeren Anzahl an Käufern gegenüber, die sich gegenseitig überboten.

Das Zinsniveau ist seitdem leicht gestiegen und die Immobilienpreise haben einen leichten Dämpfer erhalten. Dennoch ist zu erwarten, dass langfristig die Werte kontinuierlich steigen.

Maßgeblich für die Wertsteigerung ist die Lage. Befindet sich das Objekt in einer Großstadt oder zumindest in einer Randlage, sind steigende Immobilienpreise zu erwarten. Investiere in Gegenden, die auch in Jahrzehnten noch attraktiv erscheinen.

Beim Verkauf nimmst Du die komplette Wertsteigerung mit und darfst diese sogar steuerfrei behalten, insofern Du als Privatperson giltst. Lediglich beim gewerblichen Handel mit Immobilien musst Du den Gewinn versteuern.

Mieteinnahmen aus der Immobilieninvestition

Einzig auf die Wertsteigerungen zu setzen, ist bei der Immobilie als Kapitalanlage nicht das Ziel. Es sollen auch laufende Einnahmen entstehen, die einen Teil der Finanzierung abdecken. Mit etwas Geschick sind die Mieteinnahmen sogar so hoch, dass trotz Tilgung und Zinsen noch ein monatlicher Überschuss verbleibt.

Für die Bewertung der Mieteinnahmen wird gerne das Kaufpreis-Miete-Verhältnis herangezogen. Dieses beschreibt, wie hoch der Immobilienpreis im Vergleich zu den jährlichen Mieteinnahmen ist. Je höher der Faktor, desto teurer ist das Objekt auf den ersten Blick und die Mieteinnahmen fallen eher geringer aus.

In Abhängigkeit der Lage reichen die üblichen Kaufpreis-Miete-Verhältnisse von 20 bis über 40. Ein niedriger Faktor könnte damit zusammenhängen, dass ein hoher Investitionsbedarf besteht und zukünftig die Entwicklung eher verhalten ist. In Großstädten sind höhere Kaufpreis-Miete-Verhältnisse üblich, da größere Wertsteigerungen angenommen werden. Zudem gelten die Mieteinnahmen als sicherer, was zur Kostensteigerung führt.

Die Miete darfst Du nicht frei festlegen. Selbst wenn in Ballungszentren eine hohe Nachfrage vorherrscht, bist Du an die gesetzlichen Bestimmungen gebunden. Maßgeblich hierfür ist der Mietspiegel. In dessen Rahmen muss sich die Miete für das Objekt bewegen.

Bringe in Erfahrung, wie hoch die mögliche Miete ist. Multipliziert mit der Wohnfläche ergibt dies die Mieteinnahmen pro Monat.

Im Optimalfall sind die Wohnungen dauerhaft vermietet. In der Praxis ergeben sich selbst in attraktiven Lagen kurzzeitige Leerstände. Diese entstehen beim Mieterwechsel, da die Mietverträge nicht immer nahtlos ineinander übergehen.

In einer weniger nachgefragten Gegend musst Du mit einem höheren Leerstand kalkulieren. Durchschnittlich lag die Leerstandsquote zwischen 2 und 3 Prozent, sodass dieser Wert auch für Dich als Richtlinie anzunehmen ist.

Einige Kosten für die Instandhaltung der Wohnungen sind auf die Mieter umlegbar. Mieter müssen neben der reinen Nettomiete auch einen Teil der Betriebskosten übernehmen, was für Dich als Vermieter zu einer Entlastung führt.

Dennoch gibt es auch Nebenkosten, die nicht umlegbar sind. Diese sowie die Instandhaltung des Gebäudes musst Du eigenständig tragen. Als grobe Annahme gilt eine Rücklage von 1 Prozent des Kaufpreises im Jahr als angemessen.

Eigenkapitalrendite Rechner

Berechne die Eigenkapitalrendite

Die Eigenkapitalrendite beschreibt, wie hoch die Rendite im Verhältnis zum eingesetzten Kapital ist. Als Investor möchtest Du diese Kennzahl maximieren und mit möglichst geringen Einsatz einen hohen Gewinn erzielen. Dadurch würdest Du weniger Kapital binden, welches dann für neue Investitionen zur Verfügung steht.

Nutze den Rechner, um die Eigenkapitalrendite in Erfahrung zu bringen. Spiele verschiedene Szenarien durch, um eine Gewissheit darüber zu erhalten, ob sich die Investition lohnt.

Steuerlast

Berechne die Steuerlast aus der Vermietung

Erzielst Du mit der vermieteten Immobilie Mieteinnahmen, ist ein daraus resultierender Gewinn zu versteuern. Die Einkünfte unterliegen Deinem persönlichen Steuersatz.

Nutze den Rechner, um die Steuerlast für das erste Beispieljahr zu erhalten. Dies ist ein weiterer wichtiger Faktor bei der Planung der Investition.

Finanzierung der Immobilie als Kapitalanlage

Der Grundstein für die erfolgreiche Investition beginnt mit der Finanzierung. Je günstiger die Konditionen, desto höher ist die Rendite. Folgende Punkte sind zu beachten.

Eigenkapital

Für Privatpersonen gilt ein Eigenkapitalanteil von ca. 30 Prozent als Optimum. Banken erhalten eine ausreichende Sicherheit und verlangen keinen Zinsaufschlag. Zudem besteht bereits das beruhigende Gefühl, dass ein Teil des Eigenheims abbezahlt ist.

Rein aus Investitionssicht ist das Einbringen eines höheren Eigenkapitalanteils wenig sinnvoll. Hier gilt der Grundsatz, dass nur so wenig eigenes Geld, wie nötig, zur Verfügung gestellt werden sollte.

Der Hintergrund ist hierfür, dass gebundenes Kapital nicht mehr für weitere Investitionen bereitsteht. Bringst Du all Dein Eigenkapital in ein Objekt ein, ist damit ein hohes Klumpenrisiko verbunden.

Strategisch sinnvoller ist es, möglichst wenig Eigenkapital einzubringen und die Rücklagen lieber auf mehrere Immobilien zu verteilen. Allerdings ist dabei auch das Zinsniveau zu berücksichtigen. Sind die Zinsen relativ hoch, lässt sich diese Vorgehensweise nur mit gewissen Mehrkosten realisieren.

Entsprechend sind verschiedene Szenarien zu betrachten. Auch die eigene Bonität und die Bewertung der Investition spielen beim Eigenkapitalanteil eine Rolle. Je riskanter die Bank das Vorhaben einschätzt, desto mehr Eigenkapital verlangt sie.

Zinsen

Einer der größten Ausgabenpunkte stellen die Zinsen dar. Diese gelten als Aufwendungen, die die Rendite schmälern. Daher besteht das natürliche Interesse daran, die Zinsbelastung zu minimieren.

Hier gilt es, die eigene Kreditwürdigkeit zu optimieren. Die Schufa muss einwandfrei sein und es ist von Vorteil, wenn Bürgen oder bereits abbezahlte Immobilien als Eigenkapital vorhanden sind.

Dennoch ist der Einfluss auf den Zinssatz nur in einem bestimmten Rahmen möglich. Grundsätzlich orientieren sich die Kreditzinsen am Leitzins.

Vorteilhaft aus Investorensicht ist zumindest, dass die Zinsen, anders als die Tilgung, als Aufwendung zählen. Sie schmälern also Deinen Gewinn und somit die Steuerlast.

Anschlussfinanzierung

Die Finanzierung wird über einen Zeitraum von wenigen Jahrzehnten abgeschlossen. Erst danach ist die Immobilie vollständig abbezahlt und der Cashflow sollte im positiven Bereich liegen.

Mit dem Abschluss des Kreditvertrages wird auch ein Zeitraum festgelegt, in welchem die Zinsen konstant bleiben. Die Zinsbindung gibt Dir als Investor eine größere Sicherheit und erlaubt eine präzisere Kalkulation.

Wie lange die Zinsbindung läuft, ist abhängig von der erwarteten Zinsentwicklung sowie Deiner Risikopräferenz. Glaubst Du, dass die Zinsen zeitnah sinken, dann schließe lieber eine Zinsbindung von nur 5 Jahren ab. Andernfalls gelten Zeiträume von 10 bis 15 Jahren als üblich.

Interessante Orte für Immobilienkauf

Wer träumt nicht von einer Immobilie in zentraler Lage in einer Großstadt? Dort sind ein Leerstand sowie ein Wertverlust praktisch ausgeschlossen.

Doch in den Großstädten Deutschlands zu investieren, ist mit einigen Risiken verbunden. Die Konkurrenz ist groß und entsprechend sind die Preise als Privatperson kaum stemmbar. Als Käufer musst Du Dich in Berlin, München, Hamburg, Köln oder Stuttgart gegen zahlungskräftige, internationale Investoren durchsetzen. Diese haben ganz andere finanzielle Mittel, sodass es dort schwierig wird, noch ein rentables Objekt zu ergattern.

Hinsichtlich der Attraktivität von Städten wird eine Unterteilung in A, B und C-Städten vorgenommen, wobei A die populärsten Großstädte darstellen.

In A-Städten rentable Immobilien zu finden, ist keine große Herausforderung. Allerdings wird es Dir kaum möglich sein, das notwendige Kapital aufzubringen. Zudem sind die Entwicklungschancen geringer.

Bessere Aussichten hast Du, wenn Du Dich auf Objekte in B-Städten konzentrierst. Dies sind Großstädte mit 250.000 bis etwas mehr als 500.000 Einwohnern. Sie zeichnen sich durch eine hohe Anzahl an Arbeitsplätzen aus und bieten eine exzellente Lebensqualität.

In solchen Lagen sind die Preise für Privatinvestoren noch stemmbar. Zudem bestehen größere Entwicklungspotenziale, die sich deutlicher auf die Wertsteigerungen auswirken könnten.

Objekte mit Entwicklungschancen

Immobilien in mittleren bis kleinen Großstädten besitzen ein ein größeres, unerschlossenes Wachstumspotenzial. Entdeckst Du ein Objekt in einer derzeit eher weniger nachgefragten Lage, könntest Du günstig eine Immobilie erwerben, die nach der Aufwertung der Nachbarschaft deutlich an Wert gewinnt.

Demgegenüber ist das größere Risiko zu beachten, dass die Renditeerwartung nicht erfüllt wird. Die Stadt könnte an Attraktivität verlieren und dadurch das Investment gefährden.

Dennoch gelten B oder C-Städte als erste Wahl für Anlageimmobilien. Verfügst Du über Ortskenntnisse, fällt es Dir leichter die langfristige Entwicklung abzuschätzen und noch ein Schnäppchen zu finden.

Checkliste für die Immobilie als Kapitalanlage

Was musst Du beachten, wenn Du eine Immobilie als Kapitalanlage kaufen möchtest? Folgende Faktoren sind entscheidend, damit sich die Investition für Dich auszahlt.

Mikrolage

Die Mikrolage beschreibt die direkte Umgebung zur Immobilie. Damit ist die Infrastruktur gemeint, die fußläufig oder mit dem ÖPNV in kürzerer Zeit erreichbar ist.

Zur Mikrolage zählen Faktoren wie ein Kindergarten, die Arztabdeckung, die nächste Haltestelle sowie Freizeit- und Erholungsangebote. All dies sind positive Aspekte, die die unmittelbare Lebensqualität steigern und Mieter anziehen.

Bewerte auch hier die Zukunftsaussichten und entscheide Dich für ein Objekt, welches bereits über eine optimale Mikrolage verfügt und dass in Kürze eine Aufwertung erfahren wird. So lässt sich ebenfalls noch relativ günstig eine Immobilie finden, wenn die Lage derzeit unterdurchschnittlich ist, aber Investitionen geplant sind.

Makrolage

Einen weiterfassenderen Blick besitzt die Makrolage. Diese bezieht sich auf die Region und deren Attraktivität.

Hierzu zählen in erster Linie die Wirtschaft sowie Verkehrsanbindungen. Sind zahlreiche Arbeitsplätze vorhanden, die Autobahn und ein internationaler Flughafen schnell erreichbar, spricht dies für eine gute Makrolage. Die Grundlage für eine positive Entwicklung ist gelegt, sodass Immobilien als Kapitalanlage sich auszahlen dürften.

Zustand

Von einem günstigen Preis einer Immobilie darfst Du Dich nicht blenden lassen. Denn die reinen Verkaufsdaten könnten trügerisch sein. Oftmals stellen Verkäufer das Objekt deutlich besser dar als es in der Realität erscheint.

Ältere Gebäude könnten mit einem höheren Sanierungsaufwand verbunden sein. Zudem stellen unentdeckte Mängel ein Risiko dar, welches zu einem wirtschaftlichen Totalschaden führen könnte.

Bei der Besichtigung ist dringend ein Sachverständiger oder Baugutachter einzubinden. Dieser nimmt das Objekt und die Bausubstanz genauer unter die Lupe, um eine Einschätzung abzugeben. Dadurch bist Du eher im Bilde darüber, welche Sanierungsarbeiten und Kosten auf Dich zukommen.

Bist Du handwerklich geschickt, könntest Du bewusst Einfamilienhäuser oder Wohnungen in einem schlechteren Zustand erwerben. Indem Du sie selbst sanierst, führst Du die Wertsteigerung herbei und kannst sie teurer vermieten oder verkaufen.

Mietpreismultiplikator

Der Mietpreismultiplikator errechnet sich aus dem Quotienten des Kaufpreises (inkl. Nebenkosten- und Modernisierungsquoten) und der Jahresnettokaltmiete. Dieser sagt aus, nach wie vielen Jahren die Mieteinnahmen den Kaufpreis gedeckt haben.

Der Mietpreismultiplikator variiert je nach Standort. In A-Städten sind Werte an der 40er-Grenze üblich. So mögen die Mieteinnahmen zwar relativ zum Kaufpreis geringer ausfallen, aber es besteht die Hoffnung dies über die Wertsteigerung mehr als auszugleichen. Zudem ist eine intensivere Steigerung der Mieten eingepreist, was zu einem ungünstigeren Faktor führt.

In B- oder C-Städten sind Mietpreismultiplikatoren von ca. 20 bis 30 üblich. Die Mieteinnahmen gewinnen an Einfluss und die Wertsteigerung rückt etwas in den Hintergrund.

Je niedriger der Faktor, desto schneller decken die Mieteinnahmen den Kaufpreis ab. Allerdings ist bei einem besonders günstigen Verhältnis auch eine Portion Skepsis gefordert.

Ist der Kaufpreis verhältnismäßig niedrig, musst Du Dir die Frage stellen, warum der Verkäufer das Objekt so günstig verkauft. Meist geschieht dies vor dem Hintergrund, dass ein negativer Trend vorliegt, in den nächsten Jahren eine höhere Leerstandsquote droht und daher das Interesse besteht, sich schnellstmöglich von der Immobilie zu trennen.

Rücklagen für unvorhergesehene Ausgaben

Für die Investition in eine Immobilie ist bereits einiges an Eigenkapital gefragt. Dieses musst Du bei der Finanzierung einbringen und dadurch der Bank eine Sicherheit nachweisen. Zudem musst Du die Nebenkosten begleichen und Rücklagen für die Instandhaltung aufbauen.

Zusätzlich ist es sinnvoll, über weitere Rücklagen zu verfügen. Trotz gründlicher Prüfung könnten teure Sanierungen erforderlich sein. Um nicht direkt noch einen Umbaukredit aufzunehmen, sind die Ersparnisse nützlicher.

Rechne stets mit einem gewissen Sicherheitspuffer. Reize nicht Dein gesamtes Budget aus, sondern behalte genügend Reserven zurück, welche im Notfall die Investition retten.

Geduld aufbringen

Immobilien werden an einigen Stellen als praktisch passive Gelddruckmaschine dargestellt. Weniger seriöse „Investoren“ versuchen eine Geschichte zu vermitteln, dass Sie innerhalb weniger Jahre ein profitables Immobilienportfolio aufgebaut haben. Natürlich wirft dies einen so hohen Gewinn ab, dass Sie nicht mehr arbeiten müssen und nur noch von den Mieteinnahmen leben.

Von solchen Lockangeboten darfst Du Dich nicht blenden lassen. Es handelt sich um eine Verkaufsstrategie, welche häufig Kurse, Coachings oder ähnliche Produkte beinhaltet.

Möchtest Du die Immobilie als langfristige Kapitalanlage betrachten, ist Geduld gefragt. Du musst die Objekte und deren Renditemöglichkeiten gründlich prüfen. Spiele verschiedene Szenarien durch, um die Risiken besser abzuschätzen.

Erst, wenn Du ein Objekt findest, welches sowohl von den reinen Zahlen überzeugt als auch mit einem guten Bauchgefühl verbunden ist, solltest Du die Kaufentscheidung treffen. Einige Monate den Markt zu beobachten, ist kein Zeichen von Unfähigkeit, sondern zeugt von einer Selbstbeherrschung und Rationalität.

Vor- und Nachteile der Immobilie als Kapitalanlage

Die Immobilie als Kapitalanlage ist eine Form des Vermögensaufbaus und der Altersvorsorge. Welche Vor- und Nachteile sind damit verbunden?

Vorteile

Bei der Betrachtung der Rendite spielt die Inflation eine entscheidende Rolle. Denn liegt der Renditewert unterhalb der Inflation, würde dies real mit einem Vermögensverlust einhergehen.

Immobilien gelten historisch gesehen als inflationssicher. Dies bedeutet, dass ihr Wert sich auf einem ähnlichen Niveau wie die Inflation bewegt. Sachanlagen gewinnen in einer Zeit hoher Inflationsraten ebenfalls an Wert, sodass real kein Verlust zu erwarten ist.

Einige Aufwendungen im Zusammenhang mit der Immobilie darfst Du steuerlich geltend machen. Hierzu zählen nicht nur die Kosten, die direkt dem Unterhalt dienen, sondern auch die Zinsen.

Hältst Du Dich an die Spekulationsfrist, ist ein Verkauf steuerfrei. Solch eine Möglichkeit besteht bei Investitionen am Kapitalmarkt nicht. Dort müsstest Du stets die Kapitalertragssteuer in Höhe von 25 Prozent abführen.

Die heutige Wirtschaft wird angetrieben von Unternehmen, die zu einem Großteil digitale Produkte oder Dienstleistungen anbieten. Technologieunternehmen gelten als größte Wachstumstreiber. Mit ihnen ist allerdings auch das Risiko verbunden, dass der Unternehmenswert rapide fallen könnte, wenn das Interesse nachlässt.

Eine Immobilie hingegen bietet einen realen Wert. Auch in Zukunft ist dieser für Menschen bedeutsam, weshalb starke Schwankungen nicht zu erwarten sind.

Kaufst Du ein Einfamilienhaus oder eine Eigentumswohnung und vermietest das Objekt, erzielst Du daraus monatliche Einnahmen. Es könnte aber auch der Wunsch aufkommen, selbst die Immobilie zu nutzen. So schaffst Du Dir mit dem Eintritt in die Rente einen netten Alterssitz.

Nachteile

Als privater Investor sind die Möglichkeiten begrenzt. Das Kapital genügt oftmals zum Kauf eines einzigen Objekts. Daraus entsteht ein hohes Klumpenrisiko. Das investierte Kapital ist gebunden und sollte eine negative Entwicklung auftreten, ist davon die gesamte Investition betroffen. Ein breiteres Streuen der Risiken, wie am Kapitalmarkt, ist bei Immobilien kaum möglich.

Eine Immobilie zu vermieten, ist keinesfalls ein Selbstläufer oder ein passives Einkommen. Selbst mit der Beauftragung einer Hausverwaltung und eines Steuerberaters tritt für Dich ein Arbeitsaufwand auf. Du musst Dich mit der Vermietertätigkeit anfreunden.

Der Kauf einer Immobilie stellt bereits eine hohe finanzielle Belastung dar. Doch mit dem einmaligen Bereitstellen des Eigenkapitals ist der Bedarf noch nicht gedeckt. Monatlich könnten der Unterhalt und die Aufwendungen die Einnahmen übersteigen.

Kalkuliere daher sehr genau, ob der Platz in Deinem Budget vorhanden ist. Andernfalls müsstest Du unbedingt ein Cashflow positives Objekt finden, was eine größere Herausforderung darstellt und häufig mit mehr Risiken verbunden ist.

Alternative Investitionsmöglichkeiten

Mit der Immobilie erwirtschaftest Du jährlich eine Rendite von 4 bis 6 Prozent. Die Investition hört sich lohnenswert an und trägt zum Vermögensaufbau bei.

Ob die Investition in die Immobilie sinnvoll ist, lässt sich nur mit einem Vergleich alternativer Investitionen klären. Denn würde das Kapital auf anderem Wege eine höhere Rendite erzielen, wäre dies aus Investorensicht natürlich vorteilhafter.

Sparbuch

Das Sparbuch gilt als sicherer Aufbewahrungsort Deiner Ersparnisse. In Zeiten gestiegener Leitzinsen bekommst Du dort sogar Zinsen gutgeschrieben.

Die Wahrheit ist allerdings, dass die Guthabenzinsen unterhalb der Inflation liegen. So steigt nominell zwar der Geldbetrag auf dem Sparbuch, aber der reale Wert nimmt stetig ab. Zum Vermögensaufbau ist das Sparbuch nicht geeignet.

Aktien

Mit dem Kauf von Aktien erwirbst Du Anteile an Unternehmen. Über den Kapitalmarkt profitierst Du vom Wachstum der Unternehmen und erhältst möglicherweise eine Dividende ausgeschüttet.

Die Gefahr ist hierbei, dass Unternehmen insolvent gehen können. Es droht ein Totalverlust des investierten Kapitals. Auf der anderen Seite sind die Gewinnchancen höher, wenn Du eine glückliche Wahl triffst.

Die Auswahl der richtigen Aktien erfordert ein tieferes Wissen des Marktgeschehens. Die ständigen Schwankungen könnten zudem mit einem Stress einhergehen, wenn innerhalb eines Tages der Wert um wenige Prozent sinkt.

So sind die Risiken beim Aktienkauf beachtlich. Sie sind eher für Investoren geeignet, die über ausreichend Fachwissen verfügen und einen Verlust verkraften könnten.

ETFs

Als Alternative zu Aktien sind ETFs aufgestellt. Diese investieren breit gestreut in Unternehmen, sodass die Schwankungen geringer ausfallen. Index-Fonds erweisen sich als günstig und gehen ebenfalls mit einer Rendite von 4 bis 7 Prozent einher.

Suchst Du nach einer möglichst simplen Anlageform, sind ETFs den Immobilien vorzuziehen. Einmal gekauft oder einen Sparplan eingerichtet, musst Du keine weiteren Arbeiten mehr durchführen.

Allerdings besitzt Du keinen persönlichen Einfluss darauf, was mit Deinem Geld geschieht. So mögen ETFs im Durchschnitt ähnlich rentabel sein, aber Du verlierst die Kontrolle darüber, was mit dem Kapital geschieht.

Rente

Zur Altersvorsorge könntest Du in eine private Rentenversicherung einzahlen. Diese sind in der Praxis häufig komplex gestaltet, wenig durchschaubar und mit höheren Kosten verbunden. Im Vergleich zum ETF sind sie weniger flexibel und in der Regel nicht profitabler.

Ob sich der Kauf von Rentenpunkten lohnt, musst Du eigenständig berechnen. Teilweise ist es sinnvoll wenige Jahre vor Renteneintritt zusätzliche Punkte zu kaufen, wenn Dein gesundheitlicher Zustand dafür spricht, dass Du ein höheres Alter erreichst.

Immobilie zum Vermögensaufbau nutzen

Sich allein auf die staatliche Rente zu verlassen, ist für die heutige Generation eine fahrlässige Entscheidung. Der demographische Wandel und die immer längere Lebenserwartung führen dazu, dass die Einkünfte durch die Rentenversorgung sinken. Die Altersarmut droht und damit ein Stress, der am Lebensabend eigentlich nicht mehr aufkommen sollte.

Eine Immobilie als Kapitalanlage dient als Schutz vor der drohenden Armut. Durch die Investition in eine Eigentumswohnung, ein Einfamilien- oder Mehrfamilienhaus generierst Du laufende Einnahmen, die das monatliche Budget aufbessern. Auch die Wertsteigerungen sind attraktiv, um vom Verkauf des Objekts zu profitieren.

Nutze die hier vorgestellten Strategien und beachte die Punkte, um eine rentable Immobilie zu finden. Vertraue nicht den erstbesten Beratern oder Verkäufern, sondern mache Dir selbst anhand der bereitgestellten Rechner ein Bild davon, ob die Investition sich lohnt.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Rauchmelderpflicht – Vorgaben der Bundesländer im Überblick

Dachgeschosswohnung – Definition, Vorteile & Einrichtungstipps

Fix und Flip Strategie – Chancen, Risiken & Rendite berechnen