Inhaltsverzeichnis

Das Wichtigste für Dich

Die Rente sei sicher, lautet die Bekräftigung der Politik, wenn die Frage auftaucht, ob auch im Alter die Versorgung gewährleistet wird. Doch die Praxis zeigt, dass die gesetzliche Rente für einen Großteil der Bevölkerung nicht mehr reicht, um die üblichen Lebenshaltungskosten zu decken. Die Altersarmut droht[1] und damit muss eine Alternative gefunden werden, um sich im Alter abzusichern.

Immobilien gelten hierfür als sichere Anlage. Ist über die Jahrzehnte doch klar die Entwicklung zu sehen, dass Immobilien in halbwegs beliebten Lagen enorm an Wert gewinnen.

Sowohl zum Vermieten als auch zum Senken der Wohnkosten, sind Immobilien als Altersvorsorge interessant. Doch stellen sie tatsächlich die häufig zitierte Absicherung dar oder ist auch mit ihnen ein gewisses Risiko verbunden?

Gesetzliche Rentenlücke

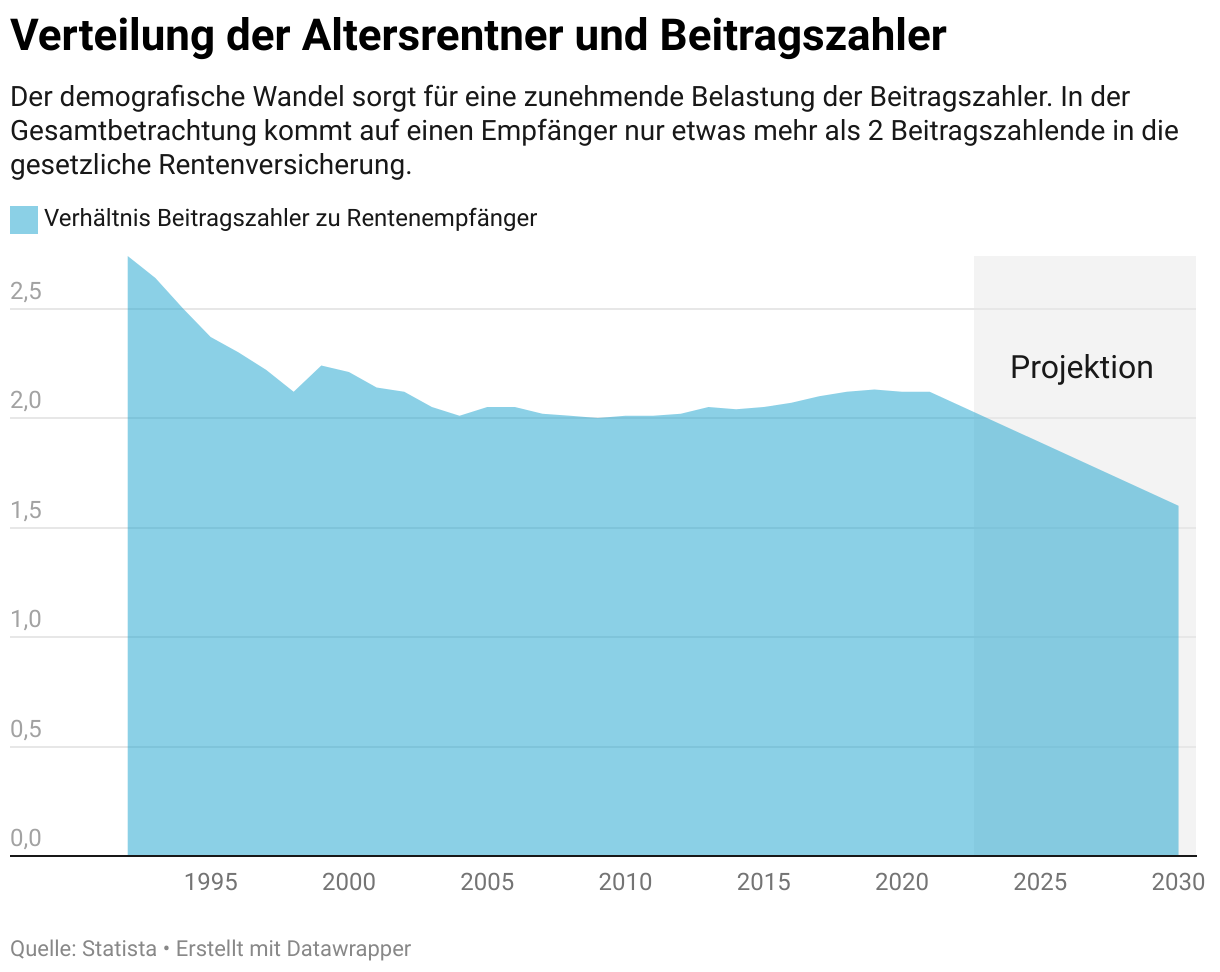

Die gesetzliche Rente weist immer größere Lücken auf. Das Verhältnis von Einzahlern und Empfängern verschiebt sich stetig in Richtung der Empfänger. Kamen im Jahre 1962 noch sechs Beitragszahler für einen Rentenempfänger auf, sieht dies im Jahre 2020 bereits wesentlich ungünstiger aus. Hier sind lediglich statistische 2,12 Beitragszahler für einen Empfänger finanziell verantwortlich. Bis zum Jahr 2050 verschiebt sich das Verhältnis zudem, sodass dort gerade mal 1,3 Einzahler einen Rentner schultern.

Verantwortlich hierfür ist in erster Linie der demografische Wandel. Es werden weniger Kinder geboren und die Lebenserwartung nimmt zu. Dadurch steigt die Zahl der Rentner, während gleichzeitig die Beitragszahler stagnieren oder sogar abnehmen. Dies sollte Grund zum Nachdenken sein und insbesondere für jüngere Arbeitnehmer ist die Frage berechtigt, inwiefern die gesetzliche Rente noch zur Deckung der Lebenskosten ausreicht.

Schwächen der gesetzlichen Rente

Die gesetzliche Rente stellt lediglich eine Basis dar, um im Alter ein gewisses Grundeinkommen zu besitzen. Angesichts des demografischen Wandels wird das Renteneinkommen jedoch immer geringer ausfallen und kaum ausreichen, um den Lebensstandard einigermaßen zu halten.

In Zeiten der niedrigen Zinsen erscheint es naheliegend, das günstige Geld zum Kauf einer Immobilie zu verwenden. Denn anders als auf dem Sparbuch oder beim Investieren an der Börse bietet die Immobilie bereits weit vor der Rente einen praktischen Nutzen. Mit der eigenen Immobilie steigerst Du deutlich Deine Wohnqualität. Du musst Dich nicht mit nervigen Nachbarn herumärgern und Dir steht mehr Platz zur freien Entfaltung zur Verfügung. Ein kleiner Garten erweist sich ebenfalls als nett und das Eigenheim stellt sich mit der Vergrößerung der eigenen Familie als nützlich heraus.

Dementsprechend scheinen einige Argumente klar für die Immobilie als Altersvorsorge zu sprechen. Auch die staatliche Förderung zeigt, dass ein öffentliches Interesse daran besteht, dass möglichst viele Personen in den Besitz eines Eigenheims kommen. So ließe sich die Altersarmut verringern und eine gesunde finanzielle Basis aufbauen. Eine Immobilie scheint daher zur Altersvorsorge eine hervorragende Wahl zu sein.

Möglichkeiten von der Immobilie im Alter zu profitieren

Die Immobilie erweist sich im Alter auf mehrere Weisen als nützlich. Folgend erhältst Du drei Vorschläge, wie die Immobilie als Altersvorsorge dient.

Immobilie selbst nutzen

Naheliegend und mit dem geringsten Aufwand verbunden ist die Selbstnutzung der Immobilie. Du lebst bereits seit einigen Jahren oder Jahrzehnten in dem Haus und möchtest es auch im Alter weiter nutzen. Idealerweise ist es mit dem Renteneintritt abbezahlt, sodass die monatlichen Kosten möglichst gering ausfallen.

Besteht das Ziel, bis zum hohen Alter in der Immobilie zu wohnen, musst Du einige Dinge bereits im jungen Alter beachten. Andernfalls erweist sich die Immobilie eher als Laster und ein komfortables Wohnen ist nicht mehr möglich.

Im fortgeschrittenen Alter lässt die Mobilität nach. Die Gelenke bereiten Probleme und der Gleichgewichtssinn lässt zu Wünschen übrig. Stürze stellen im hohen Alter eine große Gefahr dar. Die Knochen sind brüchiger und eine Erholung nicht immer gegeben. So könnte nach einem Unfall die Bettlägerigkeit folgen. Als Vorsichtsmaßnahme sollte daher das Haus bereits frühzeitig so gestaltet werden, dass es sich barrierefrei umbauen lässt.

Dazu gehört, dass die Badezimmer ausreichend groß sind und den Einbau einer offenen Dusche[2] zulassen. Die Türen müssen breit genug sein, dass es auch möglich ist, mit einer Gehhilfe hindurchzugehen. Zwischen den Räumen dürfen keine Schwellen bestehen. Ebenso ist es hilfreich, wenn sich großflächig Handläufe anbringen lassen, die einen sicheren Halt bieten.

Alte, verwinkelte Häuser erweisen sich in den seltensten Fällen als barrierefrei. Mit etwas Vorsicht findest Du aber ein Objekt, welches diese Ansprüchen genügt und auch im Alter problemlos nutzbar ist.

Nicht nur die Mobilität leidet. Der allgemeine Gesundheitszustand macht es erforderlich, dass häufigere Arztbesuche anstehen. Zudem möchtest Du nicht mehr lange Fahrten mit dem Auto oder dem ÖPNV in Kauf nehmen, sondern alles Wichtige in Deiner Nähe haben.

Berücksichtige die Mikrolage und die Infrastruktur in der direkten Umgebung. Ein Haus auf dem Land mag zwar ruhig sein, ist im Alter aber mit größeren Herausforderungen verbunden. Eher geeignet ist üblicherweise der Stadtrand, bei welchem noch eine gute Anbindung zum Zentrum besteht.

Bei der Planung des Hauses musst Du ebenfalls berücksichtigen, dass eine größere Wohnfläche oder der Garten im Alter eher zur Last werden. Mit der eigenen Familie mag es zwar komfortabel sein, ein größeres Haus zu bewohnen, doch sobald die Kinder ausgezogen sind, wird der Platz kaum mehr benötigt.

Praktisch ist es, wenn sich der Platz sinnvoll umwidmen lässt. So könnte etwa eine Einliegerwohnung entstehen, welche später von den Kindern genutzt oder vermietet wird. Dies senkt die eigene Wohnfläche und damit auch den Aufwand, der damit einhergeht.

Indem Du Dir frühzeitig über die Gestaltung des Hauses im Alter Gedanken machst, lässt sich entsprechend der Umbau verwirklichen. Lege frühzeitig Rücklagen an, um den Finanzierungsbedarf zum Beispiel mit einem Umbaukredit zu decken.

Vermieten der Immobilie

Die Immobilie kannst Du auch als Altersvorsorge betrachten, indem Du sie vermietest oder direkt eine vermietete Wohnung kaufst und mit den Einnahmen die Rente aufbesserst. So bleibst Du flexibler, was Deinen eigenen Wohnort anbelangt und bist nicht daran gebunden. Grundsätzlich stehen Dir auch hier verschiedene Optionen zur Auswahl.

Die Immobilie könntest Du von Anfang an als Renditeobjekt betrachten. Der Zweck ist hierbei nicht, sie selbst zu bewohnen, sondern das eigene Vermögen zu mehren. Im Alter ist die Wohnung oder das Haus abbezahlt, sodass die Mieteinnahmen Dir zum größten Teil zur Verfügung stehen. Während der Kredit noch läuft, verwendest Du die Einnahmen zur Tilgung. So bleibt die finanzielle Belastung gering und im Alter erntest Du endlich die Lorbeeren.

Beachten musst Du hierbei, dass das Vermieten nicht immer so leichtgängig ist, wie es in Deiner Vorstellung sein mag. Es geht mit einem gewissen Verwaltungsaufwand einher und Du solltest Dich in steuerlichen Dingen auskennen. Denn nicht immer können der Steuerberater oder die Hausverwaltung sämtliche Last von Deinen Schultern nehmen.

Risiken beachten

Das Vermieten einer Immobilie ist keinesfalls ein Selbstläufer. Es besteht ein hoher Verwaltungsaufwand und Du musst damit rechnen, dass ein Leerstand auftritt oder Mietnomaden für einen Mietausfall sorgen. Daher sollte die Immobilie nicht als einziges Standbein zur Altersvorsorge dienen.

Zudem ist mit einer einzigen Immobilie ein hohes Klumpenrisiko verbunden. Steht die Wohnung leer oder wurde sie von einem Mietnomaden beschädigt, droht der Plan der Altersvorsorge zu scheitern. Das Risiko senkst Du erst, wenn Du mehrere Immobilien besitzt, um damit eine Risikostreuung zu verwirklichen.

Stecke daher nicht Deine gesamte Altersvorsorge in die Immobilie. Das Risiko ist nicht zu unterschätzen und Du solltest weiterhin einen ausreichend hohen Notgroschen besitzen. Investiere zudem am Kapitalmarkt, um auch dort Deine Rendite zu erzielen. Die Immobilie ist dann eine nette Ergänzung des Portfolios.

Auf der anderen Seite könntest Du die Immobilie aber nicht als reines Renditeobjekt sehen, sondern diese zunächst selbst bewohnen. Aus verschiedenen Gründen besteht im Alter der Wunsch nach einer wohnlichen Veränderung. Das Haus erweist sich als zu groß oder es ist nicht barrierefrei gestaltbar.

Im Alter kannst Du dann die Immobilie vermieten und selbst in eine kleinere Wohnung ziehen, die eher Deinen Ansprüchen entspricht. Die erzielten Mieteinnahmen könnten so hoch sein, dass diese auch die Mietkosten der neuen Wohnung decken. Dadurch sind die monatlichen Wohnkosten weiterhin gering.

Du könntest aber auch den umgekehrten Weg gehen, wenn die Immobilie als Altersvorsorge sich als barrierefrei erweist und an einem Ort gelegen ist, an welchem Du gerne Deinen Lebensabend verbringen möchtest. Während des Arbeitslebens beziehst Du eine Wohnung näher am Arbeitsplatz und die Immobilie ist zunächst vermietet. Mit den Einnahmen aus der Vermietung tilgst Du den Immobilienkredit und mit dem Eintritt in die Rente ist das Haus abbezahlt.

Sei Dir im Klaren darüber, dass vor Deinem Einzug eine umfangreichere Sanierung notwendig sein könnte. Schließlich hat ein anderer Mieter die Immobilie bereits einige Jahre genutzt und damit könnte sie etwas verwohnt sein. Erfüllt das Haus aber alle Anforderungen an das altersgerechte Wohnen[3], ist dieses Modell ebenfalls eine Überlegung wert.

Im Alter die Immobilie verkaufen

Besteht nicht das Interesse daran, die Immobilie einmal zu vererben und ist der Aufwand für die Vermietung zu hoch, ist auch der Verkauf eine gangbare Entscheidung. Wie der Immobilienmarkt in den letzten Jahren eindrucksvoll gezeigt hat, wurde eine enorme Wertsteigerung verbucht. Diese lagen weit über der Inflation und je nach Lage hat sich der Wert einer Immobilie innerhalb weniger Jahre bereits verdoppelt.

Somit könnte sich die Investition frühzeitig lohnen. Vermiete das Objekt zunächst und verkaufe es im Alter, wenn Du das Geld lieber direkt zur Verfügung haben möchtest. Du könntest Dir dann den Traum von einer Weltreise erfüllen und das Geld frei verwenden. Lege einen Teil am Kapitalmarkt an, um eine Rendite zu erzielen.

Hierbei musst Du Dir bewusst sein, dass die Vorhersage der Entwicklung des Immobilienmarktes mit einer großen Unsicherheit verbunden ist. Was in den nächsten 20 oder 30 Jahren passiert, lässt sich nur schwer einschätzen. Möglicherweise erzielst Du nicht den gewünschten Verkaufspreis und musst einen Abschlag hinnehmen.

Verkaufe die Immobilie, wenn Du das Geld lieber sofort zur Verfügung haben möchtest und die Vermietung nicht interessant ist. Gehe mit dem Geld verantwortungsbewusst um und es wird eine nette Absicherung im Alter darstellen.

Finanzierung der Immobilie als Altersvorsorge

Damit die Immobilie tatsächlich als Altersvorsorge dient und kein Laster darstellt, ist die Finanzierung von großer Bedeutung. Je nach Kreditkonditionen steht und fällt das Vorhaben oder es sind zunächst größere Entbehrungen notwendig.

Am sinnvollsten ist es, wenn Du bereits etwas Eigenkapital angespart hast und über ein sicheres Einkommen verfügst. Damit senkst Du die Zinsbelastung und die Finanzierung fällt wesentlich leichter. In Zeiten der Null Zins Politik war es zwar auch üblich eine Vollfinanzierung oder selbst 110% Finanzierung zu übernehmen, doch für die Altersvorsorge geht dies mit einem höheren Risiko einher. Die Zinsen könnten sich verändern und damit die Finanzierung ins Wanken geraten.

Im Rentenalter abbezahlt

Mit dem Renteneintritt sinkt das eigene Einkommen maßgeblich. Daher solltest Du den Tilgungsplan so anlegen, dass die Immobilie noch während des Arbeitslebens komplett getilgt wird. Behalte einen Puffer bei, sodass auch finanzielle Rückschläge aufgefangen werden können.

Wähle die Tilgung und die Laufzeit so, dass die Immobilie in jedem Fall vor dem Renteneintritt abbezahlt ist. Berücksichtige hierbei lieber einen Sicherheitspuffer und wähle ein Objekt, welches gut in Dein Budget passt. Mithilfe einer längeren Sollzinsbindung erhältst Du eine bessere Planungssicherheit.

Lege während des Arbeitslebens ausreichend Geld zurück, um die anfallenden Instandhaltungsmaßnahmen durchzuführen. Es sollte kein Sanierungsstau aufkommen, da Du diesen im höheren Alter erst recht nicht reduzieren kannst.

Ist die Immobilie bis zum Rentenalter abbezahlt, macht sie sich als Altersvorsorge maximal bezahlt. Dann kannst Du Dich für das selbst bewohnen, die Vermietung oder den Verkauf entscheiden.

Was gilt es bei einer Immobilie als Altersvorsorge zu beachten?

Mit der Immobilie sind einige Stolpersteine und Risiken verbunden. Beachte die nachstehenden Punkte, damit Dein Vorhaben auf einem sicheren Fundament steht und als Altersvorsorge eine Unterstützung darstellt.

Sämtliche Kosten berücksichtigen

Beim Immobilienkauf gehen einige Interessenten eher blauäugig an die ganze Sache heran. Es wird vor allem der Kaufpreis betrachtet, welcher dann finanziert wird. Doch die Kaufsumme ist nur ein Teil der Kosten.

Solide Kalkulation

Die Investition in eine Immobilie ist immer mit einem Risiko verbunden. Auch wenn die letzten Jahre erfolgreich für Hausbesitzer waren, ist damit nicht garantiert, dass sich der Trend fortsetzt. Gehe nüchtern an die Kalkulation und berücksichtige sämtliche Kosten. Nur dann lässt sich sicherstellen, dass die Immobilie als Altersvorsorge ihren Zweck erfüllt.

Zu berücksichtigen sind auch die Kaufnebenkosten sowie die laufenden Kosten. Die Nebenkosten betragen beim Kauf gerne mehr als 10 Prozent. Diese deckst Du am besten mit Deinem Eigenkapital. Etwas Erspartes sollte also vorhanden sein, wenn Du die Immobilie erwirbst.

Zudem darfst Du die laufenden Kosten nicht vergessen. Ein größeres Haus zu heizen ist wesentlich teurer als eine kleine Eigentumswohnung. Des Weiteren musst Du Instandhaltungsrücklagen bilden. Die Sanierung des Daches oder die Erneuerung der Heizungsanlage sind große Kostenpunkte, die im Laufe der Jahre anfallen.

Risikostreuung

Die gesamte Altersvorsorge nur auf eine Immobilie zu fußen, ist mit einem höheren Risiko verbunden. Es ist nicht gesichert, dass die Vermietung wie gewünscht klappt oder der Verkauf den angestrebten Betrag einbringt.

Daher ist es ratsam, nicht nur in die Immobilie zu investieren, sondern auch in eine entsprechende Kapitalanlage. So bist Du etwas mehr abgesichert, falls die Immobilie mal leersteht oder sich andere Probleme ergeben.

Auch der Abschluss einer privaten Rentenversicherung[4] könnte für Dich interessant sein. Bist Du Dir unsicher, dann begib Dich zu einem unabhängigen Honorarberater. Keinesfalls darfst Du hier einfach Deinem Bankberater vertrauen, da diese meist auf Provisionsbasis arbeiten. Sie handeln damit nicht in Deinem Interesse, sondern möchten selbst einen größtmöglichen Gewinn erwirtschaften. Den Honorarberater bezahlst Du hingegen mit einem festen Stundensatz und der Abschluss von Finanzprodukten ist hierfür unwesentlich.

Mit einer Immobilie die Altersvorsorge unterstützen

Sich frühzeitig Gedanken über die eigene Altersvorsorge zu machen, ist angesichts der schwächelnden Rentenkasse wichtig. Es ist unwahrscheinlich, dass die gesetzliche Rente allein in Zukunft ausreichend wird, um im Alter abgesichert zu sein und keine finanzielle Sorgen zu besitzen.

Daher ist es wichtig während des Arbeitslebens bereits Rücklagen zu bilden, die Dir im höheren Alter zur Verfügung stehen. Die Immobilie ist ein möglicher Baustein für die Altersvorsorge. Die steigenden Immobilienpreise fallen zu Deinen Gunsten aus und ein Eigenheim besitzt zudem einen praktischen Nutzen.

Wäge die Vorteile und Nachteile ab, um die Entscheidung zu fällen, ob die Immobilie als Altersvorsorge für Dich sinnvoll ist. Sei Dir bewusst, dass ein ausreichend hohes Einkommen vorhanden sein muss und das Eigentum zudem mit einem gewissen Aufwand einhergeht. Bist Du während der Tilgungsphase bereit, Deinen Lebensstandard etwas zurückzufahren und das Geld lieber in die Immobilie zu investieren, erweist sie sich aber als erstklassige Option, um der Altersarmut zu entfliehen.

Weiterführende Links

Haus überschreiben: Vorteile, Schritte, Kosten und Steuertipps

Wie viel Zeit nimmt eine Bautrocknung in Anspruch?

Eigenkapital und Steuertipps bei Fix & Flip Investments

Optimierung der Spekulationssteuer beim Fix and Flip

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox