Inhaltsverzeichnis

Auf einen Blick

Die Baufinanzierung schließt Du wahrscheinlich nur einmal im Leben ab. Damit der Traum vom Eigenheim problemlos in Erfüllung geht, sind einige Vorbereitungen und Überlegungen zu treffen.

Die nachstehenden Tipps bei der Baufinanzierung stellen sicher, dass Du die günstigste Option findest und die Variante genau Deinen Vorstellungen entspricht. Arbeite die Punkte Schritt für Schritt durch, um vor dem Gespräch mit dem Berater über ein größeres Hintergrundwissen zu verfügen.

Kalkuliere Dein Budget

Vom eigenen Traumhaus hast Du eine bestimmte Vorstellung. Es soll einen geräumigen Keller aufweisen, viel Platz im Garten bieten und einige Annehmlichkeiten enthalten. Ist die Umsetzung solcher Wünsche überhaupt realistisch oder würde die Baufinanzierung nicht mit Deinem Haushaltseinkommen vereinbar sein?

Bevor Du Dich der eigentlichen Baufinanzierung widmest, gilt es, genau das eigene Budget zu kennen. Führe ein Haushaltsbuch, in welchem sämtliche Einnahmen und Ausgaben festgehalten sind. Anhand einer detaillierten Gegenüberstellung erhältst Du einen präzisen Überblick darüber, wie viel Geld monatlich für die Kreditrate verbleibt.

Nutze den Budgetrechner, um eine Antwort auf die Frage zu erhalten, wie viel Haus Du Dir eigentlich leisten kannst. Zwar führen Kreditinstitute auch eine umfassende Prüfung durch, doch könnte diese später zu einer Belastung führen, mit welcher Du Dich nicht wohlfühlst.

Berechne die Maklerprovision beim Immobilienkauf

Berücksichtige bei der Budgetfestlegung mögliche Veränderungen der Lebenssituation. Es könnte die Arbeitslosigkeit eintreten oder der Wunsch bestehen, langfristig lieber in Teilzeit zu arbeiten, wenn Nachwuchs auf dem Weg ist.

Insofern besteht ein Tipp bei der Immobilienfinanzierung darin, lieber konservativer zu planen. Denn das schönste Haus wirst Du kaum genießen können, wenn der finanzielle Stress[1] konstant im Raum steht.

Früh die Kreditwürdigkeit verbessern

Du sparst einige Jahre und hast die Finanzierung des Eigenheims vor Augen. Du wendest Dich an Deine Bank und fragst nach einer ersten Einschätzung über die Finanzierungsmöglichkeiten.

Verblüfft musst Du feststellen, dass Deine Kreditwürdigkeit mangelhaft ist. Du erhältst nur unter erhöhten Konditionen überhaupt eine Finanzierung und musst einige Einschnitte hinnehmen.

Die Ursache hierfür könnte in vorhandenen SCHUFA-Einträgen zu finden sein. Dort ist festgehalten, ob Du in der Vergangenheit Deinen Zahlungsverpflichtungen nachgekommen bist oder Versäumnisse auftraten.

Die hinterlegten Informationen müssen nicht immer den Tatsachen entsprechen. So könnte sich ein Gläubiger gemeldet haben, obwohl Du die Rechnung längst beglichen hast.

Um Missverständnisse zu vermeiden, ist eine eigenständige Prüfung der SCHUFA notwendig. Hole Dir eine kostenlose Selbstauskunft ein, um sämtliche Informationen zu erhalten, die mit Deinem Namen verknüpft sind. Lasse fehlerhafte Einträge löschen, damit diese kein Hindernis bei der Baufinanzierung darstellen.

Der gesamte Prozess ist relativ träge. Kümmere Dich einige Monate vor der eigentlichen Finanzierungsfrage um Deine SCHUFA. Dann stehst Du nicht vor der unangenehmen Situation, Dich für fehlerhafte Einträge erklären zu müssen.

Umfassenden Vergleich der Finanzierungsanbieter durchführen

Du möchtest einen ersten Überblick darüber erhalten, wie realistisch Dein Vorhaben erscheint und welche Darlehenssumme eine Bank Dir zur Verfügung stellen würde. Hierzu lohnt sich ein erstes Gespräch mit dem vertrauten, örtlichen Bankberater. Dieser hat bereits einen groben Überblick über Deine Finanzsituation und kann relativ unkompliziert eine erste Einschätzung über die maximale Kreditsumme abgeben.

Geht es an die konkrete Finanzierung, ist es jedoch nicht ratsam, sich auf die eigene Hausbank zu verlassen. Zwar besteht mit dieser bereits eine Geschäftsbeziehung, doch bedeutet dies nicht, dass Du auch die besten Konditionen erhältst. Von der Einladung, die Finanzierung in einem persönlichen Gespräch mit einem Kaffee zu diskutieren, darfst Du Dich nicht beeindrucken lassen.

Letztlich zählt nicht der persönliche Kontakt, sondern die Konditionen. Bereits geringfügige Abweichungen im Zinssatz können zu Ersparnissen von mehreren tausend Euro führen.

Vergleich der Finanzierungsanbieter

Anstatt Dich auf die örtliche Hausbank zu verlassen, solltest Du Dich an einen unabhängigen Berater wenden. Diese greifen auf ein Angebot von mehr als 500 Finanzierungsanbietern zu, um für Dich die bestmöglichen Konditionen sicherzustellen.

Um diese zu nutzen, ist ein umfassender Vergleich der Finanzierungsanbieter erforderlich. Wende Dich nicht an Deine Bank, sondern an einen unabhängigen Berater bzw. Finanzierungsdienstleister. Diese stellen anhand Deines Vorhabens eine Anfrage an mehrere hundert Kreditleister.

Auf diese Weise stellst Du sicher, die bestmöglichen Kreditkonditionen zu erhalten und die monatliche Rate zu reduzieren. Vertraue also nicht blind Deiner Hausbank, sondern sei offen für einen Abschluss bei einer anderen Bank, um am Ende von der beachtlichen Ersparnis zu profitieren.

Genügend Eigenkapital ansparen

Aktuell befinden sich die Zinsen auf einem Niveau von 3 bis 4 Prozent. Damit sind diese im Vergleich zur Nullzinsphase deutlich gestiegen. Für Kreditgeber bedeutet die Anhebung des Leitzinses, dass sie sich nicht mehr praktisch „kostenlos“ mit Geld versorgen können. Die Kreditvergabe geht mit einem höheren Risiko einher, sollte es zu einem Ausfall kommen.

Um sich vor einem Schaden zu schützen und das Risiko zu minimieren, verlangen Darlehensgeber das Einbringen von Eigenkapital. Dabei handelt es sich üblicherweise um die Ersparnisse, welche auf Deinen Konten liegen und sofort zur Verfügung stehen. Auch eine private Altersvorsorge oder eine vorhandene Immobilie dient als Eigenkapital.

Bei der Baufinanzierung gilt der Grundsatz, dass Du rund 30 Prozent des Kaufpreises selbst bezahlen musst. Das erforderliche Eigenkapital musst Du vorab ansparen, um es bei der Finanzierung einzubringen. Nutze den folgenden Rechner, um zu erfahren, wie lange die Ansparphase dauert und welche Summe für die Baufinanzierung bereitsteht. Das Eigenkapital ist einer der wichtigsten Faktoren, um das Budget für den Hauskauf sowie die Zinsen zu beeinflussen.

Kaufnebenkosten beachten

Neben dem reinen Kaufpreis der Immobilie sind weitere Nebenkosten beim Hauskauf fällig. Diese zählen nicht direkt zum Wert der Immobilie, sondern gelten als reine Aufwendungen. Sie „verpuffen“ regelrecht und sind als reine Kostenpunkte zu berücksichtigen. Zu den Kaufnebenkosten einer Immobilie gehören:

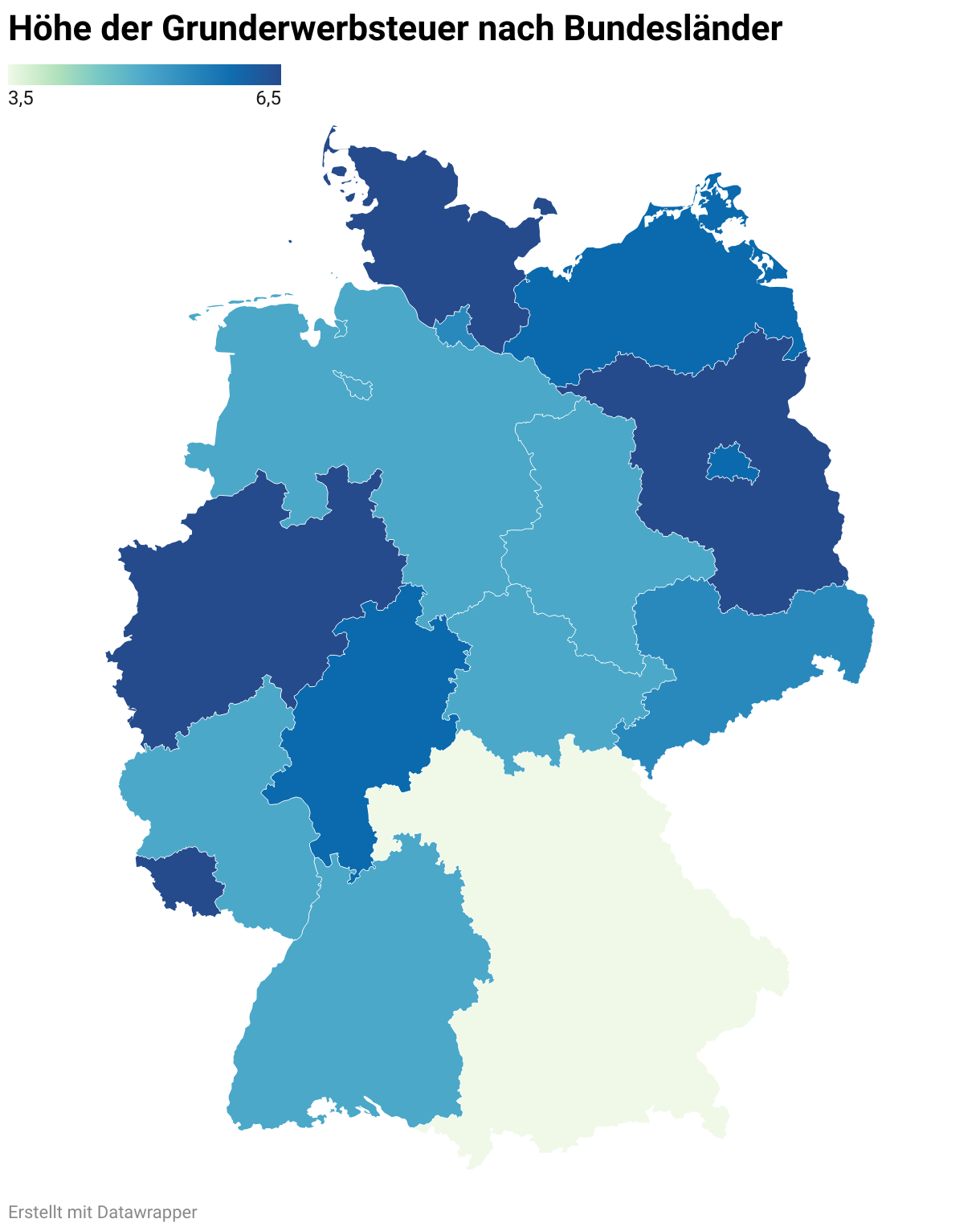

Grunderwerbsteuer

Die Grunderwerbsteuer ist beim Kauf einer Immobilie fällig. Sie variiert von Bundesland zu Bundesland und beträgt ca. 3,5 bis 6,5 Prozent der Kaufsumme. Als eine der wichtigsten Einnahmequellen ist zu erwarten, dass der Steuersatz auch in Zukunft weiter steigen wird.

Notargebühren

Für den Kauf einer Immobilie ist die notarielle Unterstützung gesetzlich vorgeschrieben. Der Notar gilt als Rechtspfleger und ist für die Einhaltung der Vorschriften zuständig. Des Weiteren stellt der Notar sicher, dass die Interessen beider Parteien fair berücksichtigt werden.

Im Rahmen des Hauskaufs übernimmt der Notar die Anfertigung des Kaufvertrages und bezeugt die Unterschriften. Zudem veranlasst Er die Änderung des Grundbuchs, womit der Kaufprozess abgeschlossen ist.

Maklerprovision

Gesetzlich nicht vorgeschrieben, aber dennoch häufig involviert, ist der Makler. Dieser versucht im Auftrag des Verkäufers einen Käufer zu finden und übernimmt einige lästige Aufgaben. Hierfür erhält Er eine Provision, die in der Regel bei 7,14 Prozent liegt. Käufer und Verkäufer tragen jeweils 3,57 Prozent der Provision, welche sich am Kaufpreis der Immobilie orientiert.

Als Tipp bei der Baufinanzierung könntest Du die Kaufnebenkosten senken, indem Du bewusst auf einen Makler verzichtest. Suche nach Immobilien, die rein privat zum Verkauf stehen. Teilweise sind diese so deklariert, dass kein Makler einbezogen wurde, sodass keinerlei kostspielige Provision fällig wird.

Tilgung kalkulieren

Ein häufiger Fehler bei der Planung der Baufinanzierung besteht im Festlegen eines zu niedrigen Tilgungssatzes. Dies mag zwar auf den ersten Blick praktisch sein, da die monatliche Belastung geringer ausfällt, doch zieht sich der Kredit in die Länge.

Banken kalkulieren mit einer Laufzeit der Baufinanzierung bis zum Eintritt in die Rente. Danach sinkt durchschnittlich das Einkommen dramatisch, sodass eine Fortführung des Darlehens nicht immer eine Option darstellt.

Vollständige Tilgung bis zur Rente

Die Laufzeit und damit auch die Tilgung der Baufinanzierung ist so ausgelegt, dass bis zur Rente keine Restschuld mehr besteht. Das Darlehen ist vollständig abbezahlt, sodass die Tilgungsrate entsprechend festzulegen ist. Besser ist es, die Tilgung etwas höher anzusetzen, um einen größeren Spielraum zu erhalten.

Bei der Kalkulation ist es ratsam den Tilgungssatz so zu wählen, dass bereits einige Jahre vor Renteneintritt das Haus abbezahlt ist. Dadurch erhältst Du einen größeren Spielraum, falls Du eine tilgungsfreie Zeit beanspruchen möchtest.

Zudem bietet sich eine höher anfängliche Tilgungsrate an, um die Zinsbelastung zu senken. Zu Beginn wirkt sich jede Zahlung noch deutlicher auf den Zinseszinseffekt aus, sodass größere Einsparungen entstehen.

Trennung von Grundstück und Immobilie

Ein wenig bekannter, aber effektiver Trick, um die Grunderwerbsteuer zu reduzieren, besteht in der Trennung des Grundstücks von der Immobilie. Denn anders, als es vermuten lässt, bezieht sich die Grunderwerbsteuer nicht ausschließlich auf den Boden, sondern auch auf den Verkehrswert der Immobilie, wenn Du diese gemeinsam erwirbst.

Um die Steuerlast zu senken, lohnt es sich zunächst das Grundstück zu kaufen und erst danach die Immobilie. Dadurch zahlst Du lediglich für das Grundstück die Grunderwerbsteuer, während für den Immobilienkauf die Steuer nicht mehr anfällt.

Allerdings ist bei dieser Vorgehensweise ein gewisser zeitlicher Abstand notwendig. Du musst mindestens mit 6 Monaten zwischen dem Kauf des Grundstücks sowie der Immobilie rechnen. Erst dann werden die Vorgänge steuerlich getrennt behandelt, sodass für Dich eine Ersparnis auftritt.

Möchtest Du möglichst schnell den Kauf vollziehen, bleibt Dir kaum etwas anderes übrig als das Grundstück und die Immobilie gemeinsam zu erwerben. Hast Du es hingegen nicht eilig und klingt die Ersparnis verlockend, dann nutze getrennte Kaufverträge.

Rücklagen einplanen

Es dauert einige Jahre, bis Du das notwendige Eigenkapital aufbringen kannst, um die Baufinanzierung abzuschließen. Dabei wäre es allerdings fahrlässig, die gesamten Ersparnisse für die Hausfinanzierung auszugeben.

Behalte stets einen ausreichenden Sicherheitspuffer, welcher auch nach Abschluss der Finanzierung verbleibt. Die Rücklagen dienen später für den Umzug und den Kauf der Einrichtung. Schließlich erhältst Du nur ein schlüsselfertiges Haus, welches wenig einladend ist.

Bestehen Änderungen am Bauvorhaben oder dem Kauf, ist es praktisch, diese aus den Rücklagen bezahlen zu können. So vermeidest Du eine teure Nachfinanzierung des Hauses, welche mit einem höheren Zinssatz einhergeht.

Eigenleistungen erbringen

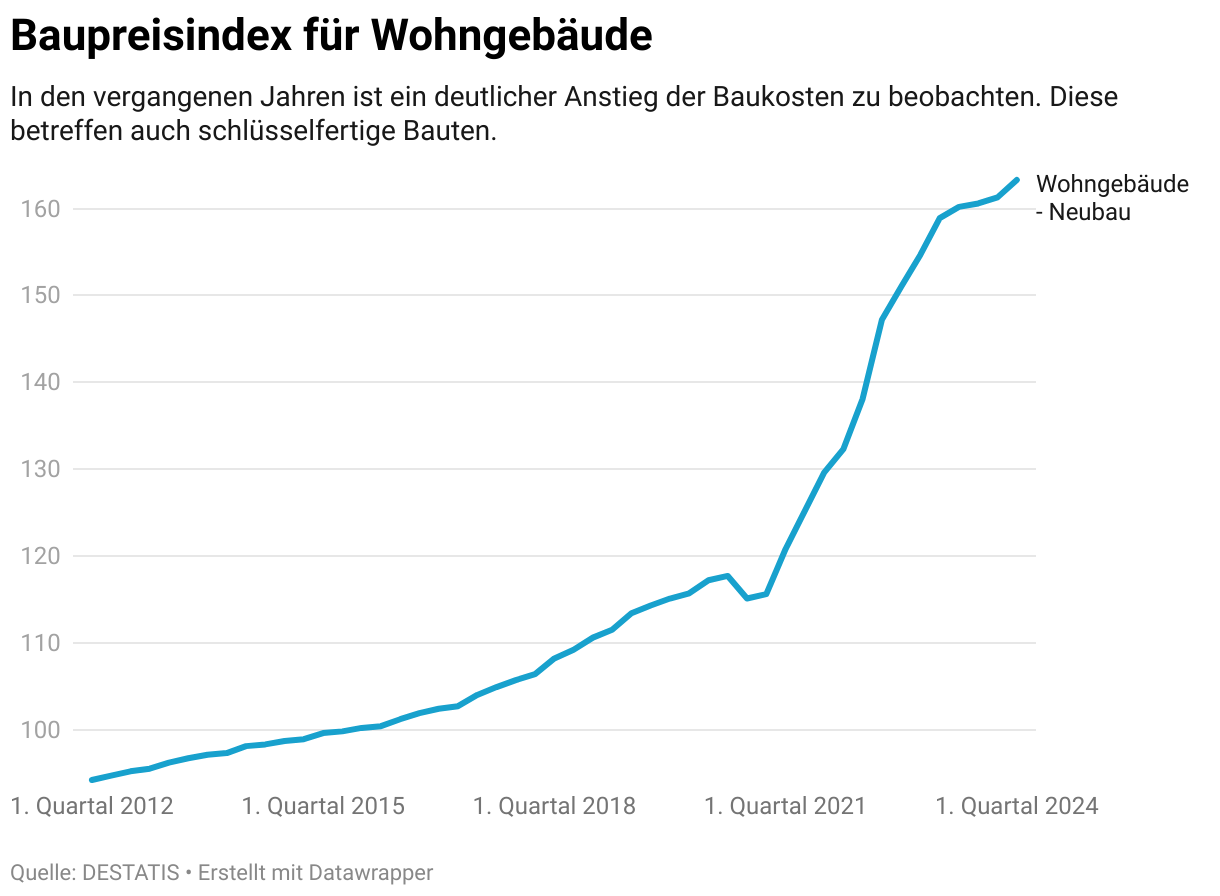

Bist Du handwerklich geschickt, zahlt sich dies im Rahmen der Finanzierung für Dich aus. Die Kosten für Handwerker sind in den letzten Jahren enorm gestiegen. Bringst Du Dich selbst ein, senkst Du die notwendigen Arbeitsstunden und somit die Baukosten.

Wichtig hierbei ist, dass Du Deine Fähigkeiten realistisch einschätzt. Mittlerweile sind Immobilien so komplex, dass es immer schwerer wird, sich selbst einzubringen. Verfügst Du über eine fachliche Ausbildung, welche Du beim Hausbau einbringen kannst, solltest Du diese nutzen.

Als Tipp für die Baufinanzierung solltest Du die Eigenleistung im Gespräch mit der Bank erwähnen. Die „Muskelhypothek“ wirkt sich positiv auf die Bewertung aus und könnte zu besseren Konditionen führen. So sparst Du letztlich ein paar Prozent der gesamten Finanzierungssumme, was schnell einige tausend Euro bedeutet.

Flexibilität bei der Baufinanzierung bewahren

Bei Abschluss der Baufinanzierung ist es vorteilhaft, wenn die Konditionen über einen längeren Zeitraum festgeschrieben sind. Indem Du die Sollzinsbindung für einige Jahre festlegst, bestehen keine Schwankungen hinsichtlich der Kreditrate und Du erhältst eine höhere Planungssicherheit.

Darlehen an die Lebenssituation anpassen

Bei einer Laufzeit von über 20 Jahren musst Du damit rechnen, dass einige unvorhergesehene Ereignisse eintreten und die Lebenssituation sich verändert. Arbeitslosigkeit, Nachwuchs oder Gehaltserhöhungen sollten sich in der Baufinanzierung widerspiegeln. Räume Dir im Kreditvertrag die Optionen einer Sondertilgung sowie Anpassung der Tilgungsrate ein, um darauf reagieren zu können.

Dennoch ist es nützlich, sich eine Flexibilität zu bewahren. Mit dieser ist es möglich, die Baufinanzierung an die aktuellen Lebensumstände anzupassen. Räume Dir im Kreditvertrag die Möglichkeit einer Sondertilgung sowie die Anpassung der Tilgungsrate ein. Erwartest Du in Zukunft eine größere Einmalzahlung, kannst Du diese direkt für die Tilgung nutzen und die Restschuld reduzieren, wodurch Du den Zinsaufwand senkst.

Zwar sorgt die Variabilität für einen leicht erhöhten Zinssatz, doch nutzt Du die Sondertilgung aus, sinken die Gesamtkosten. Erhöht sich das Haushaltseinkommen, ist ebenso eine Veränderung der Kreditrate sinnvoll, sodass Du das Haus schneller abbezahlst.

Optimalen Kredit wählen

Für die meisten Privatkäufer bietet sich das Annuitätendarlehen als Grundlage für die Immobilienfinanzierung an. Diese Darlehensvariante zeichnet sich durch eine gleichbleibende monatliche Rate aus. Ist zu Beginn der Zinsanteil noch höher, fließt im Verlaufe der Zahlungen ein höherer Tilgungsanteil ein. Vorteilhaft ist hierbei, dass keine Veränderung der monatlichen Rate auftritt, sodass es ausreicht, einmalig einen Dauerauftrag einzurichten. Dies sorgt für einen minimalen Aufwand und gewährt eine maximale Planungssicherheit.

In wenigen Fällen könnte das endfällige Darlehen attraktiver sein. Dabei findet im Laufe der Baufinanzierung keinerlei Tilgung statt. Monatlich zahlst Du lediglich die Zinsen, wobei diese gleichbleibend hoch sind, da die Restschuld konstant bleibt. Erst mit Ende der Finanzierungsdauer erfolgt auf einen Schlag die Rückzahlung der gesamten Kreditsumme. Nützlich ist diese Variante, wenn Du eine Baufinanzierung für ein vermietetes Objekt abschließt. Den Zinsaufwand darfst Du steuerlich absetzen und es wird weniger Kapital gebunden. Zwar sind die Gesamtkosten höher als beim Annuitätendarlehen, doch behältst Du einen größeren Spielraum, falls Du weitere Investitionen tätigen möchtest.

Eher für eine Zwischenfinanzierung geeignet ist das variable Darlehen. Dabei findet keinerlei Festschreibung des Zinssatzes statt, sondern dieser passt sich alle drei Monate an die aktuellen Marktkonditionen an. Aufgrund der Schwankungen verändert sich auch die monatliche Belastung. Allerdings besteht mit jeder Anpassung des Zinses die Möglichkeit der Kündigung. So bist Du wesentlich flexibler und könntest von sinkenden Bauzinsen profitieren.

Unterhaltskosten im Blick haben

Um die Kosten für die Baufinanzierung zu reduzieren, besteht die Versuchung, an bestimmten Eckpunkten der Immobilie zu sparen. Bezüglich der Energieeffizienz besteht ein geringer Spielraum, sodass sich hier die Kosten senken lassen. Du wählst lieber eine einfachere Dämmung und die Ausstattung ist weniger für einen minimalen Wärmeverlust ausgelegt.

Obwohl die Baufinanzierung auf den ersten Blick günstiger ist, musst Du die Folgekosten berücksichtigen. So ist der Bau zwar preiswerter, aber langfristig tritt eine Mehrbelastung aufgrund der höheren Energiekosten auf.

Auch die Instandhaltung könnte kostspieliger werden, falls Du versuchst besonders sparsam zu sein. Hier gilt die Empfehlung, jeden Monat mindestens 1€ pro m² zurückzulegen. Dadurch wirst Du von größeren Investitionen nicht überrumpelt und bist nicht auf einen Sanierungskredit angewiesen.

Spekulationssteuer berücksichtigen

Zu den Tipps für die Baufinanzierung gehört auch die Berücksichtigung der Spekulationssteuer. Diese spielt immer dann eine Rolle, wenn die Immobilie als Investitionsobjekt gilt und Du diese nicht selbst bewohnst.

Eigentlich unterliegt der reine Privatverkauf keiner Steuer. Ein Gewinn wäre demzufolge steuerfrei.

Für Immobilien sind die Vorschriften der Spekulationssteuer zu beachten. Diese wurde eingeführt, um ein Aufheizen des Immobilienmarktes zu verhindern. Sie besagt, dass ein Gewinn aus dem Verkauf der Immobilie steuerpflichtig ist, insofern dieser während der gesetzlichen Haltefrist erfolgt.

Hast Du das Objekt vermietet, beträgt die Spekulationsdauer 10 Jahre. Ein Verkauf und resultierender Gewinn unterliegt innerhalb dieses Zeitraums der persönlichen Einkommensteuer. Er erhöht Dein zu versteuerndes Einkommen, weshalb der Gewinn wesentlich geringer ausfällt.

Planst Du einen schnellstmöglichen Verkauf der Immobilie, dann berücksichtige die steuerlichen Aspekte bereits bei der Baufinanzierung. Die Zinsen wirken sich bei einem vermieteten Objekt steuermindernd aus, sodass Mieteinnahmen steuerfrei sein könnten. Umgehe die Spekulationssteuer, indem Du die Immobilie zunächst selbst bewohnst oder die Haltefrist einhältst.

Fördermittel nutzen

Die Baufinanzierung geht mit einem hohen Kapitalbedarf einher. Neben dem Eigenkapital und dem Darlehen, sind auch Fördermittel einzubeziehen.

Als Anlaufstelle gilt die Kreditanstalt für Wiederaufbau[2] (KfW). Sie bietet verschiedene, zeitlich begrenzte, Förderprogramme an, welche sich hauptsächlich auf die Energieeffizienz beziehen. Dadurch ist es Dir möglich, unter bestimmten Voraussetzungen einen vergünstigten Kredit zu erhalten. Die Zinsen liegen deutlich unter dem Marktniveau, sodass ein großes Potenzial für Einsparungen besteht.

Neben den Fördermitteln des Bundes lohnt es sich auch auf regionaler Ebene zu prüfen, welche Ansprüche bestehen. So könnten weitere Zuschüsse bestehen, die nur lokal angeboten werden.

In der Vergangenheit gab es zudem staatliche Förderprogramme, wie die Eigenheimzulage sowie das Baukindergeld. Diese sind zwar mittlerweile ausgelaufen, doch ist es ratsam das politische Geschehen zu verfolgen. Möglicherweise kündigt sich ein neues Programm an, welches für Dich infrage kommt.

Anschlussfinanzierung

Mit Abschluss der Baufinanzierung besteht über einen selbst gewählten Zeitraum eine Zinsbindung. Diese beträgt üblicherweise zwischen 5 und 15 Jahren, in welcher die Zinsen konstant bleiben. Dies gewährt die Sicherheit, dass die monatliche Rate gleich bleibt und keinen Schwankungen unterliegt. Ob die Zinsen steigen oder sinken, besitzt zunächst keinen Einfluss auf Deine Finanzierung.

Läuft die Sollzinsbindung aus, ist fraglich, wie Du das Darlehen fortführst. Vor dem Ablauf der Bindung kommt der Darlehensgeber mit einem Angebot auf Dich zu. Dabei bietet dieser Dir die Fortführung der Baufinanzierung zu aktuellen Konditionen an. Je nach vorliegendem Niveau könnten die Zinsen steigen oder sinken. Diese Variante wird als Prolongation bezeichnet.

Günstiger ist es jedoch in den meisten Fällen sich wiederum einem umfangreichen Marktvergleich zu widmen. Bereits einige Monate vor dem Ablauf der Zinsbindung suchst Du einen unabhängigen Finanzierungsberater auf. Berechne die vorliegende Restschuld der Immobilienfinanzierung, welche als Grundlage für das neue Darlehen gilt. Der Vergleich ist zwar mit einem höheren Aufwand verbunden, doch ist sichergestellt, dass Du die günstigsten Konditionen findest.

Solltest Du keinerlei Anschlussfinanzierung abschließen, geht das Annuitätendarlehen in ein variables Darlehen über. Dann musst Du genau prüfen, wie hoch die aktuelle Rate ist und den Betrag entsprechend anpassen.

Absicherung der Baufinanzierung

Aktuell befindest Du Dich in einer komfortablen Situation. Du verfügst über einen sicheren Arbeitsplatz, Dir geht es gesundheitlich gut und die Bank steht der Finanzierung positiv gegenüber.

Im Laufe der nächsten Jahre und Jahrzehnte können sich die Vorzeichen ändern. Zu den Risiken für die Baufinanzierung gehören:

Diese Vorfälle stellen nicht nur einen persönlichen Schicksalsschlag dar. Sie gehen auch mit einem verminderten Einkommen einher, sodass es schwerfällt, die Raten zu bedienen.

Versicherungen abschließen

Damit bei finanziellen und persönlichen Problemen nicht der Verlust des Eigeneheims droht, ist der Abschluss bestimmter Versicherungen sinnvoll. Mit diesen schützt Du Dich vor einigen Risiken, sodass zumindest das Haus auf einem sicherem Fundament steht.

Mit einer Restschuldversicherung für die Baufinanzierung sicherst Du Dich gegen verschiedene Risiken ab. Diese greift etwa im Todesfall und zahlt die noch verbliebenen Raten.

Schließe die Restschuldversicherung gemeinsam mit der Baufinanzierung ab, um Dich vor solchen Risiken zu schützen. Dann besteht in diesen schweren Situationen wenigstens nicht mehr die Sorge, dass ein Verlust des Eigenheims eintreten könnte.

Nützliche Tipps für die Baufinanzierung

Die Baufinanzierung beeinflusst in einem großen Ausmaß Dein Leben. Gehe kein Risiko ein, bereite Dich gründlich vor und verinnerliche die vorgestellten Tipps.

Indem Du die Ratschläge befolgst, vermeidest Du teure Fehler, und erhältst eine günstigere Finanzierung. Auch für die weitere Kreditlaufzeit sind die Regeln wichtig und stellen die Weichen für die vollständige Rückzahlung, sodass Du schon bald in Deiner abbezahlten Immobilie in Ruhe lebst.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox