Auf einen Blick

Eine abbezahlte Immobilie zu besitzen, verschafft Dir eine große Sicherheit. Du kannst sie entweder selbst bewohnen oder regelmäßige Mieteinnahmen erzielen.

Zur Finanzierung einer zweiten Immobilie ist das Haus ebenfalls nützlich. Die vorhandene Immobilie bringst Du als Eigenkapital ein, sodass Du weniger Sparvermögen vorweisen musst.

Erfahre, wie die vorhandene Immobilie Dir bei der Finanzierung eines neuen Eigenheims oder Grundstücks hilft.

Voraussetzungen zum Einbringen der abbezahlten Immobilie

Hast Du bereits die Finanzierung einer Immobilie vorgenommen, bist Du Dir im Klaren darüber, dass mehrere Säulen bei der Baufinanzierung erforderlich sind. Üblicherweise benötigst Du das Eigenkapital sowie Fremdkapital in Form eines Darlehens, um das Haus zu kaufen.

Bist Du bereits im Besitz einer Immobilie, dient diese ebenfalls als Eigenkapital. Denn sie stellt eine Sicherheit bereit, wenn es zu Zahlungsschwierigkeiten von Dir kommt.

Sicherheit dank der Immobilie

Ist das Haus zu einem Großteil abbezahlt, erhält der Kreditgeber eine Absicherung, falls Du in Zahlungsverzug gerätst. Dies erhöht die Chancen auf eine Zusage des Darlehens zu besseren Zinskonditionen.

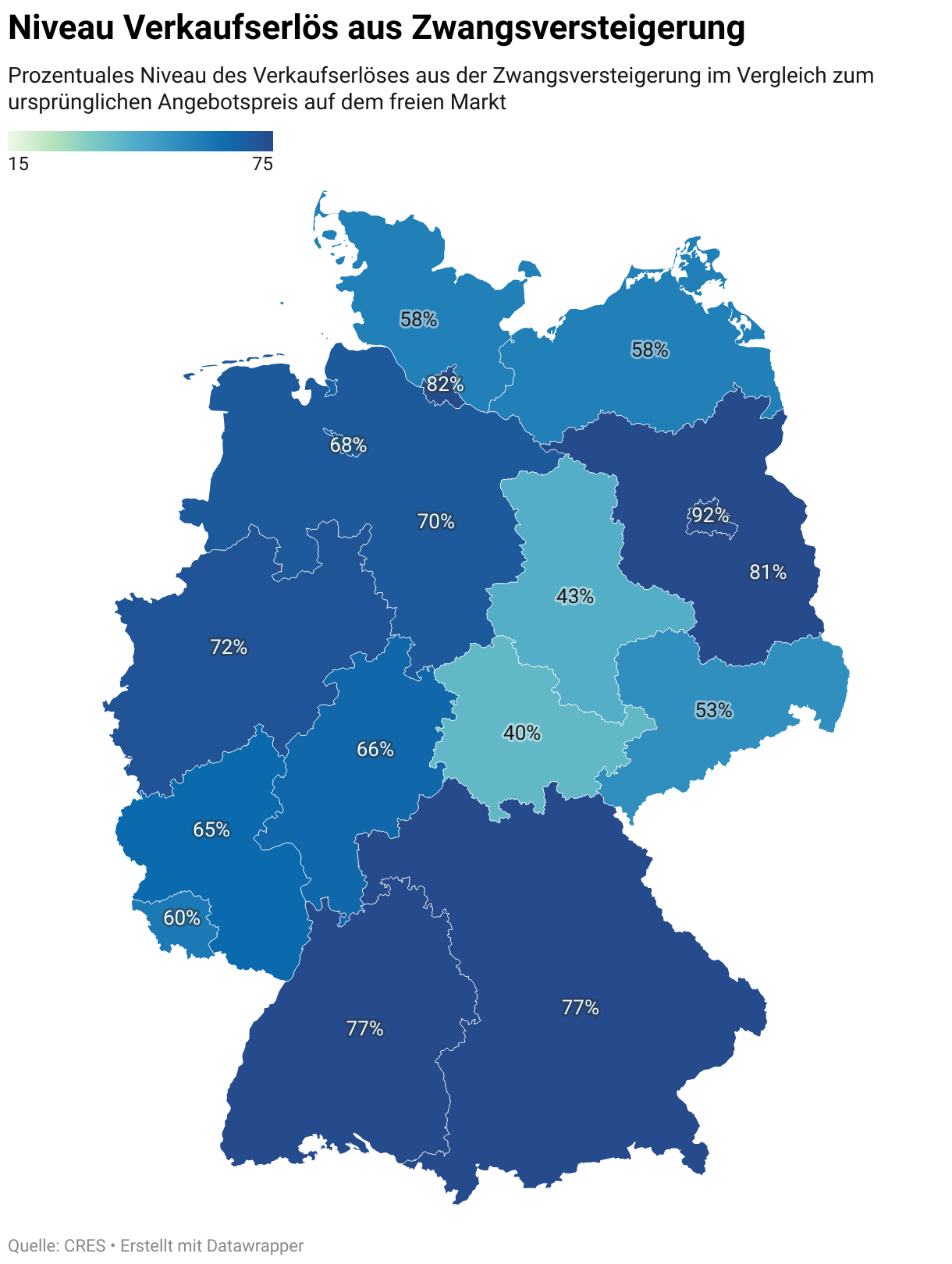

Damit die Immobilie als Eigenkapital bewertet wird, muss sie entweder zum Teil oder komplett abbezahlt sein. Wie hoch der Wert der Sicherheit ist, lässt sich einfach berechnen. Die Differenz aus dem Verkehrswert und der offenen Darlehenssumme stellt die Höhe der Sicherheit dar. Dabei ist vom Wert noch eine geringe Toleranz abzuziehen, da bei einer Zwangsversteigerung[1]https://www.notar-drkotz.de/zwangsversteigerung-einfach-erklaert/ die Immobilie meist unter Wert verkauft wird.

Grundsätzlich gilt also, dass die Immobilie dem Kreditgeber eine zusätzliche Sicherheit gewährt. Mit einer Grundschuld sichert Er sich das Recht zu, das Haus zu verwerten, falls die Zahlungen ausbleiben.

Bessere Zinskonditionen dank vorhandener Immobilie

Das Einbringen der Immobilie zur Finanzierung eines weiteren Objekts bietet sich aus verschiedenen Gründen an. Zum Einen könnte erst dank dieser Sicherheit der Kreditgeber von Deiner Bonität überzeugt sein und der gewünschten Baufinanzierung zusagen. Dann gilt die abbezahlte Immobilie als Grundvoraussetzung, um überhaupt ein neues Haus kaufen zu können.

Darüber hinaus bietet sich die Immobilie als Eigenkapital auch an, wenn Deine Kreditwürdigkeit bereits zufriedenstellend ist. Weiteres Eigenkapital ist zwar nicht zwingend erforderlich, wirkt sich aber positiv auf die Finanzierungskonditionen aus.

Denn der Kreditgeber schätzt das Ausfallrisiko als geringer ein. Dementsprechend ist es möglich, günstigere Zinskonditionen zu erhalten. Bereits minimale Abweichungen stellen über eine durchschnittliche Laufzeit des Hauskredits von 20 bis 30 Jahren eine deutliche Erleichterung dar.

Verwende den Baufinanzierungsrechner sowie den Annuitätenrechner, um genau zu erfahren, wie die günstigeren Zinsen sich auf die monatliche Rate auswirken. Bringe das vorhandene Eigenheim bei der Finanzierung ein und Du profitierst von einem spürbaren Nachlass.

Längere Laufzeit der Beleihung

Im Rahmen einer Hypothek erhältst Du grundsätzlich einen größeren Spielraum hinsichtlich der Konditionen als bei einem Privatkredit. Nicht nur die Zinsen sind niedriger, sondern auch ein längerer Finanzierungszeitraum ist möglich.

Analog zur Baufinanzierung sind Zeiträume von bis zu 30 Jahren denkbar. Voraussetzung hierfür ist, dass Dein Einkommen als sicher gilt. Daher verlangen die meisten Banken, dass bis zum Eintritt in die Rente die Darlehenssumme zurückgezahlt ist.

Bessere Chancen haben Beamte. Deren Pension fällt gegenüber der gesetzlichen Rente großzügiger aus. Daher ist bei Ihnen Darlehensfinanzierung auch bis ins höhere Alter möglich.

Risiko beim Einbringen der Immobilie

Für die Immobilienfinanzierung ist das Einbringen des eigenen Hauses mit einigen Vorteilen versehen. Deine Kreditwürdigkeit steigt, das Risiko einer Absage der Baufinanzierung ist geringer und Kreditgeber gewähren günstigere Zinsen.

Allerdings musst Du auch die Gefahr berücksichtigen, die bei einem Zahlungsausfall besteht. Denn besitzt der Kreditgeber eine Grundschuld an der Alt-Immobilie, ist dies mit einem Pfandrecht verbunden.

Gefahr des Verlusts des Eigenheims

Die Grundschuld sichert dem Darlehensgeber das Recht zu, die Immobilie zu verwerten, falls Du die Kreditraten nicht mehr bedienen kannst. So bestünde die Gefahr, dass Du das Haus verlierst, falls Du in Zahlungsschwierigkeiten gerätst.

Hast Du die alte Immobilie beliehen und den Kredit zur Kapitalbeschaffung genutzt, musst Du die Raten zuverlässig zurückzahlen. Gelingt Dir dies nicht, steht eine Zwangsversteigerung im Raum, um die offenen Forderungen zu begleichen.

Somit besteht das Risiko, dass Du das ursprüngliche Haus verlierst, sollte Dein Einkommen nicht mehr ausreichen, um den Kredit zu bedienen. Sei dementsprechend vorsichtig und bleibe bescheiden, anstatt ein überdimensioniertes Traumhaus zu finanzieren.

Die eigene Immobilie als Sicherheit verwenden

Sind Deine finanziellen Rücklagen gering, könnte der Hauskauf ohne Eigenkapital im Raum stehen. Doch solch eine 110% Finanzierung inklusive Nebenkosten, ist mit einigen Risiken für den Kreditgeber verbunden.

Um diesen von dem Vorhaben zu überzeugen, bietet es sich an, vorhandene Immobilie zur Sicherheit bereitzustellen. Besitzt Du bereits eine Eigentumswohnung, ein Grundstück oder ein Haus, zählen diese ebenfalls zum Eigenkapital.

Voraussetzung ist, dass diese zu einem größeren Teil oder komplett abbezahlt sind. Dann dienen sie als Vermögenswerte, welche zur Sicherheit des Kreditgebers beitragen.

Übertrage die Grundschuld auf den neuen Finanzierungspartner und dieser erhält das Pfandrecht an der Immobilie[2]https://www.mcmakler.de/ratgeber/immobilienkauf/grundpfandrecht. Dadurch sinken die Zinsen und die Finanzierung gelingt deutlich günstiger.

Allerdings ist auch zu beachten, dass bei einem Zahlungsausfall die Zwangsversteigerung der Bestandsimmobilie im Raum steht. Sei Dir der Sache also sicher und bringe Dein Wohneigentum nur ein, wenn Dein Einkommen stabil ist.

Häufige Fragen

Weiterführende Links

Sebastian Jacobitz

Ich bin Sebastian Jacobitz, Immobilienprofi und Autor mit einem Master (M.Sc.) in Wirtschaftsingenieurwesen von der BTU-Cottbus. Mein Fachwissen über Immobilien setzte ich mit der Finanzierung und dem Bau zweier Häuser in die Praxis um. Als Immobilien-Experte veröffentliche ich auf Wohnora meine Studien sowie zahlreichen Ratgeber.

Jetzt für den Wohnora Newsletter eintragen

Bleib auf dem Laufenden und erhalte die wichtigsten Neuigkeiten rund um den Immobilienmarkt und Deinem Eigenheim mit dem Wohnora Newsletter.

*Erhalte als Dankeschön die Checkliste für den Hauskauf als kostenlosen Download

Das könnte Dich auch interessieren

Was zählt als Eigenkapital bei der Immobilienfinanzierung?

Ab welchem Gehalt ist ein Hauskauf realistisch? – Inkl. Budgetrechner

Variable Zinsen – Wann sinnvoll bei der Immobilienfinanzierung?