Inhaltsverzeichnis

Auf einen Blick

Die Finanzierung einer Immobilie stellt eine große Herausforderung dar. Die wenigsten Käufer werden genügend Eigenkapital mitbringen, um den Kredit für das Eigenheim bereits in den kommenden Jahren komplett zu tilgen. Vielmehr gelten Laufzeiten für den Kredit von 30 Jahren als normal. Idealerweise ist das Haus bis zur Rente abbezahlt, sodass in diesen einkommensschwächeren Jahren, die Last sinkt.

Doch lohnt es sich überhaupt, das Haus abzubezahlen oder könnte es eine gangbare Alternative sein, den Kredit bis zum Lebensende laufen zu lassen? Erörtere verschiedene Möglichkeiten und prüfe dabei, ob es für Dich überhaupt sinnvoll ist, das Haus jemals vollständig abzubezahlen.

Kosten des Kredits

Ob Du den Kredit abbezahlen solltest oder nicht, hängt entscheidend von den Kosten ab. Dabei solltest Du betrachten, wie Du alternativ Dein Geld anlegen könntest oder ob Du lieber den Kredit weiterlaufen lassen solltest.

Berechne die Kosten des Immobilienkredits

Zinsaufwand

Die Kosten der Immobilienfinanzierung stellen in erster Linie die Zinsen dar. Diese entsprechen einer zusätzlichen Gebühr, damit Dir die Bank das Geld überlässt. Der eigentliche Kreditbetrag stellt hingegen nur einen Tausch dar. Du erhältst die finanziellen Mittel, welchen die Immobilie als Wertgegenstand gegenübersteht. Damit handelt es sich um eine neutrale Transaktion, welche Dein Vermögen weder belastet noch vermehrt.

Finanzierungskosten

Entscheidend für die Finanzierung sind in erster Linie die Zinskosten. Die eigentliche Kreditsumme ist mit dem Wert der Immobilie gedeckt, sodass diese nicht als Aufwand zu betrachten ist.

Die Zinsen hingegen stellen die Kosten des Kredits dar. Die Höhe richtet sich nach dem allgemeinen Zinsniveau sowie dem persönlichen Ausfallrisiko. Je sicherer Dein Einkommen und die finanzielle Basis sind, desto geringer sind die Zinsen, die Du für den Kredit aufbringen musst. Das Ausfallrisiko sinkt[1] und somit kann Dir die Bank das Geld günstiger zur Verfügung stellen.

Schwierig wird es hingegen, wenn Dein Einkommen als unsicher gilt. Dies trifft im Wesentlichen bei der Baufinanzierung für Selbstständige zu. Dort ist die Finanzierung mit einigen Hürden verbunden und an den Zinsen spiegelt sich die Unsicherheit wider.

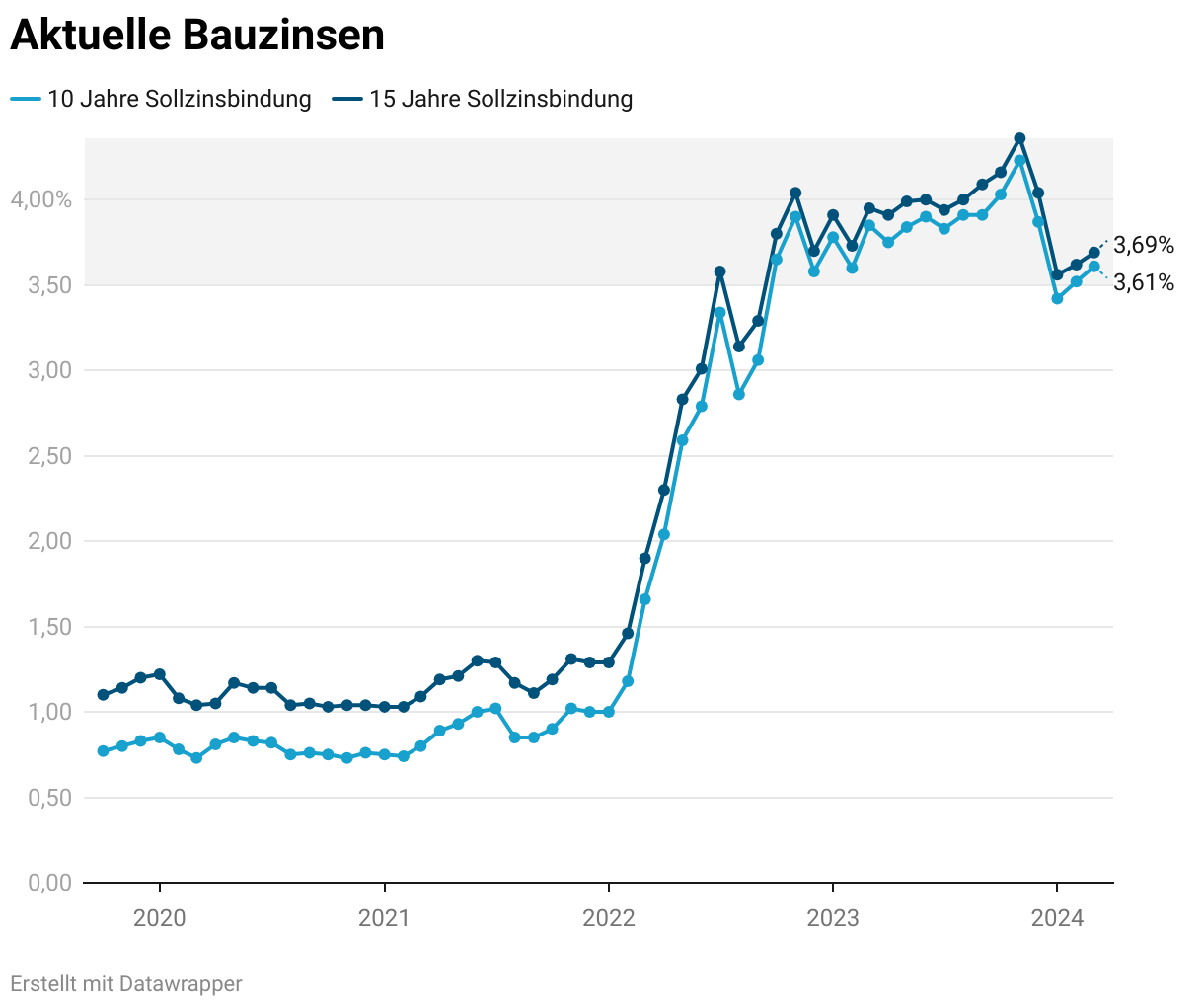

In Zeiten der Niedrigzinsen waren Prozentsätze von weniger als 1% möglich. Üblicherweise befinden sich die Zinsen aber eher in einem Rahmen von 2 bis 4%. Damit kannst Du genau kalkulieren, welche Kosten für Dich im Laufe des Kreditzeitraums auf Dich zukommen und ob es sinnvoll erscheint, lieber frühzeitig den Kredit zu tilgen.

Je niedriger die Zinsen, desto günstiger ist das Geld und es lohnt sich eher den Kredit laufen zu lassen. Bei steigendem Zinsniveau profitierst Du jedoch davon, den Kredit so schnell wie möglich abzubezahlen.

Opportunitätskosten

Die Frage, ob Du Dein Haus abbezahlen solltest oder nicht, ist eigentlich nur eine Betrachtung, welche Investition für Dich lohnenswerter ist. Ist es profitabler, die Ersparnisse in den Kredit zu stecken, um diesen schnellstmöglich zu tilgen oder gibt es alternative Anlageformen, die vielversprechender sind?

Hierbei ist in erster Linie eine Betrachtung der Zinssätze und der Renditemöglichkeiten alternativer Investitionen von Bedeutung. Ist der Zins relativ gering, lohnt sich finanziell das Abbezahlen oder gar ein vorzeitiges Ablösen der Baufinanzierung kaum. Du kannst Dir günstig Kapital besorgen und dies lieber auf anderen Wegen gewinnbringend anlegen.

Investition in ETFs

Als eine langfristig, sichere Anlageform gelten ETFs. In der historischen Betrachtung zeigt sich, dass Renditen von über 5% problemlos erwirtschaftet[2] wurden. Je länger der Anlagezeitraum, desto sicherer erzielst Du diese Rendite.

Rein aus finanzieller Sicht musst Du die Renditeerwartung des ETFs dem Zinsaufwand gegenüberstellen, um zu erfahren, welche Investition sich eher lohnt. Grob gilt hier die Vereinfachung, dass sich die Investition in ETFs als profitabler erweist, wenn der Zinsaufwand geringer ist als die mögliche Rendite.

Zinsaufwand vs. Rendite im ETF

Vereinfacht gesagt lohnt es sich eher in den ETF zu investieren, wenn die Rendite höher ist als die Zinskosten. In Zeiten des Niedrigzins war dies regelmäßig der Fall. Dann lohnt es sich eher, das Geld am Kapitalmarkt zu investieren.

Unter der Annahme, dass mit dem ETF langfristig reale Gewinne von 5% möglich sind, erweist sich dieser bei geringeren Hauskreditzinssätzen als wesentlich bessere Geldanlage. Liegt der Kreditzins bei 1 oder 2%, ist der ETF wesentlich profitabler. Legst Du das Geld in den ETF an, anstatt den Kredit zu tilgen, vermehrst Du Dein Vermögen schneller.

Zu beachten ist hierbei allerdings, wie lange der niedrige Zinssatz festgeschrieben ist. Läuft die Zinsbindung in Kürze aus und es sind höhere Zinsaufwendungen zu erwarten, verschiebt sich die Entscheidung zugunsten der Kredittilgung. Da es sich beim ETF um eine langfristige Anlage handelt, musst Du die zukünftige Entwicklung der nächsten Jahre deutlich in Deiner Entscheidungsfindung berücksichtigen.

Vereinfachende Betrachtung

Vorhergehend wurden einige Annahmen getroffen, die Dich bei der Entscheidungsfindung unterstützen sollen. Doch die Realität ist nicht immer so simpel darstellbar.

So musst Du bedenken, dass der ETF auch an Wert verlieren kann. Innerhalb eines kürzeren Betrachtungszeitraumes fallen die Kursschwankungen intensiver aus. Das Geld solltest Du daher nicht fest einplanen, sondern noch über genügend Reserven verfügen.

Ebenso musst Du berücksichtigen, dass das Haus in der Regel an Wert gewinnt. Insbesondere in attraktiven Lagen gingen die Immobilienpreise in den letzten Jahren steil in die Höhe.

Indem Du den Hauskredit zu einem größeren Teil abbezahlst, erhältst Du einen beträchtlichen Anteil des Immobilienwertes. Nimmt dieser wesentlich zu, steigert dies so gesehen auch Dein Vermögen.

Ausschlaggebend ist dies aber nur, wenn Du zukünftig ein Verkauf des Hauses anstrebst. Planst Du das Haus, als Alterssitz zu nutzen und schließt einen Verkauf generell aus, sind die Wertsteigerungen uninteressant. Von der Wertsteigerung profitierst Du lediglich, indem Du eine höhere Hypothek aufnehmen kannst.

Was spricht für das Abbezahlen des Hauses?

Bisher wurden die rein finanziellen Fakten betrachtet. Du hast eine Kalkulation durchgeführt und daraus ergibt sich wahrscheinlich, dass die Investition in ETFs sich langfristig eher lohnt. Doch bedeutet dies automatisch, dass Du das Haus nicht abbezahlen solltest?

Betrachte auch die nachstehenden Faktoren, die für die schnelle Tilgung sprechen. Denn nicht immer sind die finanziellen Gründe ausschlaggebend. Es geht vielmehr darum, mit der persönlichen Situation glücklich zu werden und sich dabei wohlzufühlen.

Sicherheit

Die Kreditzahlungen im Nacken sitzen zu haben, ist nicht immer eine leichte Situation. Es besteht die Angst, dass Du Deinen Job verlierst oder sich das Einkommen maßgeblich verändert. Ist die Finanzierung dann nicht mehr gesichert, bietet es sich an, möglichst frühzeitig den Kredit zu tilgen.

Halte Deine Lebenshaltungskosten gering und investiere das Geld lieber in Dein Haus. Dann hast Du eher die Sicherheit, ein abbezahltes Haus zur Verfügung zu haben und keine Angst davor, in Zukunft die Immobilie bei Zahlungsschwierigkeiten zu verlieren.

Geringerer Stress

Wie fühlt es sich für Dich an, wenn Du im Hinterkopf hast, dass Du noch mehrere hunderttausend Euro „Schulden“ bei der Bank hast? Solch ein großer Betrag und die Kreditlaufzeit von mehreren Jahrzehnten ist nicht immer einfach zu verkraften. Der offene Kredit könnte zu schlaflosen Nächten führen und mit einer Stressbelastung einhergehen.

Stressbelastung

Bereitet der Kredit Dir schlaflose Nächte, solltest Du auf Deine Gesundheit Rücksicht nehmen. Wahrscheinlich beruhigt es Dich eher, die Schulden schnellstmöglich abzubezahlen. Selbst wenn es aus finanzieller Sicht nicht optimal ist, musst Du am Ende mit der Entscheidung glücklich sein.

Chronischer Stress[3] erweist sich als große Gefahr für die Gesundheit. Er belastet das Immunsystem und auch das Herz-Kreislauf-System wird angegriffen. Die Lebensqualität sinkt und es besteht kaum die Möglichkeit, sich über das neue Eigenheim zu freuen.

Bevorzugst Du ein möglichst stressfreies Leben und bist dafür auch bereit, die nächsten Jahre sparsamer zu leben, dann bietet sich das Abbezahlen des Hauses an. Du bist dann nicht mehr dem Stress des Kredits ausgesetzt und kannst endlich guten Gewissens das Geld ausgeben.

Bis zu welchem Zeitpunkt sollte der Kredit abbezahlt sein?

Hast Du Dich dazu entschieden, das Haus noch zu Deinen Lebzeiten abzubezahlen, stellt sich die Frage, bis zu welchem Zeitpunkt dies erfolgen sollte. Kannst Du es dabei lieber langsamer angehen oder bietet sich ein zügiger Tilgungsplan an?

Bis wann Du das Haus abbezahlen solltest, hängt hauptsächlich von Deinem Einkommen ab. Je sicherer es ist, desto besser kannst Du es zukünftig in der Planung berücksichtigen. Als Beamter kannst Du davon ausgehen, auch in den nächsten Jahrzehnten über ein entsprechendes Einkommen zu verfügen.

Bist Du hingegen selbstständig, lohnt es sich, verantwortungsvoller mit dem Geld umzugehen. Anstatt dieses für den reinen Konsum auszugeben, bietet sich die Anlage entweder in das Haus oder in ETFs an.

Beim Hauskredit gilt der Grundsatz, dass dieser bis vor dem Renteneintritt abbezahlt sein sollte. Denn mit der Rente sinkt üblicherweise das verfügbare Einkommen, sodass der Kredit eine zu hohe Belastung darstellen könnte.

Ist es sinnvoll, das Haus abzubezahlen oder nicht?

Lange Laufzeiten der Hauskredite von 30 Jahren sind keine Seltenheit. Dabei besteht das Ziel, diese erst mit dem Renteneintritt komplett abbezahlt zu haben. Eine schnellere Tilgung erweist sich bei niedrigen Zinssätzen aus finanzieller Sicht als weniger sinnvoll. Anstatt im Kredit, ist das Geld besser in einer alternativen Anlageform, wie dem ETF aufgehoben.

Grundsätzlich gilt aber, dass Du Dich mit der Entscheidung wohlfühlen musst. Bedeutet der Kredit einen hohen Stress für Dich, dann zahle diesen lieber frühzeitig ab. Zwingt dieses Vorhaben Dich eher zum Sparen und Du vermeidest unnötige Ausgaben, ist dies ebenso von Vorteil.

Spätestens zum Renteneintritt sollte das Haus aber so weit abbezahlt sein, dass die Finanzierung problemlos weiterläuft. Meist bedeutet dies, dass der Kredit vollständig getilgt sein sollte. Erhältst Du hingegen eine höhere Pension, sind auch niedrige Kreditraten noch verkraftbar. Somit ist der Plan, ob Du das Haus abbezahlen solltest oder nicht, von persönlichen Gesichtspunkten sowie der finanziellen Basis abhängig.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox