Auf einen Blick

Inhaltsverzeichnis

Inhaltsverzeichnis

Besitzt Du bereits eine Immobilie und benötigst Unterstützung bei der Finanzierung von Sanierungsarbeiten oder für die Investition in ein neues Objekt, könnte die Hypothek für Dich eine Option darstellen. Hierbei sichert sich der Kreditgeber ein Grundpfandrecht zu und stellt im Gegenzug das Darlehen zur Verfügung.

Auf diese Weise erhältst Du selbst größere Summen zu relativ günstigen Zinskonditionen. Ist die Aufnahme einer Hypothek in Deiner Situation sinnvoll und welche Varianten bieten Kreditgeber hierbei an?

Hypothek – Überblick & Erläuterung

Während im amerikanischen Raum die Hypothek ein viel genutztes Mittel zur Kreditfinanzierung[1]https://www.fuw.ch/der-chart-des-tages-der-traum-vom-eigenheim-rueckt-in-weite-ferne-435018325867 ist, ist sie in Deutschland eher selten genutzt. Haben Eigentümer die eigene Immobilie abbezahlt, bevorzugen Sie zumeist die Sicherheit, die damit einhergeht. Die Aufnahme von neuen „Schulden“ ist eher verpönt, sodass eine Hypothek erst gar nicht im Raum steht.

Doch die Hypothek ermöglicht unkompliziert und relativ günstig die Aufnahme selbst eines größeren Darlehens. Benötigst Du einen Betrag im fünfstelligen oder gar sechsstelligen Bereich, um Dein Haus zu renovieren oder anderweitige Investitionen zu tätigen, ist die Hypothek wesentlich günstiger als ein reiner Privatkredit.

Du wendest Dich an den Kreditgeber mit Deiner Wunschsumme und stellst Deine Immobilie als Sicherheit zur Verfügung. Die Bank erhält über die Hypothek ein Grundpfandrecht[2]https://www.schuldnerberatung.de/grundpfandrecht/, welches im Grundbuch eingetragen ist. Dort ist einsehbar, dass im Falle einer Zahlungsunfähigkeit eine Zwangsversteigerung droht. Somit ist die Hypothek im Grunde vergleichbar mit einer Grundschuld.

Du stellst Deine Immobilie als Sicherheit bereit und im Gegenzug erhältst Du das gewünschte Darlehen. Für den Kreditgeber ist diese Variante mit deutlich weniger Risiken verbunden. Das Objekt dient als Sicherheit, falls es zu einem Zahlungsverzug kommt. Bedienst Du die Raten nicht mehr, darf der Kreditgeber von Seinem Grundpfandrecht Gebrauch machen. In der Praxis bedeutet dies oftmals, dass die Zwangsversteigerung eingeleitet wird.

Günstige Kreditoption

Benötigst Du eine größere Geldsumme, stellt die Hypothek eine gängige Variante zur Kreditaufnahme dar. Die Bank erhält im Gegenzug die Immobilie als Sicherheit, sodass das Ausfallrisiko minimal ist. Dadurch steigen Deine Chancen auf eine Kreditzusage und die Zinsen sind günstiger als bei einem reinen Privatkredit.

Mit dem Erlös aus der Zwangsversteigerung deckt der Kreditgeber zunächst die offene Forderung. Die Restsumme geht dann an den ehemaligen Eigentümer der Immobilie.

Benötigst Du das Geld und besitzt eine abbezahlte Immobilie, ist die Hypothek wesentlich günstiger als ein reiner Privatkredit ohne hinterlegte Sicherheit. Die Zinsen sind niedriger und die Chancen auf eine Zusage höher. Das Kreditinstitut erhält die Immobilie als Sicherheit, sodass deutlich weniger Risiken mit der Bereitstellung des Darlehens verbunden sind.

Dauer der Hypothek

Nimmst Du eine Hypothek auf, stellt dies eine umfassende Verpflichtung dar. Der Kreditgeber erwartet, dass Du die monatlichen Raten pünktlich bezahlst. Kommt es zu Verzögerungen oder Zahlungsausfällen, könnte die Bank von Ihrem Grundpfandrecht Gebrauch machen und die Zwangsversteigerung einleiten. Daher ist es wichtig, zu erfahren, wie lange die Hypothek eigentlich Bestand hat.

Die Laufzeit der Hypothek ist eng mit Deiner Zahlungskraft verbunden. Ähnlich wie beim Immobilienkredit, zahlst Du eine monatliche Rate, welche sich aus der Tilgung und den Zinsen zusammensetzt. Je höher der Tilgungssatz, desto schneller gelingt die Rückzahlung und der gesamte Zinsaufwand fällt geringer aus.

Individuelle Laufzeit

Wie lange die Hypothek Bestand hat, hängt im Wesentlichen mit der Tilgung zusammen. Je höher der Tilgungssatz, desto schneller gelingt die Rückzahlung. Ist die Hypothek im Grundbuch festgehalten, ist nach Rückzahlung des Darlehens die Löschung einzuleiten.

Hast Du den gesamten Kreditbetrag zurückgezahlt, erlischt die Hypothek. Dann besteht kein Grundpfandrecht mehr an der Immobilie und sie ist wieder frei von jeglicher Belastung.

Ist die Hypothek im Grundbuch eingetragen, ist nach Zahlung der Restschuld eine Löschung einzuleiten. Ohne diese würde die Hypothek formal weiter im Grundbuch bestehen. Hierfür müssen Schuldner sich an das Grundbuchamt wenden und eine Löschungsbewilligung[3]https://www.notariat-sasel.de/de/grundschuld-oder-hypothek-loeschen-lassen beantragen. Der Gläubiger bestätigt, dass keine offenen Forderungen bestehen, sodass im Anschluss die Änderung des Grundbuchs erfolgt und die Hypothek dort nicht mehr eingetragen ist.

Varianten der Hypotheken

Bei der Zusicherung der Hypothek sind die nachstehenden beiden Varianten geläufig. Sie unterscheiden sich im Wesentlichen hinsichtlich der Kosten.

Briefhypothek

Die Briefhypothek gilt als die günstigere Variante einer Hypothek. Hierbei stellt das Grundbuchamt einen Hypothekenbrief aus. Der Gläubiger erhält das Dokument und weist darüber die Ansprüche an den Schuldner nach.

Vorteilhaft bei dieser Variante ist, dass bei einem Gläubigerwechsel lediglich eine Übergabe des Hypothekenbriefes erfolgt. Eine Änderung des Grundbuchs ist nicht erforderlich.

Daher ist diese Option günstiger, wenn etwa eine Umschuldung des Immobilienkredits in Aussicht steht. Für die rechtskräftige Umsetzung ist eine Abtretungserklärung notwendig.

Buchhypothek

Bei der Buchhypothek erfolgt eine Eintragung in das Grundbuch. Kommt es im Rahmen einer Umschuldung bzw. einer Anschlussfinanzierung zu einem Gläubigerwechsel, ist eine Änderung des Grundbucheintrages erforderlich. Dies geht mit Kosten von ca. 0,2 Prozent der Restschuld einher.

Die Buchhypothek gilt als kostspieligere Option. Für Banken ergibt sich jedoch der Vorteil, dass aus dem Grundbuch sofort ersichtlich ist, ob bereits eine Hypothek besteht.

Finanzierungskosten bei der Aufnahme einer Hypothek

Wie bei jeder Kreditaufnahme geht auch die Hypothek mit Kosten für Dich einher. Diese setzen sich zusammen aus den einmaligen Gebühren bei der Auszahlung des Kreditbetrages sowie den laufenden Zinskosten.

Zu Beginn fallen Gebühren in einer Höhe von 1,5 bis 2 Prozent der Darlehenssumme für die Eintragung der Hypothek in das Grundbuch an. Daher solltest Du genau planen, wie hoch das Darlehen sein muss. Rechnest Du mit einem zu großen Puffer, geht dies mit deutlichen Zusatzkosten einher.

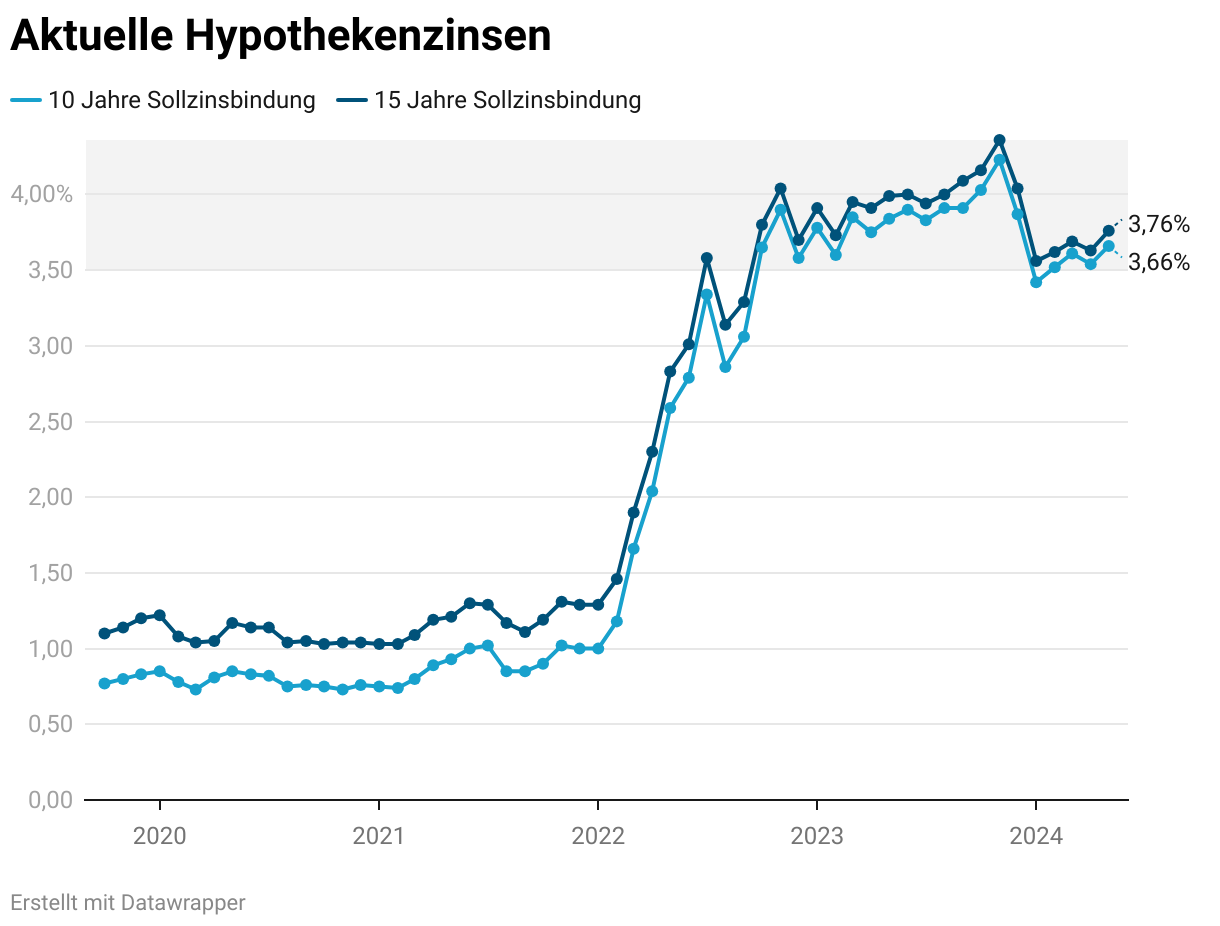

Während die Tilgung die Restschuld reduziert, fließen die Zinsen direkt dem Darlehensgeber zu. Das Zinsniveau ist vergleichbar mit den aktuellen Bauzinsen. Zusätzlich fließt Deine Kreditwürdigkeit bei der Festlegung der Zinsen ein.

Anwendung der Hypothek

Heutzutage ist die Hypothek nur noch wenig verbreitet. Die Immobilienfinanzierung findet in der Regel über eine Grundschuld statt.

Die Hypothek ist hingegen eher relevant, wenn die Immobilie bereits zu einem größeren Anteil abbezahlt ist und ein Finanzierungsaufwand besteht. Der ausgezahlte Betrag bei einer Hypothek ist nicht zweckgebunden. Die Geldsumme steht Dir zur freien Verfügung und grenzt sich dadurch von einem Umbaukredit ab, welcher für eine bestimmte Maßnahme bestimmt ist.

In der Praxis kommt die Hypothek meist bei der Sanierung oder Renovierung einer Immobilie zur Anwendung. Deckt die Instandhaltungsrücklage die Maßnahmen nicht ab, dient die Hypothek, um die Lücke zu schließen.

Das Geld rein zu Konsumzwecken zu verwenden, ist wenig sinnvoll. Du schaffst dadurch keinen nachhaltigen Wert und musst den Kredit monatlich zurückzahlen, wobei durch das Grundpfandrecht das Risiko einer Zwangsversteigerung im Raum steht. Daher ist ein vorsichtiger Umgang mit der Hypothek anzuraten.

Abgrenzung zur Grundschuld

Bei der Immobilienfinanzierung findet die Hypothek kaum mehr eine Anwendung. Kreditgeber entscheiden sich mehrheitlich für eine Grundschuld, da diese mit einer größeren Sicherheit für sie einhergeht. Konkret bestehen folgende Unterschiede zwischen der Hypothek und einer Grundschuld.

Bestand des Grundpfandrechts

Die Hypothek besteht nur solange, bis die Forderung komplett getilgt ist. Nach der Rückzahlung des kompletten Darlehens besitzt der Kreditgeber keine Forderung mehr.

Die Grundschuld ist hingegen nicht an die Restschuld gebunden. Selbst, wenn der Kredit komplett getilgt ist, besteht die Grundschuld weiterhin. Dies ist vorteilhaft, um mithilfe der bestehenden Grundschuld einen neuen Kredit aufzunehmen. Ein erneuter Eintrag in das Grundbuch ist nicht notwendig, sodass diese Grundbuchkosten wegfallen.

Forderungshöhe

Die Forderungshöhe bei einer Hypothek orientiert sich an der Restschuld. Mit fortschreitender Tilgung sinkt somit die Höhe der Hypothek. Der Gläubiger muss nachweisen, wie hoch die noch offene Forderung ist.

Die Grundschuld bleibt auch im Verlaufe der Rückzahlung des Kredits konstant. Sie beträgt stets die ursprüngliche Darlehenssumme. Ausstehende Beträge lassen sich schneller vollstrecken, sodass Kreditgeber nicht längere Zeit auf die offenen Zahlungen warten müssen.

Wechsel des Gläubigers

Im Falle einer Briefhypothek ist der Gläubigerwechsel nicht mit zusätzlichen Kosten verbunden. Die Übergabe der Briefhypothek ist somit günstiger als die Änderung einer Grundschuld.

Die Grundschuld ist im Grundbuch eingetragen. Bei Gläubigerwechsel ist eine Änderung des Grundbucheintrages erforderlich, was mit entsprechenden Kosten einhergeht.

Beleihungswert & Rangfolge bei der Hypothek

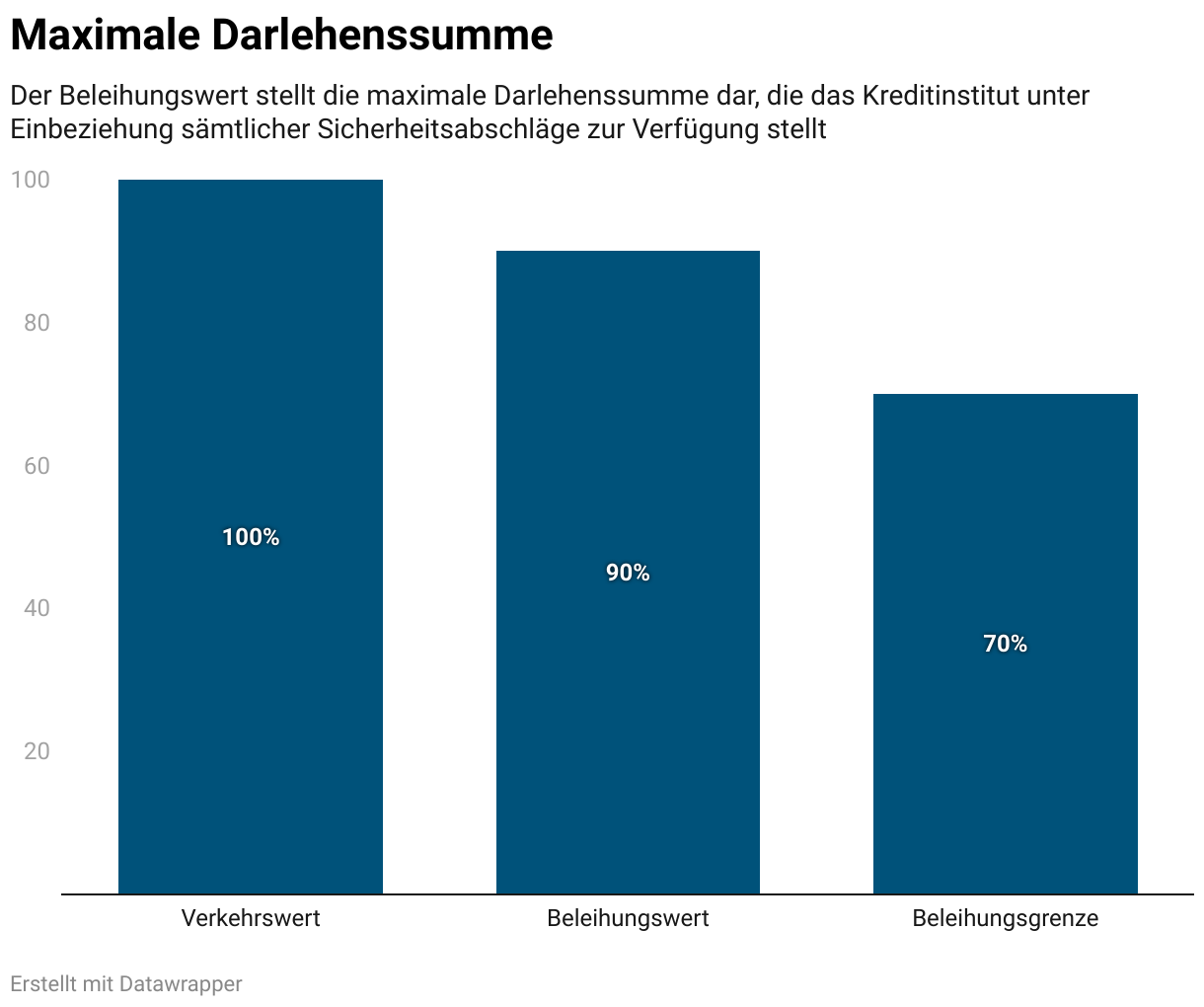

Für Dich ist interessant, welche maximale Darlehenshöhe das Kreditinstitut zulässt. Dieser Betrag wird Beleihungswert genannt und orientiert sich am Verkehrswert.

Ist die Immobilie komplett abbezahlt, beläuft sich die Beleihungsgrenze auf rund 70 Prozent des Verkehrswertes. Somit ist dem maximalen Kreditbetrag eine deutliche Grenze gesetzt. Der Darlehensgeber stellt nicht den kompletten Wert als Darlehen bereit, sondern behält sich einen Sicherheitspuffer vor. Dadurch ist das Risiko geringer, dass infolge einer Zwangsversteigerung noch eine Restschuld übrig bleibt.

Maximales Darlehen

Mit der Hypothek bringst Du Deine Immobilie als Sicherheit ein. Doch nicht den gesamten Wert erhältst Du als Kredit ausgezahlt. Die Darlehenshöhe bemisst sich an der Beleihungsgrenze. Diese liegt üblicherweise bei rund 60 bis 70 Prozent des Verkehrswertes. Die Bank behält sich demnach einen Sicherheitspuffer vor, damit im Falle einer Zwangsversteigerung keine offenen Forderungen verbleiben.

Relevant ist zudem, ob bereits eine Hypothek besteht. Denn die Rangfolge bestimmt, wer sich bei einem Zahlungsausfall zuerst bedienen darf. Ist bereits eine Hypothek eingetragen, darf dieser Gläubiger zuerst Seine offene Forderung komplett bedienen. Erst danach ist der nächste Gläubiger an der Reihe. Dies führt bei nachrangigen Gläubigern zu einem deutlich höheren Risiko. Sie sind wesentlich unattraktiver und die Darlehenssumme geringer.

Die Hypothek als Grundpfandrecht für die Finanzierung

Mit der Hypothek ist die Beleihung einer Immobilie oder eines Grundstücks möglich. Sie findet bei der Baufinanzierung oder dem Immobilienkauf heutzutage weniger Anwendung. Dort spielt die Grundschuld eine größere Rolle, da sie mit Vorteilen für den Kreditgeber verbunden ist.

Zur Finanzierung für Umbaumaßnahmen oder sonstigen Investitionen in die Immobilie könnte die Hypothek aber die passende Lösung darstellen. Sie ermöglicht das Beleihen einer vollständig oder teilweisen abbezahlten Immobilie.

Der Kreditgeber erhält mit der Hypothek ein Grundpfandrecht als Sicherheit, sodass Er umfassend vor Zahlungsausfällen geschützt ist. Solltest Du nicht mehr in der Lage sein, die monatlichen Raten zu bedienen, erfolgt die Zwangsversteigerung.

Die Darlehenssumme aus der Hypothek steht Dir zur freien Verwendung zur Verfügung. So darfst Du sie etwa zum Immobilienerwerb oder zum Kauf einer neuen Küche verwenden.

Sei Dir bewusst, dass die Aufnahme einer Hypothek mit einer großen Verpflichtung einhergeht. Richtig eingesetzt ist sie aber wesentlich günstiger als ein gewöhnlicher Privatkredit.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Den Hauskredit steuerlich absetzen – Worauf ist zu achten?

Wie lange dauert der Hausverkauf im Durchschnitt?

Jobwechsel vor oder während Baufinanzierung – Risiken beachten