Inhaltsverzeichnis

Auf einen Blick

Im Rahmen der Baufinanzierung sind die meisten Interessenten auf die Aufnahme eines Darlehens angewiesen. Das Eigenkapital liegt nicht in ausreichender Höhe vor, sodass ein Kredit erforderlich ist.

Für die Immobilienfinanzierung wendest Du Dich an eine Bank und gehst die verschiedenen Optionen durch. Grundlage für den erfolgreichen Abschluss stellt aber stets die Vereinbarung einer Grundschuld dar.

Diese gewährt dem Kreditgeber besondere Pfandrechte an der zukünftigen Immobilie und stellt die notwendige Sicherheit für den Abschluss der Baufinanzierung dar. Was genau hat es mit der Grundschuld auf sich und welche Regelungen bestehen hierzu?

Grundschuld dient als Sicherheit für die Bank

Die Bereitstellung des Darlehens geht für die Bank mit einem gewissen Risiko einher. Häufig handelt es sich um Summen im sechsstelligen Bereich, die an private Kreditnehmer vergeben werden. Ein Ausfall eines solchen Kredites stellt einen enormen Schadensfall dar, den die Bank natürlich verhindern möchte.

Entsprechend verlangt der Kreditgeber vom Kreditnehmer einige Sicherheiten. Dazu gehört das Bereitstellen von Eigenkapital, sodass die Finanzierungssumme unterhalb des Immobilienwertes bleibt und nicht den Beleihungswert überschreitet.

Zusätzlich bestehen Kreditgeber darauf, dass eine Grundschuld für das Grundstück eingetragen wird. Diese ist im Grundbuch[1] ersichtlich und geht mit besonderen Pfandrechten für die Bank einher.

Solltest Du als Kreditnehmer nicht mehr in der Lage sein, die vereinbarten monatlichen Zahlungen zu leisten, darf die Bank im letzten Schritt von ihrem Pfandrecht Gebrauch machen, falls keine Einigung zustande kam. Dies bedeutet, dass eine Zwangsversteigerung vollzogen wird, um die Restschuld zu bedienen.

Umfassendes Pfandrecht an Immobilie

Die Grundschuld bietet dem Darlehensgeber eine Absichehrung für den bereitgestellten Kredit. Sollte es zu einem Zahlungsausfall kommen, darf eine Zwangsversteigerung angestrebt werden, um die offene Forderung zu begleichen.

Mithilfe der Grundschuld geht aus dem Grundbuch hervor, dass das Grundstück „belastet“ ist. Für Außenstehende ist dadurch ersichtlich, dass der Eigentümer noch zu einer Zahlung an den Kreditgeber verpflichtet ist. Käufer müssen daher vorab prüfen, ob noch eine Grundschuld vorhanden ist und wie Sie damit umgehen.

Ist das Darlehen vollständig zurückgezahlt, können Eigentümer sich dazu entscheiden, die Grundschuld fortbestehen zu lassen oder sie zu löschen. Dann ist das Grundstück „lastenfrei“ und beim Verkauf sind keine weiteren Parteien außer dem Eigentümer und Käufer relevant.

Die Grundschuld beim Immobilienkauf

Beim Kauf oder dem Bau einer Immobilie sind die Regelungen zur Grundschuld wesentlich für den gesamten Prozess. Es gilt, die Reihenfolge einzuhalten und sämtliche Unterlagen zu erbringen, damit keine Verzögerungen eintreten.

Strebst Du einen Neubau an, musst Du zunächst ein geeignetes Grundstück finden und die entsprechenden Dokumente der Bank vorlegen. Daraus ergibt sich, wie hoch der Finanzierungsbedarf für das Grundstück ist.

Für den Kauf einer Immobilie zählt das Grundbuch zu den wichtigsten Unterlagen. Darin ist ersichtlich, ob bereits eine Grundschuld eingetragen und inwiefern das Grundstück belastet ist. Entsprechend sind verschiedene Vorgehensweisen beim Immobilienkauf denkbar.

Grundbuchauszug

Zunächst musst Du vom Verkäufer einen Grundbuchauszug[2] anfordern. Dort ist festgehalten, in welcher Art eine Belastung des Grundstücks vorliegt.

Ist keine Grundschuld eingetragen und das Grundstück lastenfrei, ist dies die einfachste Variante. Der Eigentümer hat das Darlehen vollständig zurückgezahlt und anschließend die Grundschuld löschen lassen. Entsprechend musst Du Dich nur mit dem Eigentümer und Deiner finanzierenden Bank einig werden, um den Immobilienkauf zu vollziehen.

Anders sieht es hingegen aus, wenn eine Grundschuld besteht. Dann ist noch die Bank des Eigentümers im gesamten Prozess involviert, sodass deren Interesse auch zu berücksichtigen ist.

Abtretung der Grundschuld

Ist bereits eine Grundschuld im Grundbuch eingetragen, stellt dies für den Käufer bzw. dessen Bank ein Hindernis dar. Denn eine weitere Eintragung könnte bedeuten, dass keine ausreichende Sicherheit für die Finanzierung vorhanden ist. Entsprechend besteht das Ziel, dass ausschließlich der neue Darlehensgeber mit einer Grundschuld im Grundbuch vermerkt ist und keine weiteren Forderungen bestehen.

Hierzu kommt in der Praxis in der Regel eine Abtretung der Grundschuld zur Anwendung. Der ursprüngliche Darlehensgeber tritt die eigene Grundschuld an den neuen Kreditgeber ab.

Übertragung der Grundschuld

Die Übertragung ist sowohl die günstigste als auch schnellste Option, im Umgang mit der Grundschuld beim Hausverkauf. Der neue Darlehensgeber tritt an die Stelle des vorherigen Finanzierungspartners. Eine Löschung und Neueintragung der Grundschuld ist auf diesem Wege nicht erforderlich.

Aus dem Verkaufserlös der Immobilie zahlt der ehemalige Eigentümer die Restschuld zurück. Dadurch ist die Forderung beglichen und lediglich der neue Finanzierungspartner ist mit einer Grundschuld im Grundbuch eingetragen.

Die Übertragung der Grundschuld beim Hausverkauf bietet sich in erster Linie aus Kostengründen an. Es ist keine Löschung und Neueintragung erforderlich, sondern lediglich eine Abtretung. Diese ist günstiger und unkomplizierter zu vollziehen.

Notarielle Vereinbarungen

Grundlage für die Abtretung der Grundschuld und der weiteren Gestaltung des Kaufvertrages stellen die notariellen Vereinbarungen dar. Nur mit Unterstützung des Notars ist dieser Prozess rechtsgültig und dieser ist für die Ausarbeitung des Kaufvertrages zuständig.

Berechne die Notarkosten, damit Du von diesem Kostenpunkt nicht überrascht wirst. Sie zählen zu den üblichen Nebenkosten, die beim Hauskauf anfallen.

Grundschuldbestellung beim Immobilienkauf

Die Eintragung der Grundschuld ist die wesentliche Voraussetzung, um die Baufinanzierung abzuschließen. Doch wie genau ist hierbei die Vorgehensweise?

In Zusammenarbeit mit dem Notar wurde der Kaufvertrag ausgearbeitet. Die Konditionen und sämtliche Regelungen sind dort festgehalten. Beim abschließenden Notartermin setzen Verkäufer und Käufer Ihre Unterschrift unter den Vertrag, sodass eine gültige Vereinbarung zustande kommt. Der Notar beurkundet diese, sodass sie ihre Rechtsgültigkeit entfaltet.

Nicht zwingend notwendig, aber oftmals veranlasst, ist die Auflassungsvormerkung[3] im Grundbuch. Dadurch ist für andere Interessenten der Immobilie ersichtlich, dass bereits ein gültiger Kaufvertrag abgeschlossen wurde und Du der zukünftige Eigentümer bist. Auf diese Weise kann der Verkäufer sich nicht einfach einen anderen Interessenten wenden, der womöglich bereit ist einen höheren Kaufpreis zu zahlen und vom eigentlichen Kaufvertrag zurücktreten.

Der Verkauf ist bislang nicht vollzogen, weshalb der Verkäufer weiterhin Eigentümer ist und die Kontrolle über das Grundbuch behält. Entsprechend muss dieser eine Vollmacht ausstellen, damit der Notar die Eintragung der Grundschuld beantragen kann. Hierfür ist vom Darlehensgeber noch das Grundschuldbestellungsformular auszufüllen, auf dessen Grundlage die Eintragung erfolgt.

Das Grundbuchamt erhält das Formular und ist angehalten, die Eintragung vorzunehmen. Für eine gewissenhafte Arbeit ist eine längere Bearbeitungsdauer zu erwarten. Das Grundbuchamt muss sicherstellen, dass die Eintragung rechtsgültig erfolgt und es keine Zweifel an diesem Vorgang gibt. Durchschnittlich musst Du mit einer Wartezeit von 3 bis 6 Wochen rechnen.

Ist die Eintragung abgeschlossen, verfügt der Darlehensgeber über die geforderte Sicherheit. Anschließend erfolgt die Auszahlung des Kredites, um den Kauf abzuschließen. Die Immobilie geht an den neuen Eigentümer über, an der der Darlehensgeber das Grundpfandrecht besitzt.

Umgang mit der Grundschuld nach Rückzahlung des Darlehens

Anders als die Hypothek ist die Grundschuld nicht an einen bestimmten Zweck gebunden. Hast Du das Darlehen vollständig getilgt, bleibt Dir überlassen, ob Du die Grundschuld löschen lässt oder sie weiterhin im Grundbuch verbleibt.

Löschung der Grundschuld

Ist das Haus komplett abbezahlt, stellt dies für Dich sicherlich einen feierlichen Moment dar. Es bestehen keine Zahlungsverpflichtungen mehr und monatlich steht Dir wesentlich mehr Geld zur Verfügung.

Fühlst Du Dich unwohl mit dem Gedanken, dass der Darlehensgeber ein Grundpfandrecht besitzt, darfst Du die Löschung der Grundschuld beantragen. Dazu wendest Du Dich an die Bank, welche anschließend eine Löschungsbewilligung ausstellt.

Keine Belastung der Immobilie mehr

Die Löschung der Grundschuld ist vor allem aus psychologischer Sicht interessant. Sie wirkt für die meisten Eigentümer befreiend, da keine Gläubiger mehr vorhanden sind. Ein Grundpfandrecht besteht nicht mehr, sodass eher das Gefühl aufkommt, dass Dir das Haus vollständig gehört.

Mit diesem Dokument begibst Du Dich zum Notar und dieser beantragt die Löschung der Grundschuld. Das Grundstück bzw. die Immobilie sind nicht mehr belastet und insbesondere aus psychologischer Sicht ist dies für einige Eigentümer befreiend. Dir gehört vollständig die abbezahlte Immobilie, ohne dass eine Bank relativ unkompliziert eine Zwangsversteigerung einleiten könnte.

Fortbestand der Grundschuld

Rein formal besteht durch den Fortbestand der Grundschuld für Dich kein spürbarer Nachteil. Das Darlehen ist abbezahlt, sodass keine Forderung mehr durch den Kreditgeber besteht. Der Sicherungszweck fällt weg, weshalb Du selbst zum Eigentümer der Grundschuld wirst. Eine Zwangsvollstreckung droht also nicht mehr.

Als Inhaber der Grundschuld könntest Du sie einfach fortbestehen lassen. Dies erlaubt es Dir auf einfachere Weise später einen neuen Kredit aufzunehmen. Die Grundschuld besteht bereits, sodass Du sie für einen Umbaukredit oder der Finanzierung einer neuen Immobilie verwenden kannst. Ist der Finanzierungsbedarf in Zukunft absehbar, ist eine Löschung der Grundschuld wenig sinnvoll.

Risiko der Zwangsversteigerung

Der Hauptzweck der Grundschuld besteht darin, dem Darlehensgeber eine Sicherheit zu gewähren. Er erhält ein Grundpfandrecht, welches als Sicherung des bereitgestellten Darlehens dient.

Gerätst Du in Zahlungsschwierigkeiten, ist zunächst das Gespräch mit der Bank zu suchen. Sie gewährt womöglich das Aussetzen der Raten bei der Baufinanzierung oder eine Erhöhung der Grundschuld, sodass Du Zeit für eine Umschuldung des Immobilienkredits erhältst.

Hat sich die finanzielle Situation so sehr verschlechtert, dass keine Einigung mit dem Darlehensgeber zu erwarten ist, darf dieser die Zwangsvollstreckung einleiten. Aus dem Verkaufserlös wird die Restschuld bedient, sodass keine offenen Forderungen mehr bestehen.

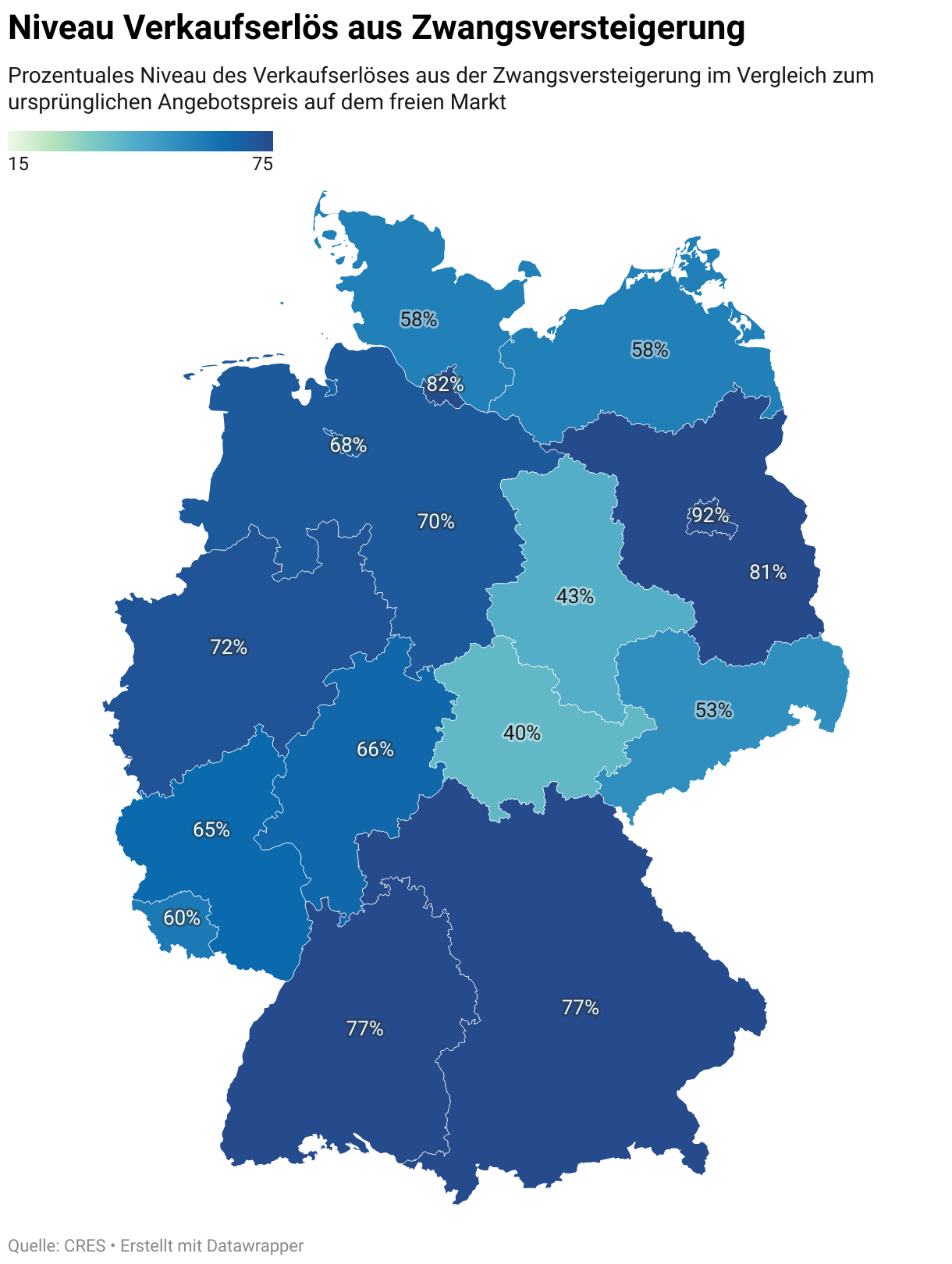

Allerdings ist zu beachten, dass im Rahmen einer Zwangsversteigerung[4] die Immobilie unter Wert verkauft wird. Als Verkäufer besteht keinerlei Verhandlungsmacht und der Verkauf soll so schnell wie möglich geschehen. Auf diese Weise droht ein hoher finanzieller Verlust, weshalb diese Vorgehensweise dringend zu vermeiden ist. Suche bei Zahlungsschwierigkeiten frühzeitig das Gespräch mit der Bank, um eine zufriedenstellende Lösung zu finden.

Unkomplizierte Zwangsversteigerung

Mit der Grundschuld findet auch die Eintragung einer dinglichen Zwangsvollstreckungsunterwerfung statt. Diese ermöglicht ein wesentlich schnelleres Verfahren, sodass die Zwangsversteigerung zügiger erfolgt.

Zu beachten ist zudem, dass die Zwangsvollstreckung durch den Inhaber der Grundschuld wesentlich zügiger stattfindet als bei sonstigen Schuldnern. Denn zeitgleich zur Eintragung der Grundschuld verlangen Banken in der Regel die dingliche Zwangsvollstreckungsunterwerfung. Dadurch muss das Gericht nicht erst feststellen, dass der Eigentümer die Zwangsvollstreckung dulden muss, sondern der gesamte Prozesse ist beschleunigt.

Sei Dir im Klaren darüber, welche Konsequenzen mit dem Eintrag der Grundschuld verbunden sind. Sie gilt zwar als notwendige Voraussetzung, doch musst Du mit einer gewissen Sicherheit planen, um einen Zahlungsausfall zu vermeiden.

Grundschuldzinsen bei Zwangsvollstreckung

Kommt es zu einem Zahlungsausfall und die Bank macht von ihrem Grundpfandrecht Gebrauch, besteht das vorrangige Interesse darin, die offenen Forderungen zu bedienen. Doch neben der Restschuld sind aus dem Verkaufserlös auch die Grundschuldzinsen zu bezahlen.

Die Höhe der Zinsen beträgt durchschnittlich beachtliche 15 bis 20 Prozent im Jahr. Sie liegen also deutlich über dem Bauzins und würden mit einer deutlichen Steigerung einhergehen.

Allerdings unterliegt der Zins der gesetzlichen Verjährungsfrist von drei vollständigen Kalenderjahren. Liegt keine Zwangsvollstreckung vor, verfällt der Zins, sodass die Erhöhungen sich in einem überschaubaren Rahmen halten.

Kommt es zu einer Zwangsvollstreckung, verlangt der Kreditgeber nicht nur die Zahlung der offenen Restschuld, sondern auch den entstandenen Grundschuldzins. Dieser dient zur Bedienung der angefallenen Kosten und entgangenen Zinsen aus dem Darlehensvertrag.

Die Grundschuld bei der Immobilienfinanzierung

Die Finanzierung einer Immobilie setzt sich üblicherweise aus dem Eigenkapital und dem Fremdkapital zusammen. Während Du das Eigenkapital selbst aus Deinen Ersparnissen einbringst, stellt das Fremdkapital der Kreditgeber zur Verfügung.

Der Darlehensgeber verlangt im Gegenzug zur Bereitstellung des Kapitals nicht nur die Zinsen, sondern auch eine Sicherheitsleistung. Dies stellt regelmäßig die Grundschuld dar, die ein umfassendes Grundpfandrecht an dem Grundstück bzw. der Immobilie zugesteht.

Kommt es zu Zahlungsausfällen, darf der Darlehensgeber relativ unkompliziert die Zwangsvollstreckung einleiten. Aus dem Erlös werden die offenen Forderungen beglichen, sodass der Bank kein Schaden entsteht.

Sei Dir bei der Immobilienfinanzierung bewusst, dass ohne Grundschuld praktisch keine Bank das Darlehen bereitstellen wird. Dennoch sind damit folgenreiche Konsequenzen verbunden, derer Du Dir vor dem Kauf bewusst sein musst.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox