Auf einen Blick

Der Immobilienkauf geht in der Regel mit der Aufnahme eines Darlehens einher. Das Fremdkapital ist für den Erwerb erforderlich, da das Eigenkapital selten ausreicht, um den sechsstelligen Geldbetrag zu zahlen.

Monatlich zahlen Immobilieneigentümer eine Rate an die Bank, die sich aus dem Zinsanteil und der Tilgung zusammensetzt. Doch was genau ist die Tilgung und wie wirkt sich die Tilgungsrate auf die Gesamtkosten der Baufinanzierung aus?

Definition der Tilgung

Der Kauf des Hauses ist mit der Aufnahme eines Immobiliendarlehens verbunden. Erst durch die Unterstützung der Bank gelingt es, das erforderliche Kapital aufzubringen.

Doch die Bereitstellung des Geldes geht mit zusätzlichen Kosten einher. Der Kreditgeber lässt sich das Kapital mithilfe der Zinsen bezahlen, die die Rendite darstellen. Die Höhe der Zinsen ist abhängig von der Restschuld. Dies ist der Betrag, der bei der Bank noch offen ist und zurückgezahlt werden muss.

Zusammensetzung der monatlichen Rate

Bei der Immobilienfinanzierung ist das Annuitätendarlehen die häufigste Variante. Dieses setzt sich aus dem Tilgungs- und dem Zinsanteil zusammen. Die Zinsen stellen die Gebühr für die Bereitstellung des Kapitals dar, während die Tilgung die tatsächliche Restschuld reduziert.

Die Tilgung beschreibt den Anteil der monatlichen Rate, welche die Restschuld reduziert. Mit dieser Geldsumme zahlst Du das Darlehen zurück, bis die offene Forderung ausgeglichen ist.

Tilgungsrate

Die Tilgungsrate wiederum beschreibt den prozentualen Anteil der jährlichen Rückzahlung. Der Tilgungssatz liegt üblicherweise bei 3 bis 4 Prozent im Jahr. Daraus ergibt sich die Dauer des Hauskredits von 33 bzw. 25 Jahren.

Je höher die Tilgungsrate, desto schneller gelingt es, die Schulden abzubezahlen. Daraus ergibt sich allerdings eine höhere monatliche Rate, welche das Haushaltsbudget zusätzlich belastet.

Im Rahmen der Baufinanzierung musst Du für Dich den besten Kompromiss aus einer möglichst kurzen Kreditdauer und einer bezahlbaren monatlichen Rate finden. Ist die Tilgungsrate zu hoch, drohen die Zahlungen auszufallen. Setzt Du die Tilgung jedoch zu niedrig an, geht dies mit einem zusätzlichen Zinsaufwand einher.

Einfluss auf den Zinsaufwand

Bei der Baufinanzierung gilt das Annuitätendarlehen als populärste Kreditvariante. Hierbei bleibt die monatliche Rate konstant, die sich aus dem Zins- und Tilgungsanteil zusammensetzt.

Der Zinsaufwand berechnet sich aus der Höhe der Restschuld. Zu Beginn der Kreditaufnahme ist noch kein Geld in die Tilgung geflossen. Der Zinsanteil[1]https://www.bezahlen.de/lexikon/zinsanteil_680.html besitzt daher zu diesem Zeitpunkt sein Maximum. Fließen Tilgungen zur Reduzierung der Restschuld ein, sinkt der Zinsanteil und der Tilgungsanteil steigt.

Veranschaulicht bedeutet dies, dass bei der Annuitätentilgung das meiste Geld zunächst in die Bedienung der Zinsen fließt. Erst mit den fortlaufenden Tilgungen und der geringeren Restschuld wächst der Tilgungsanteil, sodass die Rückzahlung der Schulden in einem größeren Ausmaß erfolgt. Es setzt förmlich ein Schneeballeffekt ein, welcher zu Beginn noch minimal ist und im Laufe der Tilgungszeit stetig steigt.

Anfänglicher Tilgungssatz

Der Tilgungssatz ist beim Annuitätendarlehen variabel. Da die monatliche Rate konstant bleibt und der Zinsanteil abnimmt, wächst die Tilgungsrate entsprechend.

Mit dem anfänglichen Tilgungssatz ist der Ausgangspunkt der Tilgung gemeint. Dies stellt das absolute Minimum dar. Während Du monatlich die Raten an den Kreditgeber überweist, steigt der Tilgungssatz automatisch.

Minimale Tilgung des Darlehens

Je niedriger der anfängliche Tilgungssatz, desto geringer ist die monatliche Rate. Allerdings verlängert sich dadurch die Laufzeit des Kredits und der gesamte Zinsaufwand wächst. Vereinbare eine möglichst hohe anfängliche Tilgungsrate, um den Gesamtaufwand niedrig zu halten.

Entscheidend für Dich ist, dass ein niedriger anfänglicher Tilgungssatz zu einer längeren Laufzeit des Darlehens führt. Damit nehmen die Gesamtkosten zu, aber die monatliche Rate ist etwas niedriger.

Vergleich einer hohen und niedrigen Tilgungsrate

Die wichtigste Frage ist für Dich, wie hoch die Tilgungsrate ausfallen sollte. Denn damit sind verschiedene Auswirkungen verbunden.

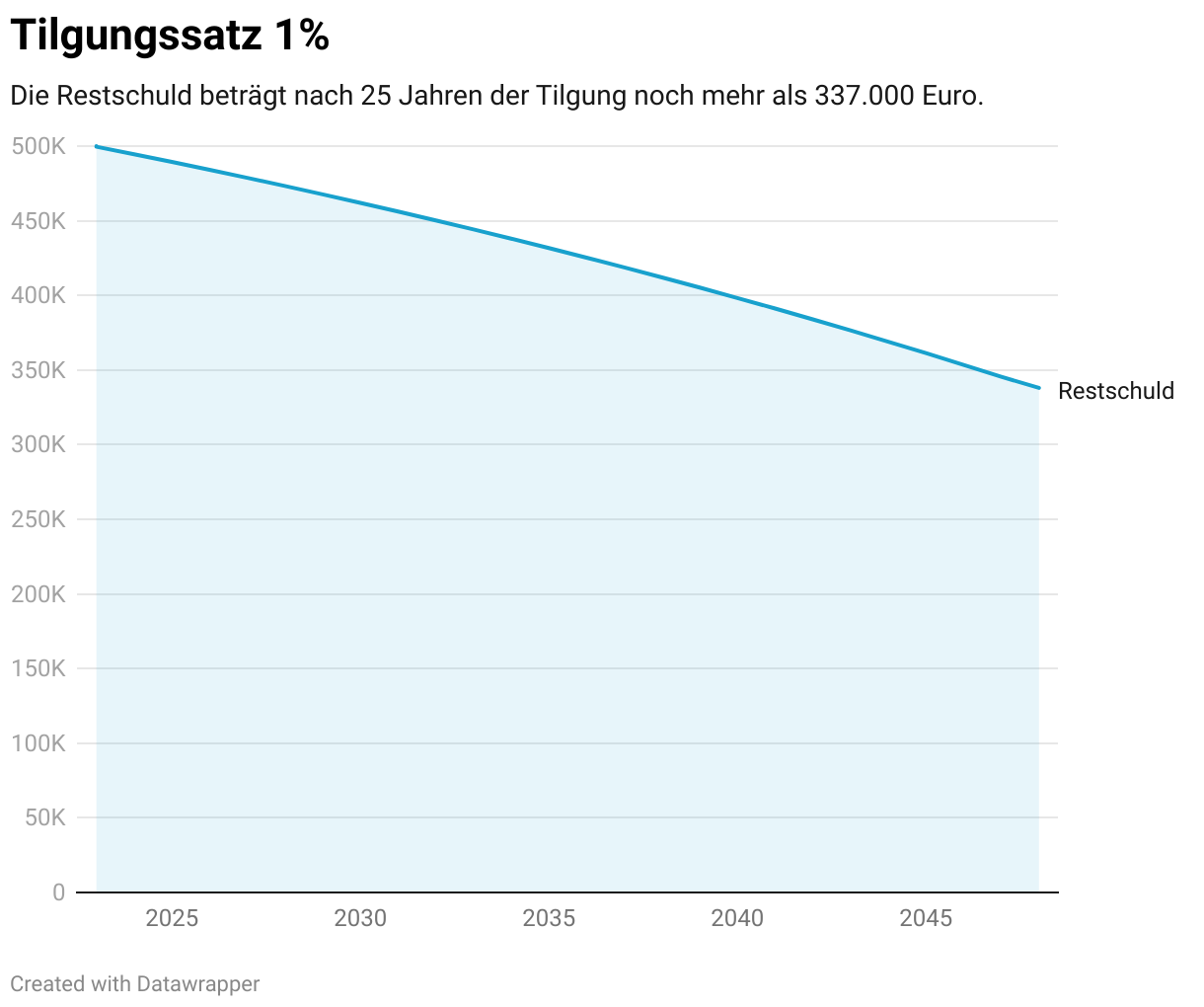

Niedrige Tilgungsrate

Eine niedrige Tilgungsrate von ca. einem Prozent zu wählen, mag auf den ersten Blick günstig aussehen. Die monatliche Rate ist niedriger und passt gut in Dein Budget.

Doch fällt die Tilgung so gering aus, zieht sich die Kreditlaufzeit in die Länge. Die Rückzahlung der Schulden ist wesentlich langsamer, was zu einer deutlichen Mehrbelastung führt. Denn der Zinsaufwand steigt, wobei auch der Zinseszinseffekt nicht zu vernachlässigen ist.

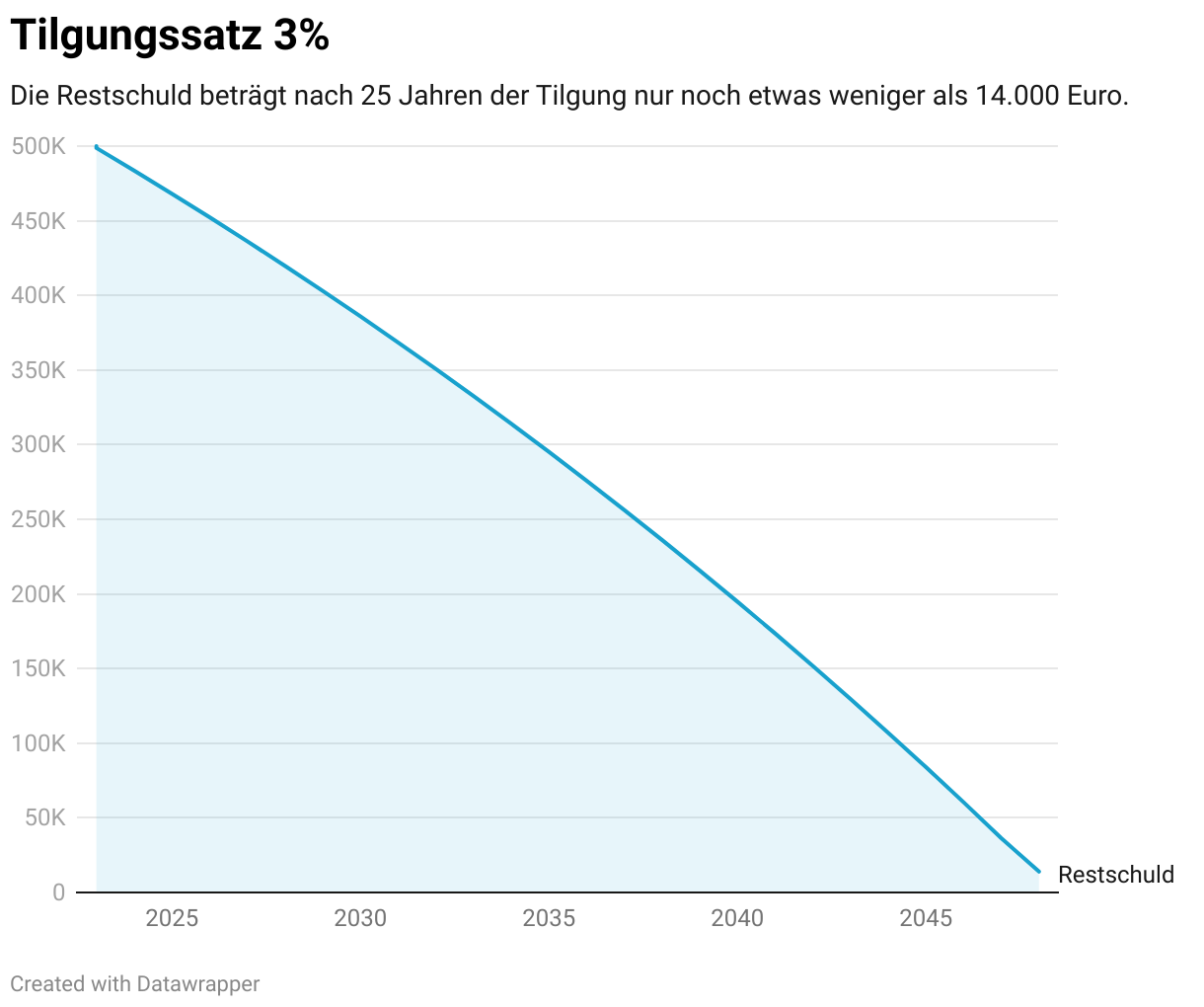

Hohe Tilgungsrate

Deutlich günstiger ist die Baufinanzierung, wenn Du eine möglichst hohe Tilgungsrate wählst. Diese beträgt mehr als vier Prozent, womit eine deutlich schnellere Rückzahlung erfolgt. Die Restschuld nimmt jährlich um einen höheren Betrag ab, was sich positiv auf den Zinsaufwand auswirkt.

Anzumerken ist natürlich, dass die monatliche Rate zunimmt. So ist diese Option zwar für die gesamte Finanzierung preiswerter, aber auch mit einem gewissen Ausfallrisiko verbunden.

Optimale Tilgungsrate bestimmen

Du hast den Unterschied zwischen den Tilgungssätzen erfahren. Beide Varianten sind mit Vor- und Nachteilen verbunden. So ist eine hohe Tilgungsrate günstiger und Du zahlst die Schulden schneller zurück. Jedoch besteht die Gefahr, dass die monatliche Rate Dein Budget übersteigt und Du in Zahlungsschwierigkeiten[2]https://www.verbraucherzentrale.de/wissen/geld-versicherungen/bau-und-immobilienfinanzierung/immobilienfinanzierung-was-tun-wenn-sie-raten-nicht-mehr-zahlen-koennen-46653 gerätst.

Wie bestimmst Du für Dich die optimale Tilgungsrate und damit auch die monatliche Ratenzahlung?

Individuelles Budget planen

Grundsätzlich gilt der Hinweis, dass der Tilgungssatz so hoch wie möglich sein sollte, ohne dass die Rückzahlung in Gefahr gerät. Ob für Dich eine Tilgungsrate von einem Prozent oder eine von vier Prozent „besser“ ist, lässt sich allgemeingültig nicht sagen.

Diese Frage lässt sich am sichersten beantworten, indem Du ein Haushaltsbuch führst, in welchem die monatlichen Einnahmen und Ausgaben festgehalten sind. Dadurch erhältst Du einen genauen Überblick über Deine finanzielle Situation und siehst, wie hoch der Spielraum für die Baufinanzierung ist.

Beachte dabei, dass die monatliche Rate nicht eins zu eins die Miete ersetzen darf. Denn als Eigentümer einer Immobilie musst Du auch eine Instandhaltungsrücklage aufbauen sowie weitere Nebenkosten tragen.

Berücksichtige einen großzügigen Puffer, um mögliche Einnahmebußen besser zu verkraften. Erst durch solch eine gründliche Planung siehst Du, wie hoch die Zahlungsrate im Monat ausfallen darf und kannst entsprechend die Tilgungsrate festlegen. Der Budgetrechner hilft Dir dabei, die maximale monatliche Rate zu berechnen.

Sollzins beachten

Des Weiteren ist bei der Tilgung auch der Zinssatz zu beachten. Je niedriger dieser ist, desto eher ist es verkraftbar, den Tilgungssatz zu reduzieren. Dies würde kaum zu einem Mehraufwand führen, sodass sich daraus eine günstige monatliche Rate ergibt.

Trotzdem ergibt sich auch bei einem niedrigen Zinssatz die Empfehlung, die Tilgung möglichst hoch anzusetzen. Denn der Immobilienzins könnte steigen, was insbesondere bei der Anschlussfinanzierung mit einer teuren Überraschung einhergeht.

Tilgung in Abhängigkeit des Zinsniveaus

Ist das Zinsniveau besonders niedrig, ist eine niedrige Tilgungsrate nachvollziehbar. Die längere Laufzeit führt zu keiner spürbaren Mehrbelastung. Bei einem höheren Zinsniveau lohnt sich hingegen eine Steigerung der Tilgungsrate, um den Zinseszinseffekt zu mindern.

Ist das Zinsniveau höher, bietet es sich an, die Tilgung zu steigern. Dadurch sinkt die Zinsbelastung und der Zinseszinseffekt kommt weniger zum Tragen. Zudem ist das Einbringen von mehr Eigenkapital sinnvoll, um den Fremdkapitalanteil zu minimieren.

Bei einem hohen Zinsniveau könnte daher eine längere Ansparphase vonnöten sein, um das entsprechende Eigenkapital aufzubauen. Handle nicht voreilig, sondern beziehe das Zinsniveau bei der Immobilienfinanzierung mit ein.

Tilgungsrate wechseln

Die Immobilienfinanzierung stellt ein langfristiges Vorhaben dar. Meist ist es auf eine Dauer von mehr als 30 Jahren auslegt, sodass einige unvorhergesehene Ereignisse auftreten können.

Möchtest Du die Tilgungsrate anpassen, sind hierfür die Vorgaben im Kreditvertrag maßgeblich. Manche Banken bieten eine begrenzte Anzahl an Wechseln kostenlos an, während dies bei anderen Kreditinstituten mit zusätzlichen Gebühren verbunden sein könnte.

Beachte, dass ein Wechsel der Tilgungsrate die Laufzeit des Kredits verändert. Eine höhere Rate führt zu einer schnelleren Rückzahlung, während eine Reduzierung mit einer Verlängerung einhergeht.

Hierbei sind die üblichen Grenzen einer Baufinanzierung maßgeblich. So könnten Kreditgeber eine niedrigere Tilgungsrate ablehnen, falls dies zu einer Laufzeit des Darlehens bis weit in das Rentenalter einhergeht. Gewöhnlich besteht das Ziel, dass die Immobilie bis zum Eintritt in die Rente abbezahlt ist.

Tilgung aussetzen

Ebenso könnte der Fall eintreten, dass Du nicht in der Lage bist, die Rate zu bedienen. Ein Arbeitsplatzwechsel steht an oder teure Instandhaltungsmaßnahmen haben sämtliche finanzielle Mittel aufgezehrt.

Als letzte Konsequenz droht die Zwangsversteigerung, wenn der Kreditgeber von Seinem Pfandrecht Gebrauch macht. Um dies zu verhindern ist eine frühzeitige Kontaktaufnahme sinnvoll, um die derzeitige schwierige finanzielle Lage mitzuteilen.

Aussetzung des Tilgungsanteils

Befindest Du Dich in Zahlungsschwierigkeiten, ist eine Aussetzung des kompletten Darlehens nicht möglich. Kreditgeber erlauben lediglich, dass Du die Tilgung aussetzen darfst. Den Zinsanteil musst Du jedoch weiterhin begleichen.

Dabei ist ein Aussetzen der Ratenzahlung der Baufinanzierung denkbar. Im Allgemeinen lassen sich Kreditgeber nur darauf ein, den Tilgungsanteil auszusetzen. Die Zinsen musst Du weiterhin zahlen, sodass eine komplette Pause von der Finanzierung in der Regel nicht möglich ist.

Setzt Du die Tilgung vorübergehend aus, ist weiterhin der Zinsaufwand zu zahlen. Diese reduziert sich erst, wenn die Tilgung fortgesetzt wird.

Sondertilgung

Die Tilgungsrate stellt die regelmäßige monatliche Zahlung dar, um die Restschuld zu verringern. Ist der finanzielle Spielraum größer, etwa weil eine größere einmalige Einnahme eingetreten ist, könnte die Option im Raum stehen, das Geld für die Tilgung aufzuwenden.

Dies ist möglich in Form einer Sondertilgung. Die genauen Konditionen sind hierfür im Kreditvertrag festgehalten. Meist räumen Kreditgeber die Option einer Sondertilgung ein, wobei dies mit geringen Gebühren verbunden ist.

Die Sondertilgung lohnt sich insbesondere dann, wenn der Zinssatz höher ist. Durch das Einbringen des zusätzlichen Kapitals reduzierst Du die Restschuld, was sich spürbar auf den Zinsaufwand auswirkt.

Ist der festgelegte Zinssatz niedrig, ist die Anlage am Kapitalmarkt mit einer höheren Rendite verbunden. Rein finanziell wäre dies die bessere Entscheidung.

Letztlich musst Du aber mit der Form der Rückzahlung leben. Fühlst Du Dich wohler mit dem Gedanken, dass die Schulden deutlich geringer sind, dann investiere jegliches übrige Kapital lieber in die Sondertilgung.

Besonderheit beim endfälligen Darlehen

Bei der Immobilienfinanzierung, insbesondere an private Eigentümer, steht das Annuitätendarlehen an erster Stelle. Es ist eine besonders simple Darlehensform und geht mit konstanten Raten einher.

Eine Alternative stellt das endfällige Darlehen dar. Bei diesem findet während der Kreditlaufzeit keinerlei Tilgung statt. Es werden lediglich die Zinsen bedient, wobei mit Ablauf der Laufzeit die gesamte Restschuld zu zahlen ist.

Diese Kreditform ist für Privateigentümer nicht zu empfehlen. Der Zinsaufwand ist deutlich höher als beim Annuitätendarlehen und es besteht die große Gefahr, dass der Kredit nicht zurückgezahlt werden kann. Zudem ist das endfällige Darlehen eher unüblich, was zu schlechteren Zinskonditionen führen könnte.

Interessant ist diese Variante in erster Linie für gewerbliche Immobilienkäufer. Der Zinsaufwand lässt sich abschreiben und es steht mehr Kapital zur Verfügung, um dies in weitere Immobilien zu investieren. Dennoch ist ohne einen Tilgungsplan immer das Risiko vorhanden, dass nicht genügend Kapital für die Rückzahlung verfügbar ist und der Kredit platzt.

Die Tilgung bei der Immobilienfinanzierung

Mit dem Kauf einer Immobilie ist der Wunsch verbunden, das Darlehen so schnell wie möglich zurückzuzahlen. Für die meisten Menschen geht der Gedanke an die hohe Kreditsumme mit einem Stress einher und es schläft sich deutlich ruhiger, wenn die Immobilie abbezahlt ist.

Maßgeblich für die Rückzahlungen ist die Tilgung. Der Tilgungssatz beschreibt prozentual die jährliche Rückzahlung der Kreditsumme.

Wähle eine möglichst hohe Tilgungsraten, um den Kredit schneller abzubezahlen und den Zinsaufwand zu minimieren. Verschaffe Dir einen genauen Überblick über Dein Budget und benutze diesen Tilgungsrechner, um den genauen Ablauf zu veranschaulichen.

Häufige Fragen

Weiterführende Links

Sebastian Jacobitz

Ich bin Sebastian Jacobitz, Immobilienprofi und Autor mit einem Master (M.Sc.) in Wirtschaftsingenieurwesen von der BTU-Cottbus. Mein Fachwissen über Immobilien setzte ich mit der Finanzierung und dem Bau zweier Häuser in die Praxis um. Als Immobilien-Experte veröffentliche ich auf Wohnora meine Studien sowie zahlreichen Ratgeber.

Jetzt für den Wohnora Newsletter eintragen

Bleib auf dem Laufenden und erhalte die wichtigsten Neuigkeiten rund um den Immobilienmarkt und Deinem Eigenheim mit dem Wohnora Newsletter.

*Erhalte als Dankeschön die Checkliste für den Hauskauf als kostenlosen Download

Das könnte Dich auch interessieren

Haus für 1 Euro kaufen – Wie ist es möglich?

Im Alter Haus verkaufen und in Wohnung ziehen – Wie sinnvoll ist diese Idee?

Wie lange dauert der Hausverkauf im Durchschnitt?