Inhaltsverzeichnis

Auf einen Blick

Die Anschlussfinanzierung ist erforderlich, wenn die Phase der Zinsbindung des bestehenden Immobiliendarlehens ausläuft. Während dieses Zeitraums waren die Zinsen festgeschrieben und mit der monatlichen Tilgung hast Du die Restschuld reduziert.

Nach Ablauf der Zinsbindung ist eine Anpassung der Zinskonditionen bei der bestehenden Bank im Rahmen einer Prolongation erforderlich oder Du schaust Dich auf dem Markt nach einem neuen Immobilienkredit um.

Je nach Entwicklung der Zinsen müssen Kreditnehmer mit deutlichen Mehrkosten rechnen. Denn die Zinsen sind in den über das letzte Jahr enorm gestiegen, sodass die Zinsbelastung wächst.

Worauf musst Du bei der Anschlussfinanzierung achten, um die bestmöglichen Finanzierungskonditionen zu erhalten? Im Folgenden erfährst Du, wie Du bei der Anschlussfinanzierung vorgehst und welche Funktion sie erfüllt.

Anschlussfinanzierung bei auslaufender Sollzinsbindung

Beim Abschluss des Immobilienkredites hast Du sicherlich einen Zeitraum vereinbart, über welchen die Zinsen fix sind und sich nicht verändern können. Dies gewährt Dir eine größere Planungssicherheit und stellt sicher, dass die monatliche Rate innerhalb Deines Budgets liegt.

Wie lange die Sollzinsbindung gültig ist, hängt von Deinen persönlichen Präferenzen sowie der Marktumgebung ab. Besteht die Erwartung, dass die Zinsen langfristig sinken, ist eine kürzere Sollzinsbindung vertretbar, während bei niedrigen Zinsen eine längere Bindung günstige Zinskonditionen sichert.

Die Dauer der Sollzinsbindung beträgt üblicherweise 10 bis 15 Jahre. Davon abweichend sind natürlich auch kürzere oder längere Bindungsphasen möglich. Mit einem variablen Darlehen verzichtest Du sogar komplett auf eine Sollzinsbindung. Diese Variante ist jedoch nicht für eine dauerhafte Finanzierung zu empfehlen, da das Ausfallrisiko relativ hoch[1] ist.

Meist kommt bei der Immobilienfinanzierung das Annuitätendarlehen zum Einsatz. Bei dieser Form des Kredits bleibt die monatliche Rate, welche sich aus dem Zinsaufwand sowie der Tilgung zusammensetzt, konstant. Für Kreditnehmer ist dies eine besonders einfache Ausführung, da während der Sollzinsbindung keine Schwankungen hinsichtlich der Zahlungen bestehen.

Zinsbindung während der Kreditlaufzeit

Um die monatliche Rate konstant zu halten und eine größere Planungssicherheit zu erhalten, wird bei Abschluss der Immobilienfinanzierung ein Zeitraum festgelegt, über welchen die Zinsen fix sind. Die Dauer der Sollzinsbindung beträgt üblicherweise 10 bis 15 Jahre, in denen der Zinssatz nicht den Marktschwankungen unterlegen ist.

Mit fortschreitender Dauer verschiebt sich das Verhältnis aus der Zinszahlung und der Tilgung. Da die Zinsen sich an der Restschuld orientieren, sinken diese, während die Tilgung zunimmt. Dadurch reduziert sich die Restschuld zu Beginn des Annuitätendarlehens nur geringfügig, steigt aber immerhin mit jeder Monatsrate.

Läuft die Zinsbindungsfrist aus, ist eine Anschlussfinanzierung notwendig. Dabei handelt es sich im Grunde um die Aufnahme eines neuen Darlehens, welches das bestehende ablöst. Die Restschuld gilt als Grundlage des Kreditbetrages und die Zinsen passen sich dem aktuellen Marktniveau an.

Je nach Entwicklung der Zinsen variiert die monatliche Rate. Sind die Zinsen für die Anschlussfinanzierung gestiegen, müsstest Du mit einer Mehrbelastung im Monat rechnen. Günstiger kommst Du hingegen weg, wenn zum Ende der Zinsbindung die Zinsen günstiger sind als beim Abschluss des ursprünglichen Immobilienkredits.

Beachte also, dass im Hinblick mit der Anschlussfinanzierung sich die monatliche Rate verändert. Spare frühzeitig Kapital an, um eine Mehrbelastung durch das Einbringen der Rücklagen zu verhindern oder gehe von einer längeren Finanzierungsdauer aus, falls die Zinsentwicklung ungünstig war und Du Dir die Mehrbelastung eigentlich nicht leisten kannst.

Ablauf bei der Anschlussfinanzierung

Zahlst Du monatlich die vereinbarte Kreditsumme, könntest Du das Ende der Zinsbindung aus den Augen verlieren. Damit Du nicht vollkommen überrascht wirst, sieht der Ablauf bei der Anschlussfinanzierung im Allgemeinen wie folgt aus.

Als Kreditnehmer ist es sinnvoll, sich so früh wie möglich mit der Anschlussfinanzierung auseinanderzusetzen. Dies erlaubt es Dir, auf den veränderten Zinssatz zu reagieren und Vorkehrungen zu treffen.

Zusätzlich erfolgt eine Erinnerung seitens des Kreditinstituts etwa drei Monate vor Ablauf der Zinsbindung. Darin zeigt Dir die Bank auf, welche Möglichkeiten der Anschlussfinanzierung bestehen und meist ist dabei auch das Angebot einer Prolongation enthalten.

Für die Anschlussfinanzierung stehen mehrere Varianten zur Verfügung, die nachstehend noch genauer erläutert werden. Nachdem Du die Erinnerung der Bank erhalten hast, kannst Du die Konditionen der Prolongation akzeptieren oder einen umfassenden Marktvergleich durchführen. Die genaue Vorgehensweise ist Dir überlassen.

Mit den bestehenden Rahmendaten holst Du Dir das Angebot beim Kreditgeber ein. Die Restschuld stellt die Finanzierungssumme dar und die Zinskonditionen sind an das jetzige Marktniveau angepasst. Bist Du mit dem Kreditvertrag einverstanden, kommt es zum Abschluss des neuen Darlehens und die Finanzierung ist gesichert.

Varianten der Anschlussfinanzierung

Bei der Anschlussfinanzierung bist Du in einer ähnlichen Situation wie bei der ursprünglichen Immobilienfinanzierung. Um die besten Konditionen zu sichern und einen höheren Aufwand zu vermeiden, sind folgende Lösungen möglich.

Prolongation

Die einfachste Form der Anschlussfinanzierung stellt die Prolongation dar. Sie bedeutet im Groben, dass Du zu angepassten Kreditkonditionen das Darlehen beim bestehenden Kreditgeber fortsetzt.

Hierzu kommt die Bank in der Regel vor Ablauf der Zinsbindung auf Dich zu und unterbreitet ein Angebot. Dieses kannst Du entweder ablehnen oder zustimmen.

Vorteilhaft bei der Prolongation ist der geringe Aufwand. Du hast eine gemeinsame Historie mit der Bank, sodass sie besser Deine Kreditwürdigkeit einschätzen kann. Eine erneute Prüfung der Bonität und das Vorlegen sämtlicher Unterlagen sind nicht erforderlich. Auch die Kosten für eine Grundschuldübertragung fallen weg, da der Kreditgeber der gleiche bleibt.

Geringer Aufwand aber oftmals teurer

Die Prolongation stellt eine besonders einfache Form der Anschlussfinanzierung dar. Die Bank kommt aktiv auf Dich zu und unterbreitet Dir ein Angebot mit angepassten Kreditkonditionen. Stimmst Du diesen zu, gilt die Finanzierung als gesichert. Dabei bleibst Du jedoch bei Deiner jetzigen Bank und führst keinen Marktvergleich durch. Dadurch entgehen Dir möglicherweise günstigere Angebote anderer Anbieter.

Zum Nachteil ist allerdings, dass Du keinen Marktvergleich durchführst. Womöglich sind andere Kreditinstitute günstiger, sodass der monatliche Aufwand geringer ausfällt. So ist die Prolongation zwar besonders simpel, aber langfristig häufig mit Mehrkosten verbunden im Vergleich zu anderen Banken.

Umschuldung

Anstatt beim jetzigen Kreditgeber zu bleiben, kannst Du Dich für eine Umschuldung bei einer neuen Bank entscheiden. Die Restschuld stellt den Darlehensbetrag dar, den Du beim neuen Kreditgeber anfragst. Suche einen unabhängigen Berater auf, welcher den Marktvergleich durchführt. Automatisiert sendet dieser mit Deinen Rahmendaten eine Anfrage an hunderte Kreditinstitute.

Auf diese Weise ist sichergestellt, dass Du die günstigsten Zinsen erhältst. Die monatliche Rate könnte demnach geringer ausfallen, wenn die Zinsentwicklung für Dich günstig war.

Allerdings ist diese Option mit einem gewissen Aufwand verbunden. Du musst erneut Deine Bonität nachweisen und einige Unterlagen beim neuen Kreditinstitut vorlegen[2].

Zudem ist eine Änderung des Grundbuchs erforderlich, in welcher eine Grundschuldübertragung durchgeführt wird. Diese Kosten sollten jedoch deutlich unter der Zinsersparnis liegen, sodass sich der Aufwand finanziell für Dich lohnt. Benutze diesen Rechner für die Notarkosten, um den exakten Preis für die Grundbuchänderung zu erfahren.

Forward-Darlehen

Sind steigende Bauzinsen zu erwarten, ist der Abschluss eines Forward-Darlehens interessant. Mit diesem frierst Du die Zinsen zu einem bestimmten Zeitpunkt ein und sicherst Dir diese Konditionen langfristig zu.

Bereits einige Jahre im Voraus erhältst Du durch den Abschluss eines Forward Darlehens eine Planungssicherheit darüber, zu welchen Bedingungen die Anschlussfinanzierung läuft. Besteht die Sorge, dass die Zinsen steigen, sicherst Du Dir noch die günstigeren Zinskonditionen zu.

Einfrieren der Zinskonditionen

Erwartest Du, dass die Zinsen steigen und möchtest Dir noch die besseren Konditionen sichern, ist dies mit einem Forward-Darlehen möglich. Mit diesem „frierst“ Du die jetzigen Zinsen ein. Die Bank verlangt für diese höhere Sicherheit einen kleinen Aufschlag auf die Zinsen, der abhängig davon ist, wie lange die Zinsbindung noch läuft.

Im Gegenzug erheben Banken einen geringen Aufschlag auf die Zinsen. Zudem bist Du zur Abnahme des Forward Darlehens verpflichtet und kannst nicht einfach vom Vertrag zurücktreten.

Demzufolge stellt das Forward-Darlehen eine Spekulation auf steigende Zinsen dar. Würden die Immobilienzinsen entgegen Deiner Erwartungen sinken, hat sich der Abschluss nicht gelohnt.

Daher lohnt sich diese Kreditvariante nur in einer Niedrigzinsumgebung. Liegen diese bei weniger als 1 Prozent, gehst Du mit dem Forward-Darlehen kein nennenswertes Risiko ein und erhältst eine langfristige Planungssicherheit.

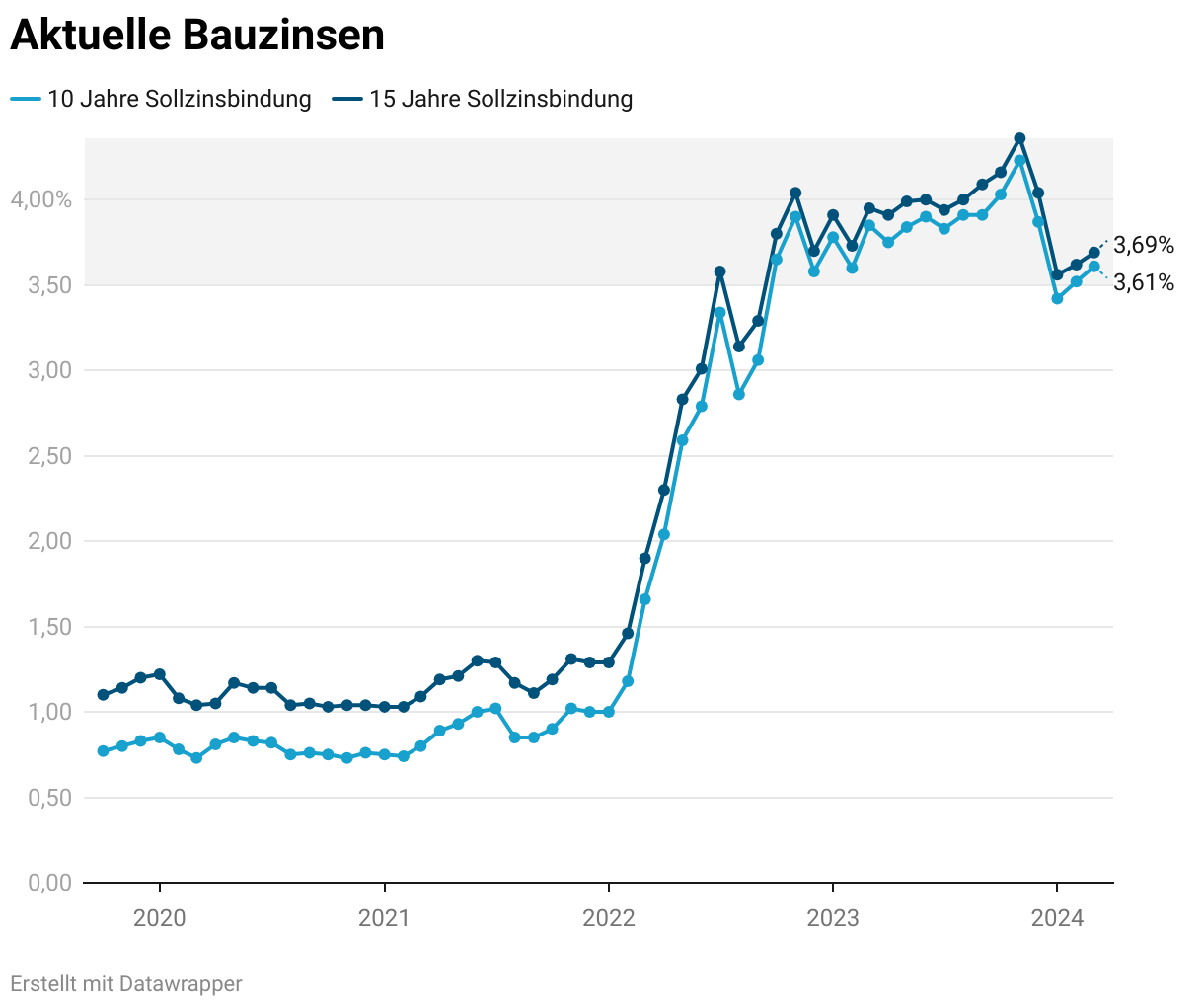

Aktuelle Zinsen für die Anschlussfinanzierung

Die Zinsen stellen den wichtigsten Faktor bei der Anschlussfinanzierung dar. Traten während der Sollzinsbindung keinerlei Schwankungen auf, erfolgt nun eine Anpassung an die derzeitigen Marktkonditionen.

Abhängig von der Zinsentwicklung im Vergleich zum Abschluss des ursprünglichen Kredits, steigen oder sinken die Zinsen, was sowohl positive als auch negative Auswirkungen für Deine Finanzierungskonditionen haben kann.

Läuft Deine Zinsbindung demnächst aus, ist dies einer der denkbar ungünstigsten Zeitpunkte. Denn die Immobilienzinsen sind auf einem lange nicht mehr gekannten hohem Niveau und mit hoher Wahrscheinlichkeit im Vergleich zum Kreditabschluss gestiegen.

Ursächlich hierfür ist die hohe Inflation, welche die Europäische Zentralbank mithilfe der Steigerungen des Leitzinses versucht einzudämmen. Denn das vorrangige Ziel besteht darin, eine langfristige Preisstabilität zu erreichen, wobei die Auswirkungen auf die Wirtschaft zweitrangig sind.

Da sich die Immobilienzinsen maßgeblich am Leitzins orientieren, hat die Erhöhung des Leitzinses auch auf Deinen Finanzierungszins einen Einfluss. Je höher der Leitzins, desto teurer sind die Zinsen, die Du für die Anschlussfinanzierung erhältst.

Erst mit einem Abflauen der Inflation ist eine Senkung des Leitzinses zu erwarten. Daher musst Du derzeitig mit Immobilienzinsen von mehr als vier Prozent leben, welche wahrscheinlich zu einem Mehraufwand bei Deiner Finanzierung führen.

Kosten für die Anschlussfinanzierung

Wie hoch die Kosten bei der Anschlussfinanzierung ausfallen, ist abhängig von der Variante, für die Du Dich entschieden hast. Dementsprechend findet eine Betrachtung der einzelnen Optionen statt.

Auf den ersten Blick stellt die Prolongation die günstigste Variante dar. Sie ist mit keinen Zusatzkosten verbunden. Die Grundschuld bleibt wie gehabt bestehen[3] und der Gang zum Notar ist nicht erforderlich. So sind keine Extra-Gebühren fällig und die Finanzierung läuft zu den vereinbarten Konditionen weiter.

Da allerdings kein Vergleich anderer Anbieter stattfindet, erweist sich die Prolongation meist als teuerste Variante. Du erhältst nicht die besten Zinskonditionen, was sich über die Finanzierungsdauer deutlicher auswirkt als etwa die einmaligen Notarkosten für die Änderung des Grundbuchs.

Mit einem höheren Aufwand und zusätzlichen Kosten verbunden, ist die Umschuldung. Hierbei ist eine Änderung des Grundbuchs notwendig, um die Grundschuld auf den neuen Kreditgeber zu übertragen.

Die Höhe der Gebühren sind abhängig von der Grundschuld. Sie beträgt in der Regel weniger als ein Prozent, wobei Kosten von mehreren hundert Euro entstehen. Wichtig zu beachten ist hierbei, dass die Grundschuld über die Kreditlaufzeit konstant geblieben ist. Sie reduziert sich nicht durch die Tilgung, sodass selbst mit einer geringen Restschuld die Gebühren sich an der ursprünglichen Grundschuld orientieren.

Geht die Umschuldung zwar mit einmaligen Gebühren einher, erweist sie sich langfristig oftmals als günstigste Variante. Mithilfe des umfangreichen Marktvergleiches erhältst Du bessere Zinskonditionen, welche die einmaligen Kosten mehr als ausgleichen.

Auch das Forward-Darlehen geht mit zusätzlichen Kosten einher. Diese fallen jedoch nicht beim Abschluss an, sondern werden auf den Zins addiert. So erheben Kreditinstitute pro Monat der Wartezeit einen gewissen Zinsaufschlag. Dieser beträgt pro Jahr in etwa 0,25 Prozentpunkte. Würdest Du das Forward-Darlehen vier Jahre vor Ablauf der Zinsbindungsfrist abschließen und die Zinskonditionen entsprechend einfrieren, würde dies mit einem Zinsaufschlag von 1 Prozentpunkt einhergehen.

Daher bietet sich diese Option nur an, wenn außergewöhnlich niedrige Zinsen vorliegen. Andernfalls lohnt sich das Einfrieren über mehrere Jahre kaum und würde nur mit Mehrkosten einhergehen.

Tipps für die bestmöglichen Zinskonditionen

Das Ziel bei der Anschlussfinanzierung ist es, ein Darlehen mit möglichst niedrigen Zinsen abzuschließen. Je nach Ausgangssituation könntest Du dadurch die monatliche Rate reduzieren und einen größeren Spielraum bei Deinem Budget erhalten.

Beachte die nachstehenden Tipps, um den bestmöglichen Zinssatz zu erhalten. Allerdings besteht stets der Hinweis, dass der Leitzins das Marktniveau vorgibt und der Zins sich nur in engen Grenzen beeinflussen lässt.

Umfassende Vorbereitung

Mit der Planung für die Anschlussfinanzierung solltest Du nicht erst wenige Monate oder gar Wochen beginnen. Besser ist es, wenn Du bereits Jahre vor Ablauf der Zinsbindungsfrist den Markt betrachtest und dadurch die richtigen Maßnahmen ergreifst, um die günstigsten Konditionen zu erhalten.

Restschuld reduzieren

Die Anschlussfinanzierung bietet Dir die einmalige Chance die Restschuld erheblich zu reduzieren. Bringe Dein Eigenkapital ein, um eine geringere Darlehenssumme aufnehmen zu müssen und die monatliche Rate zu verringern.

Steigen die Bauzinsen, dann versuche möglichst viel Eigenkapital anzusparen. Dieses kannst Du im Rahmen einer Umschuldung einbringen und dadurch Deine Restschuld reduzieren. Gestiegene Zinsen wirken sich nicht mehr so verheerend auf die monatliche Rate aus und wirkst den Mehrkosten entgegen.

Ebenso lohnt es sich, die Unterlagen über die Immobilie sowie der eigenen Bonität einzuholen. Führe eine Schufa-Abfrage durch, um zu prüfen, ob dort negative Einträge vorliegen. Verwende diese Vorlage für den Einkommensnachweis, um Deine Einnahmen dem neuen Kreditinstitut offenzulegen.

Je reibungsloser die Anschlussfinanzierung abläuft, desto günstiger und mit weniger Stress ist der gesamte Vorgang verbunden. Schiebe diese Arbeit also nicht auf, sondern befasse Dich frühzeitig mit dem Ablauf der Zinsbindungsfrist, um das günstigste Darlehen zu erhalten.

Marktvergleich

Dein jetziger Kreditgeber unterbreitet Dir mit der Prolongation ein verlockendes Angebot. Du musst lediglich Deine Unterschrift unter den Vertrag setzen und das Darlehen läuft zu den veränderten Konditionen fort. Dies mag zwar praktisch sein, doch ist in den seltensten Fällen die günstigste Option.

Lohnenswerter ist es, wenn Du den Aufwand nicht scheust und einen Marktvergleich der Anbieter durchführst. Hierfür kannst Du Dich an unabhängige Finanzierungsvermittler wenden, die anhand Deiner Daten einen Vergleich durchführen. Auf diese Weise erhältst Du einen besseren Überblick und kannst Dich für den Partner entscheiden, der Dir die besten Zinsen anbietet.

Diese Arbeit solltest Du spätestens ein Jahr vor Ablauf der Zinsbindung beginnen. Handelst Du zu zögerlich und startest den Vergleich erst wenige Wochen vor Ende der Sollzinsbindung, besteht ein größerer Handlungsdruck. Indem Du frühzeitig den Markt sondierst, steht Dir mehr Bedenkzeit zur Verfügung und Du bist nicht zur Eile gezwungen.

Eigenkapital einbringen

Je nach genauer Vereinbarung könnte beim laufenden Kredit die Option der Sondertilgungen bestehen. Dabei bringst Du zusätzliches Eigenkapital ein, um die Restschuld zu reduzieren.

Mit der Anschlussfinanzierung und der Umschuldung besteht ebenfalls diese Möglichkeit. Hast Du Eigenkapital angespart, darfst Du dieses bei der Anschlussfinanzierung einbringen. Dadurch verringerst Du die Restschuld und der Darlehensbetrag fällt niedriger aus.

Auf diese Weise bietet Dir die Anschlussfinanzierung eine einmalige Chance, den Kredit großzügig zu tilgen. Der Zinsaufwand sinkt und die monatliche Rate fällt geringer aus oder Du verkürzt die Laufzeit des Darlehens.

Frist für die Anschlussfinanzierung verpasst

Die Zinsbindungsfrist besteht über einen längeren Zeitraum von mehreren Jahren. Verlierst Du die Frist aus den Augen, könnte die Zinsbindung auslaufen, ohne dass eine Anschlussfinanzierung abgeschlossen wurde. Was passiert dann mit Deinem Darlehen und wie reagiert der Kreditgeber darauf?

Zunächst solltest Du nicht in Panik verfallen. Läuft die Zinsbindung aus, ohne dass eine neue Kreditvereinbarung getroffen wurde, läuft das Darlehen mit einem variablen Zinssatz weiter. Dies bedeutet, dass der Zinssatz sich alle drei Monate automatisch dem derzeitigen Marktniveau anpasst.

Fortführung als variables Darlehen

Läuft die Zinsbindung aus, besteht das Darlehen mit einem variablen Zinssatz fort. Dieser passt sich alle drei Monate den aktuellen Konditionen an. Beachte, dass die monatlichen Raten schwanken und strebe schnellstmöglich eine langfristige Kreditvereinbarung an.

Das variable Darlehen ist meist teurer als ein langfristiges Annuitätendarlehen. Doch ist eine Kündigung bis zur nächsten Zinsanpassung erlaubt, sodass weiterhin die Möglichkeit einer Umschuldung besteht.

Du bist also nicht gezwungen, auf das Angebot der Prolongation einzugehen, sondern kannst Dich weiterhin auf dem Markt nach besseren Konditionen umsehen. Zwar ist das variable Darlehen wahrscheinlich mit Mehrkosten verbunden, doch solltest Du nicht voreilig handeln und langfristig die beste Finanzierungsentscheidung treffen.

Die Anschlussfinanzierung nach Ablauf der Zinsbindung

In Deutschland ist es üblich, dass zur Finanzierung der Immobilie ein Annuitätendarlehen mit einer Sollzinsbindung kombiniert wird. Dies bedeutet, dass Du über den festgelegten Zeitraum die Sicherheit erhältst, dass die Zinsen gleichbleibenden und nicht den Marktschwankungen unterlegen sind. Die monatliche Rate ist konstant und bietet Dir eine größere Planungssicherheit. Mit Abschluss des Darlehens lässt sich bereits die Restschuld berechnen, sodass dies einen ersten Anhaltspunkt dafür bietet, wie Du bei der Anschlussfinanzierung am besten vorgehst.

Läuft die Zinsbindung aus, gibt es grundsätzlich drei Möglichkeiten, um die Immobilienfinanzierung fortzusetzen.

Die Prolongation ist eine Fortführung des Darlehens beim jetzigen Kreditgeber zu angepassten Konditionen. Diese Option ist besonders simpel, aber oftmals nicht die günstigste Variante auf dem Markt.

Alternativ ist die Umschuldung möglich, bei welcher Du die Immobilienfinanzierung bei einem neuen Kreditgeber fortsetzt. Über einen ausführlichen Marktvergleich findest Du den günstigsten Anbieter und erhältst die besten Zinskonditionen. Allerdings ist eine Änderung des Grundbuches erforderlich und der Aufwand ist insgesamt höher, da eine erneute Prüfung Deiner Bonität notwendig ist.

Möchtest Du bereits einige Jahre vor Ablauf der Bindungsphase den Zinssatz fixieren, ist dafür das Forward-Darlehen geeignet. Mit diesem „frierst“ Du den Zins ein, wobei der Kreditgeber je Monat einen geringen Zinsaufschlag berechnet. Daher ist diese Variante nur während einer außergewöhnlichen Niedrigzinsphase anzuraten.

Informiere Dich frühzeitig über die verschiedenen Finanzierungsoptionen für die Anschlussfinanzierung. Dies ermöglicht Dir selbst die Entscheidung zu treffen, mit welcher Du Dich am wohlsten fühlst und die Restschuld ist in Kürze vollständig getilgt.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox