Finanzierung berechnen

Auf einen Blick

Mit der Baufinanzierung geht die Verpflichtung einher, monatlich die vereinbarte Rate an den Darlehensgeber zu zahlen. Diese setzt sich aus der Tilgung sowie dem Zinsanteil zusammen. Ist der Bau der Immobilie abgeschlossen, beginnt die Zahlung der Raten und Du musst sicherstellen, über entsprechende finanzielle Mittel zu verfügen.

Da der Kreditgeber eine Grundschuld besitzt, geht ein Zahlungsausfall mit schweren Konsequenzen einher. Im Ernstfall droht die Zwangsversteigerung[1]https://www.homeday.de/de/immobilienkauf/zwangsversteigerung/, um mit den Einnahmen die offene Schuld zu begleichen.

Befindest Du Dich gerade in finanziellen Schwierigkeiten, könntest Du solch einer Gefahr zuvorkommen. Eine Aussetzung der Raten hilft Dir, um einen etwas größeren Spielraum zu erhalten. Besteht bei einer Baufinanzierung die Möglichkeit, die Raten auszusetzen und wie gehst Du dabei korrekt vor?

Risiko des Zahlungsausfalls

Du hast Dir den Traum vom Eigenheim kürzlich erfüllt und das Haus bezogen. Damit geht eine deutlich höhere Wohnqualität einher und Du möchtest keinesfalls an dieser Situation etwas ändern.

Problematisch ist es hingegen, wenn es Dir nicht mehr möglich ist, die Raten zu bedienen. Diese sind vertraglich festgelegt und mit einer bestimmten Laufzeit versehen. Erst mit Ablauf der Sollzinsbindung ist eine Anschlussfinanzierung zu veränderten Konditionen vorgesehen, sodass Du vorher an den Vertrag gebunden bist.

Meist handelt es sich um einen Annuitätendarlehen. Dies besitzt die Besonderheit, dass Zinsaufwand und Tilgung stets die gleiche Summe bilden. Über die Kreditlaufzeit musst Du die monatliche Raten dadurch nicht anpassen. Mit jeder bezahlten Rate verschiebt sich das Verhältnis zugunsten der Tilgung. Somit zahlst Du zu Beginn überwiegend die Zinsen und erst im späteren Verlauf nimmt die Tilgung deutlich zu.

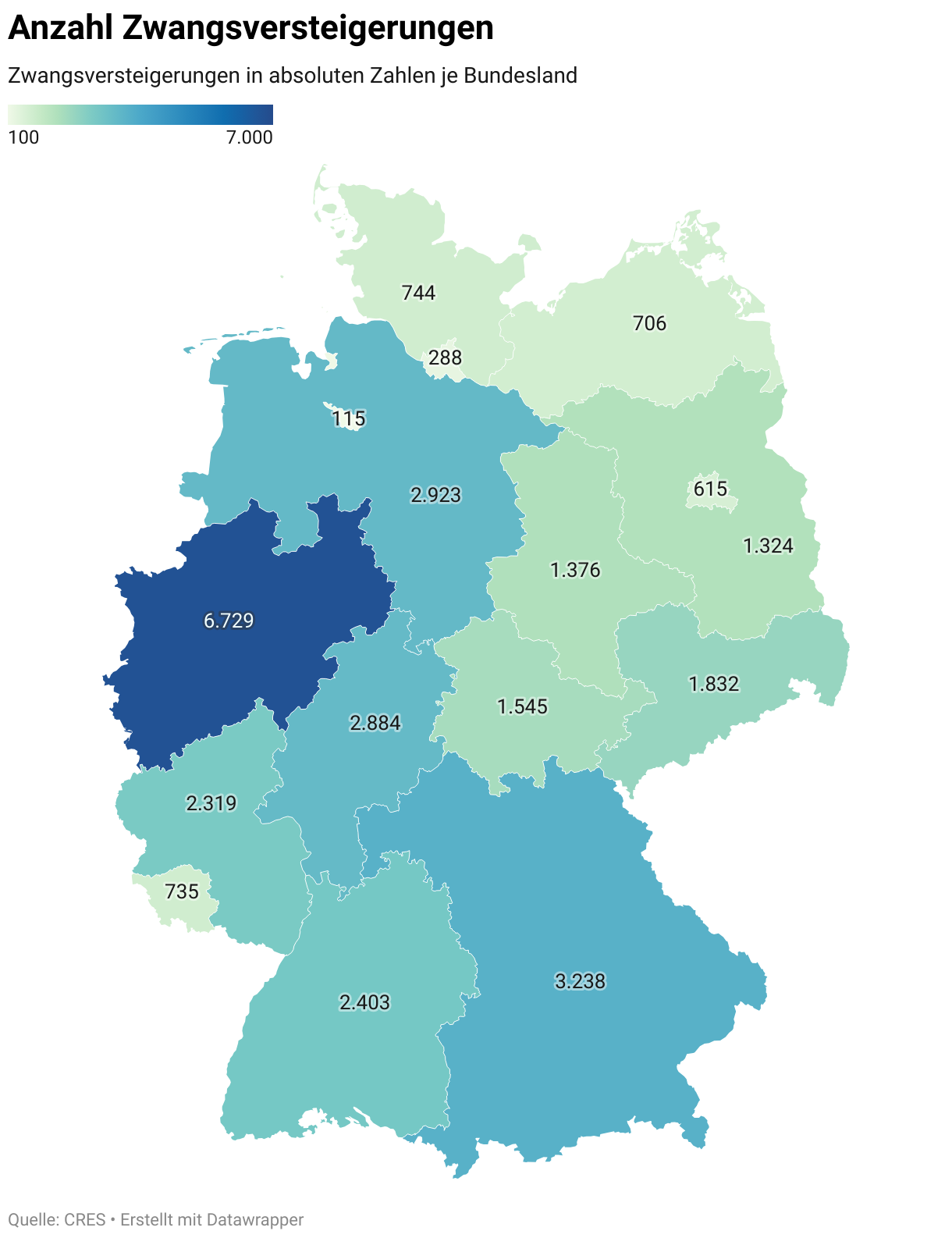

Drohende Zwangsversteigerung

Gelingt es Dir nicht mehr den Kredit zu bedienen, steht eine Zwangsversteigerung im Raum. Denn die Bank hat sich eine Grundschuld an der Immobilie zugesichert und könnte mit dem Verkauf des Hauses den offenen Kredit bedienen. Die Zwangsversteigerung ist in jedem Fall abzuwenden, da sie oftmals mit einem geringeren Verkaufspreis einhergeht.

Fällt es Dir schwer, die Raten zu bedienen, drohen ernste Konsequenzen. Denn der Darlehensgeber ist mit einer Grundschuld im Grundbuch vermerkt. Dies bedeutet, dass die Immobilie als Sicherheit für den Kredit dient. Solltest Du nicht mehr in der Lage sein, die Zahlungen zu leisten, darf der Darlehensgeber von der Sicherheit Gebrauch machen.

Bei Zahlungsverzug steht dementsprechend ein Verkauf der Immobilie im Raum. Mithilfe der Einnahmen darf der Kreditgeber die offenen Schulden begleichen und sollte noch Geld vorhanden sein, steht Dir dies frei zur Verfügung. Allerdings bist Du dann nicht mehr Eigentümer der Immobilie, sondern musst Dir eine neue Bleibe suchen.

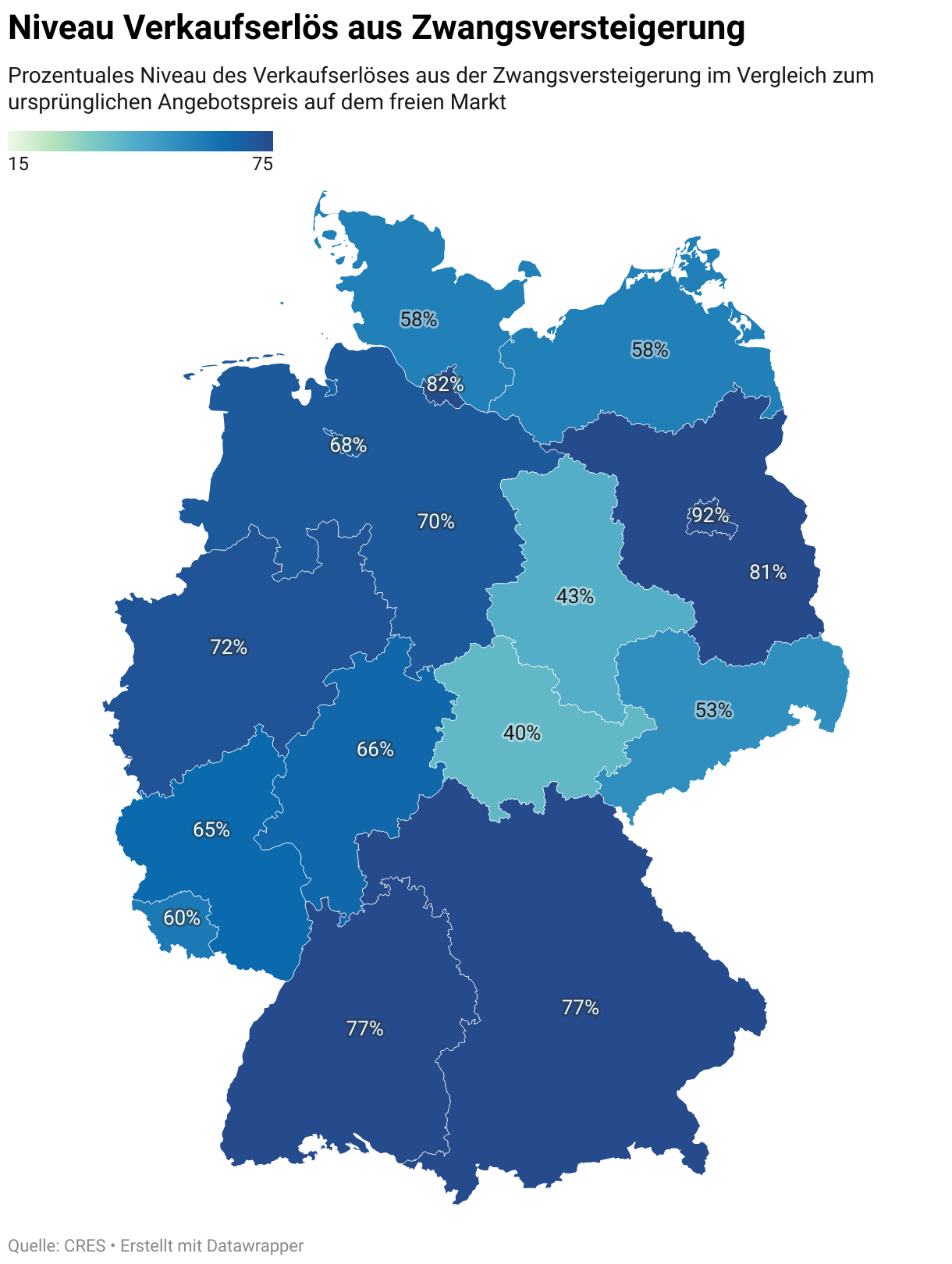

Versuche in jedem Fall, die Zwangsversteigerung zu verhindern. Sie geht nicht nur mit einem Verlust des Hauses einher, sondern oftmals auch mit niedrigeren Verkaufspreisen. Denn Käufer wissen um die Notlage und als Verkäufer bist Du in einer schlechteren Verhandlungsposition. So könnte es passieren, dass die Immobilie unter Wert verkauft wird, was nochmals ärgerlicher für Dich ist.

Die Rate der Baufinanzierung aussetzen

Um der Zwangsversteigerung zuvorzukommen, ist bei finanziellen Schwierigkeiten ein proaktives Handeln gefragt. Lasse es nicht einfach auf Dich zukommen, sondern gehe das Problem selbst an. Dadurch lässt sich eine Lösung finden, um die Immobilienfinanzierung besser auf Deine Einkommenssituation anzupassen. Denn auch für den Kreditgeber ist die Zwangsversteigerung nicht erstrebenswert. Er profitiert eher davon, dass Du pünktlich die Raten zahlst.

Gespräch mit der Bank suchen

Aufseiten der Banken besteht der Wunsch, dass Du die vereinbarten Kreditraten pünktlich zahlst. Ist dies nicht möglich und kommt es zu einem Zahlungsverzug, solltest Du der Bank offen Deine finanzielle Situation darlegen.

Keinesfalls ist es ratsam, die Raten eigenständig anzupassen oder diese auszusetzen. Dies könnte eher dazu führen, dass die Bank eine Zwangsversteigerung veranlasst.

Oftmals zeigen sich die Banken jedoch verhandlungsbereit. Sie sind ebenfalls daran interessiert, die Kreditraten inklusive der Zinsen zu erhalten. Dies ist für sie deutlich gewinnbringender als eine Zwangsversteigerung durchzuführen.

Sieh die Bank daher nicht als Gegenspieler an, sondern sei Dir im Klaren darüber, eine gemeinsame Lösung zu finden. Im Rahmen einer umfänglichen Beratung erhältst Du einen Überblick über die verschiedenen Optionen, die in dieser Lage möglich sind.

Tilgungsaussetzung

Bei einer Tilgungsaussetzung[2]https://www.immobilienfinanzierung.de/lexikon/tilgungsaussetzung/ setzt Du die Zahlungen des Tilgungsanteils aus. Weiterhin sind jedoch die Zinsen an die Bank abzuführen. Je nach Zeitpunkt der Tilgungsaussetzung sind die Einsparungen bedeutsamer.

Temporär keine Tilgung

Mit der monatlichen Tilgung senkst Du die offene Restschuld. Erscheint die Kreditrate zu hoch, ist eine Tilgungsaussetzung denkbar. Zwar zahlst Du vorübergehend keine Tilgungsraten mehr, musst aber weiterhin die Zinsen bedienen. Zudem verlängert sich der Immobilienkredit und der Zinsaufwand erhöht sich.

Kommt es zu Beginn der Kreditlaufzeit zu einer Tilgungsaussetzung, ist die Reduzierung der monatlichen Raten nur geringfügig. Denn der Tilgungsanteil ist zu diesem Zeitpunkt relativ gering. Hast Du jedoch einige Jahre bereits die Raten beglichen, nimmt der Tilgungsanteil zu. Eine Aussetzung führt daher zu einer beträchtlichen Einsparung.

Die Tilgungsaussetzung ist über einen festgelegten Zeitraum möglich. Sie ist entweder im Kreditvertrag bereits enthalten oder könnte separat ausgehandelt werden. Sei Dir jedoch bewusst, dass sich dadurch die Kreditlaufzeit verlängert. Ohne Tilgung zahlst Du weiterhin die Zinsen, weshalb die Gesamtkosten deutlich steigen.

Anpassung des Tilgungssatzes

Bemerkst Du, dass die Kreditkosten so hoch sind, dass sie regelmäßig Dein Budget übersteigen, ist eine Anpassung des Tilgungssatzes denkbar. Dies ist meist einmalig, während der Sollzinsbindung erlaubt. Ein niedrigerer Tilgungssatz senkt die Raten, führt jedoch zu einer längeren Kreditlaufzeit.

Sei Dir bewusst, dass solche Anpassungen während der Zinsbindung nur in sehr begrenztem Rahmen durchführbar sind. Hast Du Dich einmal dafür entschieden, ist eine weitere Veränderung häufig nicht vorgesehen. Kalkuliere daher genau, wie hoch die Kreditrate sein darf, um mit Deinem Budget vereinbar zu sein.

Folgen der Ratenpause

Übersteigt die monatliche Ratenzahlung das verfügbare Kapital, führt eine Stundung oder eine Reduzierung des Tilgungssatzes zunächst zu einer deutlichen Erleichterung. Das Risiko einer Zwangsversteigerung hast Du erfolgreich abgewendet. Doch welche Konsequenzen ergeben sich aus den vorgestellten Handlungsmöglichkeiten?

Eine Tilgungsaussetzung bedeutet, dass Du lediglich den Zinsaufwand trägst. Es erfolgt keinerlei Tilgung, weshalb die Restschuld konstant bleibt. Du kommst also Deinem Ziel nicht näher, das Haus in absehbarer Zeit abzubezahlen. Es bedeutet nicht nur einen Stillstand, sondern die Zinsen stellen laufende Kosten dar, welche sich zu den Gesamtkosten des Kredits summieren. Daher muss das Ziel bestehen, dass Du die Aussetzung nutzt, um Rücklagen zu bilden. Erneute Verzögerungen möchtest Du um jeden Preis verhindern, da dies die Rückzahlung des Kredits nur unnötig in die Länge zieht.

Hohe Gesamtkosten

Ein Aussetzen der Tilgung oder eine Reduzierung der Tilgungsraten geht mit einer längeren Kreditlaufzeit einher. Dies führt zu einer höheren Zinsbelastung, sodass die Gesamtkosten der Immobilienfinanzierung steigen.

Auch eine Tilgungsanpassung geht zunächst zwar mit einer Entlastung einher, verlängert aber die Kreditlaufzeit. Dies führt zu einer deutlichen Steigerung der Kreditsumme, da der Zinsaufwand steigt. Die Immobilienfinanzierung ist dadurch deutlich kostspieliger und eine Abzahlung des Hauses zum avisierten Zeitpunkt nicht realistisch.

Gefährlich wird es daher, wenn die Verzögerung der Rückzahlung dazu führt, dass mit dem Renteneintritt noch Beträge offen sind. Denn in der Regel ist die Finanzierung so kalkuliert, dass die Immobilie einige Jahre vor der Rente abbezahlt ist. Da mit dem Ausscheiden aus dem Arbeitsleben das Einkommen erfahrungsgemäß sinkt, muss trotz Tilgungsaussetzung oder Tilgungsanpassung sichergestellt sein, dass Du die Immobilie rechtzeitig abbezahlst oder die Restschuld so gering ist, dass eine günstige Anschlussfinanzierung möglich ist.

Umgang mit Zahlungsschwierigkeiten für Kreditnehmer

Vor der Immobilienfinanzierung wurde genau durchgeplant, wie hoch das Budget sein darf. Doch eine Scheidung oder die Arbeitslosigkeit stehen dieser Planung entgegen. Die Einkommenseinbußen führen zu Problemen bei der Bedienung des Kredits. Die Zahlungen sind nicht mehr wie vereinbart möglich, sodass die Gefahr eines Kreditausfalls droht. Am Ende würde die Zwangsversteigerung der Immobilie stehen, welche in jedem Fall zu verhindern ist.

Zeichnet sich der finanzielle Engpass ab, ist das Gespräch mit der Bank zu suchen. Gemeinsam lässt sich eine Lösung finden, um mit den Zahlungsschwierigkeiten umzugehen. Als Möglichkeiten kommen eine kurzzeitige Tilgungsaussetzung oder eine langfristige Reduzierung des Tilgungssatzes infrage.

Sei Dir jedoch bewusst, dass dadurch die Gesamtkosten des Kredits steigen. Zudem verlängert sich die Kreditlaufzeit, sodass die Immobilie erst zu einem späteren Zeitpunkt vollständig abbezahlt ist.

Versuche sämtliche finanziellen Spielräume auszureizen, um diesen Konsequenzen zu entkommen. Verschaffe Dir mit einem Haushaltsbuch einen Überblick über sämtliche Einnahmen und Ausgaben. Erkenne, wo sich Einsparpotenzial ergibt und vermeide jegliche unnötige Kosten. Dies könnte bereits ausreichen, um die angespannte Situation etwas zu entlasten und die Kreditrate wieder zu bedienen. Kontrolliere zudem mit einem Baufinanzierungsrechner oder einem Annuitätenrechner, wie sich die Anpassungen auf den Kredit auswirken.

Häufige Fragen

Weiterführende Links

Besitze eine Immobile. Sie wurde modernisiert. Zum Ende der Modernisierung reichte die Baufinanzierung nicht mehr aus. Es war in der Covid-Zeit. Da hatte ich keine Arbeit und erhielt keinen erneuten Baukredit von meiner Bank. Durch Finanzschwierigkeiten habe ich meine Kreditkarten überzogen und geriet in die Schufa. Jetzt könnte ich durch meinen sicheren Arbeitsplatz wieder einen Kredit bekommen, aber der negative Schufa-Eintrag verhindert das. Benötige einen Kredit für die Umschuldung bzw. um aus der Schufa herauszukommen. Ein Finanzdienstleister riet mir dazu, die Grundchuld/ Hypothek zu erhöhen. Die Immobile hat jetzt ca den doppelten Wert als beim Kauf vor ca 14 Jahren. Ist dieser Vorschlag ratsam und kann ich dies auch direkt durch meine Bank durchführen ? Vielen Dank mfG Andreas Colditz