Inhaltsverzeichnis

Auf einen Blick

Die Zinsen sind maßgeblich für die Immobilienfinanzierung. Denn die wenigsten Käufer bezahlen das Haus oder die Eigentumswohnung komplett aus dem Eigenkapital. Sie sind auf ein Immobiliendarlehen angewiesen, welches das Kreditinstitut bereitstellt.

Für das Verleihen des Geldes verlangt der Darlehensgeber Zinsen. Diese stellen sowohl einen Schutz vor einem Zahlungsausfall als auch den Gewinn dar. Erst durch die Zinseinnahmen besteht ein Anreiz, das Darlehen zu vergeben. Denn am Ende besteht das oberste Ziel darin, einen Gewinn zu erwirtschaften.

Wie genau beeinflusst der Zinssatz die Immobilienfinanzierung und wie sieht dessen Entwicklung aus? Erfahre alles über den Zins bei einer Baufinanzierung.

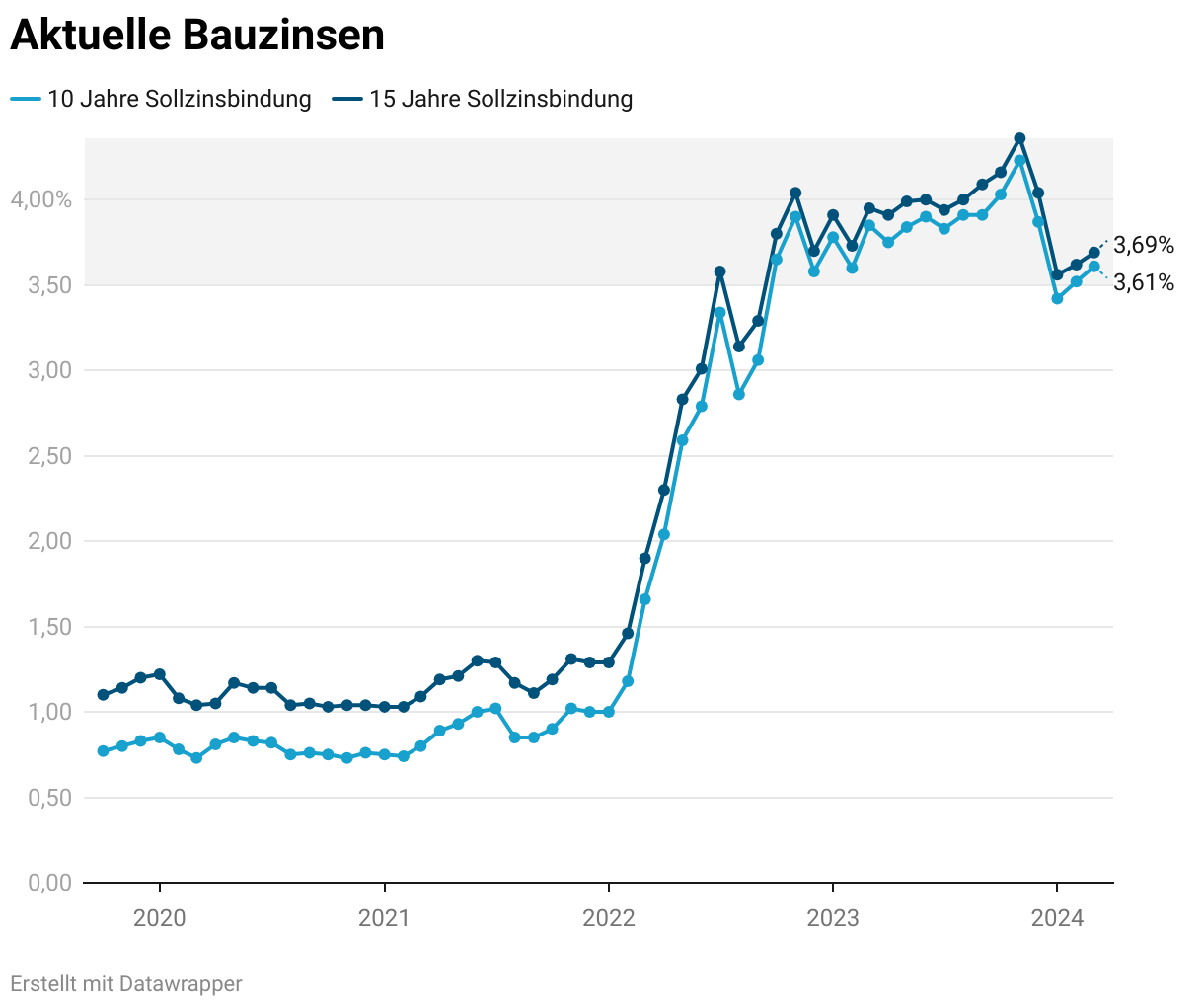

Entwicklung der Zinsen für die Baufinanzierung

Für die Immobilienfinanzierung stellt der Zinssatz einen der wichtigsten Faktoren dar, um sich den Traum vom Eigenheim zu erfüllen. Je höher der Zins, desto teurer ist die Finanzierung und desto höher wird das Budget strapaziert. Ist der Zins hingegen niedrig, ist auch ein größerer Darlehensbetrag günstig zu haben, sodass ein größerer Spielraum hinsichtlich der Finanzierung besteht. Dies lässt sich mit dem Budgetrechner übersichtlich nachvollziehen.

Waren die letzten Jahre von einer Nullzinspolitik geprägt, der dementsprechend zu günstigen Zinsen am Markt geführt hat, sieht die jüngste Entwicklung deutlich anders aus. Angesichts der Inflation waren die Zentralbanken gezwungen zu handeln. Sowohl die Amerikanische Zentralbank[1] (FED) als auch die Europäische Zentralbank[2] (EZB) haben den Leitzinssatz schrittweise massiv angehoben.

Dieser ist von 0 Prozent mittlerweile auf über 4 Prozent geklettert. Das Ziel, die Inflation einzudämmen, scheint zumindest erreicht zu sein. Zwar befindet sie sich immer noch oberhalb des Ziels von 2 Prozent, doch ist die fallende Tendenz klar sichtbar.

Der Immobilienzins folgt im Wesentlichen dem Leitzinssatz. Wie die zukünftige Entwicklung aussieht, ist daher maßgeblich abhängig von den Steuerungsmaßnahmen der Europäischen Zentralbank.

Nähert sich die Inflation dem Zielwert von 2 Prozent, ist eine Reduzierung des Leitzinssatzes zu erwarten. Denn der höhere Leitzinssatz stellt derzeit eine wirtschaftliche Bremse dar, was langfristig nicht gewollt ist.

Wie schnell die Inflation sinkt und die Europäische Zentralbank dementsprechend den Leitzinssatz anpasst, lässt sich kaum vorhersagen. Zwar sind im Jahr 2024 eher fallende Leitzinsen realistisch, doch ist eine genauere Festlegung und das Ausmaß der Zinsentwicklung nicht prognostizierbar.

Am wahrscheinlichsten sehen Experten und Analysten eine längere konstante Phase und erst gegen Ende 2024 einen Abwärtstrend bei den Immobilienzinsen. Dies gilt insofern, als dass keine größeren unvorhergesehenen Ereignisse eintreten. Daher ist auch diese Einschätzung mit Vorsicht zu genießen, da solch ein Ausblick stets mit einer gewissen Unsicherheit einhergeht.

Einfluss der Zinsen auf die Immobilienfinanzierung

Die Immobilienfinanzierung setzt sich aus verschiedenen Säulen zusammen. Diese beruhen auf dem Eigenkapital, dem Fremdkapital und den staatlichen Förderungen.

Eigenkapital

Das Eigenkapital stellen die finanziellen Mittel dar, die Immobilienkäufer selbst bei der Finanzierung einbringen. Die Rücklagen wurden über einige Jahre aufgebaut und stehen jetzt für den Hauskauf bereit. Das Eigenkapital sorgt dafür, dass der Darlehensbetrag geringer ausfällt. Für Kreditinstitute sinkt dadurch das Risiko, dass im Falle von Zahlungsausfällen noch eine offene Restschuld besteht.

Aus diesem Grund gilt die allgemeine Empfehlung, dass das Eigenkapital etwa 20 bis 30 Prozent der Gesamtkosten decken sollte. Dies beinhaltet sowohl den Kaufpreis als auch die Nebenkosten beim Hauskauf.

Ein niedrigerer Eigenkapitalanteil ist nur sinnvoll, wenn das Einkommen sicher und der Zinssatz niedrig sind. Dann ist der Einfluss des Zinseszinses minimal, sodass eine höhere Darlehenssumme kaum mit einem höheren Aufwand einhergeht.

Fremdkapital

Neben dem Eigenkapital stellt das Fremdkapital den größten Posten bei der Immobilienfinanzierung dar. Mit dem Darlehen schließen Käufer die Finanzierungslücke aus dem Eigenkapital und den Gesamtkosten. Banken stellen das Geld bereit und sichern sich im Gegenzug eine Grundschuld an der Immobilie zu. Sollte es zu Zahlungsschwierigkeiten kommen, darf die Bank die Zwangsversteigerung einleiten, um aus dem Erlös die Restschuld zu begleichen.

Darlehen für Immobilienfinanzierung

Der Kapitalbedarf beim Hauskauf ist so hoch, dass dies üblicherweise mit der Aufnahme eines Kredites einhergeht. Für die Vergabe des Darlehens verlangen Banken Zinsen, um das Ausfallrisiko abzusichern und selbst einen Gewinn zu erwirtschaften.

Staatliche Förderung

Staatliche Förderungsmöglichkeiten musst Du ebenfalls berücksichtigen. Diese beziehen sich meist auf ein energieeffienztes Bauen oder auf einen altersgerechten Umbau. Zumeist handelt es sich um Kredite mit besonders günstigen Konditionen.

Auswirkungen der Zinssätze auf die Immobilienfinanzierung

Der Zins stellt den „Preis“ dar, den der Darlehensgeber für die Bereitstellung des Fremdkapitals verlangt. Der Zinssatz beschreibt hierbei vereinfacht den Prozentsatz, der jährlich auf die Restschuld hinzukommt. Würde keinerlei Tilgung erfolgen, würde die Restschuld exponentiell aufgrund des Zinseszinseffektes[3] ansteigen.

Da die Immobilienfinanzierung mit Laufzeiten von 20 bis 30 Jahren einhergeht, wirken sich bereits geringe Änderungen am Zinssatz enorm auf den Gesamtaufwand aus, wie der Rechner für die Baufinanzierung zeigt. So können geringste Abweichungen zu einer Absage der Finanzierung führen und damit vorerst ein Scheitern des Traums vom Eigenheim bedeuten.

Je niedriger der Zinssatz, desto günstiger ist die Aufnahme des Fremdkapitals. Daher besteht die Ansicht, dass bei einem niedrigen Zinsniveau weniger Eigenkapital erforderlich ist. Dies gilt ca. bei einem Zinssatz von 1 Prozent. Dann ist die Bereitstellung besonders günstig, weshalb auch eine Vollfinanzierung inkl. Nebenkosten denkbar ist.

Im Rahmen der Immobilienfinanzierung kommen überwiegend Annuitätendarlehen zum Einsatz. Hier ist die Summe aus der Tilgung und dem Zinsaufwand monatlich konstant. Der Zins ist also in den Zahlungen bereits integriert und Schwankungen treten nicht auf.

Mit fortlaufender Tilgung der Darlehenssumme nimmt der Zinsaufwand ab, sodass die Tilgungshöhe steigt. Während zu Beginn der Kreditlaufzeit überwiegend die monatliche Rate in den Zins fließt, ändert sich das Verhältnis zugunsten der Tilgung.

Worauf beruhen die Zinsen bei der Baufinanzierung?

Für Kreditnehmer sind möglichst niedrige Zinsen wünschenswert. Dann sind die Finanzierungskosten gering und der Zinsaufwand minimal. Doch die derzeitige Lage sieht für Käufer weniger erfreulich aus. Mit Immobilienzinsen von mehr als 4 Prozent, ist der Zinsaufwand deutlich spürbar und einige Interessenten verschieben lieber das Vorhaben.

Worauf beruht die Zinsentwicklung und die individuellen Zinskonditionen bei der Baufinanzierung?

Leitzinssatz der Europäischen Zentralbank

Den größten Einfluss besitzt der Leitzinssatz der Europäischen Zentralbank[4]. Dieser bestimmt, zu welchen Kosten sich die Kreditinstitute das Geld leihen dürfen. Je höher der Zinssatz, desto teurer wird auch die Baufinanzierung. Denn die Bauzinsen passen sich der Entwicklung des Leitzinssatzes an. Würde der Bauzins weit unterhalb des Leitzinses liegen, ginge dies mit einem Verlust für die Kreditinstitute bei der Vergabe des Darlehens einher.

Das oberste Ziel der Europäischen Zentralbank besteht darin, eine möglichst hohe Preisstabilität im Euroraum zu gewährleisten. Die Inflation soll bei einem Wert von 2 Prozent liegen. Abweichungen davon werden mit Senkungen oder Erhöhungen des Leitzinssatzes begegnet.

Bei einer hohen Inflationsrate ist ein steigender Leitzins zu erwarten, weshalb in dieser Phase auch die Bauzinsen steigen. Ist die Inflation hingegen besonders gering und möchte die Europäische Zentralbank die Wirtschaft unterstützen, ist dies über einen geringen Leitzins möglich.

Bonität des Kreditnehmers

Der Leitzinssatz gibt das allgemeine Zinsniveau vor. Dieses ist für alle Kreditnehmer zunächst die Basis.

Zusätzlich spielt bei der Festlegung des individuellen Zinssatzes auch die Bonität des Kreditnehmers eine Rolle. Denn die Zinsen stellen auch eine Absicherung vor Zahlungsausfällen dar.

Schutz vor Zahlungsausfällen

Die Zinshöhe stellt auch eine Absicherung vor Zahlungsausfällen dar. Ist die Bonität des Kreditnehmers gering erheben Banken einen Risikoaufschlag. Mit sicherem Einkommen sind hingegen günstigere Zinskonditionen zu erwarten.

Ist das Einkommen unsicherer und die Finanzierung weniger stabil, geht dies mit höheren Zinsen einher. Kreditnehmer müssen dann einen geringen Risikoaufschlag bezahlen.

Dadurch ergibt sich, dass die Baufinanzierung für Selbstständige mit einigen Hürden verbunden ist, da Ihre Einkünfte als unsicher gelten. Sie müssen mehr Eigenkapital vorweisen und dennoch einen höheren Zinssatz bezahlen.

Entspannter ist die Situation für Beamte auf Lebenszeit. Aufgrund des sicheren Einkommens ist die Immobilienfinanzierung für Beamte günstiger. Ein Ausfall der monatlichen Rate gilt als unwahrscheinlich, sodass der Risikoaufschlag minimal ist.

Länge der Sollzinsbindung

Auch die Länge der Sollzinsbindung, also der Zeitraum, in welchem die Zinsen festgeschrieben und nicht variabel sind, besitzt einen Einfluss auf den gewährten Zins. Eine längere Sollzinsbindung von etwa 15 oder 20 Jahren geht für Kreditnehmer mit einer größeren Sicherheit einher. Diese Absicherung lassen sich Kreditinstitute über einen geringen Zinsaufschlag von ca. 0,1 bis 0,3 Prozent bezahlen.

Eine kürzere Sollzinsbindung ist für Kreditnehmer zunächst günstiger. Allerdings besteht das Risiko, dass das allgemeine Zinsniveau steigt und die Anschlussfinanzierung dadurch wesentlich teurer wird. Umgekehrt profitieren Sie von sinkenden Zinssätzen, sodass eine kürzere Sollzinsbindung insgesamt mit einer größeren Unsicherheit verbunden ist, welche sowohl zum Nachteil als auch Vorteil ausfallen könnte.

Tipps für einen günstigen Zinssatz

Wie können sich Interessenten einen möglichst günstigen Immobilienzins sichern? Die nachstehenden Tipps wirken sich nicht nur positiv auf die Zinskonditionen aus, sondern erhöhen auch die Chancen auf eine Zusage. So steht die Finanzierung auf einem sicheren Fundament, ohne dass ein Zahlungsausfall zu erwarten ist.

Das Eigenkapital stellt eine der wichtigsten Stellschrauben dar, um die Zinskonditionen zu verbessern. Mindestens ein Drittel der Gesamtkosten sollten aus den eigenen Mitteln stammen. Dies gewährt dem Darlehensgeber eine ausreichende Sicherheit und selbst bei einem Zahlungsausfall ist kein Schaden zu erwarten, da der Erlös aus der Zwangsversteigerung in der Regel die Restschuld deckt.

Vor der Bewilligung des Darlehens findet eine umfassende Prüfung der Bonität statt. Dazu zählen sowohl Auskünfte über das Einkommen als auch vergangenen Zahlungsverpflichtungen. Die Schufa-Abfrage stellt hierfür das gängige Mittel dar, um zu prüfen, ob in der Vergangenheit Zahlungen nicht immer pünktlich geleistet wurden oder gar eine Privatinsolvenz vorlag.

Als Vorbereitung auf die Kreditanfrage sollten Interessenten sich vorab selbst Ihre Schufa-Auskunft einholen. Möglicherweise sind dort unerwartete Einträge vorhanden, die der Finanzierung im Wege stehen.

Je höher die Tilgung, desto geringer ist der Zinsaufwand. Denn der Zins bezieht sich stets auf die Restschuld, sodass eine zügigere Rückzahlung die Zinskosten senkt.

Neben einem höheren Tilgungssatz lohnt sich auch die Vereinbarung von Sondertilgungen. So lässt sich überschüssiges Kapital sinnvoll einsetzen und die Kreditzinsen fallen insgesamt günstiger aus.

Jeder Kreditgeber bewertet Kreditnehmer leicht unterschiedlich und gewichtet die Kriterien individuell. So unterscheidet sich die Bewertung der Bonität und auch die Renditen der Banken bezüglich der Immobilienkredite variieren.

Dementsprechend lohnt sich ein umfassender Vergleich und die lokale Bank ist selten der günstigste Finanzierungspartner. Besser ist es, sich an unabhängige Berater zu wenden, die anhand der Rahmendaten einen kompletten Marktvergleich durchführen. Bereits geringe Abweichungen sind bei solch hohen Finanzierungssummen spürbar, sodass der Vergleich ein großes Einsparpotential bietet.

Der Zinssatz bei der Immobilienfinanzierung

Der Zinssatz besitzt einen der größten Einflüsse, wenn es um die Finanzierbarkeit des Kaufs oder Baus einer Immobilie geht. Denn der größte Teil der Gesamtkosten stammt aus dem Darlehen, sodass die Zinsen maßgeblich die monatliche Rate beeinflussen.

Je höher der Zinssatz, desto eher lohnt sich das Einbringen von Eigenkapital, um die Darlehenssumme zu reduzieren. In Zeiten eines steigenden Zinsniveaus sind Interessenten daher umso mehr dazu angehalten, möglichst viel Kapital anzusparen, um dies in das Immobilienvorhaben einbringen zu können.

Sind die Zinssätze niedrig, sinken die damit verbundenen Kosten. So ist auch eine Vollfinanzierung möglich, insofern das Einkommen als ausreichend sicher gilt.

Ob der Zinssatz steigt oder fällt, hängt von den Entscheidungen der Europäischen Zentralbank ab. Diese entscheidet über die Höhe des Leitzinssatzes, an welchem sich die Bauzinsen orientieren.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox