Inhaltsverzeichnis

Das Wichtigste für Dich

Berechne die Nebenkosten beim Hauskauf

Nutze diesen praktischen Rechner, um die genauen Nebenkosten beim Hauskauf zu erfahren. Gib die Daten der Wunschimmobilie sowie das Bundesland an, um eine Orientierung über die zusätzlichen Aufwendungen zu erhalten.

Die Immobilienpreise sind in den letzten Jahren kräftig gestiegen. Damit scheint ein Kauf in weiter Ferne gerückt zu sein, es sei denn, Du nimmst eine Vollfinanzierung in Anspruch.

Doch neben den reinen Kaufpreisen gibt es weitere Kosten, die mit dem Hauskauf in Verbindung stehen. Die Nebenkosten darfst Du nicht unterschätzen und können gerne rund 10 Prozent des Kaufpreises betragen.

Wie genau setzen sich die Nebenkosten zusammen und wie hoch sind die Gesamtkosten für den Kauf der Immobilie?

Nebenkosten beim Hauskauf aufgelistet

Die genaue Aufteilung der Nebenkosten hängt von der genauen Gestaltung des Kaufprozesses ab. Du könntest Dich etwa für oder gegen einen Makler entscheiden und damit die Provision sparen. Doch demgegenüber gibt es auch gewisse Nebenkosten, die in jedem Fall auftreten.

Folgend erhältst Du einen Überblick der Nebenkosten, die mit dem Hauskauf auftreten.

Notargebühren

Für den Immobilienkauf ist eine bestimmte Form vorgeschrieben. Mündlich besitzt der Verkauf keine Gültigkeit.

Es muss ein schriftlicher Kaufvertrag[1] vorliegen, welcher im Beisein des Notars von Käufer und Verkäufer unterzeichnet wird. Der Notar hat hierbei die Pflicht, beide Parteien über die Inhalte des Kaufvertrags aufzuklären und die Interessen gleichermaßen zu berücksichtigen.

Die Kosten des Notars beziehen in Prozent des Kaufpreises der Immobilie. Der Notar beansprucht hierbei Kosten von 1 bis 2% des vereinbarten Preises.

Grundbuchkosten

Der Wechsel der Eigentümerschaft ist dann vollzogen, wenn das Grundbuch entsprechend geändert wurde. Der neue Eigentümer wird im Grundbuch eingetragen. Weiterhin könnten im Grundbuch noch weitere Einträge, zum Beispiel über eine Grundschuld, folgen.

Der Aufwand zum Ändern des Grundbuchs ist geringer als der eigentliche Kaufprozess beim Notar. Die Kosten betragen hier, je nach Bundesland, 0,3 bis 0,5% des Kaufpreises.

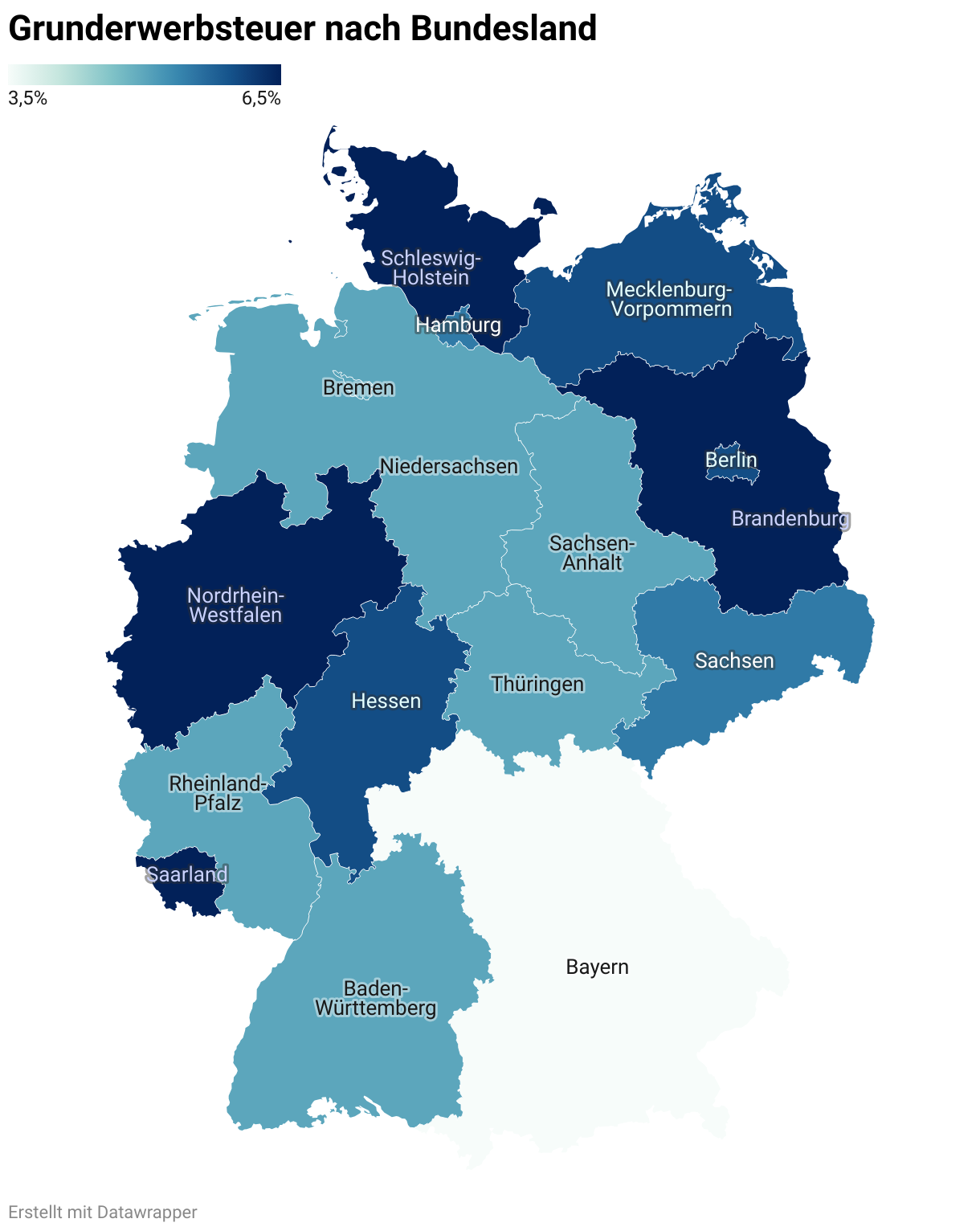

Grunderwerbsteuer

Der Staat möchte ebenfalls mit dem Geschäft seinen Teil verdienen. Dies geschieht über die Grunderwerbsteuer, die in der Höhe zwischen 3,5 und 6,5% variiert. Am günstigsten ist sie in Bayern, während im Saarland die 6,5% einen beträchtlichen Teil der Kosten ausmachen.

Die Grunderwerbsteuer bezieht sich auf den Gesamtkaufpreis. Dieser umfasst sowohl das Grundstück als auch den Wert des Gebäudes. Anders, als es der Name vermuten lässt, ist damit also nicht allein das Grundstück gemeint.

Maklerprovision

Die bisherigen Nebenkosten waren unvermeidbar und fielen bei jedem Hauskauf an. Die Maklerprovision ist jedoch nur fällig, wenn im Kaufprozess ein Makler involviert war. Dieser wird meist vom Verkäufer bestellt, um diesen beim Verkaufsprozess zu unterstützen. Der Makler übernimmt hierbei wichtige Aufgaben, wie das Erstellen des Inserats und kümmert sich darum, Interessenten zu finden. So erzielt der Verkäufer im Idealfall einen höheren Verkaufspreis und die Provision des Maklers ist wohlverdient.

Unterstützung beim Hausverkauf

Ein Makler ist beim Verkauf des Hauses nicht zwingend notwendig. Traust Du Dir selbst zu die Arbeiten auszuführen und scheust Du den Aufwand nicht, sparst Du Dir die Maklerprovision. Dies könnte für Käufer attraktiv sein, da diese nicht mehr die Kosten in die Höhe treiben.

Die Provision des Maklers teilen sich Verkäufer und Käufer zu gleichen Stücken. In der Regel beträgt diese rund 3,5% für jede Partei. Diese ist auf den Kaufpreis bezogen.

Immobiliengutachter

Die wenigsten Hauskäufer verfügen über ausreichend Fachwissen, um den Zustand einer Immobilie tiefgehend zu analysieren. Sie lassen sich vom äußeren Eindruck blenden und können kaum prüfen, in welchem Zustand die Bausubstanz[2] tatsächlich ist.

Hierfür hilft der Immobiliengutachter. Dieser kann vom Käufer hinzugezogen werden, um eine Bewertung vorzunehmen. Der Gutachter gibt eine Einschätzung zum Zustand der Immobilie ab und deckt auf, ob Sanierungsarbeiten notwendig sind.

Die Kosten des Immobiliengutachters sind fix und nicht vom Kaufpreis abhängig. Die kompletten Gutachterkosten liegen in einem Bereich von 1.000€.

Versicherung

Unwetter sind in Deutschland immer häufiger anzutreffen. Als Absicherung gegen solche Schäden sollten Hausbesitzer eine Wohngebäudeversicherung abschließen. Diese deckt Schäden bei Feuer, Blitz, Sturm, Hagel oder Leitungswasser ab.

Die Kosten für die Wohngebäudeversicherung sind abhängig von der Größe des Gebäudes. Pro 100m² sind rund 250€ zu verbuchen.

Sanierung

In welchem Zustand sich das Haus befindet, lässt sich für Hauskäufer nicht immer klar abschätzen. Sie hoffen so schnell wie möglich in das Haus einzuziehen und möchten vielleicht nur wenige Schönheitsreparaturen durchführen. Doch teilweise könnte eine umfangreiche Sanierung notwendig sein.

Zustand der Immobilie

Die Sanierungskosten lassen sich selbst nur schwer abschätzen. Beauftrage einen Sachverständigen, um den Zustand bewerten zu lassen. Dadurch erhältst Du eine erste Einschätzung, welche Sanierungsarbeiten notwendig sind.

Die Kosten hierfür sind abhängig vom Zustand beim Erwerb einer Immobilie und vom gewünschten Ziel. Soll am Ende ein hochmodernes Haus entstehen, können die Sanierungskosten schnell im 5-stelligen bis 6-stelligen Bereich landen. Maßgeblich ist hierfür die Wohnfläche und das Alter der Immobilie. Eine durchschnittliche Einschätzung hierfür abzugeben, ist jedoch nicht möglich. Dieser Kostenpunkt ist zu sehr auf den Einzelfall bezogen.

Umzug

Zu den Nebenkosten des Hauskaufs dürfen die Umzugskosten nicht fehlen. Abhängig von Deiner aktuellen Wohnsituation könnte es mit einem hohen Aufwand verbunden sein, den gesamten Hausrat in eine neue Immobilie zu bringen.

Um Dir die Arbeit zu erleichtern, nutzt Du hierfür ein Umzugsunternehmen. Die Kosten sind abhängig von der Entfernung und der Größe des Hausrats. Da professionelle Umzugshelfer Dir viel Stress ersparen, solltest Du diese Kosten aber nicht scheuen.

Beispielübersicht beim Hauskauf

Du hast nun einige Kostenpunkte erfahren, die zum eigentlichen Kaufpreis hinzukommen. Wie sieht das Ganze in der Praxis aus? Folgend erhältst Du eine Beispielrechnung, die Dir aufzeigt, wie hoch die Nebenkosten ausfallen können.

Du möchtest ein Haus in NRW erwerben, welches über einen Immobilienmakler angeboten wurde. Der Kaufpreis beträgt 500.000€ und ein Gutachter hilft Dir dabei, den Zustand zu bewerten. Dann sieht die Rechnung in der Praxis wie folgt aus:

| Kaufpreis | 500.000€ |

|---|---|

| + Notarkosten | 7.500€ |

| + Grundbucheintrag | 2.500€ |

| + Grunderwerbsteuer | 32.500€ |

| + Maklerprovision | 18.750€ |

| + Gutachterkosten | 1.000€ |

| + Sanierungskosten | 20.000€ |

| Gesamtkosten inklusive Kaufpreis | 582.250€ |

Zum eigentlichen Kaufpreis von 500.000€ musst Du demnach noch mit weiteren Kosten in Höhe von 82.250€ rechnen. Diese musst Du ebenfalls beim Hauskauf berücksichtigen und die finanziellen Rücklagen dafür mitbringen.

Nebenkosten beim Hauskauf senken

Der Anteil der Nebenkosten beträgt zwischen 10 und 15 Prozent am Kaufpreis. Da Du diese üblicherweise aus dem Eigenkapital bezahlen musst, lohnt sich die Reduzierung. Doch wo besteht noch Spielraum, um die Nebenkosten zu senken?

Hauskauf ohne Makler

Das größte Einsparpotential bietet der Verzicht auf einen Makler. Dessen Provision beträgt mehr als 7 Prozent, welche vom Käufer und Verkäufer zu tragen sind.

Suche explizit nach Immobilie, die von privat angeboten werden. Dies bedeutet, dass kein Makler involviert ist und Du Dich direkt an den Verkäufer wendest.

Sei Dir allerdings auch bewusst, dass Du zwar an Kosten sparst, aber der gesamte Prozess weniger reibungslos abläuft. Der Verkäufer könnte es versäumen notwendige Unterlagen bereitzustellen, weshalb sich der Kauf verzögert.

Stellen diese kleineren Hürden kein Problem für Dich dar, senkst Du die Kaufnebenkosten für Dich direkt um ca. 3,5 Prozent. Die bedeutsamen Einsparungen ermöglichen es Dir, zügiger eine eigene Immobilie zu erwerben.

Inventar separat ausweisen

Zusammen mit dem Hauskauf könntest Du auch einen Teil der Einrichtung erwerben. Als größerer Punkt erweist sich zum Beispiel die Einbauküche. Um keinen zusätzlichen Aufwand zu verursachen, ist das Inventar meist im Kaufpreis der Immobilie enthalten. Dies mag zwar simpel sein, doch lassen sich durch das separate Ausweisen des Inventars Steuern sparen.

Die Gewerbesteuer berechnet sich nach dem vereinbarten Kaufpreis der Immobilie. Indem Du beim Kaufvertrag darauf bestehst, dass das Inventar extra aufgeführt ist, reduzierst Du den Kaufpreis und dadurch die zu leistende Gewerbesteuer.

Immobilie von Eltern kaufen

Eine weitere Vergünstigung hinsichtlich der Gewerbesteuer besteht beim Kauf der Immobilie von den Eltern. Hierbei entfällt die Zahlung der Gewerbesteuer, sodass die Nebenkosten niedriger ausfallen. Beachte diesen Vorteil, wenn es darum geht das Eigentum der Immobilie langfristig zu regeln.

Wer trägt die Nebenkosten beim Hauskauf?

Die Nebenkosten können einen beträchtlichen Anteil ausmachen. Insbesondere bei älteren Gebäuden, in denen ein längerer Sanierungsstau vorherrschte, musst Du viel Geld in die Hand nehmen, um den Zustand zu verbessern.

Die Nebenkosten trägt im Allgemeinen der Käufer. Dieser muss sich vorab daher gut darüber informieren, welche Sanierungsmaßnahmen nötig sind, um den Gesamtaufwand besser einschätzen zu können.

Lediglich die Maklerprovision wird in gleichen Teilen sowohl vom Käufer als auch dem Verkäufer übernommen. Dies ist in der Neuerung vom 23.12.2020 so festgeschrieben. Vorher war es üblich, dass der Verkäufer zwar einen Makler beauftragte, die Kosten für diesen aber auf den Käufer übertrug. Da dies kein fairer Sachverhalt ist, muss sich der Verkäufer nun an diesen Kosten gleichermaßen beteiligen.

Finanzierung der Nebenkosten

Der Kaufpreis stellt bereits eine hohe finanzielle Belastung dar. Für gewöhnlich wird die Finanzierung auf einen Zeitraum von 30 Jahren angesetzt. Je mehr Eigenkapital eingebracht wird, desto geringer ist die monatliche Darlehensbelastung und die Zinskonditionen verbessern sich.

Wie die Belastung der Nebenkosten geschultert wurde, hat sich mit den Rahmenbedingungen grundlegend geändert. Vor Beginn der Niedrigzinsphase war es üblich, dass Käufer die Nebenkosten mit Ihrem Eigenkapital beglichen. Eine Finanzierung wäre zu teuer und die monatliche Belastung zu hoch geworden.

Aktuelle Zinssituation

Wie Du die Nebenkosten finanzierst, hängt von der Zinssituation am Markt ab. Bei günstigen Zinsbedingungen ist die Fremdfinanzierung günstiger und vorteilhafter. Liegen jedoch höhere Zinsen vor, lohnt es sich, die Nebenkosten mit dem Eigenkapital zu begleichen.

Mit Beginn der niedrigen Zinsen galt diese Ansicht als überholt. Die Finanzierung erschien so günstig wie noch nie und Banken haben wohlwollend die Darlehen vergeben. In diesem Zuge ist die 110% Finanzierung keine Seltenheit gewesen. Neben dem Kaufpreis wurden auch die Nebenkosten finanziert. Somit konnte komplett ohne Eigenkapital der Hauskauf stattfinden. Fand zudem eine Übernahme der Sanierungskosten statt, gilt dies als 130% Finanzierung.

Mit den steigenden Zinsen gilt es jedoch wieder als vorteilhafter, mehr Eigenkapital einzubringen. Die Nebenkosten werden daher wieder öfter vom Hauskäufer getragen. Andernfalls wäre die Zinsbelastung zu hoch und der Kredit könnte kaum getilgt werden.

Somit hängt die Finanzierung der Nebenkosten beim Hauskauf ganz von den finanziellen Rahmenbedingungen ab. Sind die Zinskonditionen günstig, ist ein höherer Kreditrahmen möglich, um die Nebenkosten darüber zu finanzieren. Es ist daher eine gründliche Kalkulation notwendig, um zu prüfen, ob es für die eigene Situation vorteilhaft ist, die Nebenkosten lieber mit Eigenkapital zu begleichen oder diese im Rahmen der Gesamtfinanzierung aufzunehmen.

Laufenden Nebenkosten für die Immobilie

Der Kaufpreis stellt bereits eine finanzielle Herausforderung dar. Doch mit der Bedienung des Kredits ist es jeden Monat nicht getan. Du musst zudem die Betriebskosten im Auge behalten, die mit dem Haus anfallen. Denn schließlich möchtest Du im Winter nicht in einem kalten Haus sitzen und der Müll soll ebenfalls abgeholt werden. Folgend sind die wichtigsten Nebenkosten aufgelistet.

Einmal im Jahr wird die Grundsteuer fällig, welche sich auf die Grundstücke einschließlich der Gebäude bezieht. Die Einnahmen fließen an die Städte sowie Gemeinden und stellt eine wichtige Einnahmequelle dar.

Die Stromgebühren sind wesentlich vom Versorger und Deiner Lebensweise abhängig. Betreibst Du viele elektronische Geräte, steigen die Kosten. Das Abwasser fällt hingegen weniger ins Gewicht. Lediglich bei einem größeren Garten nehmen die Gebühren spürbar zu.

Damit sich in Deinem Haus nicht der Müll sammelt, wird dieser regelmäßig vom Entsorgungsbetrieb abgeholt. Die Müllgebühren richten sich nach der Anzahl der Mülltonnen, die Du in Anspruch nimmst. Bei einem größeren Haushalt benötigst Du mehr Tonnen, sodass hier die Gebühren steigen.

Die Nebenkosten beim Hauskauf

Der Hauskauf stellt eine große finanzielle Belastung dar. Es handelt sich um eine Entscheidung, die Deine finanziellen Grundlage für den Rest des Lebens beeinflusst.

Neben dem Kaufpreis musst Du dringend die Nebenkosten beachten, die beim Hauskauf anfallen. Diese beziehen sich meist prozentual auf den Kaufpreis. Sind die Zinsen günstig, können diese im Rahmen der Immobilienfinanzierung aufgenommen werden. Überwiegend ist jedoch Eigenkapital notwendig, um die Nebenkosten zu begleichen. Diese betragen gerne 10% des Kaufpreises und fallen damit spürbar ins Gewicht. Aufgrund der hohen Nebenkosten beim Hauskauf lohnt es sich kaum, ein gerade gekauftes Haus wieder zu verkaufen.

Lasse Dich von einem günstigen Kaufpreis nicht blenden. Berücksichtige auch die Nebenkosten sowie die Sanierungskosten, um einen genauen Überblick darüber zu erhalten, ob der Hauskauf für Dich stemmbar ist oder das Budget überschreitet. Dann wirst Du nicht von plötzlichen Steigerungen der Kosten überrascht, sondern hast diese von Anfang an im Blick.

Weiterführende Links

No posts

Inflationsrechner: Berechne Auswirkungen auf Deine Kaufkraft

Maklerkosten berechnen: Dein Rechner für die Kaufprovision

Gefälle berechnen: Gratis-Tool und Anleitung

Finde Dein Immobilien-Maximalbudget mit diesem Budgetrechner heraus

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox