Inhaltsverzeichnis

Auf einen Blick

Planst Du den Kauf einer Immobilie, stellt dies ein langfristiges Vorhaben dar. Die Finanzierung beruht auf einem Zeithorizont von oftmals 20 bis 30 Jahren, wobei während der Zinsbindungsphase der Zinssatz stabil bleibt.

Ist eine größere Flexibilität gefordert und möchtest Du zur Finanzierung nicht unmittelbar einen solch langen Kredit abschließen, sind Alternativen gefragt. Die Zwischenfinanzierung bietet sich als Lösung an, um frühzeitig das notwendige Kapital zu erhalten.

Du nutzt das Darlehen als Überbrückungskredit und löst es innerhalb von maximal 24 Monaten von einer neuen Finanzierung ab. Wie genau läuft die Zwischenfinanzierung ab und könnte diese eine günstige Möglichkeit darstellen, um zügig dem Bau des Eigenheims zu beginnen?

Die Zwischenfinanzierung erklärt

Für den Kauf oder den Bau einer Immobilie ist sicherzustellen, dass das benötigte Kapital zur Verfügung steht. In der Praxis setzt sich dieses aus den Säulen des Eigenkapitals, des Darlehens sowie der Förderungen zusammen.

Der Aufbau des Eigenkapitals stellt die größte Herausforderung dar. Selbst mit einer möglichst sparsamen Lebensweise könnte es Jahre dauern, bis die Rücklagen ausreichen, um damit die Immobilie zu finanzieren.

Um diese längere Wartezeit abzukürzen, könnte eine Vorfinanzierung bzw. Zwischenfinanzierung sinnvoll sein. Dabei handelt es sich um ein endfälliges Darlehen mit einer Laufzeit von maximal 24 Monaten. Dies bedeutet, dass während der Kreditlaufzeit keinerlei Tilgung stattfindet. Lediglich die Zinsen sind monatlich zu bedienen.

Mit Ende der Laufzeit musst Du die bereitgestellte Kreditsumme komplett zurückzahlen. Diese Vorgehensweise ist dann sinnvoll, wenn innerhalb der 24 Monaten der Zufluss einer größeren Geldsumme sicher ist. Dir steht auf diese Weise genügend Kapital zur Verfügung, um den endfälligen Kredit abzulösen und durch ein langfristiges Darlehen zu ersetzen.

Endfälliges Darlehen für die Zwischenfinanzierung

Die Zwischenfinanzierung findet mittels eines endfälligen Darlehens statt. Für eine maximale Kreditlaufzeit von 24 Monaten zahlst Du monatlich ausschließlich die Zinsen. Erst am Ende musst Du den kompletten Kreditbetrag mit einem Mal tilgen. Diese Vorgehensweise ist nützlich, wenn innerhalb der nächsten 2 Jahren größere Geldsummen zufließen, welche Du mit der Zwischenfinanzierung vorgreifen kannst.

Insofern ist die Zwischenfinanzierung kein fester Bestandteil der Baufinanzierung. Sie ist aber immer dann überlegenswert, wenn zukünftig deutlich mehr Kapital zur Verfügung steht und die Konditionen derzeit günstig erscheinen.

In diesen Fällen ist die Zwischenfinanzierung sinnvoll

Dank einer Zwischenfinanzierung die Aufbauphase des Eigenkapitals zu überspringen, klingt verlockend. Allerdings besteht beim endfälligen Darlehen die Tücke, dass die Kreditsumme mit einem Mal zurückzuzahlen ist. Steht Dir diese hohe Summe nicht zur Verfügung, platzt der Kredit und damit die Immobilienfinanzierung. Insofern ist das Vorhaben mit einigen Risiken verbunden.

In den folgenden Fällen ist die Zwischenfinanzierung eine gängige Lösung, um einen reibungslosen Hauskauf zügiger zu gewährleisten.

Zuteilungsreifer Bausparvertrag

Der Bausparvertrag[1] stellt eine frühzeitige Möglichkeit des Aufbaus von Eigenkapital dar. Anstatt das Geld in das eigene Sparvermögen zu investieren, fließt es in das Guthaben des Bausparvertrages.

Anders als beim Geld auf dem eigenen Konto ist das angesparte Guthaben im Bausparvertrag nicht unmittelbar verfügbar. Er unterteilt sich in eine Ansparphase und der Auszahlung. Es dauert einige Jahre, bis das Guthaben zuteilungsreif ist. Erst dann besteht die Möglichkeit, es für die Immobilienfinanzierung zu nutzen und von den günstigeren Zinsen zu profitieren.

Haben sich Deine Voraussetzungen des Hauskredits geändert und Du möchtest nicht abwarten, bis der Darlehensbetrag zuteilungsreif ist, dient die Zwischenfinanzierung als Überbrückung. Diese ist so gestaltet, dass beim Ende der Laufzeit das Kapital aus dem Bausparvertrag für die Tilgung zur Verfügung steht.

Entsprechend sollte die Zwischenfinanzierung nicht höher sein als der Betrag, den Du bei Auszahlung des Bausparvertrages erhältst. Nur in diesem Falle ist eine sichere Ablösung garantiert.

Verkauf einer Immobilie

Besitzt Du bereits eine abbezahlte Immobilie, könnte aus verschiedenen Gründen der Wunsch nach einer Veränderung bestehen. Der Wechsel des Arbeitsplatzes zwingt Dich zu einem Umzug oder für Deine Familie soll mehr Platz im Eigenheim zur Verfügung stehen.

Idealerweise würden der Verkauf des Eigenheims und der Kauf eines neuen Hauses nahezu zeitgleich geschehen. Den Verkaufserlös bringst Du in den Immobilienkauf ein, sodass genügend Eigenkapital zur Verfügung steht.

In der Praxis ist solch ein Vorgehen jedoch nicht immer möglich. Die Zinsen sind gestiegen und das Interesse an Immobilien gesunken. Mitunter musst Du mehr als ein Jahr warten, bis sich die Immobilie zum akzeptablen Preis verkaufen lässt.

Vorgreifen des Verkaufserlöses

Möchtest Du unverzüglich ein neues Haus kaufen und dafür die eigene Immobilie verkaufen, ist diese Vorgehensweise mit der Hürde verbunden, dass der Verkauf sich in die Länge ziehen könnte. Dank der Zwischenfinanzierung erhältst Du direkt einen Zugriff auf den Verkaufserlös. Ist die Immobilie verkauft, tilgst Du aus dem Erlös das endfällige Darlehen.

Besteht keine Möglichkeit, mit dem Kauf der neuen Immobilie zu warten, ist der Überbrückungskredit eine sinnvolle Lösung. Dieser stellt so gesehen einen „Vorschuss“ des Verkaufserlöses dar. Du erhältst die notwendige Kreditsumme und musst keinerlei Tilgung, sondern lediglich die Zinsen bedienen.

Beachte bei dieser Vorgehensweise, dass ein geringer Abschlag beim Verkaufspreis einzuplanen ist. Nicht immer lässt sich der gewünschte Preis erzielen, sodass der Betrag der Zwischenfinanzierung niedriger ausfallen sollte, um das Risiko zu berücksichtigen.

Anschlussfinanzierung

Mit dem Auslaufen der Zinsbindung ist der Abschluss einer Anschlussfinanzierung notwendig. Damit findet ein langfristiger Übergang in einen neuen Kredit statt, ohne auf ein variables Darlehen angewiesen zu sein.

Die Zwischenfinanzierung ist mit Ablauf der Sollzinsbindung sinnvoll, wenn zukünftig größere Einnahmen zu erwarten sind. Mit diesen Einkünften lässt sich der Überbrückungskredit ablösen und die Immobilie ist abbezahlt.

Um keine größeren Risiken einzugehen, ist diese Vorgehensweise nur empfehlenswert, wenn die Einnahmen zu einem bestimmten Zeitpunkt gesichert sind. Diese müssen ausreichend hoch sein, um die Endtilgung zu decken.

Einmalige Einkünfte

Ähnlich wie bei der Anschlussfinanzierung ist die Zwischenfinanzierung auch zu Beginn einer Immobilienfinanzierung vorteilhaft, wenn innerhalb der nächsten 24 Monate das benötigte Kapital zufließt.

Neben dem bereits erwähnten Bausparvertrag könnten auch Auszahlungen aus einer privaten Rentenversicherung oder Altersvorsorge fällig sein. Decken die Zahlungen den Tilgungsbetrag, stellt die Zwischenfinanzierung eine Lösung dar, um die Wartezeit zu überbrücken.

Weniger geeignet ist die Zwischenfinanzierung bei unsicheren Einkünften. Der Zeitpunkt eines Erbes etwa ist nicht planbar und auch die Höhe könnte unterhalb der Erwartungen liegen. So droht, dass nicht genügend Kapital für die finale Tilgung zur Verfügung steht.

Vorteile der Zwischenfinanzierung

Die vorherigen Situationen zeigen Dir auf, wann der Abschluss einer Zwischenfinanzierung sinnvoll sein könnte. Welche Vorteile sind genau mit dieser Art der Baufinanzierung verbunden?

Wartezeit überspringen

Der größte Vorteil besteht wohl darin, dass Du früher die Immobilienfinanzierung abschließen und die Wartezeit nicht abwarten musst. Obwohl die Einkünfte erst in ein bis zwei Jahren Dir zufließen, profitierst Du dank der Zwischenfinanzierung unmittelbar davon. So kannst Du Dir frühzeitig die Traumimmobilie sichern und musst nicht befürchten, dass andere Käufer schneller sind.

Flexible Rückzahlung

Innerhalb der maximalen Laufzeit von 24 Monaten besteht jederzeit die Option, die Restschuld zu tilgen. Fließen die Einkünfte früher zu, musst Du nicht die gesamte Kreditdauer in Anspruch nehmen. Dadurch verhinderst Du eine Mehrbelastung durch den Zinsaufwand und zahlst lediglich die Gebühren für die tatsächliche Dauer der Kreditlaufzeit.

Gilt als Eigenkapital

Die Auszahlung aus der Zwischenfinanzierung darfst Du bei der Immobilienfinanzierung als Eigenkapital einbringen. Zu beachten ist dennoch, dass Banken eine umfassende Bonitätsprüfung durchführen. Du musst also nachweisen, dass sichere Einkünfte vorhanden sind, um den Zwischenkredit abzubezahlen. Andernfalls gilt der Überbrückungskredit als Belastung und verbessert Deine Ausgangslage nicht nennenswert.

Geringe monatliche Belastung

Die monatliche Rückzahlung ist relativ gering. Anders als beim Annuitätendarlehen erfolgt keine monatliche Tilgung, sondern lediglich die Zahlung des Zinsaufwandes. Dadurch ist die Rate vergleichsweise niedriger.

Höhere Gesamtkosten

Die monatlichen Raten mögen bei der Zwischenfinanzierung geringer sein, doch liegen die Gesamtkosten über dem Niveau eines Annuitätendarlehens. Dies liegt daran, dass keine Tilgung erfolgt, weshalb die Zinsen konstant hoch bleiben.

Die Gesamtkosten der Zwischenfinanzierung übersteigen allerdings ein gewöhnliches Annuitätendarlehen. Die Zinsen beziehen sich auf die Restschuld und da keinerlei Tilgung erfolgt, bleibt die Zinsbelastung maximal.

Ablauf der Zwischenfinanzierung bei Immobilienkauf

Der Zwischenkredit ist interessant, wenn bereits eine Immobilie als Eigentum vorhanden ist. Besteht der Wunsch nach einem größeren Haus, muss dafür genügend Eigenkapital vorhanden sein. Die eigene, bereits teilweise abbezahlte Immobilie kann hierfür mittels einer Zwischenfinanzierung als Grundlage dienen.

Wert der eigenen Immobilie bestimmen

Im ersten Schritt ist zu bestimmen, wie viel Eigenkapital aus dem Verkauf der vorhandenen Immobilie zu erzielen wäre. Hierzu musst Du den Verkehrswert der Restschuld gegenüberstellen.

Idealerweise entspricht der Erlös dem Verkehrswert. Nach Tilgung der Restschuld steht Dir der restliche Betrag als Eigenkapital zur Verfügung.

Wunschimmobilie finden

Anhand des zu erwartenden Eigenkapitals erhältst Du eine Orientierung hinsichtlich der maximalen Finanzierungssumme. Nutzen den Budgetrechner, um die obere Grenze des Kaufpreises herauszufinden. Begib Dich innerhalb des Rahmens auf die Suche nach einer neuen Immobilie, wobei der Eigenkapitalrechner ebenfalls eine Unterstützung darstellt.

Zwischenfinanzierung abschließen

Hat sich kein Käufer für die eigene Immobilie entschieden, aber Du hast ein Objekt gefunden, welches Deinen Vorstellungen entspricht, ist der Abschluss einer Zwischenfinanzierung hilfreich.

Hierfür dient der zuvor ermittelte Betrag, welcher nach dem Verkauf der Immobilie zur Verfügung steht, als Grundlage. Besteht die Gefahr, dass eine Reduzierung des Verkaufspreises notwendig ist, solltest Du bei der Zwischenfinanzierung eine Sicherheit einbeziehen. Wähle die Summe daher so, dass sie nur 80 Prozent des Zuflusses beträgt. So erhältst Du einen größeren Spielraum beim Verkauf der Immobilie.

Immobilienfinanzierung sichern

Die ausgezahlte Summe der Zwischenfinanzierung gilt als Dein Eigenkapital. Dieses sollte hoch genug sein, um rund 30 Prozent des Kaufpreises plus der Kaufnebenkosten abzudecken.

Wende Dich an Deine Bank oder einen unabhängigen Vermittler, um die Immobilienfinanzierung abzuschließen. Der gewährte Überbrückungskredit hilft Dir dabei, das Eigenkapital bereitzustellen und den Beleihungsauslauf zu reduzieren. So erhältst Du günstigere Zinsen und kannst ohne Wartezeit die Wunschimmobilie kaufen.

Verkauf der ursprünglichen Immobilie und Tilgung der Kreditsumme

Gegenwärtig laufen sowohl der Überbrückungskredit als auch die Finanzierung der neuen Immobilie parallel. Du musst über ein ausreichend hohes Einkommen verfügen, um beide monatliche Raten zu bedienen.

Nach Abschluss der Zwischenfinanzierung hast Du 24 Monate Zeit, um den Verkauf der eigenen Immobilie zu vollziehen. Findet sich ein Käufer, nutzt Du den Verkaufserlös, um damit den Überbrückungskredit zu tilgen. Jetzt musst Du monatlich lediglich die Finanzierung der neuen Immobilie bedienen und der ursprüngliche Kredit ist abbezahlt.

Kosten für die Zwischenfinanzierung

Als Kreditnehmer ist die Zwischenfinanzierung eine nützliche Option, um zügiger den Immobilienkauf abzuschließen. Für den Darlehensgeber geht diese Variante jedoch mit zusätzlichen Risiken einher.

Die Gestaltung des endfälligen Darlehens ist hierbei das größte Risiko. Die Bank erhält monatlich keine Tilgung, weshalb die Restschuld konstant hoch bleibt. Somit findet nicht kontinuierlich eine Reduzierung des Risikos eines Zahlungsausfalls statt, sondern dieses bleibt maximal.

Obwohl in der Gesamtbetrachtung die Zinseinnahmen höher sind als bei einem Annuitätendarlehen, verlangen Darlehensgeber zusätzlich einen Risikoaufschlag. Dieser bewegt sich im Rahmen von 1 bis 5 Prozent.

Abhängig ist der Zinsaufschlag von der Bonität und der Wahrscheinlichkeit, mit der die Rückzahlung verlässlich erfolgt. Sei Dir also bewusst, dass die Zwischenfinanzierung im Vergleich zu einer „gewöhnlichen“ Finanzierung immer teurer ist.

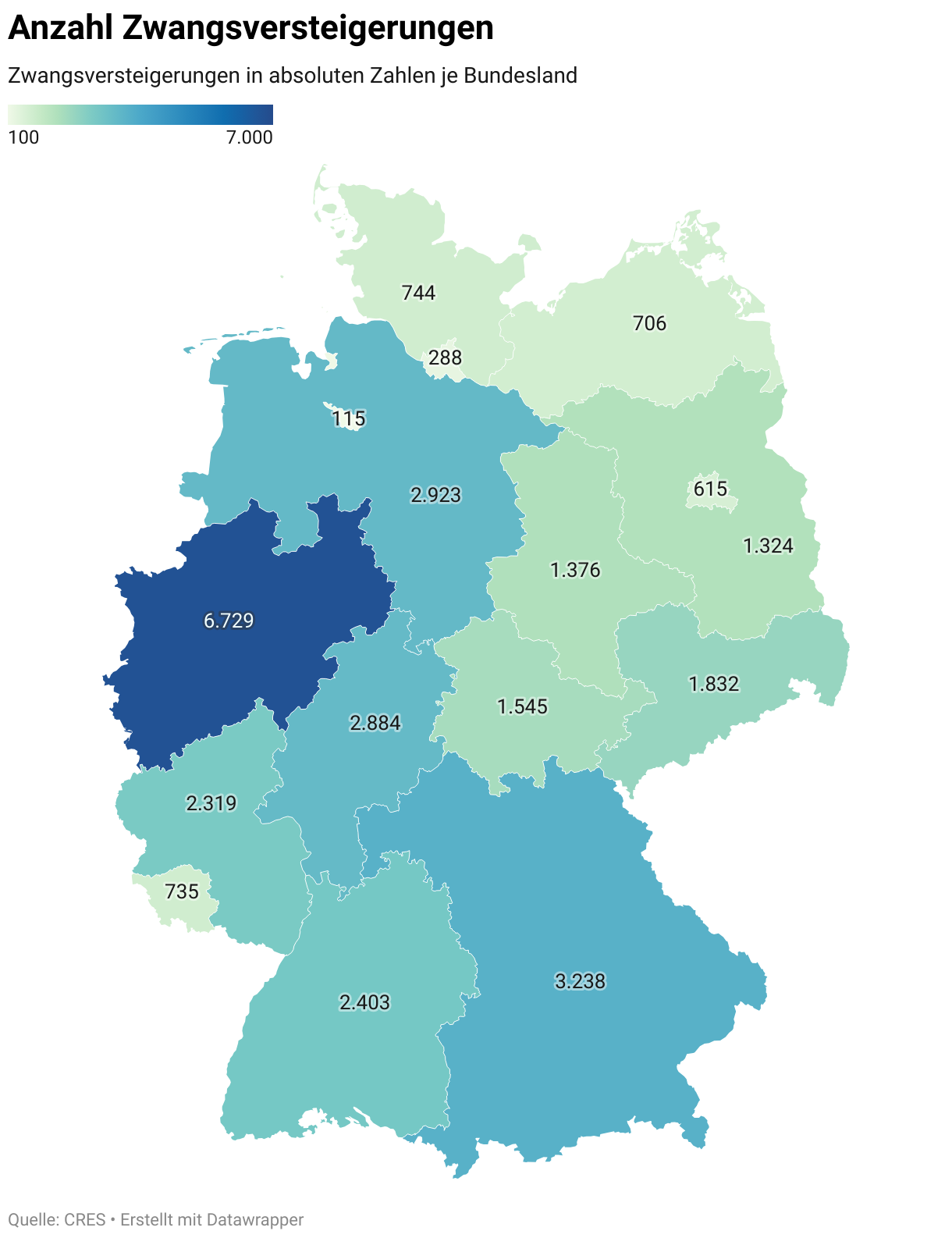

Zudem besteht die Gefahr, dass es nicht gelingt die komplette Tilgungssumme mit einem Mal aufzubringen. Im schlimmsten Fall droht die Zwangsversteigerung der Immobilie, um die Restschuld zu decken.

Notwendige Voraussetzungen

Du hast Dich ausgiebig über die Vorteile und Risiken der Zwischenfinanzierung informiert. Für Dich stellt sie die beste Wahl dar und Du bist Dir der Mehrkosten bewusst. Welche Voraussetzungen musst Du erfüllen, damit die Bank Dir einen Zwischenkredit gewährt?

Wie bei jeder Finanzierung besteht das oberste Gebot darin, dass die Kreditwürdigkeit einwandfrei sein muss. Hierzu findet eine Prüfung der Schufa statt, um einen allgemeinen Überblick der Zahlungsverlässlichkeit zu erhalten. Sind dort negative Einträge vorhanden, die darauf hinweisen, dass Du ein unzuverlässiger Schuldner bist? Hole Dir selbst eine kostenlose Selbstauskunft ein, um die Einträge zu korrigieren und nicht plötzlich vor einer Absage der Finanzierung zu stehen.

Das Einkommen muss hoch genug sein, um die Zinsen zu bedienen und genügend Rücklagen aufzubauen, um den Kredit wie vereinbart, zu tilgen. Beste Aussichten besitzen Beamte auf Lebenszeit, da Ihr Einkommen als sicher gilt. Selbstständige hingegen müssen die Steuerbescheide der vergangenen Jahre vorlegen, um die Einkünfte nachzuweisen.

Genügt das monatliche Einkommen nicht, um die Tilgung zu vollziehen, beruht die Kreditaufnahme auf der Erwartung, dass innerhalb der nächsten 2 Jahre ein beachtlicher Kapitalzufluss in Aussicht steht. Auch hierfür sind Nachweise der Bank vorzulegen. Lege den Bausparvertrag oder eine Versicherungspolice vor, sodass der Darlehensgeber erkennt, dass Du darauf bald Zugriff erhältst.

Zwischenfinanzierung oder variables Darlehen für Anschlussfinanzierung

Läuft die Zinsbindung bei der bestehenden Immobilienfinanzierung aus, bestehen verschiedene Optionen. Mithilfe einer Prolongation ist eine Fortführung des Kredits zu angepassten Konditionen beim aktuellen Kreditinstitut möglich. Oder Du könntest eine Neufinanzierung bei einer anderen Bank abschließen, wenn dort die Zinskonditionen günstiger sind.

Setzt Du Dich mit der Anschlussfinanzierung nicht auseinander, geht dieses in ein variables Darlehen über. Bei dieser Form werden die Zinsen alle drei Monate aktualisiert, sodass die Konditionen stets das marktübliche Niveau besitzen. Dies führt zu Schwankungen der monatlichen Rate, erlaubt aber eine flexible Kündigung und stellt keine langfristige Bindung dar. Solltest Du das variable Darlehen einem Überbrückungskredit vorziehen?

Als Übergangslösung sind sowohl das variable Darlehen als auch die Zwischenfinanzierung geeignet. Der größte Unterschied besteht darin, dass beim variablen Darlehen monatlich eine Tilgung erfolgt. Dadurch reduzierst Du Monat für Monat die Restschuld, was beim endfälligen Darlehen nicht vorkommt. Dort zahlst Du lediglich am Ende den kompletten Kreditbetrag zurück.

Somit sind beide Varianten relativ ähnlich und gewähren eine hohe Flexibilität. Die Zwischenfinanzierung ist dem variablen Darlehen vorzuziehen, falls eine monatliche Rate bestehen aus Zinsaufwand + Tilgung eine zu hohe Belastung darstellen würde. Erwartest Du größere Einnahmen, um die Restschuld zu tilgen, ist die Zwischenfinanzierung sinnvoll.

Besteht ein größerer Spielraum im Budget, kannst Du sowohl die Zinskosten als auch die Tilgung tragen, ist das variable Darlehen zumeist vorzuziehen. Du reduzierst die Darlehenssumme und dadurch auch den Zinsaufwand, was zu geringeren Gesamtkosten führt.

Die Zwischenfinanzierung zur frühen Kapitalbeschaffung

Der Wunsch nach einer eigenen Immobilie wird immer größer, doch erst in ein bis zwei Jahren ist der Bausparvertrag zuteilungsreif oder Du erhältst die Auszahlung aus einer privaten Versicherung. Um nicht die Wartezeit absitzen zu müssen, könntest Du Dich für die Zwischenfinanzierung entscheiden.

Bei dieser handelt es sich um ein endfälliges Darlehen. Du erhältst den Darlehensbetrag ausgezahlt, bedienst monatlich lediglich die Zinsen und zahlst mit dem Ende der Laufzeit die Kreditsumme auf einen Schlag zurück.

Nutze diese Finanzierungsvariante, wenn Du innerhalb der nächsten 24 Monate sichere Einnahmen hast, die zur Deckung des Darlehensbetrages genügen. So bietet sich die Zwischenfinanzierung an, wenn Du nicht warten möchtest, bis die eigene Immobilie verkauft oder der Bausparvertrag zuteilungsreif ist.

Du greifst den Einnahmen gewissermaßen vorweg, weshalb das Risiko eines Zahlungsausfalls zu beachten ist. Schaffst Du es nicht, den Kreditbetrag zu tilgen, droht die Zwangsversteigerung der Immobilie.

Häufige Fragen

Weiterführende Links

Wohnung finanzieren – Garantiert, günstig zum Ziel

Baufinanzierung Tipps: 16 Punkte, die Du beachten musst

Inflationsrechner – Berechne Deine zukünftige Kaufkraft

Eigenkapital beim Immobilienkauf – Wie viel und welche Vorteile bietet es?

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox