Inhaltsverzeichnis

Das Wichtigste für Dich

Die Immobilienfinanzierung soll auf sicheren Beinen stehen und so unkompliziert wie möglich ablaufen. Damit sich die Kreditvergabe nicht in die Länge zieht und eine Zusage bestätigt wird, solltest Du verschiedene Voraussetzungen erfüllen.

In diesem Ratgeber erfährst Du, welche Voraussetzungen für den Hauskredit erfüllt sein müssen. Damit erleichterst Du die Entscheidung des Kreditgebers und senkst gleichzeitig die Finanzierungskosten. Denn je zuverlässiger Du die Voraussetzungen erfüllst, desto besser fallen die Kreditkonditionen aus. So gelingt es Dir, die Kosten zu senken und die Baufinanzierung erweist sich kaum als größere Belastung.

Einkommenssituation bei der Baufinanzierung

Die wohl wichtigste Voraussetzung für den Erhalt des Hauskredits ist das Einkommen. Denn für die Bank ist in erster Linie relevant, dass Du in der Lage bist, den Kredit wie vereinbart zurückzuzahlen. Hierfür ist es wichtig, alle Einnahmen und Ausgaben gegenüberzustellen. Ergibt sich daraus ein ausreichend hohes Budget, wird der Kreditgeber eher seine Zusage geben.

Berechne Dein Budget für die Baufinanzieurng

Beim Einkommen wiederum spielen verschiedene Faktoren eine Rolle. Zu berücksichtigen ist hierbei im Detail.

Höhe des Einkommens

Je höher das Einkommen, desto mehr finanzieller Spielraum besteht zur Tilgung des Kredits. Dies bedeutet, dass Du insgesamt einen höheren Kredit aufnehmen kannst und dieser dennoch innerhalb eines überschaubaren Zeitraums abzahlbar ist. So ist zum Beispiel auch eine 110% Finanzierung möglich, bei welcher Du keinerlei Eigenkapital einbringst.

Budget für den Kredit

Je höher das Einkommen, desto höher darf die Kreditbelastung ausfallen. Insgesamt solltest Du so kalkulieren, dass der Kredit sich auch bei reduzierten Einkommensverhältnissen noch gut abbezahlen lässt.

Je höher das Einkommen, desto schneller erfolgt die Tilgung. Dies senkt das Risiko eines Zahlungsausfalls[1] und gewährt einen größeren Spielraum.

Zum Einkommen zählt nicht nur das Arbeitseinkommen. Es könnten auch Einnahmen aus der Vermietung, Versicherungsleistungen oder Kapitalanlagen erfolgen. All diese Einkommensquellen sind bei der Bewertung der Zahlungsfähigkeit zu berücksichtigen.

Verlässlichkeit des Einkommens

Neben der absoluten Höhe ist auch die Sicherheit ein wichtiges Kriterium, wenn es um die Wahrscheinlichkeit eines Zahlungsausfalls kommt. Denn je sicherer das Einkommen, desto geringer ist das Risiko, dass der Kredit nicht mehr bedient werden kann.

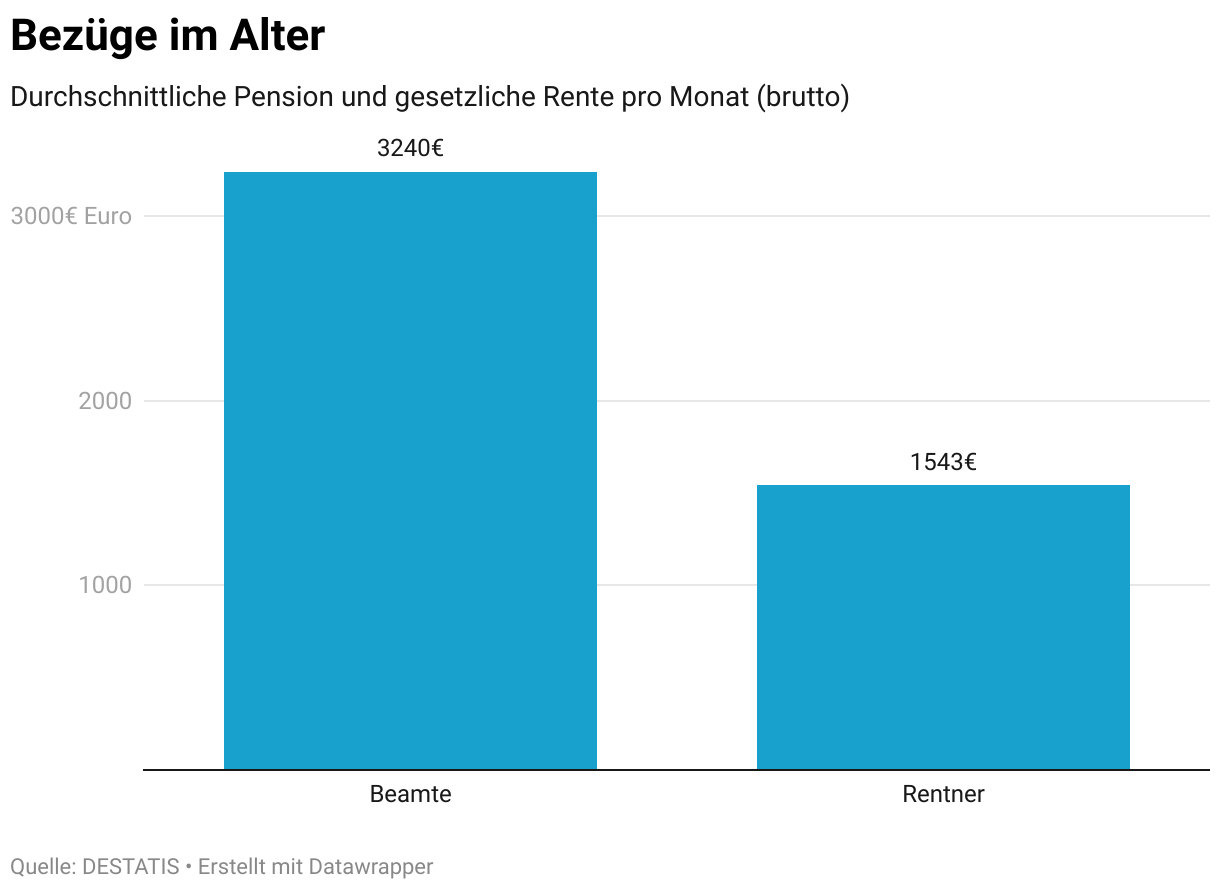

Am sichersten wird üblicherweise das Einkommen von Beamten bewertet. Diese sind nicht der Gefahr eines plötzlichen Jobverlustes ausgesetzt, sondern auf Lebenszeit verbeamtet. Auch im fortgeschrittenen Alter stellt sich das höhere Niveau der Pension als vorteilhaft heraus.

Als Arbeitnehmer gilt ein unbefristeter Arbeitsvertrag als positiv. Aufgrund umfassender Rechte der Arbeitnehmer in Deutschland ist eine Kündigung nur aus besonderen Gründen möglich. Daher steht ein unbefristeter Arbeitsvertrag ebenfalls für ein relativ sicheres Einkommen.

Wesentlich mehr Probleme im Rahmen der Baufinanzierung einer Eigentumswohnung oder des Hauses stehen Arbeitnehmer mit befristetem Vertrag oder Selbstständige gegenüber. Die Finanzierung für Selbstständige erweist sich als wesentlich schwieriger und Sie müssen daher auf anderem Wege Sicherheiten vorweisen. Dies gelingt etwa durch das Einbringen von mehr Eigenkapital oder durch das Bereitstellen von Bürgen.

Verändertes Einkommen im Laufe des Lebens

Selten bleibt das Einkommen auf einem gleichbleibenden Niveau. Im Regelfall steigt es über das gesamte Arbeitsleben gesehen. Doch Veränderungen der Lebenssituation können zu einem Sinken des Einkommens führen.

Dies häufig mit der Geburt des ersten Kindes der Fall. Bei einigen Familien steht mit dem Kind die Entscheidung fest, lieber in Teilzeit zu arbeiten. Somit stehen nicht mehr zwei Vollzeitgehälter zur Verfügung. Zudem ist ein Kind mit gewissen Kosten verbunden. Diese senken den Spielraum für die Finanzierung einer Immobilie. Junge Familien sollten sich dieser Veränderung bewusst sein und entsprechend vorausschauend bei der Finanzierung der Immobilie vorgehen.

Einkommen in den einzelnen Lebensphasen

In den heutigen Lebensläufen ist das Einkommen weniger stabil und eher wechselhaft. Durch Kinder und andere Faktoren könnte das Einkommen sinken und damit der Kredit auf wackligen Beinen stehen. Beachte auch, dass die Rente deutlich niedriger ausfällt und der Kredit am besten vorher getilgt ist.

Auch der Renteneintritt stellt solch eine Veränderung dar. Das gesetzliche Rentenniveau geht mit einem deutlichen Einkommensverlust im Vergleich zum Arbeitsleben einher. Daher müssen insbesondere ältere Kreditnehmer so kalkulieren, dass die Finanzierung auch mit dem erwarteten Renteneinkommen stemmbar ist. Andernfalls ist das Abbezahlen des Kredits noch vor dem Renteneintritt sinnvoll.

Eigenkapitals als Voraussetzung für die Immobilienfinanzierung

Eine Baufinanzierung für das eigene Wohneigentum geht für Banken mit einem Risiko einher. Diese verleihen das Geld und erwarten, dass pünktlich die Bedienung des Kredits erfolgt. Ohne sonstige Sicherheiten erweist sich dies als größeres Wagnis.

Um diese Unsicherheit zu nehmen, ist das Einbringen des Eigenkapitals sinnvoll. Dies ist speziell dann als Voraussetzung notwendig, wenn das Einkommen als weniger sicher gilt und das Zinsniveau relativ hoch ist. Ebenso dient eine bereits abbezahlte Immobilie als Sicherheit. So fällt die Finanzierung des zweiten Hauses wesentlich leichter.

Zu Zeiten des Niedrigzins ist eine Finanzierung im größeren Umfang noch mit geringen Kosten möglich. Eine Vollfinanzierung erweist sich daher als vorteilhaft. Steigt das Zinsniveau, könnte der Kreditbetrag jedoch schnell den Immobilienwert übersteigen. Um diese Sicherheitslücke auszugleichen, gehört das Eigenkapital zu den wichtigsten Voraussetzungen der Baufinanzierung.

Lege daher frühzeitig Geld zur Seite und baue das Eigenkapital auf. Davon profitiert Deine Kreditwürdigkeit und Du erlangst eher die Zusage für den Immobilienkredit.

Realistischen Immobilienwert ermitteln

Beim Immobilienkredit gilt das Haus oder die Eigentumswohnung als Sicherheit. Der Kreditgeber steht im Grundbuch und wird das Darlehen nicht mehr bedient, besteht die Option einer Zwangsversteigerung[2]. So schützt sich der Kreditgeber vor dem Zahlungsausfall und bleibt nicht auf den Kreditkosten sitzen.

Naheliegend ist daher, dass der Verkehrswert beim Hauskauf präzise geschätzt wird. Entscheidest Du Dich nicht für den Neubau, sondern möchtest eine bestehende Immobilie kaufen, stehen hierfür verschiedene Verfahren zur Bewertung des Immobilienwertes zur Verfügung.

Mache Dich damit vorab vertraut und ziehe Experten zurate, um den Objektwert zu ermitteln. Dies stellt dann die Grundlage für die Kreditvergabe dar.

Optimale SCHUFA-Auskunft

Zur Bewertung Deiner Bonität werden verschiedene Voraussetzungen überprüft. Neben dem offensichtlichen Blick auf Deine Einnahmen sind auch Deine Ausgabenseite und die bisherige Zahlungsmoral wichtige Anhaltspunkte.

Hierfür greifen Banken auf die Informationen der Schufa zurück. Diese sammelt sämtliche Daten zu Deiner Finanzsituation. Hast Du in der Vergangenheit Zahlungen versäumt oder sind gar offene Rechnungen ausgewiesen, wirkt sich dies kritisch auf Deine Kreditwürdigkeit aus.

Um alle Voraussetzungen zu erfüllen, solltest Du vor der Antragstellung Deine Schufa überprüfen. Hierfür steht Dir eine kostenlose Auskunft zur Verfügung, in welcher Du mögliche Negativeinträge findest.

Überblick verschaffen

Die Schufa wird bei jedem Kreditantrag überprüft. Um eine böse Überraschung zu vermeiden, solltest Du selbst eine kostenlose Auskunft einholen. Dort erkennst Du, ob negative Einträge vorliegen und diese sich auf Deine Bewertung auswirken. Kläre die Sachverhalte, um die Schufa-Bewertung zu verbessern.

Kläre die Sachverhalte und strebe möglichst schnell eine Löschung der negativen Einträge an. Dann steigt die Bewertung und Banken stehen einer Kreditbewilligung positiver gegenüber.

Selbst wenn Du überzeugt bist, dass Du Dir in der Vergangenheit nichts zuschulden kommen lasst hast, bietet sich diese Überprüfung an. Denn teilweise liegen fehlerhafte Einträge vor, die einer Bewilligung im Wege stehen. Räume diese Missverständnisse frühzeitig aus, damit sich der Traum vom Eigenheim nicht in die Länge zieht.

Bereitstellen der benötigten Dokumente

Als Antragsteller gehst Du mit der Bitte zu den Kreditinstituten, Dir Geld zur Verfügung zu stellen. Vor diesem Hintergrund solltest Du es den Banken möglichst leicht machen und bereits die gängigen Unterlagen vorbereiten, die im nächsten Schritt ohnehin von Dir verlangt werden. Hierzu gehören:

Dies sind grundlegende Unterlagen, die Du bereits vorbereiten solltest. Im Detail könnte die Bank natürlich noch weitere Dokumente oder Nachweise verlangen, damit Du die Voraussetzungen für den Hauskredit erfüllst.

Kümmere Dich frühzeitig um diesen bürokratischen Aufwand. Gehst Du diese Aufgaben erst an, wenn bereits konkret der Hauskauf im Raum steht, könnten Dich böse Überraschungen erwarten oder das Beschaffen der Unterlagen zieht sich in die Länge.

Alter bei Kreditaufnahme

Auf EU-Ebene zählt zu den Voraussetzungen der Baufinanzierung, dass diese bis zum statistischen Lebensende abgeschlossen sein sollte. Dies bedeutet, dass Banken nur Kredite vergeben dürfen, wenn absehbar ist, dass die Verbindlichkeit vor dem Eintritt des Todes beglichen ist.

In Deutschland beträgt die statistische Lebenserwartung für Männer knapp 79 Jahre. Frauen erreichen immerhin ein Alter von mehr als 83 Jahren. Um noch einen gewissen Sicherheitspuffer zu nutzen, entscheiden sich Banken nur für die Baufinanzierung, wenn der Kredit bis zum 75. Geburtstag abbezahlt ist.

Somit besteht zwar keine feste Altersgrenze, doch fällt es mit zunehmendem Alter schwerer, eine Immobilienfinanzierung zu erhalten. Können jüngere Hauskäufer meist eine Finanzierung über einen Zeitraum von 30 Jahren vornehmen, schrumpft der Zeithorizont für Interessanten ab 60 Jahren auf nunmehr 10 bis 15 Jahren zusammen.

Das Alter gehört daher auch zu den Voraussetzungen der Baufinanzierung. Senioren müssen mehr Eigenkapital einbringen, größere Sicherheiten vorweisen und den Kredit in deutlich kürzerer Zeit abbezahlen.

Wohnort in Deutschland

Zu den Voraussetzungen für die Finanzierung der Immobilie ist auch der eigene Wohnort entscheidend. Als Antragsteller musst Du Deinen Wohnsitz und Bankkonto in Deutschland haben. Dies geht auf gesetzliche Bestimmungen zurück und sorgt zudem für ein höheres Vertrauen beim Kreditgeber.

Wo sich die Immobilie hingegen befindet, ist weniger von Interesse. So ist es auch möglich, ein Haus im EU-Ausland zu finanzieren, insofern Du der rechtliche Eigentümer bist.

Baufinanzierung: Die wichtigsten Voraussetzungen

Beim Kauf oder Bau eines Hauses stehen häufig Finanzierungssummen im sechs- bis siebenstelligen Bereich im Raum. Solch ein Kredit wird nicht leichtfertig vergeben. Damit die Baufinanzierung gelingt, musst Du die angegebenen Voraussetzungen erfüllen.

Prüfe selbstständig Dein Budget und dokumentiere sämtliche Ein- und Ausgaben. Dadurch erhältst Du einen Überblick darüber, wie hoch die Kreditbelastung im Monat ausfallen darf.

Lege etwas Eigenkapital zurück und bereite sämtliche Unterlagen vor. Je sorgsamer Du Dich vorbereitest und die Voraussetzungen erfüllst, desto schneller gelingt der Gesamtprozess der Immobilienfinanzierung.

Weiterführende Links

Hauskredit-Laufzeit: Einflussfaktoren & Berechnung

Wichtige Steuertipps für Deinen Hauskredit

Hauskredit trotz Schufa? Diese Optionen bleiben Dir

Hauskredit und Scheidung: Deine Möglichkeiten

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox