Auf einen Blick

Die Inflationsrate war in den vergangenen Jahren ein viel diskutiertes Thema in den Medien[1]https://www.tagesschau.de/thema/inflation. Die Preise sind rasant gestiegen und Verbraucher haben dies vor allem beim Heizen gespürt.

Der Inflationsrechner zeigt Dir an, wie viel Dein Geld in Zukunft wert sein wird. Möchtest Du wissen, wie hoch die zukünftige Kaufkraft von 1.000 Euro in 10 Jahren ausfällt?

Gib im Inflationsrechner die entsprechenden Werte ein und erfahre direkt, wie hoch die Kaufkraft Deiner Ersparnisse sein wird. Dies stellt für Dich auch eine Hilfe dar, wenn Du größere Investitionen, wie den Kauf eines Autos oder einer Immobilie in den nächsten Jahren planst.

Beschreibung Inflationsrechner

Das Empfinden der Preissteigerungen ist individuell und hängt von der eigenen Lebenssituation ab. Um diese besser abzubilden, stelle ich folgend drei verschiedene Inflationsrechner zur Verfügung. Diese geben die Preissteigerungen nach dem Verbraucherpreisindex [2]https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex/_inhalt.html und der Immobilienpreise wider. Planst Du den Bau oder Kauf einer Immobilie, ist es Dir ebenfalls möglich, die Sparsumme des Eigenkapitals zu berechnen. So weißt Du genau, wie viel Eigenkapital Dir zum gewünschten Zeitpunkt zur Verfügung steht.

Verbraucher Inflation

Immobilienpreise im Vergleich (1975 vs 2024)

Eigenkapital ansparen

Grundlage der Inflation

Unter der Inflation werden sämtliche Preissteigerungen zusammengefasst. Als Verbraucher mögen Dich zwar die Erhöhungen ärgern, doch stellen sie einen wichtigen Marktmechanismus sicher. Denn nur unter dem Einfluss einer Inflation sind Verbraucher bereit, Ihr Geld auszugeben und nicht zu horten.

Eine Deflation, also der Rückgang der Preise, mag auf den ersten Blick verlockender klingen, doch sind die Auswirkungen gravierend. Da in Zukunft das bereits angesparte Geld mehr wert sein wird, ist es logisch dieses nicht auszugeben, sondern zu horten. Für die Wirtschaft bedeutet dies jedoch, dass sie mit Umsatzrückgängen zu kämpfen hat. Eine Rezession und in der Folge eine intensive Krise drohen.

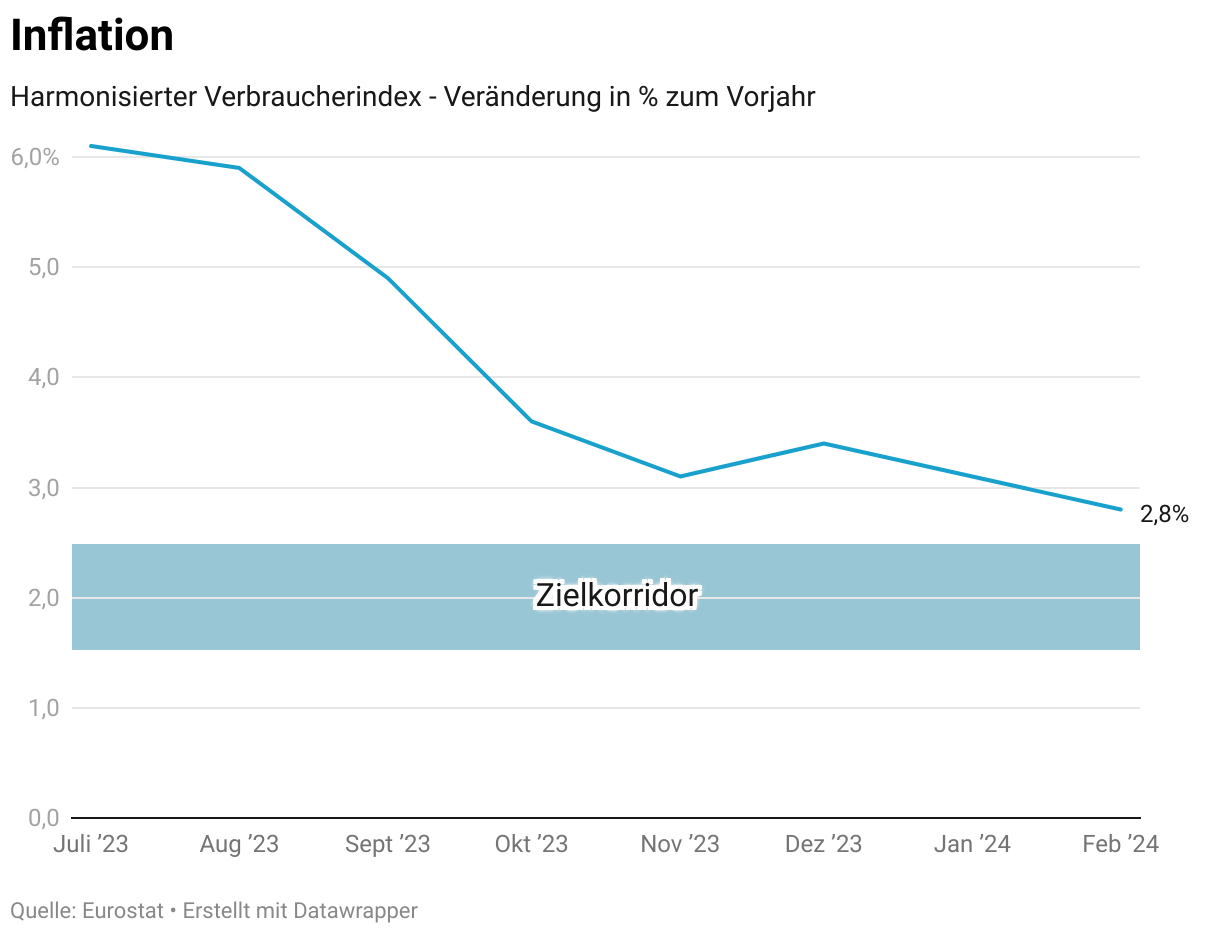

Demzufolge besteht das Ziel darin, eine moderate Inflation aufrechtzuerhalten. Die EZB hat als Leitlinie festgelegt, dass eine Inflationsrate von ca. 2 Prozent langfristig erstrebenswert sei. Dies würde zu geringen Preissteigerungen führen und eine hohe Stabilität gewährleisten.

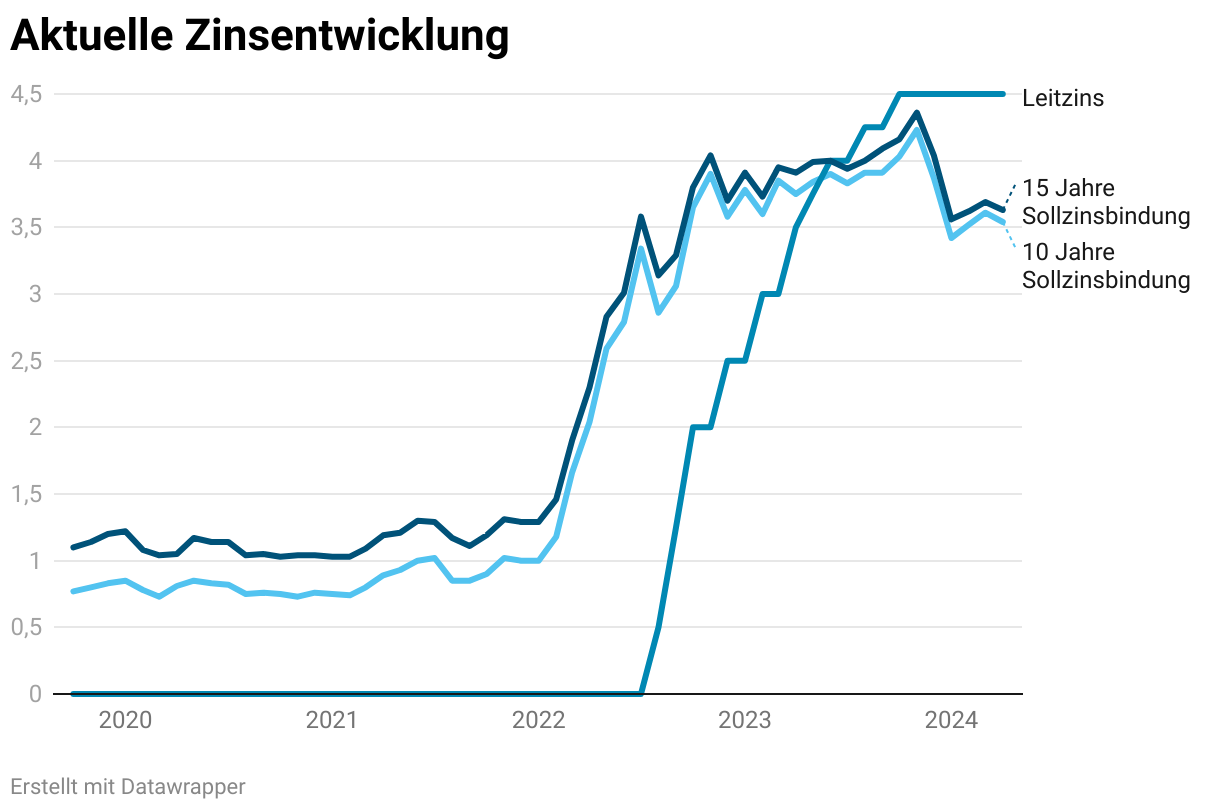

Um die Inflationsrate zu beeinflussen, erhöht oder senkt die EZB den Leitzins. Dieser gibt an, zu welchem Preis sich Kreditinstitute bei der Zentralbank Geld leihen dürfen. Je höher der Leitzins, desto teurer ist die Beschaffung des Kapitals.

Banken geben die höheren Zinsen an die Kunden weiter, welche weniger bereitwillig ein Darlehen aufnehmen. Da dies sowohl Unternehmen als auch Verbraucher gleichermaßen betrifft, gelangt weniger Geld in den Wirtschaftskreislauf und ein Abflauen der Wirtschaftsaktivitäten tritt ein. Die Nachfrage sinkt und Preissteigerungen sind gehen zurück.

Die Effekte der Zinsveränderungen sind jedoch erst mit einer zeitlichen Verzögerung spürbar. Daher findet zunächst ein leichtes Herantasten in Form von schrittweisen Anhebungen des Leitzinses statt. Wie bereits erwähnt, bestünde die Gefahr über das Ziel hinauszuschießen und die Wirtschaftsaktivität zu stark einzudämmen, was in einer Deflationsphase münden könnte.

Berechnungsgrundlage des Verbraucherpreisindexes

Die Inflationsrate ist ein wichtiger Indikator für die Bewertung der Stabilität der Wirtschaft. Ein zu hoher Wert spricht für einen überhitzten Markt und in der geschichtlichen Betrachtung hat eine Hyperinflation nicht selten zu politischen Zerwürfnissen und Kriegen geführt.

Eine objektive Messung der Inflationsrate ist allerdings kaum möglich. Denn im Verlaufe der Jahre verändern sich Produkte und die Bedürfnisse der Bürger.

Als Berechnungsgrundlage dient ein zusammengestellter Warenkorb. Dieser enthält einen Mix aus sämtlichen Gütern, die am Markt erhältlich sind. Monatlich findet ein Vergleich der Preise statt. In der jährlichen Betrachtung lässt sich daraus die Inflationsrate ablesen.

Bewertung der Inflation

Die Inflation wird anhand eines zusammengestellten Warenkorbes gemessen. Dabei sind Ungenauigkeiten kaum zu vermeiden. Zudem ist die Gewichtung für jeden Haushalt unterschiedlich. So könnten Preissteigerungen bei bestimmten Produktklassen für Personen unterschiedlich stark wahrgenommen werden.

Kritisch anzuerkennen ist hierbei, dass die Warenkörbe nur schwerlich die Realität sämtlicher Haushalte gleichermaßen widerspiegeln. Diese könnten unterschiedliche Prioritäten setzen oder aufgrund der Einkommenssituation gezwungen sein, bestimmte Warengruppen stärker zu gewichten. Dies betrifft zum Beispiel in einem größeren Ausmaß die enormen Mietsteigerungen der letzten Jahre.

Als Reaktion darauf, bietet das Statistische Bundesamt Tools[3]https://service.destatis.de/inflationsrechner/ an, um die individuelle Inflationsrate zu berechnen. Dabei ist es möglich selbstständig die Gewichtung der Waren vorzunehmen, sodass die gemessenen Preissteigerungen am Ende eher dem eigenen Gefühl aus dem Alltag entsprechen.

Auswirkungen der Inflation

Die Inflationsrate bildet die Gesamtheit der Preissteigerungen der betrachteten Warenkörbe ab. Welche Auswirkungen sind damit jetzt genau verbunden?

Mithilfe des Inflationsrechners lässt sich der Kaufkraftverlust veranschaulichen. Denn wenn nominell die Preise steigen, bedeutet dies, dass Du mit einem Euro immer weniger Produkte kaufen kannst.

Ist es heute noch möglich, mit einem Euro ca. 1,25 Liter Milch zu kaufen, nimmt die Menge in Zukunft ab. In zehn Jahren etwa wirst Du für den Euro wahrscheinlich nur noch ca. einen Liter Milch erhalten. Dies spiegelt den Kaufkraftverlust wider, was bedeutet, dass jeder einzelne Euro immer weniger Wert wird.

Relevant ist dies besonders in Bezug auf Dein Einkommen sowie Sparvorhaben. Um den Kaufkraftverlust auszugleichen, sollte Dein Gehalt mindestens um die Höhe der Inflationsrate steigen. Dann würdest Du die Preissteigerungen praktisch nicht spüren, sondern heute sowie in 10 Jahren die gleiche Menge an Waren kaufen können.

Beachte die Inflationsrate, wenn Du das nächste Mal in die Gehaltsverhandlung mit Deinem Vorgesetzten gehst. Zwar sollte sie kein alleiniges Argument für eine Steigerung sein, aber eine Orientierung darstellen, um zumindest den Status quo beizubehalten.

Reale Werte betrachten

Allein die nominellen Guthabenzinsen zu betrachten ist wenig zielführend. Denn befinden sich diese unterhalb der Inflation, würde ein Vermögensverlust eintreten. Ob die Zinsen attraktiv sind, ist daher nur unter Einbeziehung der Inflationsrate zu bewerten.

Im Rahmen der Geldanlage ist die Inflationsrate eine wichtige Kennzahl. Denn die Höhe der Zinsen, die Du für Dein Guthaben erhältst, ist kaum entscheidend. Bedeutsamer ist, ob die Zinsen oberhalb der Inflationsrate liegen. Würdest Du zwar Zinsen erhalten, also nominell die Geldmenge vermehren, aber die Inflationsrate sich in einem höheren Bereich bewegen, ginge dies mit einem realen Vermögensverlust einher.

So ist es wenig lohnenswert, wenn Du auf Deinem einen Guthabenzins von 2 Prozent erhältst, die Inflation aber bei 4 Prozent liegt. Jedes Jahr würde Dein angelegtes Kapital an Wert verlieren.

Wähle eine Kapitalanlage, die Renditen oberhalb der Inflation bietet. In der Praxis bieten sich hierfür ETFs, Festgeldanlagen oder Immobilien an.

Immobilienpreise

Als Berechnungsgrundlage für die Inflation nehmen Waren des täglichen Gebrauchs einen hohen Stellenwert ein. Dort sind die Auswirkungen der Preissteigerungen deutlicher spürbar, wenn der Wocheneinkauf im Supermarkt stetig teurer wird.

Zwar kaufst Du sicherlich nicht so häufig Immobilien, doch ist auch hier eine Preissteigerung sichtbar. In den vergangenen Jahren haben Immobilien deutlich an Wert gewonnen, was für Eigentümer gute Nachrichten sind, für Käufer aber mit einem höheren Finanzbedarf verbunden ist.

Die durchschnittlichen Preissteigerungen der Immobilien lagen deutlich über der allgemeinen Inflationsrate. Haupttreiber sind hierbei die gestiegenen Baukosten sowie Anforderungen an die Energieeffizienz. Diese haben dazu geführt, dass für die heutige Generation der Kauf einer Immobilie immer schwieriger wird und der Traum des Eigenheims in weite Ferne rückt.

Wichtige Informationen über die Inflationsraten

Preissteigerungen führen zu höheren Ausgaben und damit verbunden einer Geldentwertung. Zwar sollten Einkommenserhöhungen die Preiserhöhungen mindestens ausgleichen, doch ist es für Dich sicherlich interessant zu erfahren, wo die Preisniveaus der Zukunft liegen.

Verwende die bereitgestellten Inflationsrechner, um handfeste Daten zu erhalten. So musst Du nicht mehr Deinem Gefühl vertrauen, sondern erhältst ein genaues Ergebnis darüber, wie viel Dein Geld in Zukunft wert ist oder wie teuer Immobilien sein werden.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Annuitätenrechner – Das Annuitätendarlehen selbst kalkulieren

Budgetrechner – Berechne den maximalen Kaufpreis der Immobilie

Nebenkostenrechner – Berechne die Kaufnebenkosten beim Hauskauf online