Inhaltsverzeichnis

Auf einen Blick

Nach alter Tradition bestehen die obersten Lebensziele darin, ein Kind zu zeugen, ein Haus zu bauen und einen Baum zu pflanzen. Zwar hat das Leben heutzutage sehr viel mehr zu bieten und es kommt darauf an, sich selbst Ziele zu setzen und Träume zu erfüllen. Doch der Wunsch nach einem Eigenheim steht weiterhin hoch oben auf der Liste.

Wirkt ein eigener kleiner Garten vielmals einladender als ein kleiner Balkon einer Stadtwohnung. Insbesondere, wenn Nachwuchs geplant ist, besteht das Verlangen nach mehr Platz, um dem eigenen Kind mehr Raum zur Entfaltung zu bieten.

Angesichts steigender Immobilienpreise rückt die Verwirklichung des Traumes jedoch in weite Ferne. Zu allem Überfluss gesellen sich zum eigenen Frust auch das Unverständnis älterer Generationen hinzu. Wer musste nicht schon leicht hämische Kommentare über sich ergehen lassen, dass es „früher“ doch auch mit etwas Anstrengung geklappt habe? Denn selbst mit nur einem arbeitenden Partner im Haushalt sei es möglich gewesen, ein Haus zu bauen.

Sind die Kommentare der älteren Generation gerechtfertigt und heutzutage seien Familien zu sehr verwöhnt und nicht mehr bereit auf den gewohnten Luxus zu verzichten oder sind die Baukosten unverhältnismäßig stark gestiegen?

Kritische Stimmen

Immer mehr Stimmen werden laut, dass der Immobilienkauf heutzutage kaum mehr realistisch sei. Lockten vor wenigen Jahren noch Nullzinsen, sind die Finanzierungskosten mittlerweile spürbar gestiegen.

Angesichts der Steigerungen ist das Interesse nach Immobilien leicht gesunken.[1] Verkäufer müssen Preisabschläge und eine längere Wartezeit hinnehmen, um einen Käufer zu finden. Ob die negative Stimmung gerechtfertigt sei, dazu besteht in der Medienlandschaft kein einheitliches Bild.

So schreiben die Autoren der Kolumne in der FAZ[2] etwa, dass die heutige Generation keinen Verzicht mehr üben könne und daher es nicht möglich sei, genügend Eigenkapital aufzubauen. Mal einen Sommer auf den Urlaub zu verzichten und das Geld lieber als Rücklage zu nutzen, wäre sinnvoller und die Immobilienfinanzierung heutzutage einfacher als noch für die älteren Generationen.

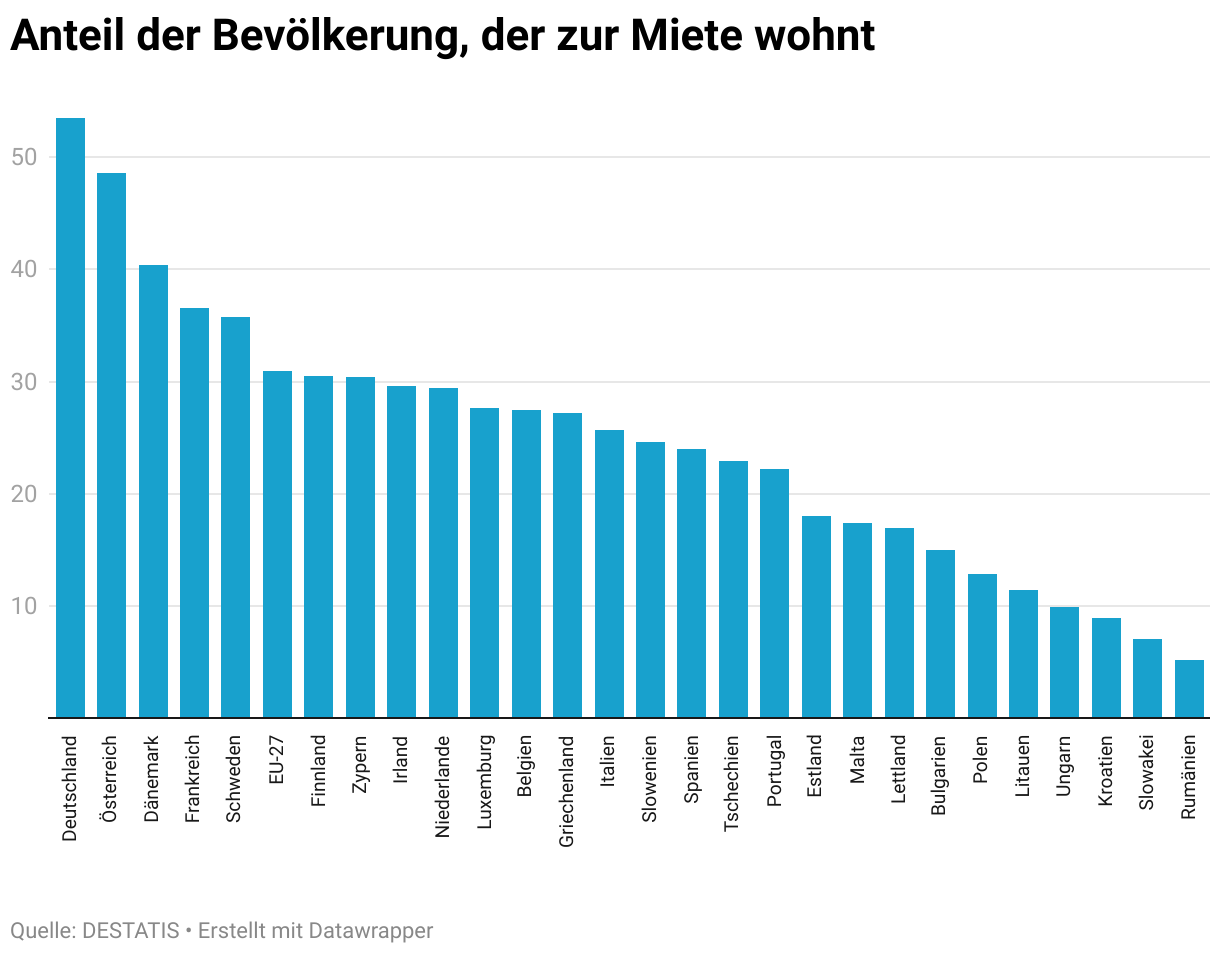

Zustimmend zeigt sich Sebastian Hoff vom RND[3]. Er bezieht sich auf die niedrige Eigentumsquote in Deutschland. Im europäischen Vergleich liegt Deutschland auf dem letzten Platz und weist den höchsten Anteil an Mietern auf. Neben flexiblen Anforderungen des Arbeitsmarktes seien dafür auch die schwierigen Voraussetzungen bei der Immobilienfinanzierung verantwortlich. Die Mieten seien relativ hoch, viel Eigenkapital erforderlich und die Preise insbesondere in den vergangenen Jahre stark gestiegen. All dies führe dazu, dass es nur für eine kleine Gruppe realistisch sei, sich ein Haus zu kaufen.

Ähnlich beschreibt es auch die Autorin des WDRs Minh Thu Than[4]. Zwar weisen einige Indikatoren darauf hin, dass objektiv gesehen der Immobilienkauf einfacher sein müsste, doch zeige sich für jüngere Personen ein deutlich komplexeres Bild. So sei es schwer, aus dem Sog der hohen Mieten und den zeitgleich gestiegenen Anforderungen des Eigenkapitals zu entkommen.

Woher kommt also die Diskrepanz zwischen den „offiziellen“ Daten, welche sagen, dass die Finanzierung heute erschwinglicher sein müsste, entgegen den Stimmen der jüngeren Generation, welche sich darüber beklagt, dass der Immobilienkauf heutzutage mit größeren Herausforderungen verbunden sei.

In dieser Studie werden die unterschiedlichen Voraussetzungen der 1970er und 2020er Jahre gegenübergestellt, aufgezeigt, wie sich die Immobilienpreise entwickelt haben und ob es tatsächlich schwerer ist, sich ein durchschnittliches Eigenheim zu kaufen.

Allgemeine Preisanstiege

Um einen Rückschluss darüber zu ziehen, ob Immobilien heutzutage teurer seien, wäre es das einfachste, die Preise zu vergleichen. Daraus ließe sich tatsächlich ablesen, dass die Immobilienpreise gestiegen seien.

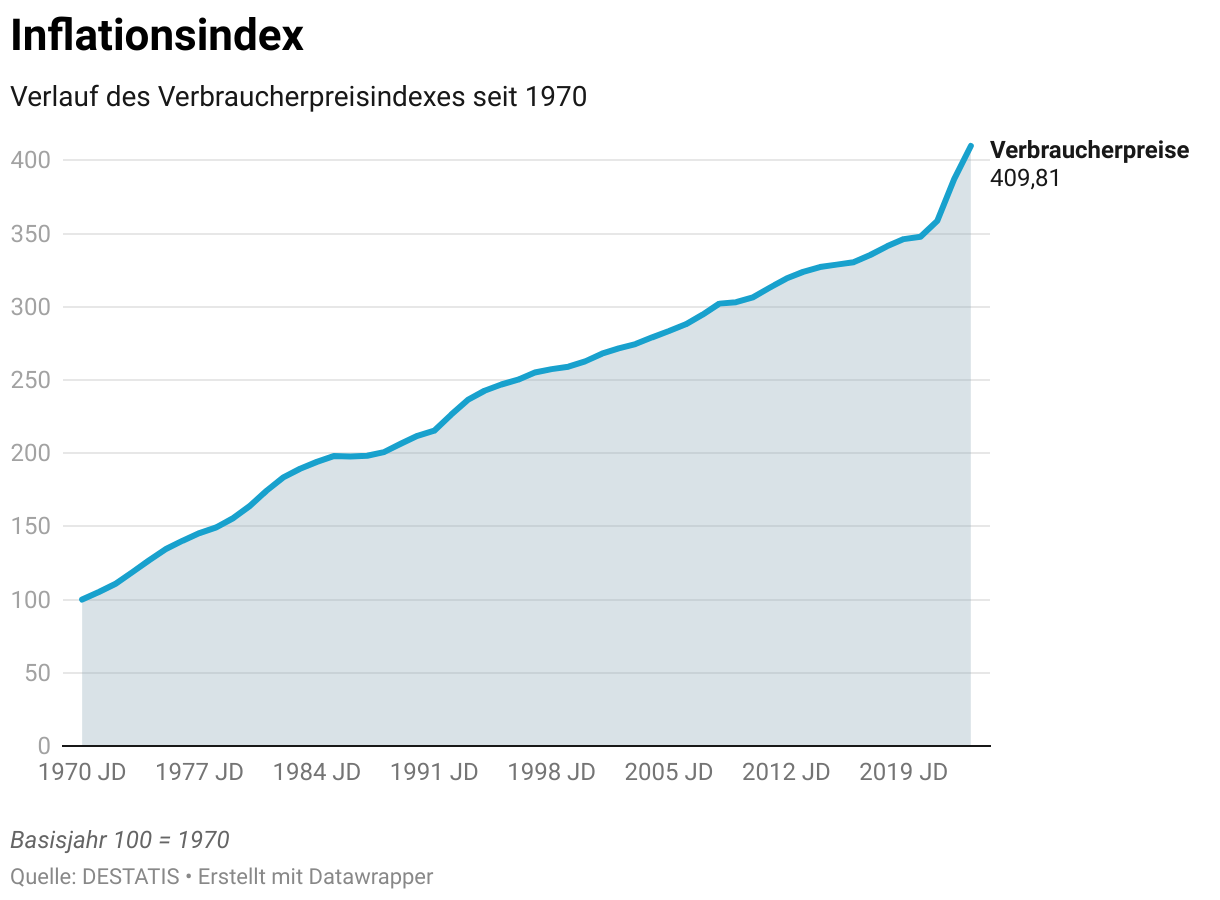

Die Betrachtung der nominellen Preise[5] ist jedoch wenig zielführend. Dabei bleibt die Inflation unberücksichtigt, welche die Entwertung des Geldes darstellt. Auf EU-Ebene besteht das Ziel, dass die Inflation sich auf einen Wert von ca. 2 Prozent einpendelt. Damit wäre eine hohe Preisstabilität gewährleistet, ohne dass eine Deflation zu befürchten sei.

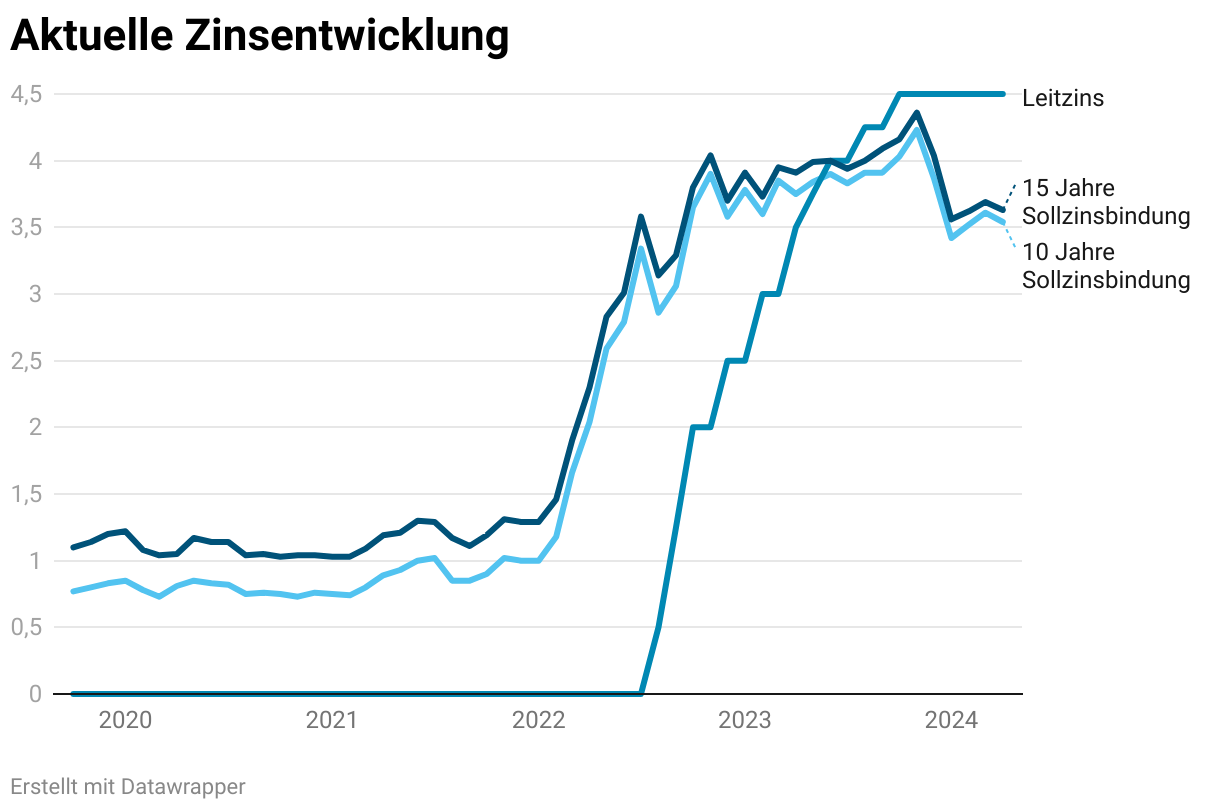

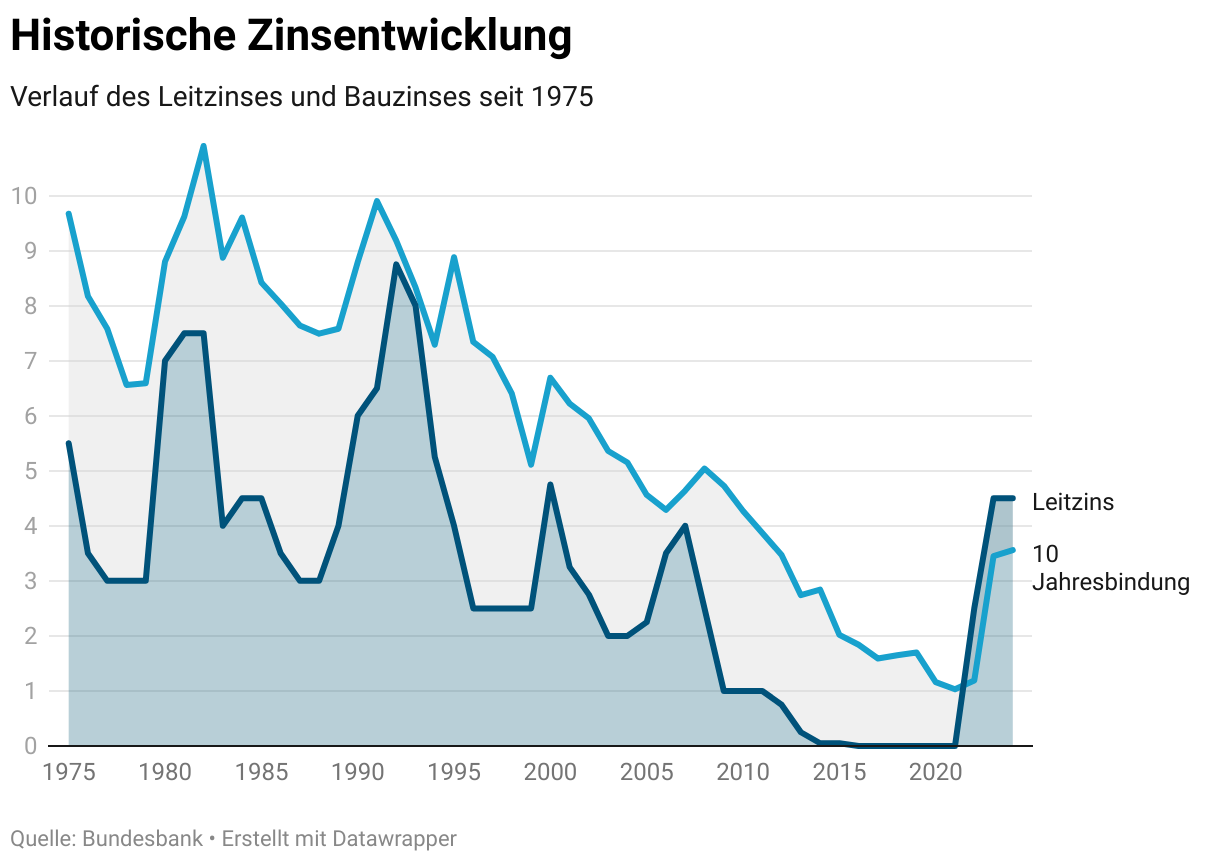

Gesteuert wird die Inflation im Wesentlichen durch den Leitzins. Die EZB legt fest, zu welchem Zinssatz sich die Kreditinstitute das Kapital leihen dürfen. Dieser dient als Orientierung für die Kreditvergabe.

Ein höherer Leitzins führt zu einer Verlangsamung des Wirtschaftskreislaufs. Die Kapitalbeschaffung für Unternehmen ist teurer, sodass Investitionen verzögert werden. Letztlich sorgen die höheren Leitzinsen für ein Abflauen der Wirtschaftsaktivitäten, deren Ziel das Eindämmen einer ausufernden Inflation ist.

Nennenswerte Inflationsphasen lagen lediglich zu Beginn der 2020er Jahre vor. Ein minimaler Leitzins stützte die Wirtschaft, um einer Rezession vorzubeugen. Mittlerweile hat sich die Inflation jedoch wieder auf dem gewünschten Wert von um die 2 Prozent stabilisiert und deutliche Preissteigerungen bleiben aus.

Für die Bewertung, ob bestimmte Güter über einen längeren Zeitverlauf teurer geworden sind, ist die Inflation zu berücksichtigen. Erst unter deren Einbeziehung ergibt sich ein realer Wert, welcher einen Vergleich ermöglicht. Verwende den Inflationsrechner, um die zukünftige Kaufkraft zu vergleichen.

In dieser Studie ist bei der Betrachtung der Zahlen der reale Wert maßgeblich. Nominelle Preise sind für die Bewertung uninteressant und würden nicht die tatsächlichen Gegebenheiten widerspiegeln.

Entwicklung Immobilienpreise

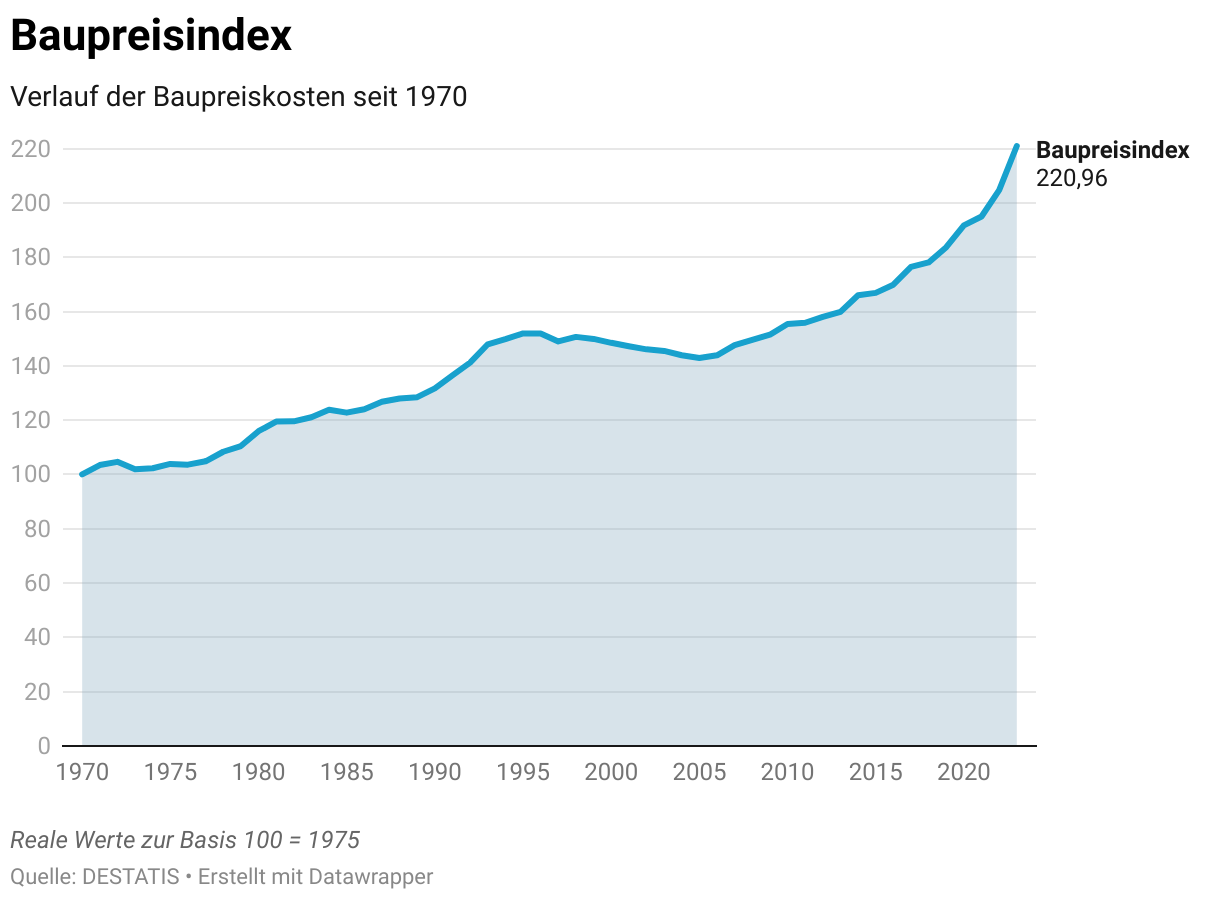

Einer der größten Aufhänger ist die Entwicklung der Immobilienpreise. Meist fallen Vergleiche, dass das gleiche Haus in den 1970er Jahren doch nur wenige zehntausende Euro gekostet hätte, während jetzt ein Kaufpreis von mehreren hunderttausend Euro aufgerufen wird. Auf den ersten Blick scheint die Behauptung gerechtfertigt, dass die Immobilienpreise dramatisch gestiegen seien.

Hierbei ist jedoch die gleiche Kritik gerechtfertigt, wie bei der allgemeinen Betrachtung von Konsumgüterpreisen. Denn dass in einem Zeitraum von ca. 50 Jahren die Immobilienpreise sich vervielfachen, ist keine Überraschung. Die Frage ist letztlich, ob sich die Steigerungen mit der vorliegenden Inflation erklären lassen oder ob Häuser und Wohnungen überproportional im Preis gestiegen sind.

Bei der Betrachtung der Immobilienpreise über einen Zeitraum der letzten 50 Jahre zeigt sich, dass diese durchschnittlich im Realwert kaum eine Veränderung erfuhren. Sie haben sich mit kleineren Abweichungen um den Index von 100 bewegt, sodass die Preise stets vergleichbar waren.

Erst mit Beginn der 2010er Jahre ist zu erkennen, dass die Immobilienpreise einem stärkeren Aufwärtstrend folgten. Dieser ist ab 2020 nochmals deutlicher zutage getreten.

Ausgangspunkt für den drastischen Anstieg in den vergangenen Jahren waren die niedrigen Zinsen. Diese haben dazu geführt, dass immer mehr Käufer auch ohne nennenswertes Eigenkapital sich eine Immobilie leisten konnten. Die Darlehen waren günstig und dank einer längeren Sollzinsbindung wollten Käufer von dieser günstigen Zinsumgebung profitieren. In der Folge hat die hohe Nachfrage zu einem Anstieg der Immobilienpreise geführt, welcher nicht allein durch die Inflation zu erklären war.

Die Immobilienpreise liegen heutzutage unter Einbeziehung der Inflation über dem Niveau der 1970er Jahre. Somit ist zumindest die Behauptung bestätigt, dass Häuser und Wohnungen heutzutage einen höheren Preis aufweisen.

Finanzierungskosten im Vergleich

In der Tat sind die Immobilienpreise gestiegen. Daraus den Rückschluss zu ziehen, dass das Eigenheim teurer wäre, ist jedoch zu kurz gedacht. Denn die Gesamtkosten ergeben sich stets aus dem Zusammenspiel des Kaufpreises, des Eigenkapitals und des Zinssatzes. Letzterer fand bisher keine Berücksichtigung bei der Bewertung, ob Immobilien heutzutage teurer seien.

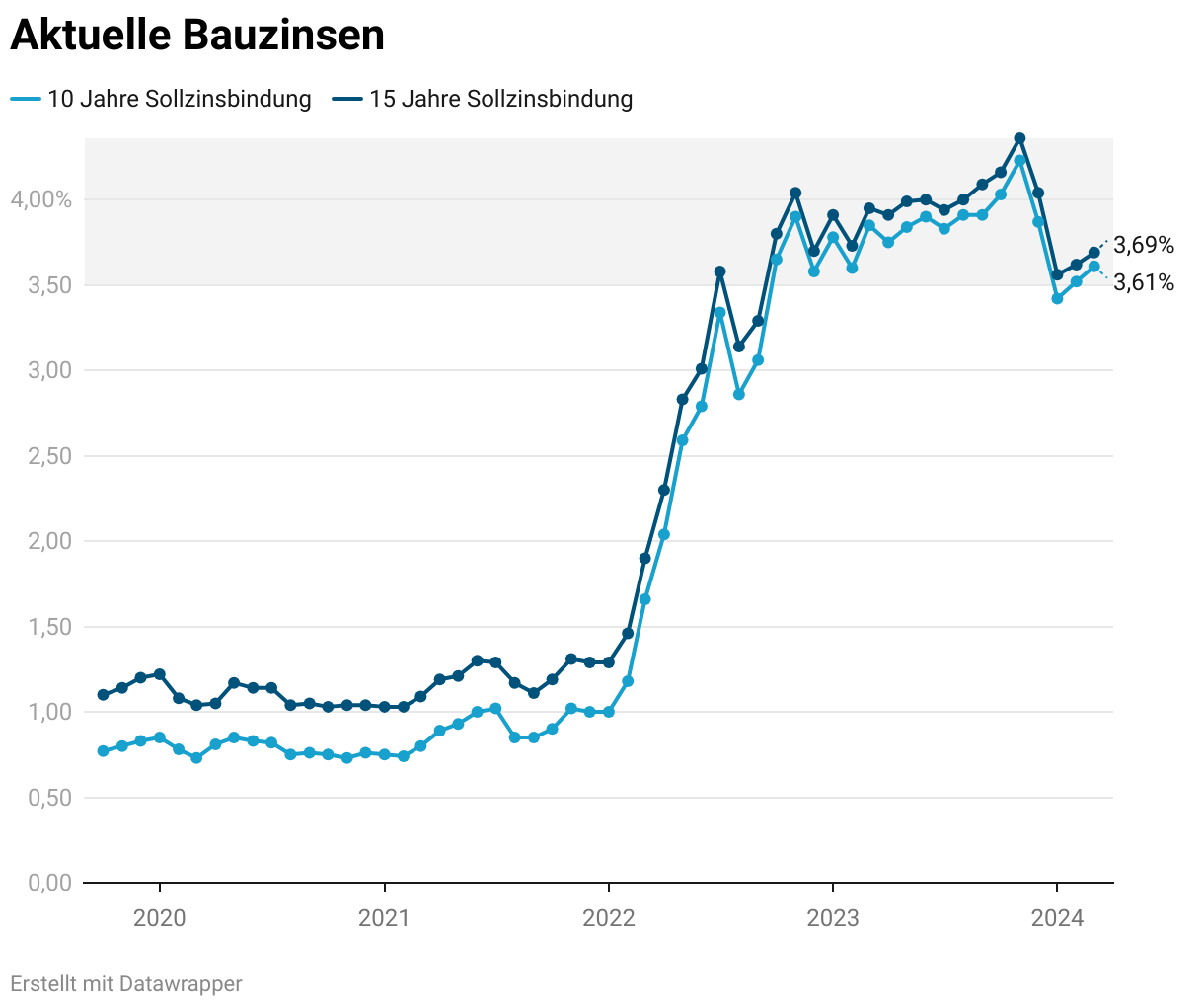

Ausgelöst von der Nullzinspolitik war eine Erhöhung des Leitzinses notwendig, um die Inflation einzudämmen. Da der Bauzins sich am Leitzins orientiert, ist ein Zinssatz von weniger als 1 Prozent nicht mehr erhältlich. Mittlerweile bewegt sich der Zinssatz für die Finanzierung des Eigenheims zwischen 3 und 4 Prozent.

Für Käufer stellt diese Entwicklung einen deutlichen Dämpfer dar. Liegen die Finanzierungskosten doch wesentlich höher bzw. als Ausgleich wäre mehr Eigenkapital erforderlich.

Obwohl das derzeitige Zinsniveau als deutliche Steigerung wahrgenommen wird, ist es historisch gesehen, weiterhin relativ gering. In den 1970er Jahren waren Zinsen von etwas weniger als 10 Prozent keine Seltenheit.

Was dies für die Gesamtkosten bei der Immobilienfinanzierung bedeutet, lässt sich anhand des bereitgestellten Rechners veranschaulichen. Dieser bezieht sich auf den Immobilienpreis und zeigt einen Vergleich der unterschiedlichen Situationen an.

Vergleiche die Situationen für den Bau eines Eigenheims in den Jahren 1975 vs. 2024

Nutze den nachstehenden Rechner, um die Finanzierungskosten für das identische Objekt im Jahr 1975 sowie 2024 zu vergleichen. Die Berechnung erfolgt unter Berücksichtigung der Inflation, der Nebenkosten, der Einkommensentwicklung sowie der Baukosten zu den jeweiligen Zeiträumen.

Pauschal lässt sich nicht sagen, dass die Finanzierung entweder in den 1970er Jahren günstiger oder teurer gewesen sei. Während die Immobilienpreise gestiegen sind, sorgen die gesunkenen Zinsen für eine individuelle Dynamik.

Anstieg der Baukosten

Die Immobilienpreise sind leicht angestiegen. Diese beziehen sich jedoch nur auf die Objekte, die auf dem Immobilienmarkt zum Verkauf stehen. Interessant ist auch der Blick auf die Baukosten, die bei einem Neubau anfallen.

Hierbei ist ein deutlich stärkerer Trend zu erkennen. Die Baukosten haben sich im Vergleich zu den 1970er Jahren, unter Einbeziehung der Inflation, mehr als verdoppelt. Wer also ein neues Haus ganz nach den eigenen Vorstellungen bauen möchte, muss deutlich tiefer in die Tasche greifen.

Die Ursachen hierfür sind vielfältig und die einzelnen Faktoren werden nachstehend erläutert.

Gestiegene Materialkosten

Die Preise für sämtliche Güter sind im Verlaufe der Jahre gestiegen. Die Materialkosten für den Bau eines Hauses haben jedoch vor allem den in den letzten drei Jahren einen extremen Anstieg erlebt. Hierzu zählen grundlegende Materialien wie Holz, Beton oder Gypsum. Erst kürzlich ist das Preisniveau wieder leicht gesunken, sodass die Baukosten sich erholen.[6]

Höhere Auflagen hinsichtlich der Energieeffizienz

Einer der größten Einflussfaktoren für den Bau eines Eigenheims heutzutage ist die Energieeffizienz. In den 1970er Jahren war das Bewusstsein einer energieeffizienten Bauweise kaum vorhanden. Zwar hat die Ölkrise kurzzeitig aufgezeigt, dass die Ressourcen endlich sind und es sinnvoll ist, sparsam mit ihnen umzugehen, doch hat ein wirkliches Umdenken nicht stattgefunden.

Innerhalb der letzten 20 Jahren hat sich die Lebensrealität deutlich gewandelt. Höhere Energiepreise und die Belege für den Klimawandel haben zu Auflagen seitens der Politik geführt. Die EU hat sich verpflichtet, den Ausstoß der Treibhausgase zu senken, um ein weiteres Vorantreiben der Erwärmung zu verhindern.

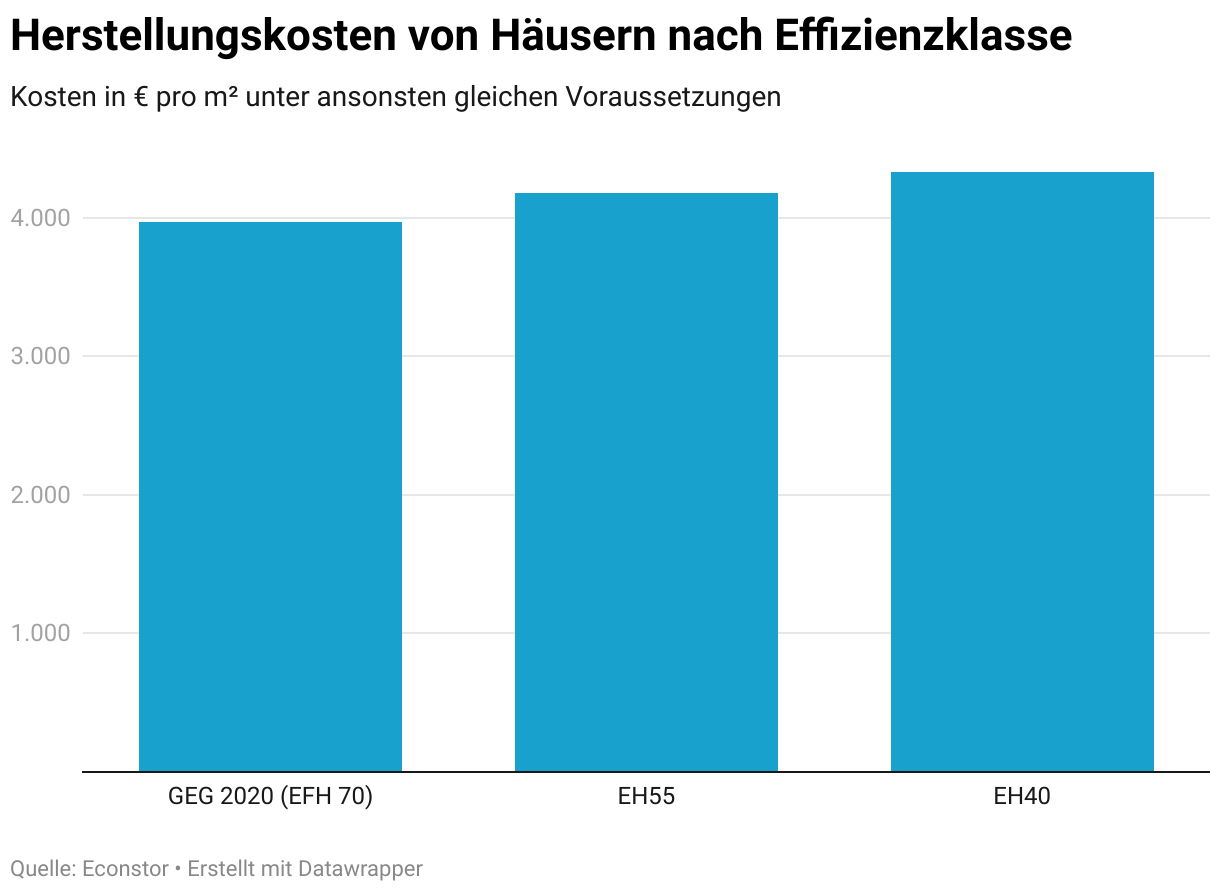

Demzufolge besitzen Häuser höhere Anforderungen an die Energieeffizienz. Sie sind stärker gedämmt und über moderne Fenster geht weniger Energie verloren.

Was zu Ersparnissen bei den Unterhaltskosten führt, schlägt sich jedoch deutlich auf die Baukosten nieder. Allein der Schritt von EH 70 zu EH 40 geht mit einer Kostensteigerung von ca. 10 Prozent einher (https://www.econstor.eu/bitstream/10419/279788/1/1869539052.pdf S. 14).[7]

Nicht einbezogen sind hierbei Kosten für die Berücksichtigung von erneuerbaren Energien bei der Versorgung des Hauses. Besonders die Installationskosten fallen bei einer Solaranlage stark ins Gewicht, während die reinen Fertigungspreise sogar rückläufig sind.

Mehr Wohnfläche

Zu bedenken ist auch, dass die Standards hinsichtlich der Haushalte verschoben haben. Waren die Familien vor einigen Jahrzehnten noch größer und war es keine Seltenheit, dass drei Generationen gemeinsam unter einem Dach gelebt haben, ist die Realität heutzutage eine andere.

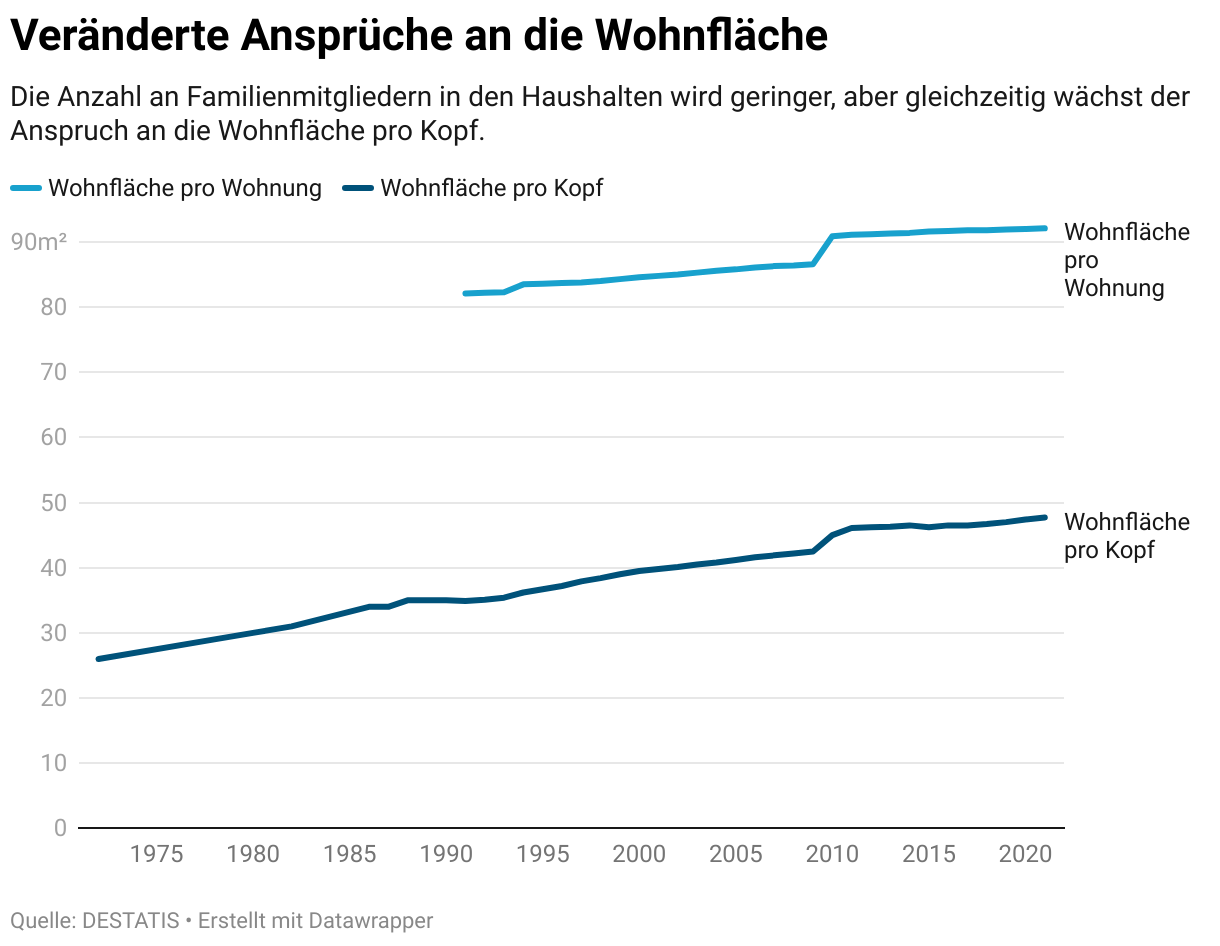

Die Anzahl an Kindern ist niedriger und gleichzeitig besteht der Anspruch nach immer mehr Platz. Dies mag zwar der freien Entfaltung zuträglich sein, sorgt allerdings auch für höhere Kosten. So ist die Wohnfläche pro Kopf von 26,4m² im Jahr 1972 auf mittlerweile 47,7m² gewachsen.(https://www.gesis.org/fileadmin/upload/dienstleistung/daten/soz_indikatoren/Schluesselindikatoren/W004.pdf)

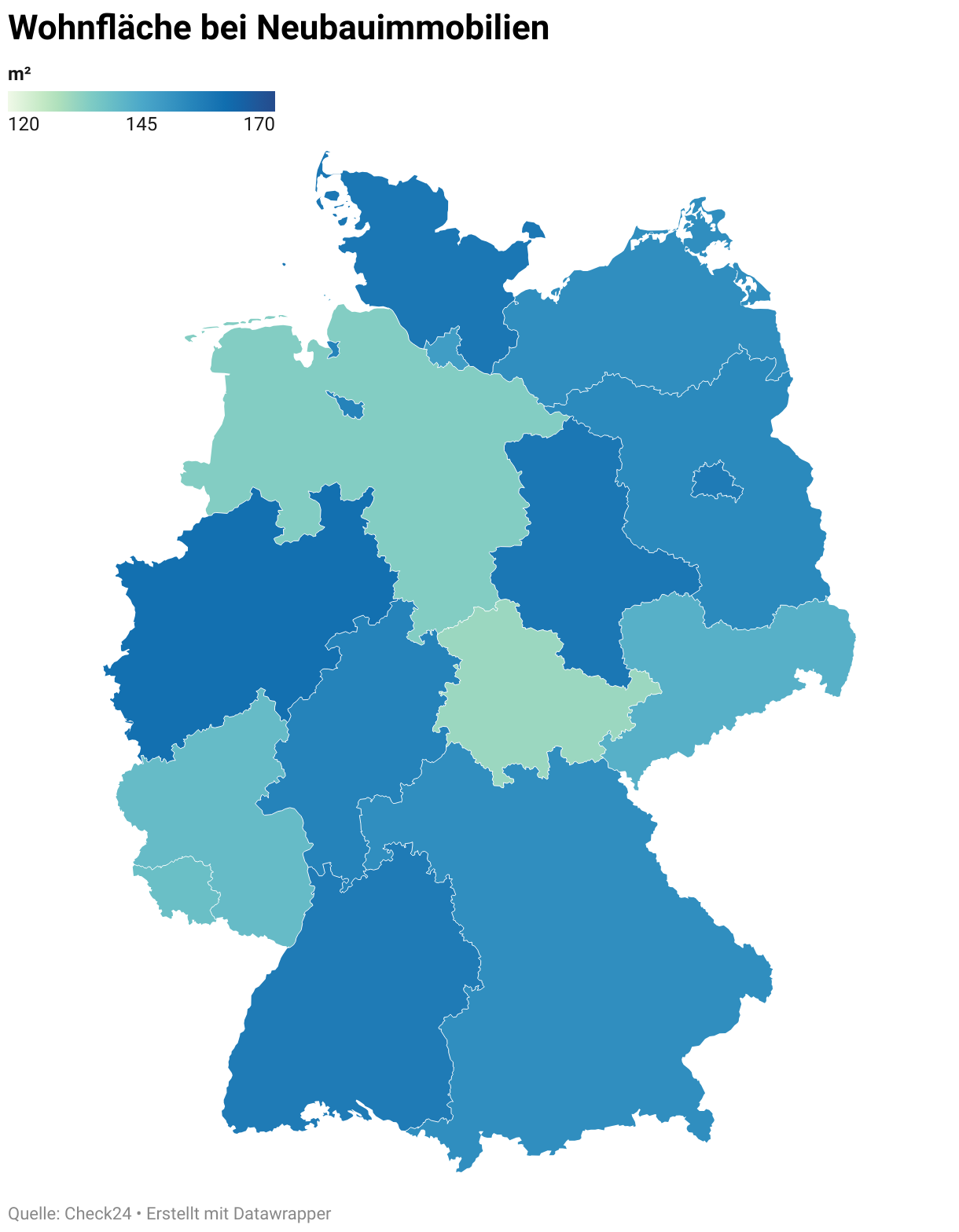

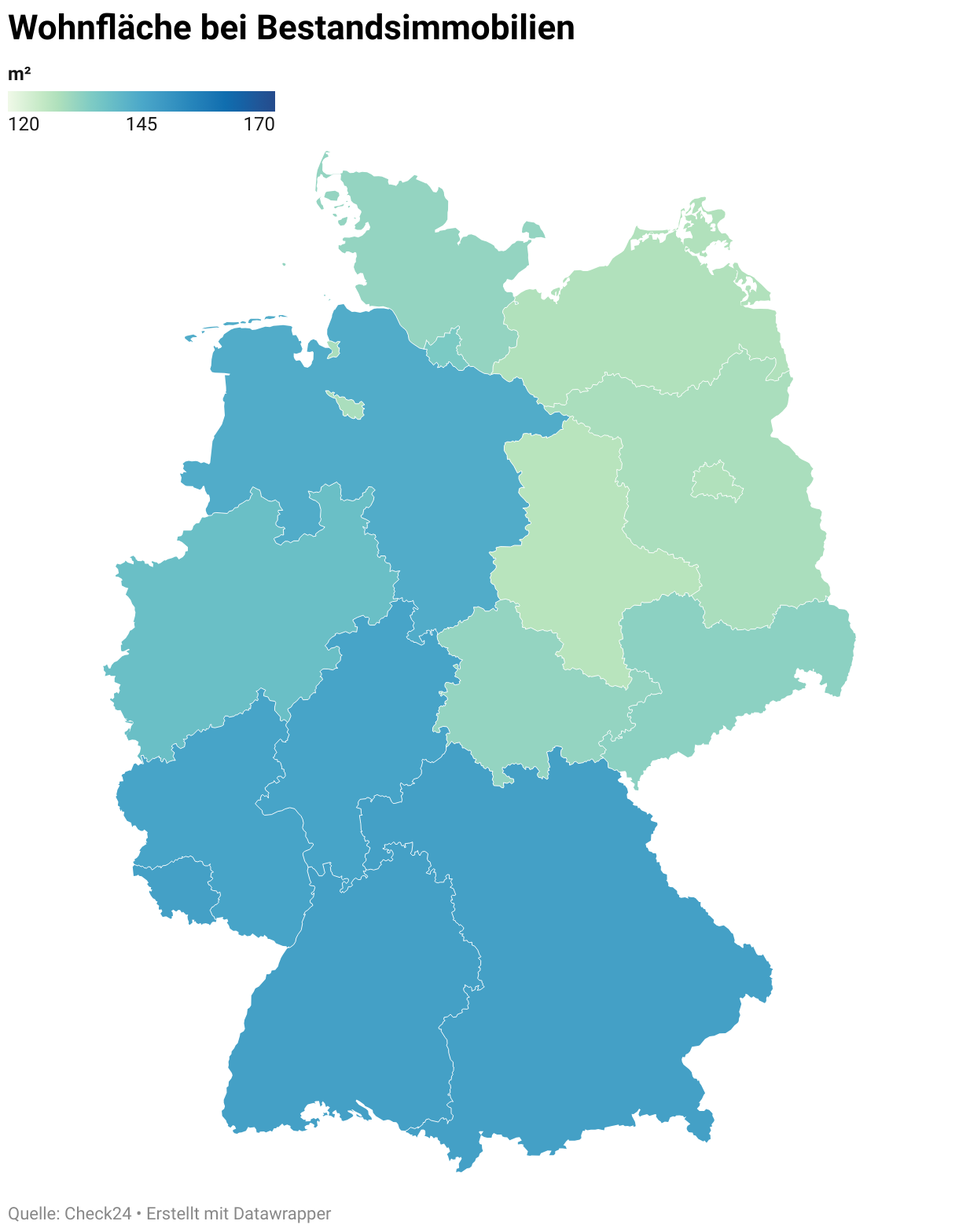

Auch ein Vergleich von Neubauimmobilien und Bestandsimmobilien zeigt, dass heutzutage in größeren Dimensionen gedacht wird. Häuser weisen regelmäßig eine Wohnfläche von mehr als 150m² auf, wobei kleinere Ausführungen, wie sie in den 1970er Jahren noch häufiger anzutreffen waren, in den Hintergrund geraten (https://www.check24.de/wohngebaeudeversicherung/so-wohnt-deutschland/).

Beim Vergleich, ob Immobilien heutzutage wesentlich schwieriger zu verwirklichen sind, müssen die Ansprüche berücksichtigt werden. Standards aus den 1970er Jahren gelten als nicht mehr zeitgemäß, weshalb zwar die Kosten moderner Häuser steigen, aber auch die Lebensqualität davon profitieren soll.

Einkommensentwicklung

Neben den Preisen spielt das Einkommen die größte Rolle, um einen Erschwinglichkeitsindex zu entwickeln. Denn nur anhand des Verhältnisses lässt sich ablesen, ob es einfacher geworden ist, ein Haus zu kaufen.

Reallöhne

Die Löhne sollen ein Spiegelbild der Produktivität sein. Je produktiver ein Unternehmen und dessen Mitarbeiter arbeiten, desto größer ist der Gewinn, der sich auf alle verteilen lässt.

Was bis zur Mitte des 20. Jahrhunderts noch zutraf, ist mittlerweile keine feste Regel mehr. Die Löhne haben sich von der Produktivität abgekoppelt und eine zunehmende Lücke tritt auf. Der technologische Fortschritt hat dazu geführt, dass die Produktivität je Mitarbeiter zwar immens gestiegen ist, aber diese nicht mehr im vollen Umfang davon profitieren. So steigen zwar die Unternehmensgewinne, aber Arbeitnehmer erhalten nur noch einen geringeren Anteil daran.

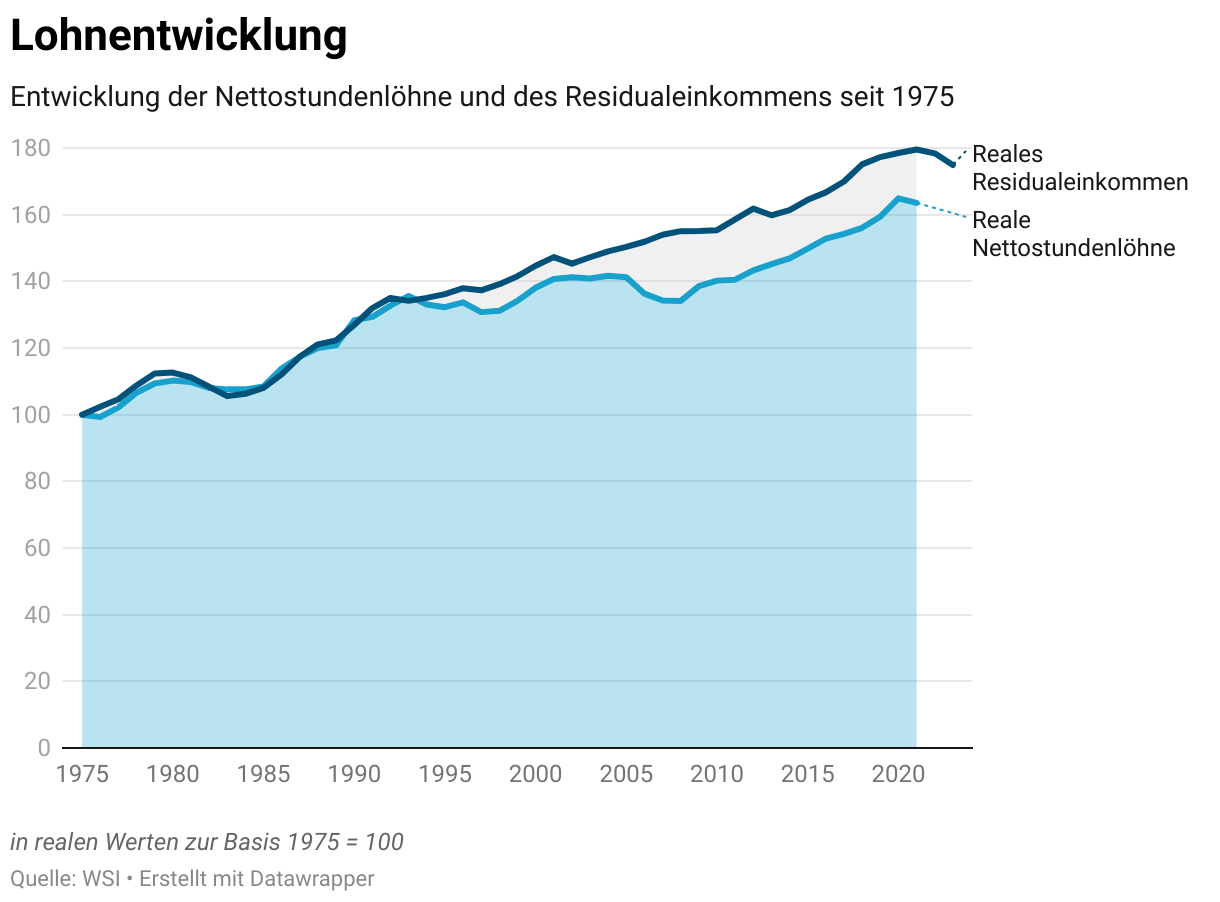

Nichtsdestotrotz ist erkennbar, dass die Reallöhne gestiegen sind. Ein Vergleich der Stundenlöhne zeigt auf, dass diese seit den 1970er Jahren um einen Faktor von mehr als 1,5 zunahmen. Unter Berücksichtigung der Inflation zeigt sich also, dass die Arbeitnehmer Lohnsteigerungen mitnehmen konnten.

Die Betrachtung des letzten Jahrzehnts fällt hingegen nüchterner aus. Die Reallöhne sind weitestgehend stabil und eine spürbare Steigerung ist nicht zu erkennen. Die positive Entwicklung fand eher bis zum Ende des 20. Jahrhunderts statt, wobei derzeit kaum Veränderungen auftreten.

Residualeinkommen

Die allgemeinen Lohnsteigerungen geben ein Gesamtbild darüber ab, wie die wirtschaftliche Lage für den durchschnittlichen Haushalt aussieht. Während einige Publikationen sich bei der Berechnung des Erschwinglichkeitsindexes auf die Reallöhne beziehen, sind damit einige Schwächen verbunden.

Ob das Einkommen ausreicht, um eine Immobilie zu kaufen, hängt im Wesentlichen davon ab, wie hoch das monatlich zur Verfügung stehende Einkommen ist. Das Eigenkapital ist erforderlich, um die Finanzierung abzuschließen und genügend Rücklagen für das neue Eigenheim zu schaffen.

Ein besserer Index hierfür ist das Residualeinkommen. Dieses gibt an, wie viel des Einkommens den Haushalten abzüglich der Wohnkosten im Monat verbleibt. Im Haushaltsbudget nehmen die Wohnkosten meist den größten Anteil ein, weshalb sich aus dem Residualeinkommen präziser ableiten lässt, wie viel Geld für die Lebenshaltungskosten und zum Sparen übrig bleiben.

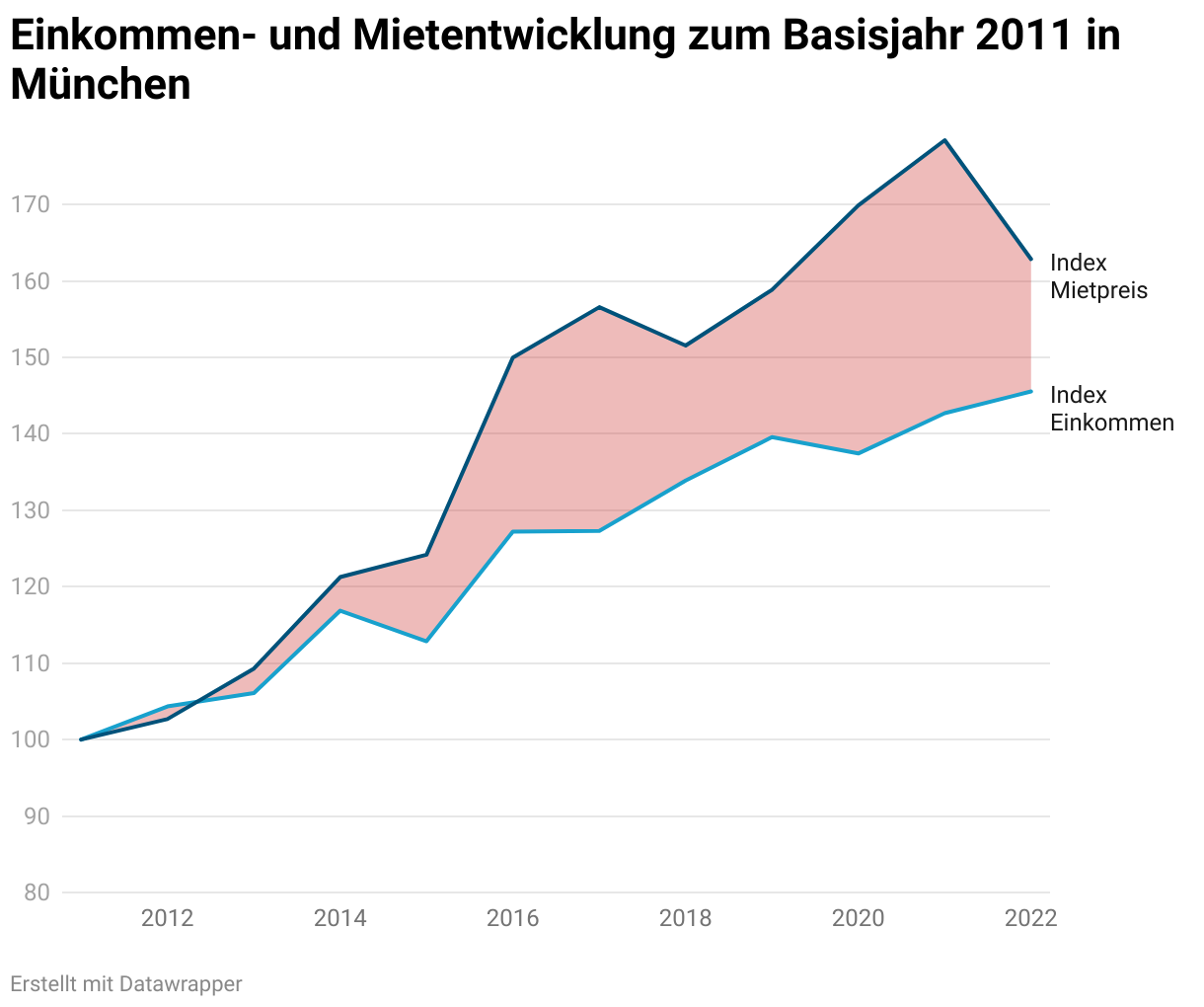

Das Residualeinkommen folgt einer ähnlichen Entwicklung wie die Reallöhne. Eine kontinuierliche Steigerung ist zu erkennen, sodass abzüglich der Wohnkosten den Haushalten mehr Geld verbleibt.

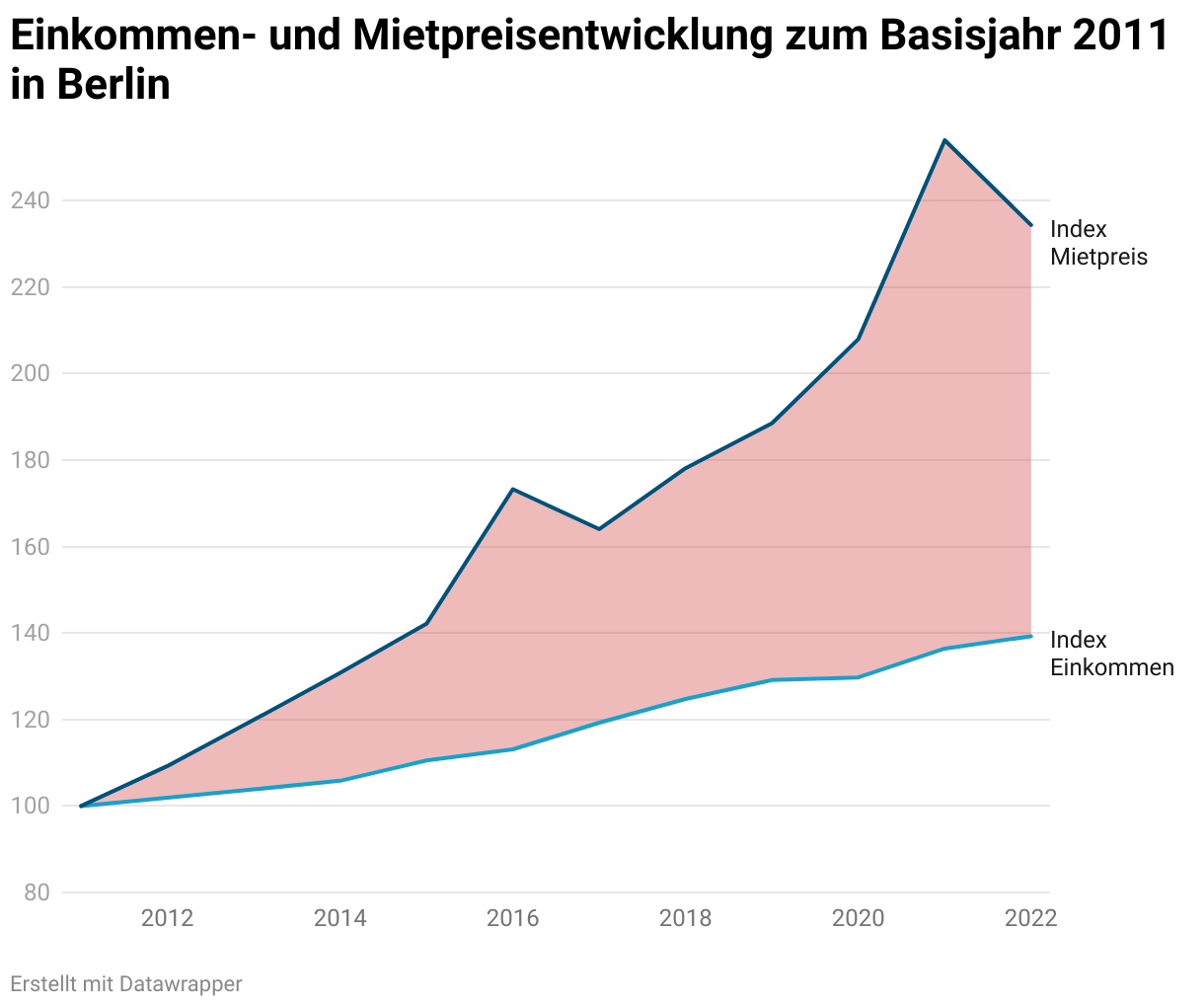

Durchschnittlich sind die Reallöhne gestiegen, was zu einem höheren Lebensstandard führen sollte. In der Realität partizipieren jedoch nicht alle Einkommensgruppen gleichermaßen von den Lohnsteigerungen.

Die Einkommensungleichheit ist gestiegen und Einkommensgruppen in den unteren Dezentilen mussten sogar Verringerungen des Reallohns hinnehmen, während die oberen Einkommensgruppen deutlicher profitiert haben. Somit rückt der Traum vom Eigenheim für Haushalte mit geringeren Löhnen in weite Ferne. Häuser sind zunehmen nur für gehobene Einkommensklassen realisierbar.

Erschwinglichkeitsindex für Immobilien

Aus den präsentierten Kennzahlen lässt sich der Erschwinglichkeitsindex ableiten. Als Basis dienen hierfür sowohl die Reallöhne als auch das Residualeinkommen. In der gemeinschaftlichen Betrachtung lässt sich ein Rückschluss ziehen, in welchem Verhältnis sich die Baukosten bzw. Immobilienpreise zum Einkommen entwickelt haben.

Erschwinglichkeit von Neubauten

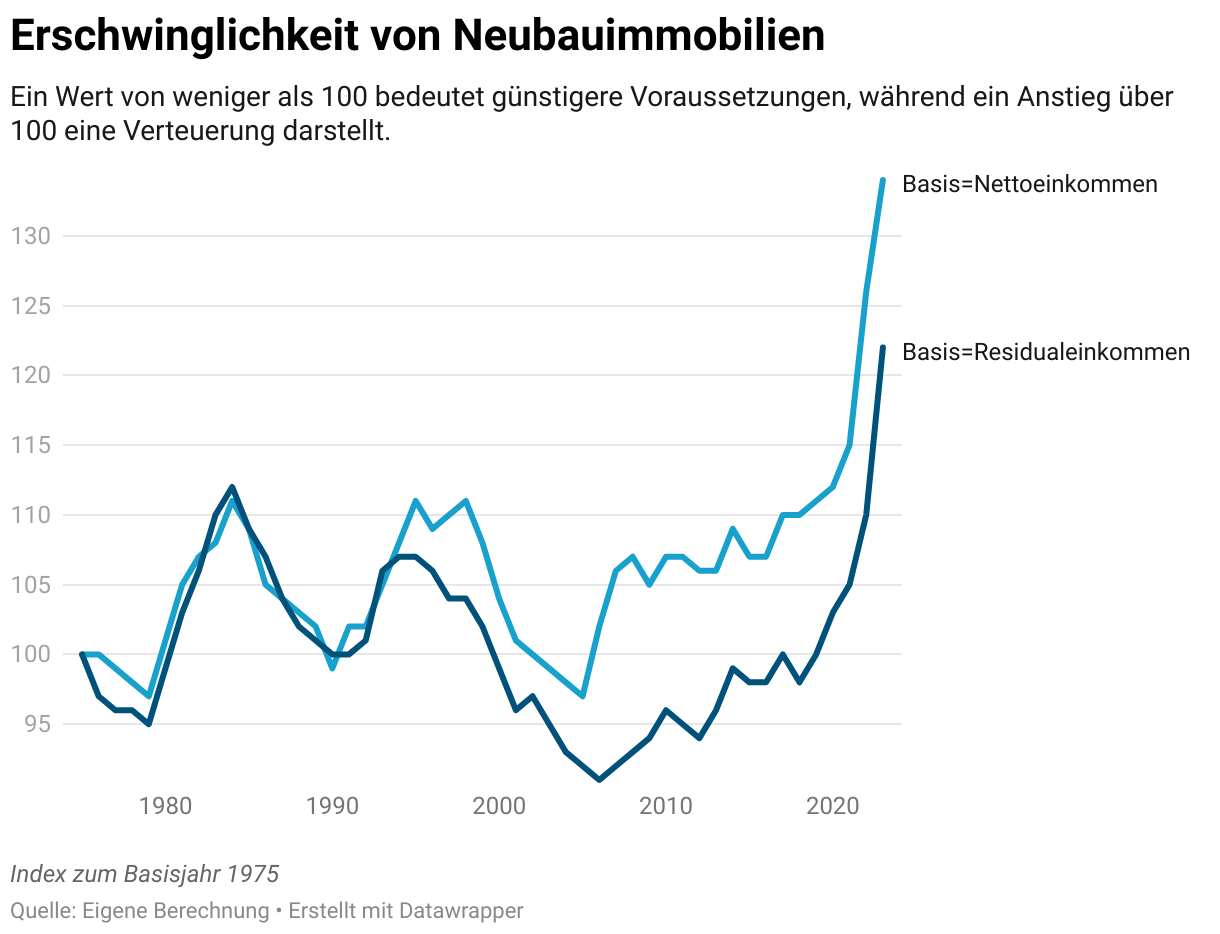

Bezüglich der Neubauten zeigt sich, dass das Kostenniveau über einige Jahrzehnte relativ konstant geblieben ist. Es blieb ungefähr auf einem Wert von 100, woraus zu schließen ist, dass der Hausbau mit einem vergleichbaren Aufwand verbunden war.

Ab den spürbaren Auswirkungen der Corona-Politik wendet sich das Blatt. Der Index kletterte auf Werte von über 130, was bedeutet, dass der Neubau weniger erschwinglich ist. Konnte dies noch zum Teil durch günstige Finanzierungszinsen abgefangen werden, sind die Folgen der Zinssteigerungen fatal.

Die Daten zeigen, dass die heutigen Voraussetzungen für den Bau des Eigenheims schwieriger sind. Die Kostensteigerungen übersteigen die Lohnentwicklung, sodass der Neubau in den 1970er Jahren grundsätzlich erschwinglicher war.

Erschwinglichkeit von Bestandsimmobilien

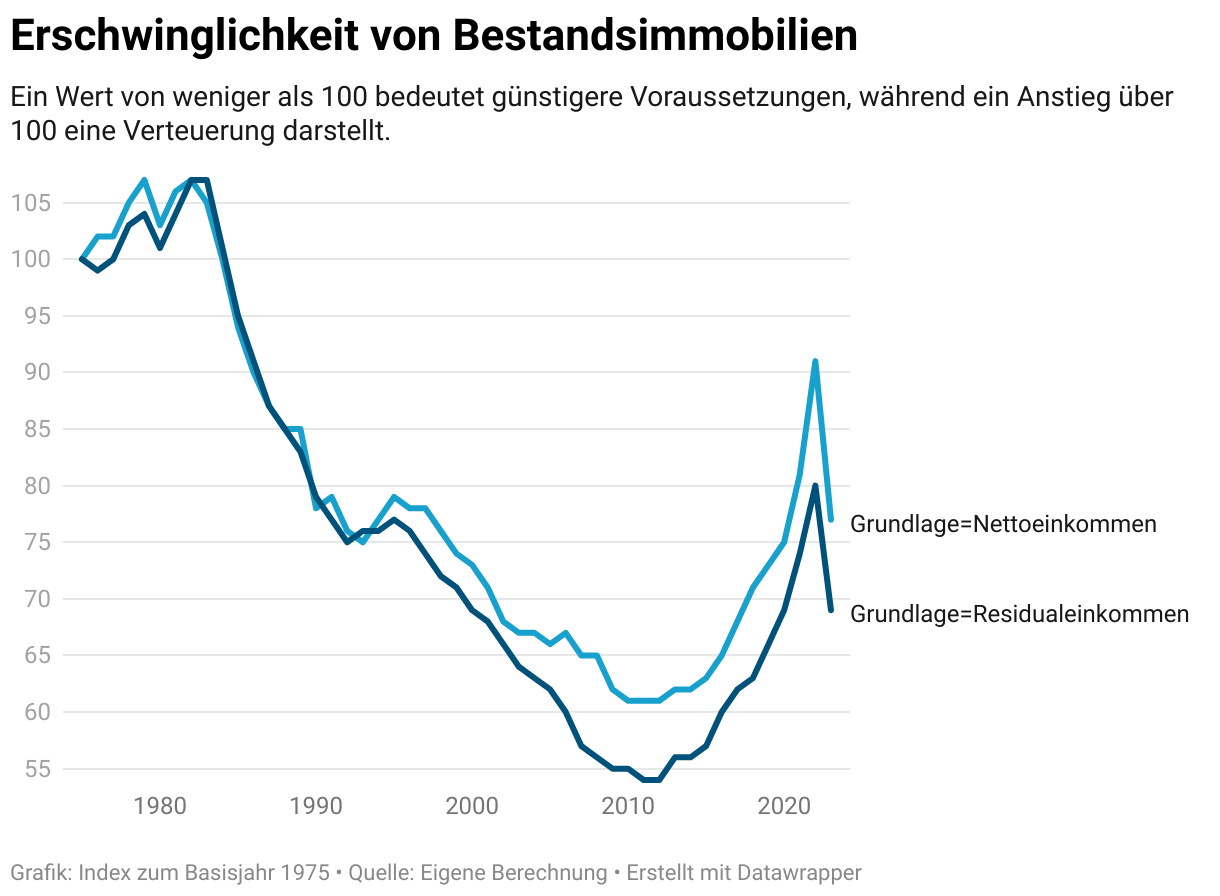

Etwas besser sieht die Lage bei Bestandsimmobilien aus. Während der Neubau mit wesentlich höheren Kosten einhergeht, sind die Preissteigerungen für ältere Immobilien eher moderat. Daraus ergibt sich allerdings nicht, dass diese per se günstiger sind.

Häufig sind beim Kauf der Bestandsimmobilien Investitionen notwendig, um diese hinsichtlich der Energieeffizienz auf den modernen Standard zu bringen. Somit sind selbst für einigermaßen gepflegte Objekte Sanierungskosten im fünf- bis sechsstelligen Bereich üblich.

Zudem entsprechen ältere Häuser weniger den modernen Ansprüchen. Sie sind kleiner, verwinkelter geschnitten und wirken aus heutiger Sicht weniger einladend. So mögen die Bestandsobjekte auf den ersten Blick günstiger sein, doch sind sowohl hinsichtlich der Wohnqualität einige Abstriche hinzunehmen und die Sanierungskosten sind beim Kauf fest einzuplanen.

Vergleich der Finanzierungssituationen

Die Berechnung des Erschwinglichkeitsindexes auf Basis des Residualeinkommens hat zum Ziel, die Lebenswirklichkeit besser abzubilden. Daraus lässt sich ableiten, ob den Haushalten genügend Geld verbleibt, um das Eigenkapital anzusparen und die Kaufnebenkosten zu decken.

Zu beachten ist allerdings, dass jede Finanzierung individuell abläuft. Dabei ist vor allem der Anteil an Eigenkapital relevant, da sich daraus der Bedarf an Fremdkapital ableitet.

Für den Kauf einer Immobilie gilt als Richtlinie, dass rund 30 Prozent des Kaufpreises plus die Nebenkosten aus dem Eigenkapital zu erbringen sind. Die noch offene Summe wird über ein Darlehen finanziert.

Dementsprechend ist auch der Finanzierungszins relevant, um die Erschwinglichkeit zu bewerten. Folgende Beispiele zeigen auf, welcher Gesamtaufwand hinsichtlich unterschiedlicher Eigenkapitalanteile und Kreditlaufzeiten auf die Kreditnehmer zukamen.

Als Grundlage dient ein Immobilienpreis von 400.000 Euro. Dies entspricht dem Medianpreis einer Immobilie in einer B-Stadt.

Auswertung der Finanzierungsbeispiele

Anhand der Kostenübersicht zeigt sich, dass der Bau einer Immobilie unter Berücksichtigung der finanziellen Gegebenheiten in den 1970er Jahren günstiger war. Selbst der höhere Zinssatz fällt im Vergleich zu den Baukosten weniger ins Gewicht. Erst bei außergewöhnlichen langen Kreditlaufzeiten von mehr als 40 Jahren führen die Zinsen zu einer Gesamtaufwand, der mit heutigen Finanzierungen vergleichbar ist.

Hier zeigen sich die immensen Preissteigerungen der letzten Jahre von ihrer unschönen Seite. Die höheren Baukosten sorgen dafür, dass ein Neubau heutzutage nur schwer zu realisieren ist.

Zwar ist auf der anderen Seite auch zu erwähnen, dass die Qualität moderner Häuser denen der 1970er deutlich überlegen ist und die Unterhaltskosten geringer ausfallen, doch schrecken die Anfangsinvestitionen viele Interessenten ab. Es erscheint finanziell sinnvoller, lieber weiter zur Miete zu wohnen und sich nicht langfristig festzulegen. Denn unter den gegebenen Voraussetzungen bedeutet der Hausbau eine lebenslange finanzielle Verpflichtung.

Aufgrund gesetzlich vorgeschriebenen Standards ist es zudem kaum mehr möglich, günstigere und kleinere Häuser zu bauen. Die Kaufnebenkosten erschweren zusätzlich das eher „amerikanische“ Modell, sich in jüngeren Jahren ein kleineres Eigenheim zu kaufen und je nach aktueller Familienplanung zu vergrößern.

Bewertung der Erschwinglichkeit

Mithilfe des erstellen Tools wurde das Ziel verfolgt, einen objektiven Vergleich des Gesamtaufwandes zu verschiedenen Zeitpunkten für den Bau eines Hauses zu ermöglichen. Während das Ergebnis einen klaren Rückschluss erlaubt, bildet selbst diese umfangreiche Berechnung nicht die komplexe Realität ab.

Folgende Einschränkungen und Hinweise sind hinsichtlich der Einschätzung der Erschwinglichkeit zu berücksichtigen. Denn zwar ist unter gleichen Voraussetzungen eine klare Auswertung möglich, doch liegen diese in der Praxis nicht vor.

Früher mehr Eigenleistung, geringere Wohnflächen und kürzere Kreditlaufzeiten

Im Jahr 1975 war der Bau des Eigenheims im Vergleich zu 2024 in vielen Situationen teurer. Der hohe Zinssatz hat die niedrigeren Baukosten mehr als kompensiert und führt bei Kreditlaufzeiten von mehr als 15 Jahren meist zu einem höheren Gesamtaufwand.

Um diesem Mehraufwand entgegenzuwirken, sah die Verwirklichung des eigenen Hauses deutlich anders aus als heutzutage. Zur Reduzierung der Gesamtkosten wurden mehr Eigenleistungen durchgeführt und die Immobilien kleiner geplant.

Insbesondere durch die Mithilfe von Bekannten konnten die Baukosten gesenkt werden. Die Darlehenssumme fiel geringer aus, sodass die monatliche Rate selbst bei einer kürzeren Kreditlaufzeit stemmbar war. So war es möglich, mit relativ geringen finanziellen Mitteln dank der „Muskelhypothek“ den Bau des Eigenheims zu verwirklichen.

Neubau komplexer und an strengere Auflagen gebunden

Konnten frühere Generationen noch relativ viele Arbeiten selbst durchführen, ist dies heutzutage kaum mehr möglich. Zwar wird teilweise argwöhnisch kommentiert, dass die handwerklichen Fähigkeiten abnehmen und sich die Bauherren nicht mehr selbst Hand anlegen möchten, doch ist die Lage deutlich komplizierter.

Denn selbst für Bauherren, die genügend Zeit und die Fähigkeiten besitzen, um selbst mitzuhelfen, sind die Möglichkeiten begrenzt. Moderne Häuser sind wesentlich komplexer und technisch anspruchsvoller.

Auch rechtlich bestehen größere Einschränkungen, die in bestimmten Bereichen vorschreiben, dass die Arbeiten ausschließlich durch Fachpersonen auszuführen seien. Andernfalls würden Bauherren riskieren, den Versicherungsschutz zu verlieren und im Schadensfall keinen Ausgleich zu erhalten.

Demzufolge ist der eigene Spielraum begrenzt, um die Kosten zu senken. Die Gewerke sind deutlich anspruchsvoller und müssen von externen Facharbeitern ausgeführt werden.

Neubau des Eigenheims heutzutage weniger erschwinglich

Aufgrund der vorliegenden Analyse ist nachvollziehbar, dass der Bau des Eigenheims weniger erschwinglich ist. Die Anforderungen und Baukosten sind überproportional gestiegen. Selbst die günstigeren Zinsen und Einkommenssteigerungen können diese Entwicklung nicht ausgleichen.

Zur ganzen Wahrheit gehört aber auch, dass die Ansprüche gestiegen sind. Die durchschnittliche Wohnfläche liegt bei Neubauten mittlerweile bei über 150m². Pro Kopf hat sich die Wohnfläche sogar fast verdoppelt.

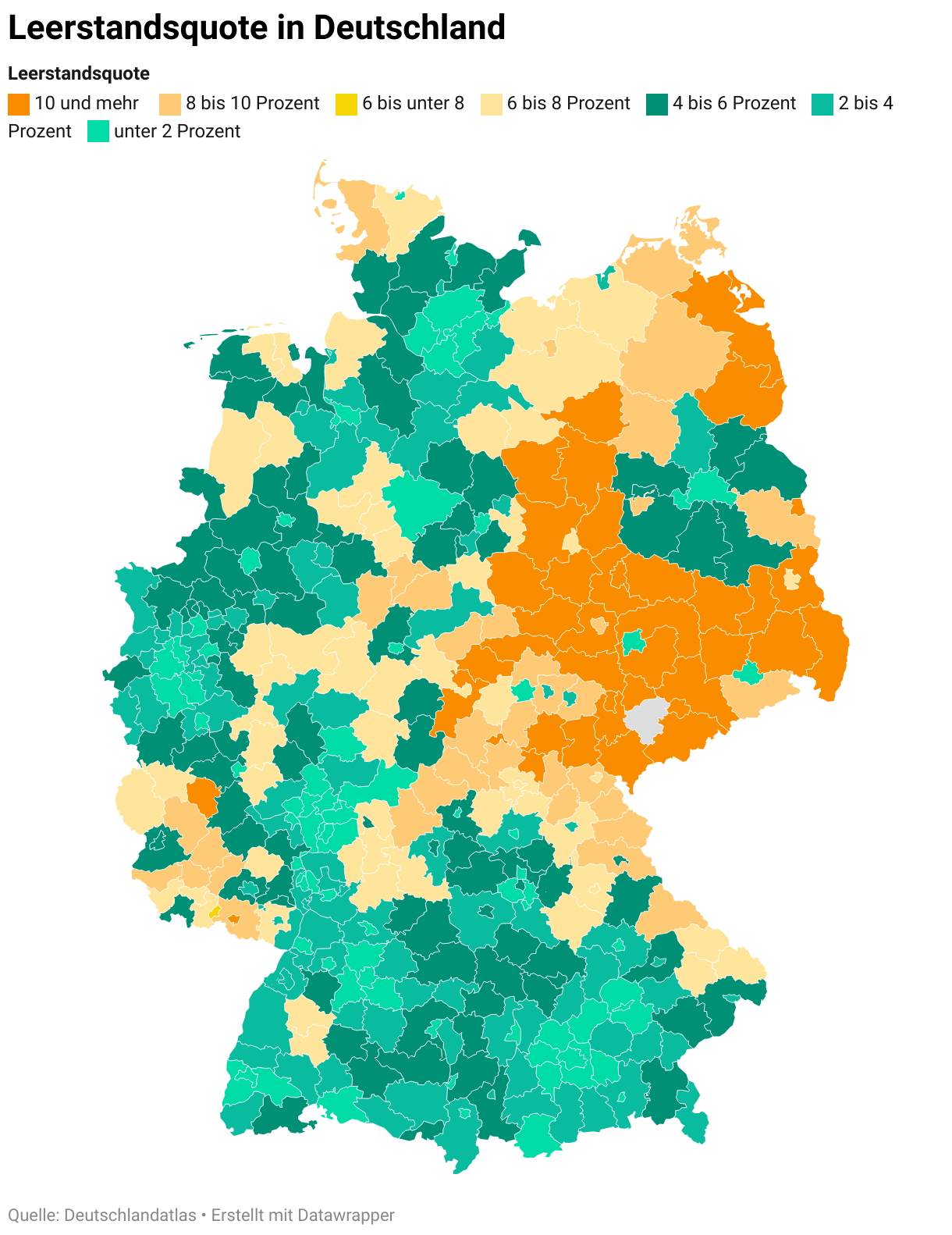

Ebenso ist auch relevant, wo sich das Eigenheim befinden soll. In den vergangenen Jahren ist die Landflucht ein immer stärker werdendes Phänomen. Die Bevölkerung konzentriert sich in den Ballungsgebieten, was regional zu einer stärkeren Nachfrage und größeren Preissteigerungen führt.

Während auf dem Land, insbesondere im Osten Deutschlands, ein größerer Leerstand vorherrscht, ist der Wohnraum in den Metropolregionen knapp. Selbst die Speckgürtel stoßen an die Grenze der Belastbarkeit.

So ist die geringere Erschwinglichkeit auch darauf zurückzuführen, dass eine größere Konzentration der Menschen in den städtischen Regionen erfolgt. Die Bevölkerungsdichte nimmt zu, was zu einem stärkeren Druck auf dem Immobilienmarkt führt.

Abschließend ist das Klagen über die schwierige Situation, in denen sich junge Familien bei der Baufinanzierung befinden, verständlich. Teilweise sind die Probleme aber auch hausgemacht, da weniger Menschen auf dem Land leben möchten und sich nicht mit kleineren Objekten zufriedenstellen.

Zukünftige Aussichten

Die Voraussetzungen sind für Immobilienkäufer derzeit mit einigen Hürden verbunden. Gestiegene Baukosten und die konzentrierte Nachfrage in den Metropolregionen führen zu einem gestiegenen Finanzierungsbedarf.

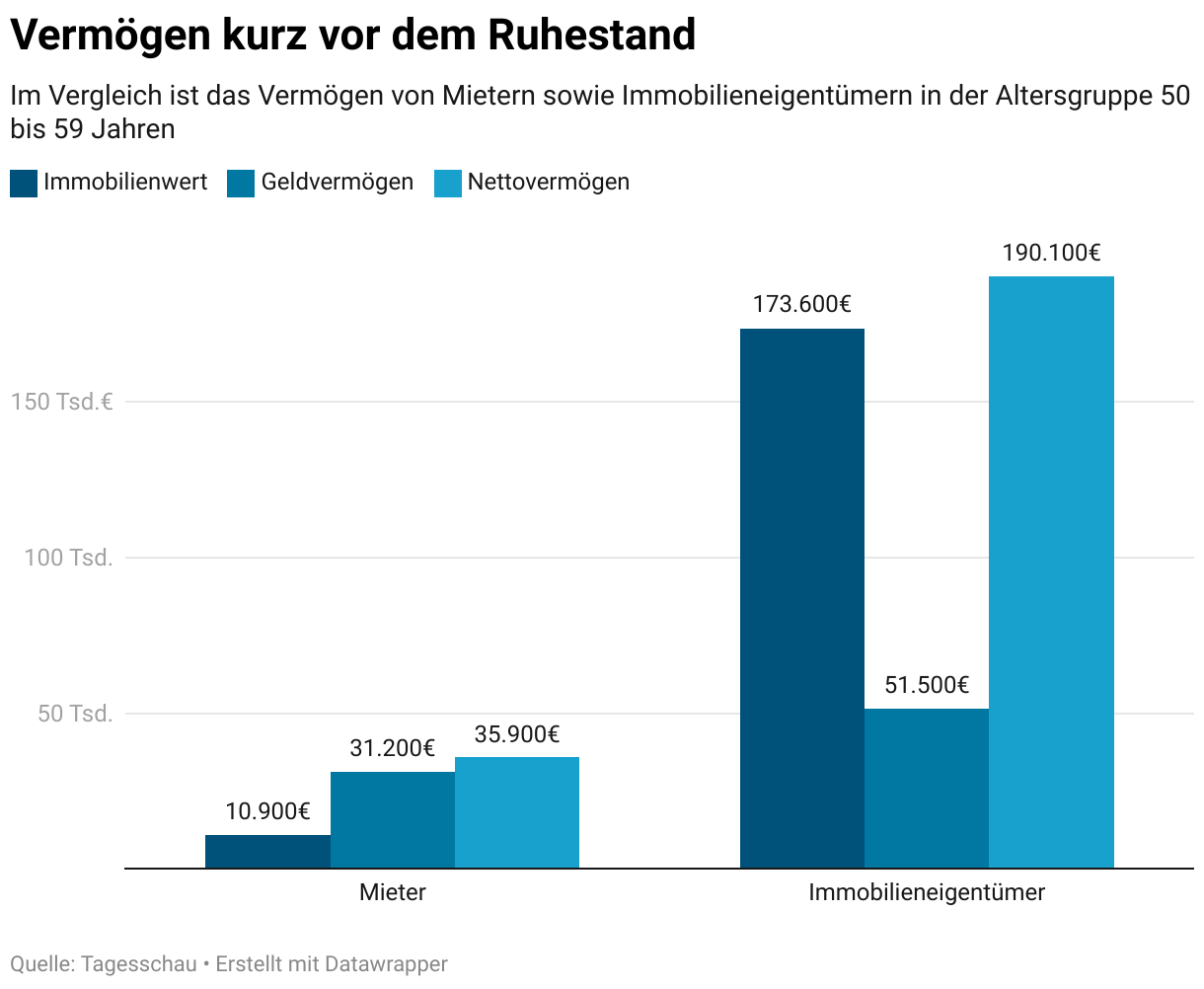

Angesichts der ohnehin geringen Eigentümerquote in Deutschland ist dies eine gefährliche Entwicklung. Denn das Eigenheim gilt als eine der größten Sicherheiten, um sich vor der Altersarmut zu schützen. Entweder zur Selbstnutzung oder um es bei Bedarf zu verkaufen, dienen Immobilien als profitable Kapitalanlage.

Obwohl der Bedarf an Energieeinsparungen vorhanden ist, gilt es, die Grenzen nicht enger zu setzen. Strengere Auflagen würden zu einer unverhältnismäßigen Belastung führen.

Zudem sind größere Investitionen und eine vereinfachte Bürokratie gefragt, um den Wohnungsbau zu beschleunigen. Dieser liegt weit hinter den Erwartungen, sodass die ersehnte Entlastung ausbleibt.

Positiv könnte eine bevorstehende Senkung des Leitzinses auf die Finanzierungskosten wirken. So würde eine günstigere Baufinanzierung mit weniger Eigenkapital möglich sein.

Somit gilt das Eigenheim nicht nur aus praktischen Gründen als wünschenswert, sondern stellt auch einen wesentlichen Bestandteil zur Sicherung des Wohlstands dar. Gezielte Förderprogramme könnten sowohl zu einer höheren Energieeffizienz beitragen als auch das Risiko der Altersarmut senken.

Ob in 30 Jahren der Hausbau wieder einfacher wird, lässt sich kaum vorhersagen. Die demografische Entwicklung spricht dafür, dass ein höherer Leerstand bevorsteht. So könnten Immobilienkäufer von einem vermehrten Angebot profitieren und das Wohneigentum erschwinglicher werden.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox