Inhaltsverzeichnis

Auf einen Blick

Die meisten Kreditnehmer bevorzugen für die Immobilienfinanzierung eine höhere Sicherheit. Um Schwankungen der monatlichen Belastung zu vermeiden, kommt ein Annuitätendarlehen zum Einsatz, welches mit einer festen Sollzinsbindung verbunden ist. Dies bedeutet, dass der Zins über einen festgelegten Zeitraum konstant ist. Üblicherweise läuft die Bindung für 5 bis 15 Jahre, sodass eine zuverlässige Planbarkeit besteht.

Ein variables Darlehen hingegen weicht von diesen Grundsätzen ab. Hierbei besteht keinerlei Sollzinsbindung. Die Zinsen sind variabel und orientieren sich am Referenzzinssatz EURIBOR[1]. Dies hat zur Folge, dass die monatlichen Zahlungen variieren. Sie können sich entweder zum Positiven oder Negativen entwickeln. Abhängig ist dies von der allgemeinen Zinsentwicklung am Markt.

Ist das variable Darlehen für Dein Finanzierungsvorhaben die beste Lösung und mit welchen Vorteilen ist es verbunden? Prüfe, ob dieses Modell der Baufinanzierung für Dich infrage kommt oder Du lieber ein gewöhnliches Annuitätendarlehen bevorzugst.

Erläuterung des variablen Darlehens

Zumeist findet ein Annuitätendarlehen in Verbindung mit einer Sollzinsbindung Anwendung für die Baufinanzierung. Dies geht mit einer konstanten monatlichen Rate über einige Jahre einher. Dadurch besteht eine sichere Planbarkeit und es können nicht unerwartet höhere finanzielle Belastungen auftreten.

Ein variables Darlehen funktioniert gänzlich anders. Ganz ohne Bindung eines Sollzinses, findet im 3-Monats-Rhythmus eine Anpassung des Zinses statt. Dieser orientiert sich am gültigen Zinsniveau, sodass das Darlehen deutlich flexibler ist.

Anpassungen des Zinssatzes

Beim variablen Darlehen besteht keinerlei Zinsbindung. Entsprechend der aktuellen Marktentwicklung findet eine Anpassung des Zinssatzes alle drei Monate statt. Dadurch erhöht sich oder sinkt die monatliche Rate. Als Vorteil bietet sich der Wegfall der Vorfälligkeitsentschädigung im Zuge der Zinsanpassung an. Dadurch kannst Du diesen Kredit möglichst günstig auf einen Schlag komplett tilgen.

Steigen die Zinsen, geht dies mit einer höheren monatlichen Belastung einher. Sinken die Zinsen hingegen, wirkt sich dies als Entlastung aus. Da insbesondere in der langen Betrachtung kaum eine Vorhersage der Zinsentwicklung möglich ist, lässt sich nicht prognostizieren, ob diese Methode günstiger oder teurer als das Annuitätendarlehen ist.

Vorteilhaft ist hingegen, dass ein variables Darlehen mit einer größeren Flexibilität einhergeht. Denn zum Termin der Zinsanpassung ist eine Rückzahlung möglich, ohne dass eine Vorfälligkeitsentschädigung anfällt. Dieser Fall tritt beim Annuitätendarlehen mit Sollzinsbindung erst auf, wenn die Zinsbindung ausläuft. Somit wäre dort die Rückzahlung mit höheren Gebühren verbunden und nicht so ohne Weiteres möglich.

Möchtest Du in absehbarer Zeit das Darlehen zurückzahlen oder eine Anschlussfinanzierung durchführen, bietet sich das variable Darlehen als Zwischenlösung an. Im regelmäßigen Rhythmus ist eine Ablösung oder Rückzahlung ohne zusätzlichen Kosten möglich, sodass Du im Rahmen der Finanzierung wesentlich flexibler bist.

Festlegung des Zinssatzes

Zentraler Bestandteil des variablen Darlehens ist der Zinssatz. Denn daraus leiten sich die monatlichen Raten ab. Um einem Missbrauch vorzubeugen, darf der Kreditgeber die Zinshöhe nicht willkürlich festlegen. Es bestehen klare Vorgaben, um den Zinssatz zu ermitteln.

Grundlage des Zinssatzes ist der Leitzinssatz der Europäischen Zentralbank (EZB). Dieser wird in Abhängigkeit der wirtschaftlichen Situation von den Entscheidungsträgern bestimmt. Mit dem Zinssatz wird das Ziel einer hohen Währungsstabilität verfolgt. Es besteht das Bestreben, dass die Inflation sich in einem Bereich von 2 Prozent bewegt, während ein kontinuierliches Wirtschaftswachstum stattfindet.

Befindet sich die Inflation auf einem höheren Niveau, folgt daraus eine Anhebung des Leitzinses. Dies führt zu einer Abkühlung des Wirtschaftswachstum, was eine sinkende Inflation zur Folge hat. Ist die Inflation hingegen niedriger oder besteht eine wirtschaftliche Stagnation, ist eine Senkung des Leitzinses üblich. Damit wird das Geld günstiger zur Verfügung gestellt, was die wirtschaftliche Tätigkeit ankurbeln soll.

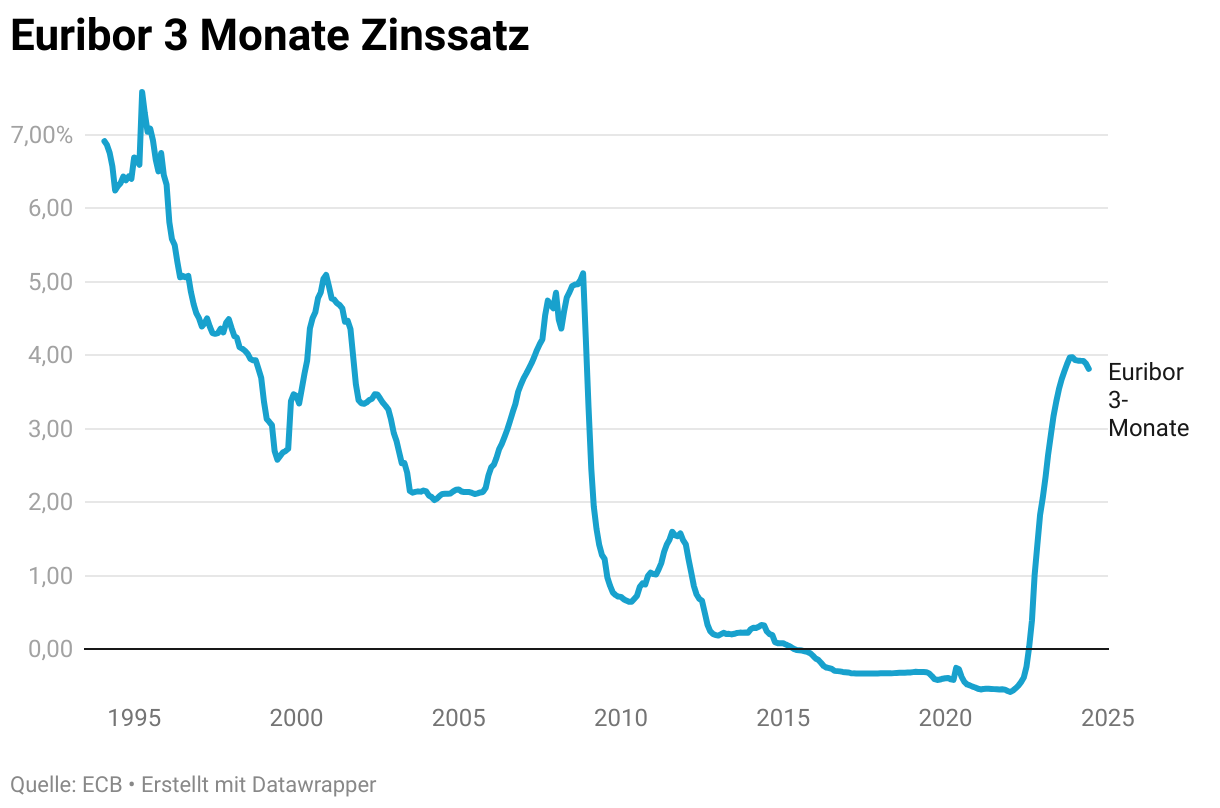

Als Referenzzinssatz dient der EURIBOR (Euro Interbank Offered Rate). Dies ist der Zinssatz, zu welchem sich die Banken untereinander das Geld verleihen. Dieser ist eng an den Leitzins gekoppelt.

Auf den EURIBOR Zinssatz schlägt der Kreditgeber eine Gewinnmarge auf. Diese beträgt rund 1 bis 2 Prozentpunkte, weshalb der Kreditzinssatz stets über dem Leitzinssatz liegt.

Mit Abschluss des variablen Darlehens bezieht sich der Zinssatz der Baufinanzierung auf den EURIBOR. Die Entwicklung der Zinsen wird an den Kreditnehmer in einem quartalsmäßigen Turnus weitergegeben. Dadurch sind Schwankungen zu erwarten, deren Auswirkungen kaum absehbar sind. Die monatliche Belastung steigt oder sinkt, entsprechend der Zinsentwicklung.

Dementsprechend liegt ein höheres Risiko vor. Steigt der Zinssatz über mehrere Jahre, führt dies zu einer deutlichen Mehrbelastung. Nutze das variable Darlehen daher nur, falls die höheren Zinssätze weiterhin für Dich tragbar sind. Andernfalls hängt die komplette Finanzierbarkeit von der Zinsentwicklung ab, was zu einem Scheitern der Immobilienfinanzierung führen könnte.

Anwendungsbereiche des variablen Darlehens

Das variable Darlehen ist vorrangig als kürzere Zwischenfinanzierung geeignet. Für eine langfristige Finanzierung ist diese Darlehensart mit einer zu großen Unsicherheit verbunden. Ein steigender Zinssatz könnte zu einer so hohen Belastung führen, dass der Tilgungssatz sinkt. Ist keinerlei Tilgung mehr möglich, würden die Verbindlichkeiten sogar steigen, ohne dass ein Ende der Finanzierung absehbar ist. Dies lässt sich mit dem Tilgungsrechner einfach veranschaulichen.

Kurzfristige Zwischenlösung

Das variable Darlehen erlaubt kaum eine Planbarkeit über die nächsten Jahre oder gar Jahrzehnte. Daher ist es eher geeignet, wenn die Rückzahlung in nächster Zeit absehbar ist oder eine langfristige Anschlussfinanzierung erfolgt.

Dementsprechend ist ein variables Darlehen eher als Übergangslösung zu sehen oder falls die Rückzahlung des Kredits absehbar ist. So könnte das variable Darlehen so lange genutzt werden, bis ein Erbe eintrifft oder der Verkauf einer anderen Immobilie abgeschlossen ist.

Auch im Anschluss an ein anderes Darlehen ist der Abschluss eines variablen Darlehens möglich, wenn die Anschlussfinanzierung nicht unmittelbar erfolgen soll. Als Zwischenlösung ist das variable Darlehen sinnvoll, bis eine langfristige Finanzierung abgeschlossen ist.

Vor- und Nachteile im Überblick

Ob ein variables Darlehen in Deiner Situation sinnvoll ist, lässt sich anhand der nachstehenden Vor- und Nachteile besser abschätzen. Je nach persönlicher Gewichtung könntest Du Dich für oder gegen diese Darlehensart entscheiden.

Vorteile

Nachteile

Das Cap-Darlehen als Alternative

Beim variablen Darlehen ist der Zinssatz keinerlei Begrenzungen unterworfen. Je nach aktueller Zinsentwicklung sind die Finanzierungskosten dadurch nicht absehbar und könnten bei einer besonders ungünstigen Marktlage zu einem enormen Mehraufwand führen. In der kurzen Zeitbetrachtung mag das Risiko noch absehbar erscheinen, doch über mehrere Jahre ist die Entwicklung größeren Abweichungen unterlegen.

Planst Du ein variables Darlehen über mehrere Jahre zu nutzen, bietet sich das Cap-Darlehen[2] als weniger risikoreiche Alternative an. Hierbei beschreibt der „Cap“ die Obergrenze der möglichen Zinsen. Dadurch bewegt sich der Zinssatz stets in einem bestimmten Rahmen und Du kannst im Vorhinein kalkulieren, wie hoch die Belastung im ungünstigsten Fall wäre. Dadurch erhältst Du eine bessere Planbarkeit und das Finanzierungsrisiko ist vorab vorhersehbar.

Obergrenzen für mehr Sicherheit

Beim variablen Darlehen bestehen keinerlei Grenzen hinsichtlich der Zinsen, sodass das Risiko bei ungünstiger Entwicklung unüberschaubar ist. Das Cap-Darlehen hingegen bietet eine höhere Sicherheit, da die Zinsen sich nur innerhalb festgelegter Bereiche bewegen. Somit lässt sich die maximale Rate kalkulieren und abschätzen, ob diese für Dich noch tragbar wäre.

Allerdings führt die Obergrenze dazu, dass dem Kreditgeber mögliche Einnahmen entgehen. Daher kommt von Beginn an ein höherer Zinssatz zum Tragen. Denn um den Ausfall zu kompensieren, wird ein Aufschlag auf den Zins hinzuaddiert.

Durchschnittlich ist das Cap-Darlehen daher teurer als ein variables Darlehen ohne Grenzen. Jedoch besteht eine gewisse Sicherheit und die Finanzierung ist weniger abhängig von der Zinsentwicklung.

Variables Darlehen für maximale Flexibilität bei der Baufinanzierung

Gewöhnlich besteht beim Immobiliendarlehen der Wunsch nach einer möglichst hohen Stabilität. Über mehrere Jahre erfolgt eine Zinsbindung, sodass die monatlichen Raten konstant und planbar sind. Dies stellt eine sichere Finanzierungslösung dar, ohne dass plötzlich eine Mehrbelastung auftritt.

Das variable Darlehen ist nicht für seine Konstanz bekannt. Bei dieser Darlehensform erfolgt quartalsmäßig eine Anpassung des Zinssatzes. Dieser orientiert sich am EURIBOR bzw. am Leitzins der Europäischen Zentralbank. In Abhängigkeit der Zinsentwicklung steigen oder sinken die monatlichen Kreditraten.

Langfristig ist kaum absehbar, wie sich die variablen Zinsen entwickeln. Daher gilt das variable Darlehen vorrangig als kurzfristige Lösung. Etwa, bis ein langfristiger Kredit abgeschlossen wird oder eine vollständige Rückzahlung des Darlehens erfolgt.

Denn der größte Vorteil bei dieser Kreditform besteht darin, dass zum Termin der Zinsanpassung keine Vorfälligkeitsentschädigung erhoben wird. Die Rückzahlung erfolgt dadurch möglichst günstig und ist im Gegensatz zum Annuitätendarlehen mit Zinsbindung ohne zusätzliche Kosten verbunden.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox