Finanzierung berechnen

Auf einen Blick

In Vorbereitung auf den Abschluss der Baufinanzierung fand eine umfassende Bonitätsprüfung statt. Dabei sind sämtliche Risiken bewertet und kalkuliert worden, ob die Finanzierung mit dem Budget vereinbar sei.

Trotz aller Vorsichtsmaßnahmen kann es im Verlaufe der Kreditlaufzeit zu Schwierigkeiten kommen. Über einen Zeitraum von bis zu 30 Jahren lassen sich kaum alle Risiken berücksichtigen und die Voraussetzungen sind laufend Änderungen unterworfen.

Zu Beginn der Baufinanzierung war der Arbeitsplatz sicher und gesundheitlich bestanden keinerlei Einschränkungen. Doch einige Jahre später könnte die Situation anders aussehen. Die Arbeitslosigkeit, Krankheiten oder andere Umstände lassen die Einnahmen deutlich sinken.

Wie schützt Du Dich in solchen Fällen und welche Gefahren könnten im Verlaufe der Baufinanzierung auftreten? Sichere Dich vor den Risiken ab, damit nicht der Verlust des Eigenheims droht.

Risiken bei der Baufinanzierung

Banken sind bei der Immobilienfinanzierung auf eine größtmögliche Sicherheit angewiesen. Sie möchten, dass Du als Darlehensnehmer die vereinbarten Raten pünktlich zahlst und dadurch einen Gewinn für das Kreditinstitut erwirtschaftest.

In diesem Zuge verlangen Kreditgeber eine Eigenkapitalquote von oftmals 30 Prozent, ein sicheres Einkommen und weitere Sicherheiten, falls die Bonität Schwächen aufweist. Trotz all dieser Sicherheitsvorkehrungen können Lebensumstände eintreten, die zu Schwierigkeiten bei der Baufinanzierung führen.

Hierzu zählen:

Dass Arbeitnehmer von der Ausbildung bis zur Rente beim gleichen Betrieb bleiben, ist ein Modell der Vergangenheit. Heutzutage ist das Arbeitsleben wesentlich schnelllebiger. Der technologische Fortschritt führt zu Veränderungen und Arbeitnehmer müssen sich flexibel an die neuen Gegebenheiten anpassen.

So kann es passieren, dass selbst bei einem eigentlich sicheren Job die Arbeitslosigkeit eintritt. Zwar besteht in Deutschland noch das Arbeitslosengeld als Absicherung[1]https://www.arbeitsagentur.de/arbeitslos-arbeit-finden/arbeitslosengeld/finanzielle-hilfen/arbeitslosengeld-anspruch-hoehe-dauer , doch ist dieses nur für einen begrenzten Zeitraum verfügbar. Sollte über eine längere Dauer die Arbeitslosigkeit eintreten, gefährdet dies die Baufinanzierung.

Das Arbeitsleben ist mit einigen gesundheitlichen Risiken versehen. Dabei ist nicht nur die körperliche, sondern auch die mentale Ebene zu berücksichtigen. Psychische Erkrankungen stellen mittlerweile den häufigsten Grund für die Berufsunfähigkeit[2]https://www.deutsche-rentenversicherung.de/SharedDocs/Glossareintraege/DE/B/berufsunfaehigkeit.html dar. Es ist also keinesfalls zutreffend, dass solch ein Risiko nur bei körperlichen Tätigkeiten gegeben ist. Auch Arbeitnehmer im Büro sollten sich der Gefahr der Berufsunfähigkeit bewusst sein.

Die Geburt des Kindes stellt einen der schönsten Momente im Leben dar. Doch geht es auch mit einigen Herausforderungen einher. Das Neugeborene benötigt rund um die Uhr die Aufmerksamkeit der Eltern und möchte versorgt werden.

Um diesen Aufgaben gerecht zu werden, besteht häufig die Entscheidung im Job kürzerzutreten und die Zeit lieber mit dem Kind zu verbringen. Dann stehen nicht mehr zwei Vollzeiteinkommen zur Verfügung, sondern ein Elternteil entscheidet sich womöglich dauerhaft in die Teilzeit zu wechseln.

Solche Veränderungen sind bereits bei Abschluss der Baufinanzierung zu berücksichtigen. Die Familienplanung besitzt entsprechend einen enormen Einfluss auf den Rahmen des Darlehens.

Das schwerwiegendste Ereignis ist ein Todesfall. Dies könnte der eigene Partner sein, der einen Teil zum Haushaltseinkommen beigetragen hat oder eine andere nahestehende Person.

Sowohl finanziell als auch emotional stellt der Todesfall zunächst eine große Hürde dar. Sie erscheint unüberwindbar und das Leben könnte aus den geregelten Bahnen geraten.

Auf diese Weise könnte der Tod zu Schwierigkeiten bei der Finanzierung führen, weshalb eine Kreditabsicherung sinnvoll ist. Denn stirbt der eigene Partner, ist dies bereits ein so einschneidendes Erlebnis, dass nicht gleichzeitig auch noch der Verlust des Eigenheims drohen sollte.

Versicherungen für die Baufinanzierung

Als Absicherung für die Immobilienfinanzierung stellen Versicherungen eine sinnvolle Möglichkeit dar. Monatlich zahlst Du hierfür eine gewisse Gebühr, um im „Schadensfall“ die Versicherungsleistung zu erhalten.

Wartezeit beachten

Der Versicherungsschutz greift erst nach einer Wartezeit von oftmals 3 bis 6 Monaten. Schließe die Versicherung frühzeitig ab, um im Schadensfall tatsächlich abgesichert zu sein.

Zu beachten ist hierbei, dass in der Regel ein Wartezeitraum von 3 bis 6 Monaten besteht. Du kannst also nicht die Versicherung abschließen, wenn im nächsten Monat die Arbeitslosigkeit eintritt oder Du bereits unter einer psychischen Erkrankung leidest.

Am besten ist es, wenn Du den Abschluss der Baufinanzierung mit einer der folgenden Versicherungen verbindest. Dadurch erhältst Du eine maximale Sicherheit und hältst die Gebühren relativ niedrig.

Restschuldversicherung

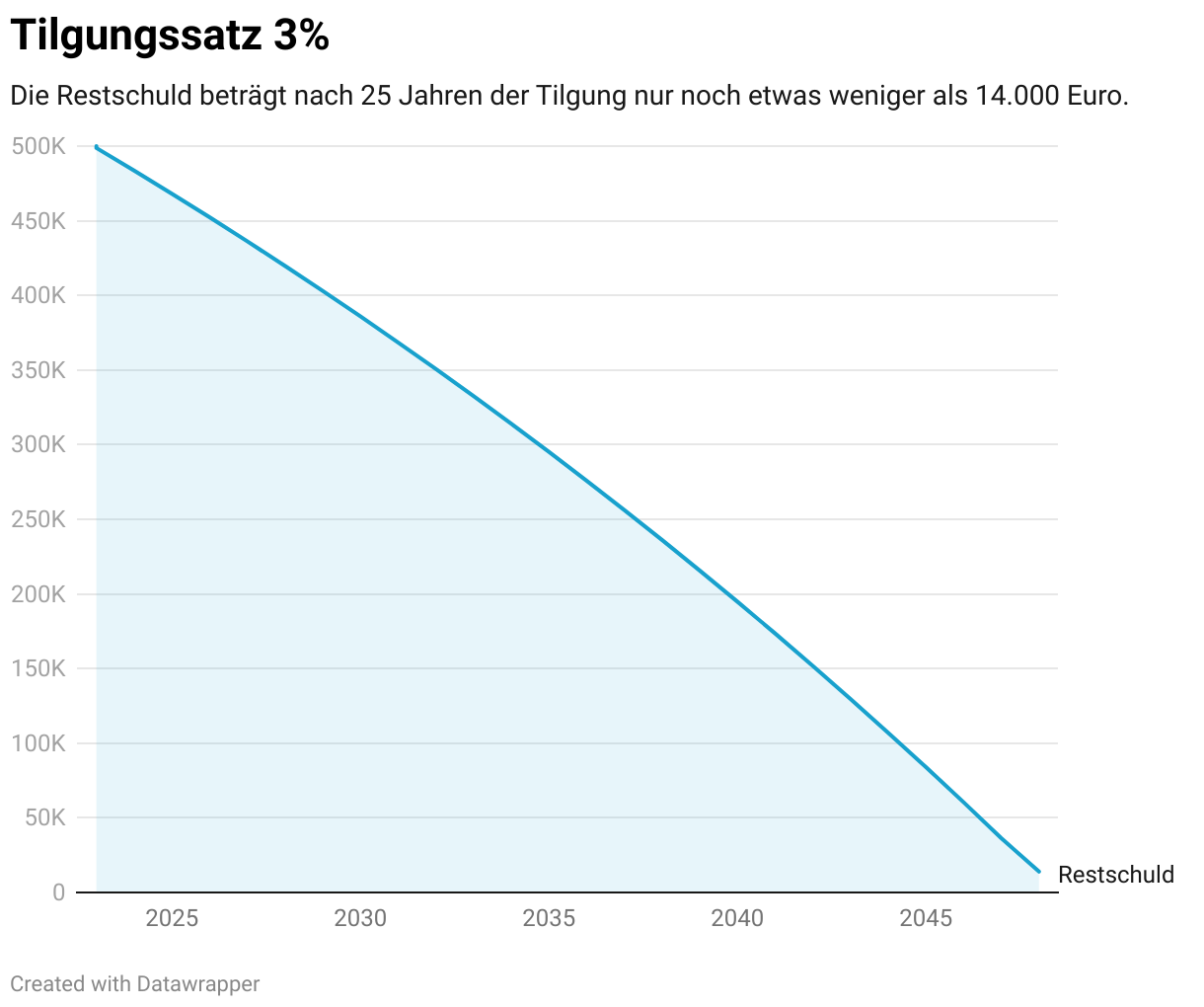

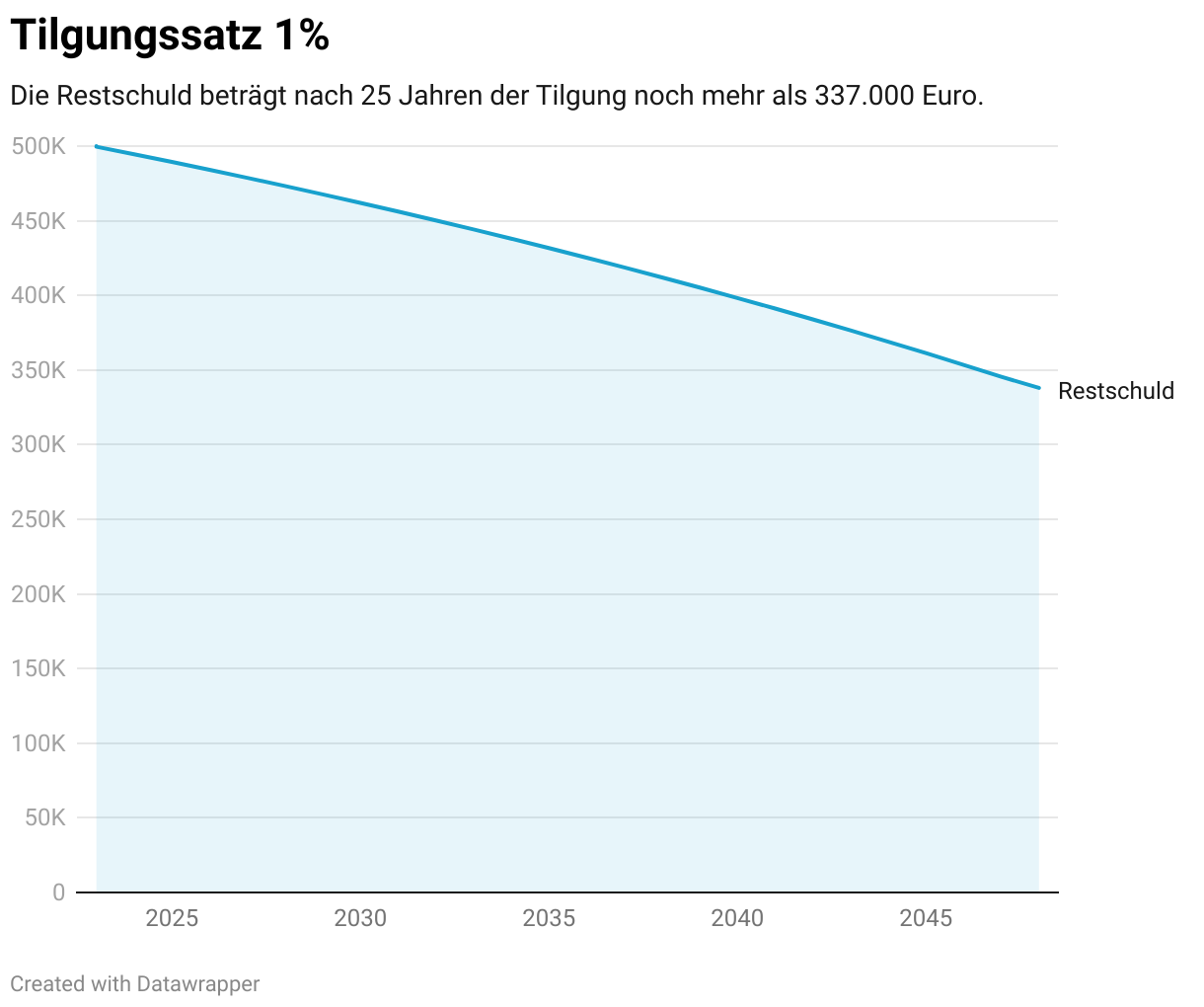

Die Immobilienfinanzierung basiert in der Regel auf einem Annuitätendarlehen mit einer kontinuierlichen Tilgung. Dies bedeutet, dass die offene Summe, die Du dem Kreditgeber schuldest, monatlich sinkt.

Mithilfe einer Restschuldversicherung besteht eine Absicherung für die Zahlung des offenen Kreditbetrags. Dabei kannst Du festlegen, ob die Versicherung bei Arbeitslosigkeit, Arbeitsunfähigkeit oder im Todesfall greift.

Da die Versicherungssumme dynamisch ist, sind die Beiträge niedriger als bei anderen Varianten mit einem Festbetrag. Mithilfe der Restschuldversicherung stellst Du sicher, dass die Versicherung über einen festgelegten Zeitraum die Zahlung der Kreditraten übernimmt. Dadurch kannst Du die schwierige Phase überbrücken und erhältst länger Zeit, um einen neuen Arbeitsplatz zu finden.

Risikolebensversicherung

Die Risikolebensversicherung[3]https://www.finanztip.de/risikolebensversicherung/ stellt eine Absicherung im Todesfall dar. Hierbei erfolgt nicht nur die Tilgung der Restschuld, sondern es wird ein fester Betrag vereinbart, der im Todesfall an die Hinterbliebenen ausgezahlt wird.

Die Versicherungssumme ist so zu wählen, dass sie mindestens die Restschuld inklusive der Vorfälligkeitsentschädigung abdeckt. Durch die regelmäßige Tilgung reduziert sich der offene Betrag, sodass zu einem späteren Zeitpunkt die Hinterbliebenen nicht nur den Kredit abbezahlen können, sondern auch ein Polster zur Deckung der Lebenshaltungskosten erhalten.

Arbeitslosenversicherung

Verhältnismäßig günstig ist die Versicherung gegen Arbeitslosigkeit. Diese zahlt über einen begrenzten Zeitraum die vereinbarte Summe aus. Meist läuft diese nur für 12 bis 18 Monate, sodass keine dauerhafte Lösung bei einer langfristigen Arbeitslosigkeit besteht.

Es ist daher genau zu prüfen, ob diese Versicherung für Dich sinnvoll ist. Denn für Arbeitnehmer besteht bereits durch das Arbeitslosengeld ein Ausgleich des finanziellen Verlusts, sodass sich häufig eine zusätzliche Absicherung nicht lohnt.

Berufsunfähigkeitsversicherung

Auch bei der Berufsunfähigkeit ist genau zu prüfen, zu welchen Konditionen diese erfolgt. Hierbei besteht die Schwierigkeit, dass Versicherungen häufig die Berufsunfähigkeit nicht anerkennen und die vereinbarte Versicherungssumme nicht auszahlen möchten.

Daher bietet es sich an, neben der Berufsunfähigkeitsversicherung auch eine Rechtsschutzversicherung abzuschließen. Dadurch kommst Du eher zu Deinem Recht und kannst die Ansprüche gegenüber der Versicherung kostengünstig durchsetzen.

Optionen bei Zahlungsschwierigkeiten

Zur Absicherung der Baufinanzierung gibt es einige Versicherungen. Diese musst Du frühzeitig abschließen, damit diese ihren Schutz entfalten.

Stehst Du bereits vor dem Problem, dass es Dir kaum möglich ist die monatlichen Raten zu zahlen, hilft der Abschluss einer Versicherung nicht. Dann sind folgende Optionen möglich, um mit den Zahlungsschwierigkeiten umzugehen.

Die Tilgung reduziert monatlich den offenen Kreditbetrag. Je höher die Tilgungsrate, desto schneller gelingt es Dir, das Darlehen komplett zu tilgen.

Zeigt sich jedoch, dass die monatliche Belastung zu hoch und nicht mit dem Budget vereinbar ist, könntest Du eine Anpassung der Tilgungsrate vornehmen. Hierfür nimmst Du Kontakt mit dem Kreditinstitut auf und schilderst die Schieflage Deiner Finanzierung.

Selbst wenn die Veränderung der Tilgungsrate eigentlich nicht im Kreditvertrag vorgesehen ist, kommt die Bank Dir meist entgegen. Denn sie möchte selbst nicht, dass der Zahlungsausfall eintritt.

Sei Dir bewusst, dass mit der Senkung der Tilgungsrate sich die Laufzeit des Darlehens verlängert. Anstatt aber bis zur Anschlussfinanzierung zu warten, ist dies eine Option, um mit den Einkommensverlusten umzugehen.

Tritt ein enormer Einkommensverlust, etwa durch die Arbeitslosigkeit oder der Elternzeit ein, besteht auch die Option, die Rate auszusetzen. Dabei zahlst Du lediglich die Zinsen, ohne dass eine Tilgung erfolgt.

Dies stellt eine teure Entscheidung dar, da Du weiterhin die Zinsen bedienen musst. Die Restschuld reduziert sich nicht, sodass die Zinshöhe unverändert bleibt.

Nutze die Ratenaussetzung nur, wenn der Einkommensverlust temporär ist. Es stellt keine langfristige Lösung dar, sondern gilt lediglich als Überbrückung einer angespannten finanziellen Situation.

Ist absehbar, dass die monatliche Rate Dein Budget auch in Zukunft übersteigt, bleibt Dir nur der Verkauf der Immobilie. Einer Zwangsversteigerung solltest Du unbedingt zuvorkommen, da der Erlös meist deutlich unter dem Verkehrswert liegt. Du bist zum Verkauf gezwungen, sodass wenig Spielraum bei Verhandlungen besteht.

Lukrativer ist es daher selbstbestimmt die Immobilie zu verkaufen. So erzielst Du einen besseren Preis, um die Restschuld zu begleichen.

Kreditabsicherung bei der Baufinanzierung

Die Baufinanzierung stellt ein langfristiges Vorhaben dar, welches immer mit einer gewissen Unsicherheit verbunden ist. Selbst bei gründlicher Prüfung verbleibt ein Restrisiko, dass die Arbeitslosigkeit, die Berufsunfähigkeit oder ein Todesfall eintreten.

Als Absicherung vor solchen Ereignissen lohnt sich der Abschluss einer entsprechenden Versicherung. Hierfür bestehen verschiedene Optionen, die sich etwa auf die Restschuld oder eine vereinbarte Versicherungssumme beziehen.

Bei Abschluss der Baufinanzierung solltest Du genau prüfen, ob eine solche Absicherung die zusätzlichen Gebühren wert sind. So musst Du keine Gedanken mehr daran verschwenden, was im Todesfall mit dem Eigenheim passiert oder wie die Finanzierung bei einer Krankheit fortgesetzt wird.

Häufige Fragen

Weiterführende Links

Sebastian Jacobitz

Ich bin Sebastian Jacobitz, Immobilienprofi und Autor mit einem Master (M.Sc.) in Wirtschaftsingenieurwesen von der BTU-Cottbus. Mein Fachwissen über Immobilien setzte ich mit der Finanzierung und dem Bau zweier Häuser in die Praxis um. Als Immobilien-Experte veröffentliche ich auf Wohnora meine Studien sowie zahlreichen Ratgeber.

Jetzt für den Wohnora Newsletter eintragen

Bleib auf dem Laufenden und erhalte die wichtigsten Neuigkeiten rund um den Immobilienmarkt und Deinem Eigenheim mit dem Wohnora Newsletter.

*Erhalte als Dankeschön die Checkliste für den Hauskauf als kostenlosen Download

Das könnte Dich auch interessieren

Haus kaufen ohne Eigenkapital – Tipps & Finanzierung

Grundstückspreise in Deutschland – Aktuelle Übersicht 2024

Baufinanzierung für Selbstständige – Was gibt es zu beachten?