Auf einen Blick

Inhaltsverzeichnis

Inhaltsverzeichnis

Ohne Vorwarnung verlängert der Arbeitgeber Deinen Arbeitsvertrag nicht oder aus wirtschaftlichen Gründen erfolgt die Kündigung. Das Einkommen sinkt drastisch und es droht ein Zahlungsausfall der monatlichen Raten Deiner Baufinanzierung.

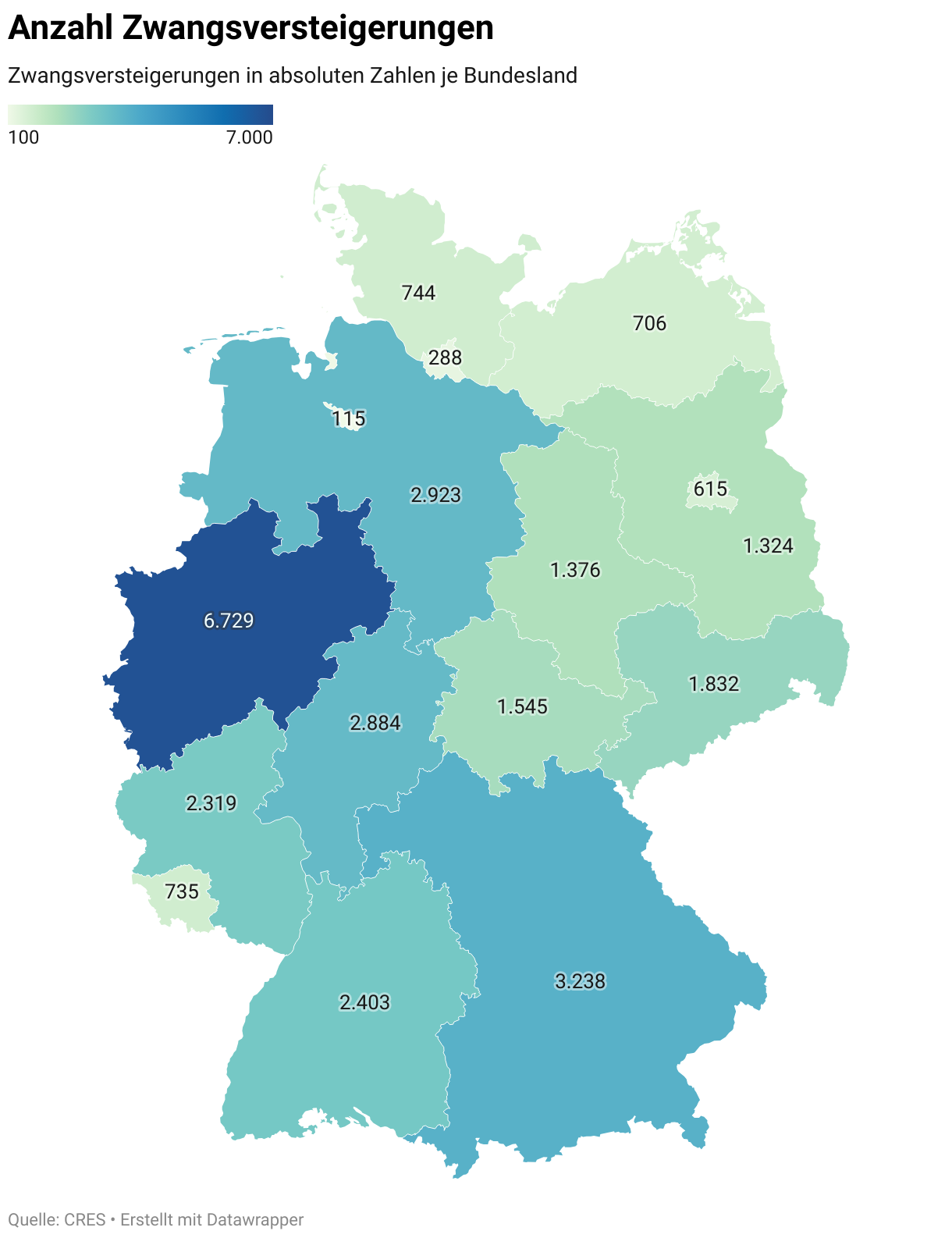

Damit Dein Eigenheim nicht vom Verlust des Arbeitsplatzes bedroht ist und eine Zwangsversteigerung im Raum steht, solltest Du Dich gegen dieses Risiko absichern. Erfahre in diesem Beitrag, wie Du Dich im Rahmen der Baufinanzierung vor der Arbeitslosigkeit schützt.

Versicherungen bei Arbeitslosigkeit

Deutschland gilt als Land der Versicherungen. Es gibt kaum etwas, wovor Du Dich nicht versichern lassen kannst. Auch für die Arbeitslosigkeit bestehen verschiedene Optionen, um die Baufinanzierung problemlos fortzusetzen. Diese Versicherungen greifen zusätzlich zum gesetzlichen Arbeitslosengeld I[1]https://www.arbeitsagentur.de/arbeitslos-arbeit-finden/arbeitslosengeld/finanzielle-hilfen/arbeitslosengeld-anspruch-hoehe-dauer und verhindern, dass Dein Eigenheim in Gefahr ist.

Wartezeit für Versicherung

Der Versicherungsschutz besteht in der Regel erst nach Ablauf der vereinbarten Wartezeit. Sollte die Arbeitslosigkeit früher eintreten oder bereits fest stehen, greift die Versicherung nicht.

Sei Dir jedoch bewusst, dass egal für welche Versicherung Du Dich entscheidest, der Versicherungsschutz erst nach einer festgelegten Wartezeit greift. Meist beträgt diese 3 bis 6 Monate, sodass Du frühzeitig der Abschluss der Versicherung stattfinden muss.

Ziehe am besten bereits mit der Ausgestaltung des Darlehensvertrages die folgenden Versicherungen in Betracht. Dann bist Du über den gesamten Tilgungszeitraum abgesichert und musst keine Sorge vor einem Verlust des Arbeitsplatzes haben.

Restschuldversicherung

Der Begriff der Restschuldversicherung[2]https://www.bafin.de/DE/Verbraucher/Versicherung/Produkte/Restschuld/restschuldversicherung_node.html besagt bereits, dass diese sich auf die Restschuld, also den noch nicht getilgten Betrag des Darlehens bezieht. Je höher das Darlehen, desto höher fallen auch die Beiträge aus, die Du für die Versicherung zahlen musst.

In der Gestaltung bleibt es Dir frei, festzulegen, in welchen Situationen die Restschuldversicherung greift. Üblich sind etwa der Todesfall, die Arbeitslosigkeit oder die Arbeitsunfähigkeit.

Solltest Du unverschuldet arbeitslos werden, übernimmt die Restschuldversicherung über einen Zeitraum von 12 bis 24 Monate die monatlichen Raten. Dies gibt Dir genügend Zeit für die Suche nach einem neuen Arbeitsplatz und nimmt den Druck von Deinen Schultern. So bist Du nicht darauf angewiesen, das erstbeste Angebot anzunehmen, sondern freier in der Wahl des Arbeitsplatzes.

Die Versicherung übernimmt die Raten jedoch nur, wenn die Arbeitslosigkeit unverschuldet eintritt. Kündigst Du selbst, darfst Du keine Absicherung der Finanzierung erwarten. Zudem sind damit auch Einschränkungen hinsichtlich des gesetzlichen Arbeitslosengeldes verbunden.

Sollte also der Wunsch nach einem Jobwechsel während der Baufinanzierung vorhanden sein oder möchte Dich der Arbeitgeber aus dem Unternehmen drängen, dann kündige nicht selbst. Bestehe auf eine Kündigung des Arbeitgebers, sodass der Anspruch auf die Versicherungsleistung besteht.

Private Arbeitslosenversicherung

Von staatlicher Seite bist Du bereits mit dem Arbeitslosengeld I im Falle der Arbeitslosigkeit abgesichert. Die Höhe beträgt hierbei ca. 60 bzw. 67 Prozent des letzten Nettolohns. Die Dauer des Anspruchs ist abhängig von der Länge des Beschäftigungsverhältnisses.

Ist Dir diese Absicherung nicht genug, kannst Du zusätzlich eine private Arbeitslosenversicherung[3]https://www.optimal-absichern.de/vorsorge/private-arbeitslosenversicherung.php abschließen. Diese bezieht sich nicht direkt auf den Baukredit, sondern gilt als zusätzliche Leistung.

Im Falle der Arbeitslosigkeit erhältst Du den vereinbarten Betrag zur freien Verwendung. Auf diese Weise bleibt Dein Haushaltseinkommen auf einem ähnlich hohen Niveau, sodass das Zahlen der monatlichen Raten problemlos möglich ist.

Allerdings sind private Arbeitslosenversicherungen in der Regel auf einen Zeitraum von 12 Monaten begrenzt. Es gilt also weiterhin, dass Du langfristig auf einen neuen Job angewiesen bist, um die monatlichen Raten zu bedienen.

Klauseln beachten

Die Zahlungsmoral von Versicherungen ist wechselhaft und so könnte es passieren, dass trotz der Arbeitslosigkeit nicht vereinbarte Leistung erfolgt. Möglicherweise beruft sich der Versicherungsanbieter auf Klauseln im Vertrag, die Dir bei Abschluss nicht bewusst waren.

Achte genau auf die Formulierung der Versicherungspolice und in welchen Fällen eine Zahlung ausgeschlossen ist. So befindest Du Dich nicht plötzlich in der Situation, dass Du auf die Leistung der Versicherung vertraut hast und diese die Zahlungen ablehnt.

Wartefrist

Versicherungen im Allgemeinen sind üblicherweise an eine Wartefrist gebunden. Dies soll verhindern, dass Du die Versicherung erst dann abschließt, wenn die Arbeitslosigkeit mit hoher Wahrscheinlichkeit demnächst eintritt.

Meist beträgt die Wartefrist mindestens 3 bis 6 Monate. Sollte nach Abschluss der Arbeitslosenversicherung frühzeitig die Arbeitslosigkeit eintreten, greift die Versicherungsleistung nicht.

Dies könnte auch der Fall sein, wenn Du bereits von der bevorstehenden Arbeitslosigkeit Kenntnis hast. Dir der Arbeitgeber also mündlich mitgeteilt hat, dass Dein Arbeitsvertrag nicht verlängert wird. Wusstest Du bei Abschluss der Versicherung bereits über den Verlust des Arbeitsplatzes, könnte ebenfalls die Leistung verweigert werden.

Arbeitsunfähigkeit

Bist Du vorübergehend arbeitsunfähig, ist auch genau zu prüfen, ob die Versicherung zur Leistung verpflichtet ist. Denn oftmals besteht kein Schutz, wenn die Erkrankung bereits bei Abschluss der Versicherung bestand. Teilweise schließen Versicherer auch bestimmte Krankheiten aus. Dies variiert je nach Berufsfeld. Möchtest Du die Versicherung abschließen, um Dich damit gegen die Arbeitsunfähigkeit abzusichern, musst Du genau prüfen, ob dies überhaupt bei allen Krankheiten der Fall ist.

Selbst verschuldete Arbeitslosigkeit

In der Regel greifen die Restschuldversicherung oder die Arbeitslosenversicherung nicht bei einer selbst verschuldeten Arbeitslosigkeit. Hierzu zählt nicht nur die eigene Kündigung, sondern auch die Zustimmung eines Aufhebungsvertrags.

Kündigung und Aufhebungsvertrag

Kündigst Du selbst, entfällt in der Regel der Anspruch auf das gesetzliche Arbeitslosengeld. Stimmst Du einem Aufhebungsvertrag zu, dann kalkuliere genau, wie hoch die Abfindung ausfällt. Besitzt Du bereits eine Versicherung gegen die Arbeitslosigkeit, muss die Abfindung entsprechend höher ausfallen, da in diesem Fall die Versicherungsleistung nicht greift.

Stimmst Du einem Aufhebungsvertrag[4]https://www.personio.de/hr-lexikon/aufhebungsvertrag/ zu, musst Du genau kalkulieren, ob die dort vereinbarte Abfindung höher ist als die Versicherungsleistung. Da im Falle des Aufhebungsvertrags kein Versicherungsschutz besteht, musst Du finanziell prüfen, ob sich die Zustimmung überhaupt lohnt.

Arbeitslosigkeit bei befristetem Vertrag

Möglich ist auch der Eintritt der Arbeitslosigkeit, weil der Arbeitgeber den befristeten Vertrag nicht verlängert. Mitunter zählt ein Auslaufen des Arbeitsvertrages nicht zu den Leistungen, die von der Versicherung abgedeckt sind.

Besitzt Du einen befristeten Arbeitsvertrag, musst Du sicherstellen, dass dies unter den vereinbarten Versicherungsschutz fällt. Allerdings ist dies auch mit Zahlungen höherer Beiträge verbunden.

Umgang mit Zahlungsschwierigkeiten

Versicherungen gegen die Arbeitslosigkeit greifen nur für einen begrenzten Zeitraum. Je nach genauer Vereinbarung reichen diese meist von 12 bis 24 Monate. Besteht eine längere Arbeitslosigkeit, sodass das Haushaltseinkommen deutlich sinkt, sind weitere Maßnahmen erforderlich, um eine Zwangsversteigerung abzuwenden. Nutze die folgenden Optionen, um trotz der Arbeitslosigkeit die Finanzierung fortzusetzen.

Tilgungssatz reduzieren

Bei Abschluss der Baufinanzierung könnte bereits vereinbart sein, dass Du die Tilgungsrate innerhalb des festgelegten Rahmens verändern darfst. Übersteigen die monatlichen Raten Dein Budget, dann reduziere die Tilgungsrate, um eine Entlastung zu erfahren.

Dies hat zwar zur Folge, dass die Baufinanzierung sich in die Länge zieht, doch ist dies noch das kleinere Übel im Vergleich zum drohenden Verlust des Eigenheims. Zu beachten ist hierbei allerdings die Altersgrenze bei der Laufzeit des Darlehens. So darfst Du die Tilgung nur soweit reduzieren, dass der Kredit weiterhin vor dem Eintritt in die Rente zurückgezahlt ist.

Rate aussetzen

Ist absehbar, dass die Arbeitslosigkeit nur vorübergehend eintritt, ist auch ein Aussetzen der Raten bei der Baufinanzierung denkbar. Dies ist insbesondere dann sinnvoll, wenn der Einkommensverlust den Hauptverdiener betrifft und dadurch das Haushaltseinkommen drastisch sinkt.

Die Ratenaussetzung bezieht sich allerdings nur auf die Tilgung. Du musst weiterhin die Zinsen bedienen, sodass je nach Zeitpunkt der Aussetzung, die Raten in der Höhe variieren. Nutze diese Option nur im äußersten Notfall.

Immobilie verkaufen

Möglicherweise musst Du Dir eingestehen, dass die Aussichten auf dem Arbeitsmarkt an Deinem Ort wenig hoffnungsvoll sind. Ist das Angebot an gut bezahlten Jobs rar, könnte nur der Verkauf der Immobilie und der Umzug in eine andere Region infrage kommen.

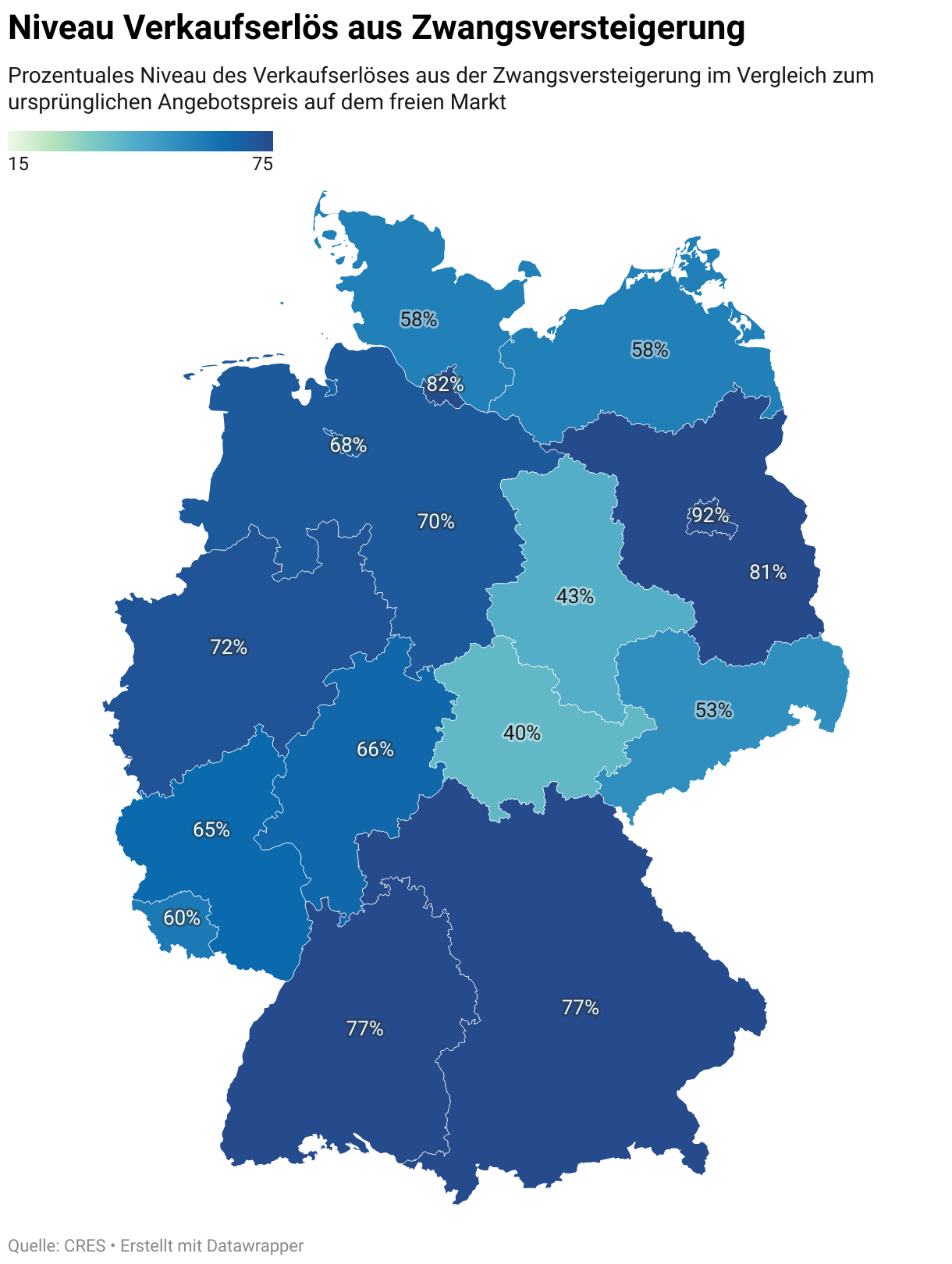

Anstatt untätig abzuwarten, bis tatsächlich ein Ausfall der Raten eintritt und die Zwangsversteigerung droht, solltest Du selbst das Haus verkaufen. Dadurch erhältst Du eher einen Erlös, der dem Verkehrswert entspricht und musst keine großen Preisnachlässe hinnehmen.

Die Arbeitslosigkeit bei der Baufinanzierung

Die Immobilienfinanzierung stellt ein langfristiges Vorhaben dar. Sie bezieht sich oftmals auf einen Zeitraum von 30 Jahren. Innerhalb dieser Zeit kann sich die wirtschaftliche Lage deutlich verändern und ein Arbeitsplatz, der einst sicher erschien, bedroht sein.

Als Arbeitnehmer in der freien Wirtschaft kannst Du bereits bei Abschluss der Baufinanzierung auf solch ein Risiko reagieren. Bringe mehr Eigenkapital ein, sichere Dir flexible Vertragskonditionen, wie die Anpassung der Tilgungsrate oder Sondertilgungen zu und gehe weniger an die Grenzen des Haushaltseinkommens.

Zudem sind auch der Abschluss einer Restschuldversicherung oder einer privaten Arbeitslosenversicherung denkbar. Diese gewähren Dir zumindest für den vereinbarten Zeitraum die Sicherheit, dass Dein Einkommen genügt, um die Raten problemlos zu bedienen.

Du gewinnst dadurch deutlich mehr Zeit, um einen neuen Arbeitsplatz zu finden und gehst mit einer stärkeren Verhandlungsposition in die Bewerbung. Sind die Beiträge Dir diese Absicherung wert, dann nutze die Versicherungen, damit die Arbeitslosigkeit nicht Dein Eigenheim in Gefahr bringt.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Baufinanzierung – Wann ist die erste Rate beim Hauskauf fällig?

Baufinanzierung für Rentner – Ohne Altersgrenze zum Eigenheim

Grunderwerbsteuer – Höhe, Berechnung & Steuerpflichtigkeit