Inhaltsverzeichnis

Auf einen Blick

Für die Baufinanzierung gilt im Allgemeinen der Grundsatz, dass die Tilgung bis zum Eintritt der Rente erfolgen sollte. Denn üblicherweise nimmt mit dem Renteneintritt das verfügbare Einkommen ab, sodass ein größeres Risiko eines Zahlungsausfalls droht.

Dennoch könnte auch im fortgeschrittenen Alter der Wunsch nach einer eigenen Immobilie bestehen. Ein altersgerechtes Haus[1] im Grünen ist sicherlich eine verlockende Vorstellung.

Erfahre in diesem Ratgeber, welche Herausforderung für die Baufinanzierung im Rentenalter vorliegen und wie es dennoch gelingt, die Finanzierung erfolgreich abzuschließen. Dann können sich auch Senioren den Traum vom Eigenheim erfüllen.

Voraussetzungen bei der Baufinanzierung für Rentner

Für die Kreditvergabe spielt die Kreditwürdigkeit die größte Rolle. Das Alter nimmt zwar indirekt darauf Einfluss, stellt aber kein ausschließendes Kriterium dar.

Ist auch im Rentenalter die Kreditwürdigkeit ausreichend hoch und das Risiko eines Zahlungsausfalls gering, steht die Bank einer Finanzierung positiver gegenüber und eine Absage der Baufinanzierung ist unwahrscheinlicher. Folgende Besonderheiten bestehen bei der Baufinanzierung für Rentner.

Eigenkapital

Das Eigenkapital stellt die Eigenleistung bei der Baufinanzierung dar. Hierzu zählen in erster Linie die Ersparnisse, welche in den Hauskauf einfließen.

Üblicherweise gilt ein Anteil von 20 bis 30 Prozent als gerechtfertigt. In Zeiten besonders niedrigen Zinsen ist sogar eine Vollfinanzierung denkbar.

Für Rentner besteht die Einschränkung, dass der Anteil an Eigenkapital wesentlich höher sein muss. Denn dieser stellt für das Kreditinstitut eine Sicherheit dar.

Daher sollten Rentner und Pensionäre berücksichtigen, dass mindestens ein Eigenkapitalanteil von 50 Prozent vorhanden ist. Es sind also entsprechende Ersparnisse erforderlich, um die Finanzierung zu ermöglichen.

Tilgung

Für die Immobilienfinanzierung gilt das Annuitätendarlehen als beliebteste Variante. Hierbei sind die monatlichen Raten, welche sich aus der Tilgung und dem Zinsanteil zusammensetzen, konstant.

Schnelles Abbezahlen der Immobilie

Bei der Finanzierung im Rentenalter bestehen wesentlich strengere Anforderungen. Die Kreditlaufzeiten betragen meist nur 5 bis 10 Jahre, weshalb die Tilgungsrate wesentlich höher ausfällt. Das Einkommen muss genügen, um diese monatliche Belastung zu stemmen.

Im fortgeschrittenen Alter ist eine höhere Tilgungsrate erforderlich. Dies verkürzt die Kreditlaufzeit, führt allerdings auch zu einer stärkeren monatlichen Belastung. Ein entsprechend hohes Einkommen muss vorhanden sein, um die zügige Tilgung zu gewährleisten.

Kürzere Kreditlaufzeit

Während für junge Familien bei der Baufinanzierung Kreditlaufzeiten von bis zu 30 Jahren eingehen, ist dies bei Rentnern nicht realistisch. Die Sterbewahrscheinlichkeit ist zu hoch, sodass kürzere Kreditlaufzeiten angestrebt werden.

Je nach genauem Alter müssen Rentner mit einer Kreditlaufzeit von 5 bis 10 Jahren kalkulieren. Dies führt automatisch zu wesentlich höheren Tilgungsraten, welche entsprechend im Budget einzuplanen sind.

Zinskonditionen

Nicht nur die Tilgungsraten fallen höher aus. Denn selbst unter Anpassung der Kreditkonditionen besteht für den Kreditgeber ein höheres Risiko. Dies geht mit steigenden Zinsen für die Finanzierung einher.

Rentner müssen also damit rechnen, dass die Zinskonditionen über dem durchschnittlichen Marktniveau liegen. Dieser Aufschlag ist dem höheren Risiko bei der Baufinanzierung geschuldet.

Sicherheiten

Um eine Zusage der Baufinanzierung im Alter zu erhalten, sind weitere Sicherheiten von Vorteil. Hier wirken sich eine bereits abbezahlte Immobilie sowie ein Bürge positiv auf die Kreditvergabe aus. Es ist eher praktikabel mehr Eigenkapital zurücklegen und falls Geld bei der Baufinanzierung übrig bleiben sollte, dies in die Tilgung einfließen zu lassen.

Deshalb lohnt sich die Investition in eine Immobilie

Mehrheitlich besteht die Vorstellung, dass die Rente zur Erholung von dem harten Arbeitsleben dient. Umfangreiche Projekte, wie der Bau einer Immobilie, scheint nicht mit dieser Annahme vereinbar zu sein. Zudem bestehen einige Vorurteile, weshalb Abstand vom eigenen Traum von der Immobilie, genommen wird.

Weshalb lohnt es sich, auch im fortgeschrittenen Alter noch eine Immobilie zu finanzieren? Die nachstehenden Gründe sprechen klar dafür, den Aufwand nicht zu scheuen.

Aufbau von zusätzlichem Vermögen

Zwar besteht der bekannte Ausspruch, dass die gesetzliche Rente sicher sei, doch ist zukünftig ein immer größeres Missverhältnis von Beziehern und Einzahlern zu erwarten. Immer mehr Personen gehen in Rente, während die Anzahl an Arbeitnehmern rückläufig ist. Dies führt dazu, dass das Rentenniveau nicht haltbar ist und sinkt. Die Altersarmut stellt eine ernste Gefahr dar.

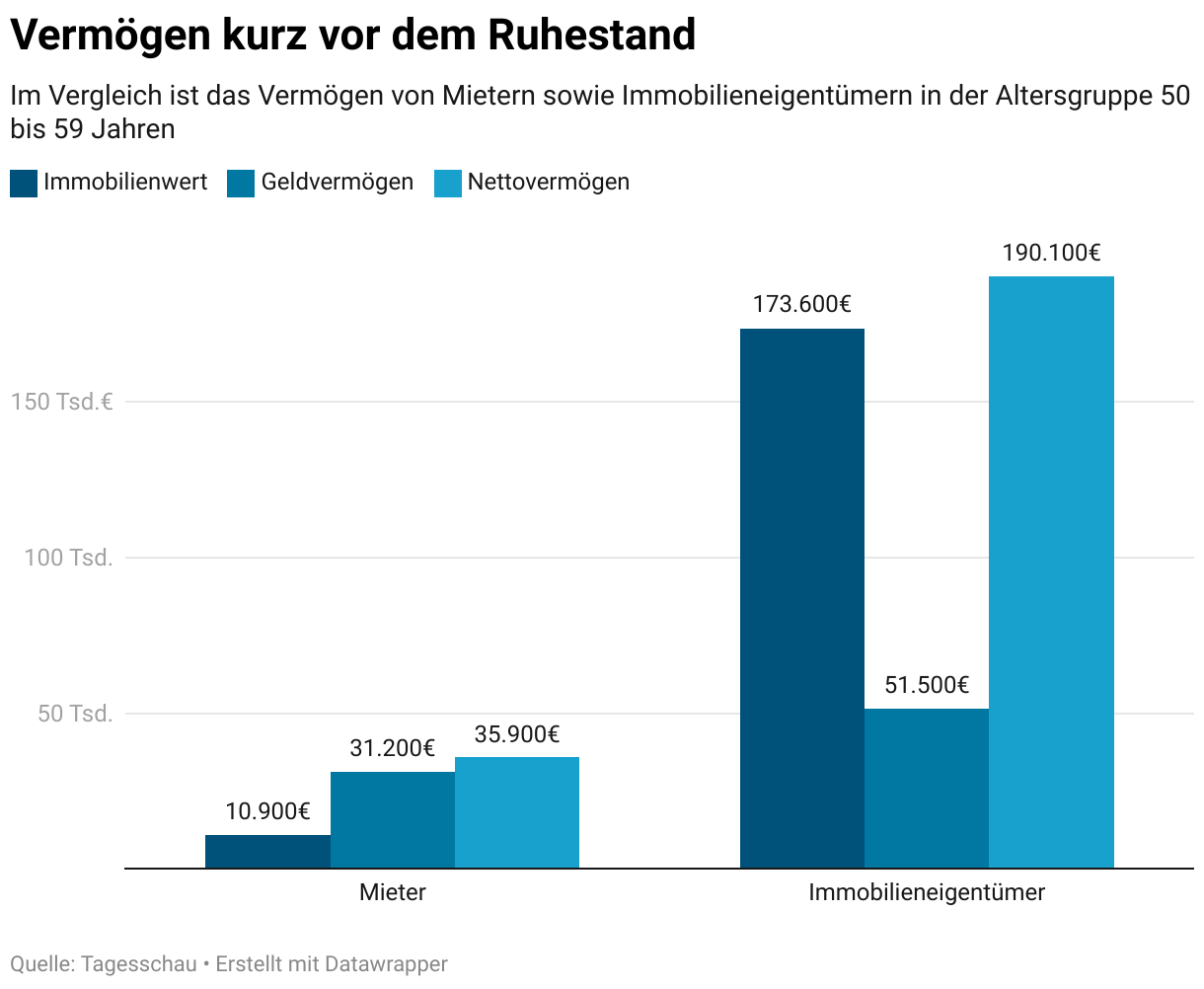

Um sich davor abzusichern, dient die Immobilie der Altersvorsorge. Studien zeigen, dass Immobilieneigentümer über ein höheres Vermögen verfügen und im fortgeschrittenen Alter seltener von der Armut betroffen sind.

Befindet sich die Immobilie in einer halbwegs nachgefragten Lage, ist von einer Wertsteigerung auszugehen. Positiv ist hierbei, dass langfristig auch eine Absicherung der eigenen Kinder stattfindet, die später einmal die Immobilie erben.

Keine Mietzahlungen mehr & langfristige Sicherheit

Angesichts des geringen Rentenniveaus sowie der steigenden Mietpreise stehen Rentner häufiger vor dem Problem, dass Sie sich die Wohnung nicht mehr leisten können. Es findet eine Verdrängung statt, die Senioren dazu zwingt, günstigeren Wohnraum in weniger attraktiven Gegenden zu beziehen.

Mit einer abbezahlten Immobilie besteht solch eine Gefahr nicht. Besteht mit dem Eintritt in die Rente keine Restschuld mehr, verbleiben lediglich die Unterhaltskosten. Diese sollten auch mit einer durchschnittlichen Rente noch finanzierbar sein.

Sollte das Budget dennoch angespannt sein, dienen Gestaltungsmöglichkeiten wie das Nießbrauchsrecht, um langfristig eine Lösung zu finden. So können Senioren bei Zahlungsschwierigkeiten einen Verkauf anstreben und dennoch die Immobilie dauerhaft bewohnen. An der Wohnsituation ändert sich praktisch nichts, sodass ein Umzug im höheren Alter vermieden wird.

Altersgerechte Gestaltung

Als Eigentümer besteht die Freiheit, die Immobilie ganz nach den eigenen Vorstellungen und Bedürfnissen anzupassen. Dies ermöglicht den altersgerechten Umbau, um auf die eingeschränkte Mobilität einzugehen.

Bei einer Mietwohnung wäre solch ein Umbau mit größeren Herausforderungen verbunden. Zwar besteht nach §554 BGB[2] das Recht, dass Mieter die Wohnung entsprechend verändern dürfen, doch müssen Sie die Kosten allein tragen. Mitunter drohen teure Rückbaukosten beim Auszug, wenn der Vermieter verlangt, dass die Wohnung wieder den ursprünglichen Zustand einnehmen soll.

Tipps für die Immobilienfinanzierung im Alter

Die Bedingungen für die Kreditvergabe im Alter sind deutlich strenger und für Rentner von Nachteil. Sie müssen mit mehr Eigenkapital, höheren Zinsen sowie kürzeren Kreditlaufzeiten kalkulieren.

Folgende Maßnahmen sollten Rentner durchführen, um bessere Chancen bei der Baufinanzierung zu haben. Dann ist auch im fortgeschrittenen Alter eine Finanzierung durchaus im Rahmen des Möglichen.

Kreditwürdigkeit überprüfen

Wie jeder Kreditnehmer sollten auch Rentner die eigene Kreditwürdigkeit prüfen. Dabei ist jedoch ein strengeres Maß erforderlich. Die SCHUFA[3] muss einwandfrei sein und darf keinerlei negative Einträge enthalten. Je höher der Score, desto größer ist das Vertrauen darin, dass die Raten pünktlich bedient werden.

Da dies mitunter ein längerer Prozess ist, sollte bereits Jahre vor der Antragstellung an einer maximalen Bonität gearbeitet werden. Denn das Löschen negativer Einträge ist mit einigem Aufwand verbunden und nimmt einige Zeit in Anspruch.

Realistische Erwartungshaltung

Selbst mit höherem Einkommen ist ein größerer Spielraum im Budget erforderlich. Die Kreditlaufzeit beträgt nur wenige Jahre, sodass die monatliche Belastung selbst für „günstige“ Immobilien enorm ist.

Günstige Immobilien im Blick haben

Im Rentenalter ist der Spielraum für die Finanzierung deutlich enger. Kürzere Kreditlaufzeiten und höhere Zinsen stellen eine enorme Belastung dar. Daher müssen Rentner eher günstige Immobilien im Blick haben und sich nach Objekten umschauen, die in weniger nachgefragten Gegenden liegen.

Rentner müssen dahin gehend die eigene Erwartungshaltung anpassen und Abstand von der Traumimmobilie nehmen. Für die Baufinanzierung sind eher kleinere sowie günstigere Objekte geeignet. Je nach körperlichen Voraussetzungen könnten handwerkliche Eigenleistungen erforderlich sein, da hauptsächlich Immobilien im mäßigen Zustand in das Profil passen.

Ein größerer Neubau lässt sich für Rentner daher kaum stemmen. Eine ältere Immobilie in einer weniger nachgefragten Region könnte aber noch mit dem Budget vereinbar sein.

Sondertilgung vereinbaren

Als vorteilhaft erweist sich im Alter eine größere Flexibilität bei der Baufinanzierung. Private Lebens- oder Rentenversicherungen werden möglicherweise zu einem festgelegten Zeitpunkt ausgezahlt und auch ein Erbe könnte in naher Zukunft anstehen.

Um dieses zusätzliche Einkommen sinnvoll zu verwenden, sollten großzügige Rahmen für Sondertilgungen in der Baufinanzierung festgeschrieben sein. So lässt sich eine schnellere Tilgung bewerkstelligen und die Baufinanzierung frühzeitig ablösen, was die Zinsbelastung mindert.

Besonderheiten bei der Baufinanzierung für Rentner

Gesetzlich besteht keine Vorgabe, bis zu welchem Zeitpunkt die Immobilienfinanzierung abgeschlossen sein muss. Im Rahmen der Wohnimmobilienkreditrichtlinie[4] überprüfen Banken und Kreditinstitute, ob die Kreditvergabe für den Schuldner angemessen ist. Dabei sind neben dem Einkommen auch das Alter sowie weitere Risiken zu berücksichtigen. Das Ziel besteht hierbei, eine Überschuldung der Kreditnehmer zu verhindern. Banken sind also dazu angehalten genau zu prüfen, ob das Darlehen unter den gegebenen Punkten realistisch ist oder ein Zahlungsausfall droht.

Um dieser Bestimmung nachzukommen, sehen Banken eine Finanzierung im höheren Alter kritisch. Hierzu sind die folgenden Risikofaktoren zu betrachten:

Mit dem Ausscheiden aus dem Arbeitsleben sinkt das Einkommen in der Regel massiv. Die gesetzliche Rente fällt wesentlich geringer aus, sodass die Gefahr besteht, dass der Kredit nicht mehr bedient werden kann. Es kommt zu einem Zahlungsausfall, welcher mit einem Schaden für den Kreditgeber verbunden ist.

Daher ist genau zu prüfen, ob im Rentenalter die Kreditbelastung noch zu stemmen ist. Positive Faktoren sind neben der gesetzlichen Rente auch eine private Altersvorsorge oder zusätzliche Einkommensquellen.

Neben dem geringeren Einkommen ist auch das höhere Sterberisiko des Kreditnehmers zu berücksichtigen. Im Rentenalter nimmt die Sterbewahrscheinlichkeit pro Jahr deutlich zu, sodass aufgrund eines Todesfalls bei der Baufinanzierung zunächst eine große Unsicherheit mit dem Umgang der Immobilie besteht.

Zwar bestehen die Kreditschulden auch über den Tod hinaus, doch könnten die Hinterbliebenen das Erbe ausschlagen. Dann folgt eine Zwangsversteigerung, welche häufig mit Abschlägen beim Verkaufspreis verbunden ist. Dadurch ist ein Schaden für den Darlehensgeber zu erwarten.

Rückzahlung des Immobilienkredits in der Regel bis zum Renteneintritt

Um sich gegen diese Risiken abzusichern, fordern Banken, dass das Haus bis zum Renteneintritt abbezahlt ist. Nachfolgend besteht keinerlei Ausfallrisiko mehr und auch die höhere Sterbewahrscheinlichkeit spielt für das Kreditinstitut keine Rolle.

Geringes Einkommen in der Rente

Mit dem Renteneintritt sinkt das verfügbare Einkommen für die meisten Menschen. Insofern keine private Altersvorsorge vorliegt, ist das gesetzliche Niveau weit unter dem Arbeitseinkommen. Daher besteht im Allgemeinen der Wunsch, dass das Haus bis zum Renteneintritt abbezahlt ist.

So besteht zwar keine gesetzliche Grenze, doch um den Anforderungen der Wohnimmobilienkreditrichtlinie zu folgen, gilt meist der Renteneintritt als Zeitpunkt, bis zu welcher das Haus abbezahlt sein sollte. Eine Aufnahme des Hauskredits mit 60 Jahren ist möglich, allerdings mit einigen Herausforderungen verbunden.

Erfolgreiche Baufinanzierung im Rentenalter

Der Wunsch nach einer eigenen Immobilie besteht nicht nur bei jungen Familien oder Arbeitnehmern. Nach dem Arbeitsleben sich eine schöne Altersresidenz aufzubauen, ist sicherlich auch eine angenehme Vorstellung für viele Rentner.

Die Baufinanzierung für Rentner ist jedoch mit einigen Hürden verbunden. Denn das Einkommen fällt üblicherweise geringer aus und das Sterberisiko muss berücksichtigt werden.

Ausgeschlossen ist die Immobilienfinanzierung für Rentner jedoch nicht. Denn der wichtigste Faktor bleibt weiterhin, dass das Ausfallrisiko minimal ist. Um dies zu erreichen, müssen Rentner mehr Eigenkapital einbringen und kürzere Kreditlaufzeiten annehmen.

Dies erschwert zwar die Finanzierung, führt aber nicht pauschal zu einer Ablehnung für Rentner. Insofern die entsprechenden Voraussetzungen für den Hauskredit erfüllt sind und es das Budget zulässt, ist auch für Rentner eine Baufinanzierung durchführbar.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox