Inhaltsverzeichnis

Auf einen Blick

Die Baufinanzierung für Selbstständige stellt eine große Herausforderung dar. Banken verlangen eine möglichst hohe Sicherheit haben, bevor Sie den Kredit vergeben. Angestellte können hierzu den unbefristeten Arbeitsvertrag samt Gehaltsnachweise vorlegen. Noch bessere Karten besitzen Beamte für die Baufinanzierung, da diese praktisch unkündbar sind und das Einkommen somit als sicher gilt.

Schwieriger ist die Situation hingegen für Selbstständige. Ihr Einkommen ist Schwankungen unterlegen und ist mit größeren Risiken verbunden. Dennoch möchten sich Selbstständige auch den Traum vom Eigenheim erfüllen.

Wie gelingt die Baufinanzierung für Selbstständige und welche Faktoren sind entscheidend, damit die Bank den Kredit bewilligt? Bevor Selbstständige und Freiberufler blind zur Bank laufen, helfen die nachstehenden Informationen, damit die Baufinanzierung auf einem sicheren Fundament steht.

Voraussetzungen bei der Baufinanzierung für Selbstständige

Spielst Du als Selbstständiger mit dem Gedanken, Dir ein Haus zu kaufen, stellt die Baufinanzierung eine größere Hürde dar. Dein Einkommen und der finanzielle Hintergrund werden genau durchleuchtet. Die Banken berücksichtigen in erster Linie die folgenden Punkte.

Dauer der Selbstständigkeit

Die Selbstständigkeit ist mit größeren wirtschaftlichen Schwankungen verbunden. Besteht die Tätigkeit erst seit kürzerer Zeit, ist es sicherlich erfreulich, wenn das Einkommen ausreicht, um über den Hausbau nachzudenken.

Doch es ist nicht gesichert, dass auch in den nächsten Jahren die Selbstständigkeit das gewünschte Einkommen abwirft. Die wirtschaftlichen Rahmenbedingungen können sich ändern und die Selbstständigkeit bedrohen. Auch gesundheitliche Probleme stellen für Selbstständige ein hohes finanzielles Risiko dar.

Langfristige Unternehmung

Kreditgeber möchten sichergehen, dass die Selbstständigkeit nicht nur ein kurzes Unterfangen ist. Deine Geschäftsidee sollte über einen längeren Zeitraum profitabel sein. Daher gilt die Empfehlung, dass die Selbstständigkeit mindestens seit drei Jahren besteht, um eine Immobilienfinanzierung anzufragen.

Aus diesem Grund sollte die Selbstständigkeit seit mehreren Jahren bestehen. Die meisten Banken verlangen die Einkommensnachweise der letzten drei Jahre. Damit zeigt sich, ob die Selbstständigkeit auf einem stabilen Fundament steht.

Ist die Einkommenssituation in den letzten drei Jahren der Selbstständigkeit nicht in einem Rahmen gewesen, der die Finanzierung eines Immobilienkredits zulässt, wird es schwer, die Bank zu überzeugen. Daher müssen sich Selbstständige teilweise etwas gedulden, um entsprechend die Langlebigkeit der Geschäftsidee zu belegen.

Sicheres & ausreichendes Einkommen

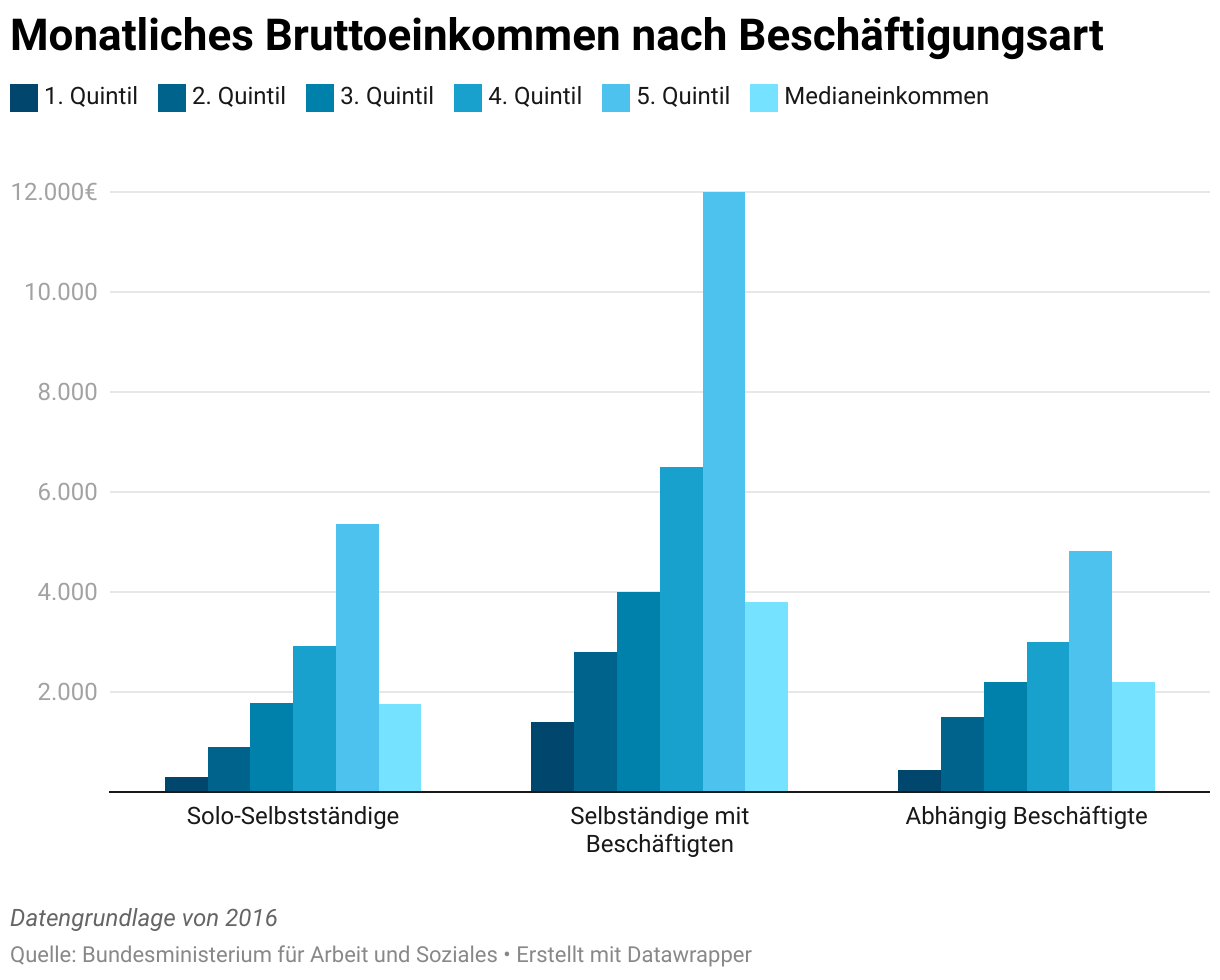

Natürlich spielt das Einkommen die zentrale Rolle für den Immobilienkredit. Aus dem Gewinn der Selbstständigkeit lässt sich ableiten, wie hoch der Kredit und die monatliche Belastung maximal sein dürfen.

Für Selbstständige werden die letzten drei Jahre in der Regel von den Banken herangezogen. Dort wird der Durchschnittswert gebildet und verschiedene Abschläge berücksichtigt. So müssen Selbstständige etwa für die Krankenversicherung komplett aufkommen und eigenständig Rücklagen für das Alter bilden.

Daher ist das Einkommen von Angestellten und Selbstständigen wenig vergleichbar. Ein Beamter mit einem monatlichen Bruttoeinkommen von 4.000 Euro erhält einen wesentlich größeren Finanzierungsrahmen als ein Selbstständiger mit der gleichen Einkommenshöhe.

Als Selbstständiger musst Du daher damit rechnen, dass Banken eher „pessimistisch“ rechnen und auch mit einem höheren monatlichen Einkommen ein gewisses Polster benötigen. Ist Dein Finanzierungsvorhaben knapp kalkuliert, wird die Bank dies ablehnen und eine höhere Reserve fordern.

Rentenvorsorge

Die Immobilienfinanzierung ist in den meisten Fällen ein Lebensprojekt. Kreditlaufzeiten von 30 Jahren sind keine Seltenheit. Selbst nach Ende des Kredits könnte eine Anschlussfinanzierung nötig sein, wenn noch eine Restschuld besteht.

Auch Selbstständige können nur bis zu einem gewissen Alter produktiv sein und ein Einkommen erzielen. Ohne ausreichend Rücklagen während der besseren Phasen der Selbstständigkeit, droht vielen die Altersarmut[1].

Selbstständige sind nicht dazu verpflichtet, in die gesetzliche Rentenversicherung einzubezahlen. Sie müssen privat vorsorgen und daher eigenverantwortlich Kapital zurücklegen. Dies geschieht am besten so früh wie möglich, um im Alter eine ausreichende Rücklage zu besitzen.

Häufig wird die Rentenvorsorge jedoch aufgeschoben. Selbstständige müssen Ihren Lebensunterhalt finanzieren und lässt dieser kaum einen Spielraum zu, wird als Erstes an der Altersvorsorge gespart.

Banken möchten im Rahmen der Kreditvergabe auch einen Einblick in die Altersvorsorge erhalten. Dies können etwa private Rentenversicherungen oder Rücklagen sein. Denn häufig bietet sich die Investition in ETFs an, um für das Alter entsprechende Rückstellungen zu erwirtschaften.

Wurde die Altersvorsorge bisher vernachlässigt und ist absehbar, dass die Kreditfinanzierung bis ins höhere Alter läuft, ist dies ein klarer Nachteil. Die Bank hat die Befürchtung, dass im letzten Lebensdrittel die Finanzierung zu größeren Problemen führt und Ausfälle drohen.

Daher ist es sinnvoll, nicht die gesamten Rücklagen in Form von Eigenkapital in das Haus zu investieren. Behalte weiterhin einen Teil für die Altersvorsorge zurück, um nicht in die Altersarmut zu geraten.

Besonderheiten bei der Baufinanzierung für Selbstständige

Die Baufinanzierung ist für Selbstständige schwieriger und mit größeren Hürden verbunden. Dennoch können Banken ein grünes Licht geben, wenn die vorherigen Punkte erfüllt sind. Besteht die Selbstständigkeit seit mehreren Jahren, ist das Einkommen hoch genug und wird auch die Altersvorsorge gewissenhaft berücksichtigt, steht der Baufinanzierung nichts mehr im Wege.

Doch konkret besteht weiterhin eine größere Unsicherheit, die für die Finanzierung nicht folgenlos bleibt. Die nachstehenden Konsequenzen ergeben sich für Selbstständige auf der Suche nach einer Baufinanzierung.

Schlechtere Kreditkonditionen

Die wohl größte Konsequenz ist, dass Selbstständige und Freiberufler im Rahmen der Baufinanzierung schlechtere Konditionen erhalten. Bei gleichem Nettoeinkommen wird der Angestellte mit unbefristetem Vertrag gegenüber einem langjährigem Selbstständigen bevorzugt. Banken sind weiterhin misstrauisch der Selbstständigkeit gegenüber und sehen darin ein gewisses Risiko.

Dies bezahlen Selbstständige in Form von höheren Zinsen. Diese spiegeln das Ausfallrisiko wider, welches die Banken annehmen.

Finanzierungskosten

Der Kreditrahmen ist niedriger und die Zinsen sind höher. Damit müssen die Ansprüche an das Eigenheim sinken. Selbstständige sollten daher überlegen, einen zweiten Kreditnehmer aufzunehmen oder mithilfe eines Bürgens die Sicherheit garantieren. Andernfalls wird die Immobilienfinanzierung ein teures Vorhaben.

In der Praxis bedeutet dies, dass Selbstständige meist die Vorstellung vom eigenen Traumhaus aufgeben müssen. Der Kreditrahmen ist niedriger und die Zinsen höher als wahrscheinlich vorher angenommen.

Das eigene Traumhaus unter diesen Bedingungen zu verwirklichen, ist für den durchschnittlichen Selbstständigen kaum realistisch. Mit einer höheren Sicherheit lässt sich das Projekt doch noch realisieren.

Zweiter Darlehensnehmer vorteilhaft

Für Selbstständige ist die eigenständige Finanzierung einer Immobilie mit einigen Schwierigkeiten verbunden. Die Baufinanzierung ist kostspieliger und der Kreditrahmen weitaus niedriger.

Eine größere Sicherheit besteht, wenn ein weiterer Darlehensnehmer für den Kredit auftritt. Dies ist in der Regel der Lebenspartner, welcher ebenfalls in dem Haus leben soll. Dadurch verteilt sich das Risiko auf mehrere Schultern.

Ebenso könnte ein Bürge mit seiner Bonität das Ausfallrisiko des Kredits senken. Das Risiko ist für den Bürgen allerdings so hoch, dass für gewöhnlich nur die eigenen Eltern in Frage kommen. Sie müssen über eine entsprechende finanzielle Sicherheit verfügen, die für die Banken positiv ist.

Höhere Eigenkapitalquote erforderlich

Da die Kreditkonditionen wenig überzeugend sind, könnte eine höhere Eigenkapitalquote sinnvoll sein. Wahrscheinlich lohnt es sich, noch wenige Jahre zu warten und Eigenkapital anzusparen, damit die Baufinanzierung weniger ins Gewicht fällt.

Allerdings bedeutet dies für Selbstständige, dass im umkämpften Markt die Wunschgrundstücke bereits vergeben sind oder die Preise weiter in die Höhe schnellen. Daher ist ein Kompromiss einer möglichst hohen Eigenkapitalquote zu finden, ohne jedoch so lange zu warten, bis der Markt kaum mehr eine Chance bietet.

Selbstständige sollten daher möglichst früh mit der Bildung von Rücklagen beginnen und nicht erst, wenn der Hausbau konkret in Aussicht ist. Die höhere Eigenkapitalquote führt zu einer wesentlichen Vereinfachung der Baufinanzierung und ist auch in Zeiten des Niedrigzins für Selbstständige sinnvoll.

Unterschiede je nach Art der Selbstständigkeit

Zu beachten ist auch, dass die Konditionen sich hinsichtlich der jeweiligen Art der Selbstständigkeit unterscheiden. Denn je nach Tätigkeit bestehen größere Erfahrungswerte und die Zukunftsfähigkeit wird anders eingeschätzt.

Hoch angesehen werden etwa Ärzte oder Rechtsanwälte. Diese gelten als Freiberufler und erhalten bessere Konditionen. Ihre Tätigkeit beruht auf einem hohen Wissensstand und gilt auch zukünftig als notwendig. Zudem werden diese Berufsgruppen durchschnittlich über eine geringere Ausfallquote bei der Immobilienfinanzierung verfügen.

Schwieriger sieht es hingegen bei anderen Gewerbetreibenden aus. Je nach Branche sind die Zukunftsaussichten deutlich pessimistischer und die Daten zeigen, dass im Durchschnitt ein größeres Ausfallrisiko besteht. Dies ist zum Beispiel im Baugewerbe der Fall, wo die meisten Insolvenzen auftreten. Daher ist es dort besonders kompliziert, eine Immobilie sowohl privat oder gewerblich zu finanzieren.

So gut wie unmöglich ist die Finanzierung, wenn die Selbstständigkeit nur nebenbei geführt wird oder erst seit Kurzem besteht. Erwirtschaften Schüler oder Studenten mit der Selbstständigkeit zwar ein hohes Einkommen, gilt dies für die Bank selten als ausreichendes Argument. Hier kommen Zweifel darüber auf, ob die Selbstständigkeit auch langfristig ausgeführt wird oder in den Hintergrund gerät.

Ebenso schwierig ist die Beurteilung bei Existenzgründern. Diese verfügen über wenig verlässliche Zahlen und es dauert ohnehin eine gewisse Zeit, bis die Selbstständigkeit einen Gewinn abwirft. Hier ist eine Immobilienfinanzierung nur möglich, wenn ein weiterer Darlehensnehmer eintritt.

Ablauf der Baufinanzierung für Selbstständige

Bist Du als Selbstständiger an einer Baufinanzierung interessiert, ist der Ablauf nicht wesentlich anders als für Angestellte. Insofern Du die Voraussetzungen erfüllst und die entsprechenden Dokumente vorweisen kannst, ist die weitere Vorgehensweise vergleichbar.

Die Kreditvergabe an Selbstständige gewähren nicht alle Banken. Daher ist es sinnvoll, sich vorab an einen Finanzierungsexperten zu wenden. Hierfür bieten sich die namhaften Finanzdienstleister an. Über diese erhältst Du einen Überblick darüber, welche Banken überhaupt für Dich in Frage kommen und wie die Konditionen ausfallen könnten.

Eine Anfrage könntest Du auch an Deine örtlich tätigen Banken stellen. Sparkassen oder Genossenschaftsbanken sind hierfür eine gute Adresse. Besteht bereits eine Geschäftsbeziehung, ist dies eine gute Grundlage dafür, dass die Immobilienfinanzierung gelingt.

Die wichtigste Voraussetzung für die Zusage der Baufinanzierung besteht im Nachweis des Einkommens. Dieses sollte bereits seit einigen Jahren in ausreichender Höhe vorhanden sein. Dann besteht für den Darlehensgeber eine größere Sicherheit darüber, dass Deine finanzielle Situation stabil ist.

Den Nachweis erbringst Du üblicherweise mithilfe der letzten Steuerbescheide. Die Bank möchte hierzu eine Dokumentation der vergangenen Jahre erhalten. Auch Kontoauszüge sind hilfreich, um nachzuweisen, dass Du über genügend Eigenkapital für den Immobilienkauf verfügst.

Geht es an die konkreten Kreditkonditionen, musst Du als Selbstständiger eine Vielzahl von Dokumente vorlegen, um eine Einsicht in Deine finanziellen Verhältnisse zu ermöglichen. Dazu gehören die Einkommensteuerbescheide, eine Selbstauskunft, die Geschäftszahlen sowie die Offenlegung weiterer Finanzprodukte, wie etwa Versicherungen oder einer privaten Rentenversicherung.

Hast Du diese Dokumente bereitgestellt, kann die Bank nun ein konkretes Angebot erstellen. Ist dieses für Dich zur Finanzierung der Wunschimmobilie akzeptabel, war die Baufinanzierung erfolgreich. Jetzt geht es an die konkrete Umsetzung des Bauvorhabens und die Finanzierung steht auf einem sicheren Fundament.

Herausforderungen bei der Immobilienfinanzierung für Selbstständige

Selbstständige und Freiberufler besitzen ebenso den Wunsch nach einem Eigenheim, wie Angestellte oder Beamte. Doch bei der Kreditvergabe stoßen Sie eher an Ihre Grenzen und rennen bei Banken nicht gerade offene Türen ein.

Dennoch können auch Selbstständige eine Baufinanzierung erhalten. Die Hürden sind jedoch höher gesetzt als bei Angestellten mit einem unbefristeten Vertrag. Dies mag sich nicht fair anhören, doch aus Sicht der Bank ist dieses Handeln nachvollziehbar.

Denn die Bank benachteiligt Selbstständige nicht aus einer persönlichen Abneigung heraus. Wirtschaftliche Gründe sprechen für die nachteiligen Kreditkonditionen, die Selbstständige erhalten.

Schwankendes Einkommen bei Selbstständigen & Freiberuflern

Während die meisten Angestellten oder Beamte einen konstanten Geldeingang nachweisen können, ist dies bei Selbstständigen weniger ausgeprägt. Ihr Einkommen hängt von verschiedenen Faktoren abhängen und ist monatlich stärkeren Schwankungen unterlegen. Diese sind etwa saisonal bedingt oder entsprechen der natürlichen Fluktuation. Mal gibt es bessere Monate und dann wieder schlechtere Zeiten, die überbrückt werden müssen.

Unsicherheiten

Selbstständige erhalten kein regelmäßiges Einkommen. Die Einkünfte sind Schwankungen unterlegen und daher fällt es den Banken schwerer, einen realistischen Kreditrahmen festzulegen. Sie verlangen größere Sicherheiten, um die Baufinanzierung für Selbstständige zu realisieren.

Die Sorge der Bank ist nun, dass bei einem Finanzierungsbedarf im sechsstelligen Bereich, während der schlechten Monate die Kreditrate nicht zurückgezahlt wird. Die Zahlungsausfälle stellen einen Schaden dar, vor dem sich die Bank schützen möchte.

Sie erwartet vom Selbstständigen daher ein größeres finanzielles Polster und möchte auf diesem Wege eine entsprechende Sicherheit erlangen. Damit ist das Zahlungsausfallrisiko[2] geringer und die Baufinanzierung ist auch für Selbstständige möglich.

Höherer Prüfungsaufwand

Ebenso ist die Nachweisbarkeit des Einkommens für Selbstständige mit größeren Problemen verbunden. Sie erhalten keine Gehaltsabrechnung, die Sie einfach der Bank vorlegen können. Auf Ihren Geschäftskonten fallen jeden Monat zahlreiche Transaktionen an. Teilweise lassen sich private von geschäftlichen Zahlungseingängen nicht sauber trennen. Banken erfahren daher kaum auf einen Blick, über welches Einkommen der Selbstständige verfügt.

Ein Dokument, welches Aufschluss über die Einkommenssituation gibt, ist die Steuererklärung. Daher verlangen Banken die zurückliegenden Steuerbescheide. Dort ist erkennbar, wie hoch das jährliche Einkommen war. Aufgrund der ausgeprägteren Schwankungen ist der aktuellste Steuerbescheid jedoch selten ausreichend. Meist werden die zurückliegenden Jahre betrachtet, um ein genaueres Bild über den Stand der Selbstständigkeit zu erhalten.

Gleichzeitig entstehen daraus Probleme, wenn die Selbstständigkeit erst vor Kurzem aufgenommen wurde oder erst in diesem Jahr so ertragreich ist, dass der Hauskauf in Frage kommt. Dann liegen den Banken nicht genügend Nachweise über einen nachhaltigen Erfolg vor, sodass die Finanzierung ins Wanken gerät.

Mögliche Darlehensformen für die Baufinanzierung

Für die Baufinanzierung stehen unterschiedliche Darlehensvarianten zur Auswahl. Auch Selbstständige sollten vor dem Abschluss prüfen, welche Darlehensform am besten auf Sie zugeschnitten ist.

Annuitätendarlehen

Die gängige Variante für die Baufinanzierung ist das Annuitätendarlehen. Hierbei bleibt die monatliche Rate konstant, sodass während der Zinsbindungsfrist keinerlei Schwankungen auftreten.

Zu Beginn der Finanzierung ist der Zinsaufwand maximal. Mit zunehmender Tilgung verringert sich die Restschuld und der Anteil, der in die Reduzierung der Schulden fließt, steigt.

Vorteilhaft beim Annuitätendarlehen ist die hohe Planbarkeit und der geringe Aufwand. Einmal den Dauerauftrag eingerichtet, müssen sich Selbstständige um nichts mehr kümmern. Erst mit dem Auslaufen müssen Sie sich um die Anschlussfinanzierung kümmern.

Variables Darlehen

Größere Freiheiten gewährt hingegen das variable Darlehen. Bei diesem besteht keine längere Zinsbindung, sondern der Zinssatz passt sich alle 3 Monate an die aktuellen Gegebenheiten an. Die Zinsveränderungen können sowohl zu einer Reduzierung als auch Mehrbelastung bezüglich der Finanzierung führen. Sinken die Zinsen, lohnt sich der Abschluss des variablen Darlehens, wobei eine sichere Vorhersage kaum möglich ist.

Aufgrund der höheren Unsicherheit gilt das variable Darlehen eher zur Lösung für eine Zwischenfinanzierung. Besteht die Hoffnung, dass die Zinsen in Kürze sinken, lässt sich im besten Fall einiges an Geld sparen.

Endfälliges Darlehen

Planen Selbstständige die Baufinanzierung für eine Immobilie, die als Kapitalanlage dient, könnte das endfällige Darlehen eine Alternative darstellen. Die Besonderheit hierbei ist, dass während der Kreditlaufzeit monatlich lediglich die Zinsen bedient werden. Eine Tilgung findet nicht statt.

Erst zum Ende des Kreditvertrages findet die vollständige Tilgung „auf einen Schlag“ statt. Diese Option ist für vermietete Objekte günstiger, da sich die Zinsen absetzen lassen und somit weniger ins Gewicht fallen. Es steht mehr Kapital zur Verfügung, welche in die eigene Selbstständigkeit oder die Finanzierung einer weiteren Immobilie fließt.

Allerdings besteht das Risiko, dass nicht genügend Kapital bereitsteht, um die offene Restschuld mit einem Mal zu begleichen. Aufgrund des höheren Ausfallrisikos sind Abstriche bei den Kreditkonditionen hinzunehmen. Dementsprechend ist das endfällige Darlehen nur etwas für erfahrene Investoren, die das frei werdende Kapital sinnvoll einzusetzen wissen.

KfW Darlehen

Nicht zu verachten ist auch das Darlehen der Kreditanstalt für Wiederaufbau (KfW). Über diese Bank werden Förderkredite zu günstigeren Konditionen vergeben. Diese sind an Bedingungen gebunden, wie etwa einer hohen Energieeffizienz beim Bau der Immobilie.

Die Fördermittel sind begrenzt und vollständig lässt sich damit nicht die Immobilie finanzieren. Dennoch sollten Selbstständige solch ein Darlehen als Ergänzung betrachten, um dank der günstigeren Konditionen, die Zinslast zu senken.

Bessere Chancen bei örtlicher Bank

Eigentlich rate ich bei der Baufinanzierung davon ab, die örtliche Sparkasse oder eine andere Bank aufzusuchen. Da der Marktvergleich wegfällt, sind die Kreditkonditionen wenig vorteilhaft. Die Mehrkosten rechtfertigen den persönlichen Kontakt in der Regel nicht.

Als Selbstständiger auf der Suche nach einer Baufinanzierung sieht dies jedoch anders aus. Besteht das Geschäftskonto bei einer örtlich ansässigen Bank, könnte die Geschäftsbeziehung von Vorteil sein.

Die Bank ist tiefgreifender über Deine finanzielle Situation informiert. Die Chancen für eine Zusage der Baufinanzierung stehen höher und die Konditionen könnten besser sein als bei jeglichen anderen Finanzinstituten, zu denen keine Geschäftsbeziehung besteht. Zwar ist es weiterhin sinnvoll, eine allgemeine Anfrage bei einem Berater zu stellen, um den Markt zu sondieren, doch ist die örtliche Bank für Selbständige eine echte Alternative.

Die Baufinanzierung als Selbstständiger

Die Immobilienfinanzierung ist ein bedeutsamer Schritt auf dem Weg zum Eigenheim. Doch für Selbstständige ist diese mit zusätzlichen Hürden verbunden.

Banken scheuen sich Immobilienkredite an Selbstständige zu vergeben, da deren Einkommen mit größeren Unsicherheiten verbunden ist. Die Bank fürchtet, dass es häufiger zu Zahlungsausfällen kommt und sie auf dem Schaden sitzenbleibt.

Aus diesem Grund müssen Selbstständige bedeutsamere Sicherheiten vorweisen. Die Selbstständigkeit muss bereits seit mehreren Jahren wirtschaftlich sein und eine Finanzierung der Immobilie zulassen. Ebenso sollte ausreichend Eigenkapital sowie eine Altersvorsorge vorhanden sein. Auch die Aufnahme des Lebenspartners in das Darlehen ist sinnvoll, um bessere Konditionen zu erhalten.

Insgesamt ist die Baufinanzierung zwar aufwendiger und etwas teurer, aber unter Bereitstellung der Informationen, gelingt es auch Selbstständigen einen entsprechenden Kredit zu erhalten. Die eigenen Ansprüche müssen wahrscheinlich etwas zurückgeschraubt werden und es dauert etwas, bis das notwendige Eigenkapital aufgebaut wurde, doch danach ist die Verwirklichung des Eigenheims auch als Selbstständiger möglich.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox