Auf einen Blick

Inhaltsverzeichnis

Inhaltsverzeichnis

Beim Kauf eines neuen Fernsehers oder eines anderen Gerätes ist Dir die 0 Prozent Finanzierung bestimmt schon begegnet. Du kaufst etwas und erhältst die Möglichkeit eines Darlehens, bei welchem keinerlei Zinsen anfallen. Der Kredit ohne Zinsen erweist sich als günstig und erlaubt es Dir, die Zahlungen über einen längeren Zeitraum zu leisten.

Praktisch wäre natürlich auch die Baufinanzierung ohne Zinsen. Denn über eine Laufzeit von bis zu 30 Jahren fällt die Zinsbelastung umso mehr ins Gewicht.

Vergeben Banken ein Darlehen ohne Zinsen für die Immobilienfinanzierung oder musst Du Dich hierfür an andere Ansprechpartner wenden? Erfahre, wie realistisch eine solche 0 Prozent Finanzierung bei einem Immobiliendarlehen ist.

Eigenschaften des zinslosen Kredits

Bei der Baufinanzierung kommt in der Regel das Annuitätendarlehen zur Anwendung. Wie bei den meisten anderen Darlehensformen setzt auch dieses sich aus dem Tilgungs- und dem Zinsanteil zusammen.

Die Besonderheit des Annuitätendarlehens besteht darin, dass die monatliche Gesamtbelastung konstant bleibt. Zunächst ist der Zinsanteil höher, da dieser sich auf die Restschuld bezieht. Mit fortschreitender Tilgung und Reduzierung der Restschuld sinkt jedoch der Zinsanteil, während der Tilgungsanteil steigt.

Auf diese Weise profitiert der Darlehensgeber von den Zinsen und hat ein Interesse daran, das Geld zur Verfügung zu stellen. Ohne die Zinseinnahmen wäre die Vergabe lediglich mit dem Risiko verbunden, dass die Rückzahlung nicht pünktlich erfolgt, wobei kein Gewinn möglich wäre. Erst durch das Zahlen der Zinsen erhalten Bauherren überhaupt die Chance, dass Banken an der Kreditvergabe interessiert sind.

Geringes Interesse an Baufinanzierung ohne Zinsen

Für Kreditgeber würde die Vergabe des Darlehens zum Nulltarif nur mit Risiken verbunden sein, ohne davon zu profitieren. Es wäre kein lohnenswertes Geschäft, sodass Kreditinstitute stets auf die Zahlung von Zinsen bestehen.

Ein zinsloses Darlehen geht mit der Eigenschaft einher, dass keinerlei Zinsen fällig sind. Diese liegen bei 0 Prozent, sodass der Kreditnehmer ausschließlich die Tilgung zahlt. Daher ist das zinslose Darlehen[1]https://www.finanzcheck.de/darlehen/zinsloses-darlehen/ die günstigste Variante.

Obwohl diese Darlehensform für Dich besonders vorteilhaft wäre, hast Du kaum eine Chance die Baufinanzierung ohne Zinsen abzuschließen. Denn gewöhnliche Banken vergeben kein Immobiliendarlehen zum Nulltarif. Sie würden einem hohen Risiko gegenüberstehen, ohne einen Gewinn zu erzielen, weshalb kein Interesse an dieser Form der Darlehensvergabe besteht.

Finanzierungspartner für das zinslose Darlehen

Die Kreditvergabe ganz ohne Zins geht mit einem hohen Schadensrisiko einher. Dienen die Zinsen auch als Absicherung vor einem Kreditausfall, entfällt dies bei dieser Finanzierungsvariante. Daher sind die meisten üblichen Finanzierungspartner für den Baukredit nicht an solch einer Variante interessiert.

Stattdessen stehen die folgenden Parteien einer Finanzierung offener gegenüber. Sie verfolgen weniger ein finanzielles, sondern andere Interessen.

Verwandte oder Freunde

Möchtest Du ein Darlehen ganz ohne Zinsen aufnehmen, ist dies bei Kreditinstituten nicht möglich. Insbesondere bei solch hohen Summen, wie bei der Baufinanzierung üblich, würde dies mit einem hohen Finanzierungsrisiko einhergehen.

Als Alternative bieten sich Freunde oder Verwandte an, die nicht daran interessiert sind, einen möglichst hohen Gewinn zu erzielen, sondern Dir aus persönlichen Gründen helfen möchten. Eventuell warst Du selbst in der Vergangenheit eine große Hilfe, sodass sich Freunde jetzt revanchieren möchten oder Deine Verwandten nehmen Dich als vertrauenswürdige Person wahr.

Um Dir den Traum vom Eigenheim zu erfüllen, besteht daher die Möglichkeit einer Baufinanzierung ganz ohne Zinsen, falls Freunde oder Familienmitglieder über das entsprechende Geld verfügen. Sie könnten es Dir kostenlos zur Verfügung stellen und lediglich eine Tilgung erwarten.

Zu beachten ist beim Darlehen von Freunden oder Verwandten, dass dies nur mit einem schriftlichen Vertrag geschehen sollte. Denn bei Geld hört bekanntlich die Freundschaft auf und es sollte zumindest schriftlich eine Übereinkunft der Vertragsdetails bestehen. Andernfalls könnte Uneinigkeit darüber herrschen, welche Vereinbarung getroffen[2]https://www.finanztip.de/privatkredit/ wurde und es fehlt ein objektives Schriftstück.

Setze also auch bei einem Darlehen zwischen Freunden oder Verwandten einen Vertrag auf. Dort hältst Du fest, wie hoch die Darlehenssumme ist, dass die Zinsen 0 Prozent betragen und in welcher Höhe die Rückzahlung erfolgt. So besteht für beide Seiten eine größere Sicherheit und das Konfliktpotenzial ist geringer.

Schenkungssteuer beachten

Nimmst Du einen Privatkredit auf, sieht das Finanzamt einen Teil davon als Schenkung an. Denn der Verzicht der Zinsen gilt als Schenkung, worauf eine Steuer entfallen könnte.

Je nach Verwandtschaftsgrad stehen verschiedene Freibeträge zur Verfügung. Bei Ehegatten beträgt dieser ganze 500.000 Euro und für die Kinder 400.000 Euro.

Da die Schenkungssteuer sich lediglich auf die gesparten Zinsen und nicht auf das Darlehen an sich bezieht, ist bei diesem Grad der Verwandtschaft unwahrscheinlich, dass eine Steuerlast anfällt. Nimmst Du den Kredit hingegen von Freunden auf, solltest Du genauer berücksichtigen, ob die Schenkung den Freibetrag von nur 20.000 Euro übersteigt.

Privatkredit zählt als Eigenkapital

Vorteilhaft ist solch ein Kredit ohne Zinsen, weil dieser als Eigenkapital gilt. Selten wirst Du auf diesem Wege die komplette Baufinanzierung sicherstellen, sondern Du bist weiterhin auf ein Bankdarlehen angewiesen.

Indem Du einen Privatkredit mit 0 Prozent Zinsen aufnimmst, fließt dieses Geld Deinem Eigenkapital zu. Dadurch verbessern sich die Kreditkonditionen und die Chancen auf eine Zusage der Baufinanzierung.

Verantwortung gegenüber Darlehensgeber

Auch wenn Eltern oder Freunde das Darlehen Dir zur Verfügung stellen, solltest Du verantwortungsvoll die Rückzahlung tätigen. Andernfalls könnte bei Zahlungsschwierigkeiten die persönliche Beziehung leiden.

Zudem besteht eine größere Vertragsfreiheit. So stehen Person bei einem Privatkredit einer Sondertilgung offener gegenüber und auch eine Aussetzung der Rate bei der Baufinanzierung ist kurzfristig eher möglich.

Sei Dir jedoch bewusst, dass mit dem Darlehen eine hohe Verantwortung einhergeht. Du solltest unbedingt darauf bedacht sein, Deine Schulden zurückzuzahlen, da diese ansonsten die persönliche Beziehung belasten könnten.

Sonderaktionen von Banken

Eigentlich sind Banken nicht an einer Vergabe von Krediten ohne Zinsen interessiert. Ihr Geschäftsmodell beruht darauf, dass sie mit den Zinsen Gewinne erwirtschaften und ihre Kosten decken.

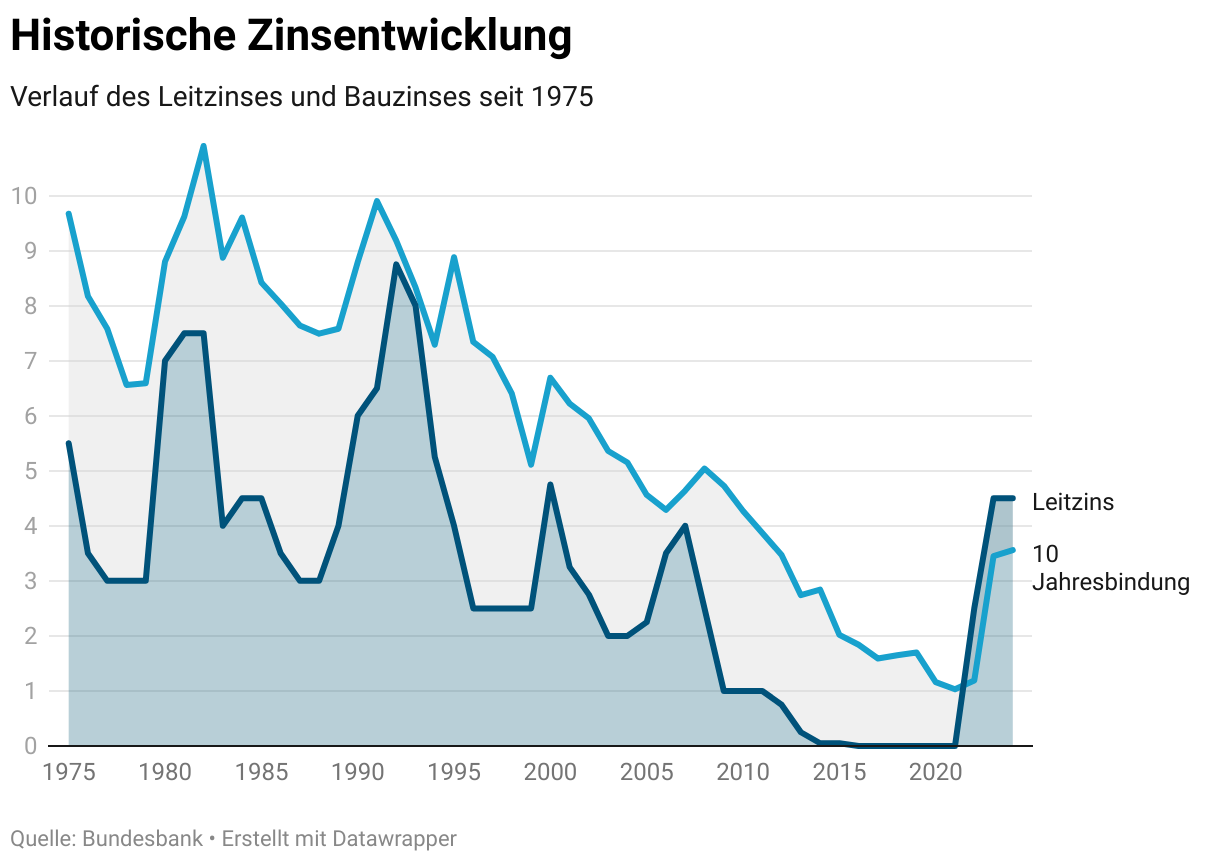

In Einzelfällen könnten Banken bzw. Sparkassen jedoch eine Kreditvergabe ohne Zinsen erwägen. Während der Phase der Nullzinspolitik haben Banken teilweise Kredite zum Nulltarif bis zu einer bestimmten Höhe angeboten.

Hintergrund ist hierbei, dass für die Einlage der Guthaben der Bankkunden Strafzinsen bei der EZB fällig waren. Das Geld vorrätig zu haben, ging also mit zusätzlichen Gebühren einher. In der Folge war es günstiger, die finanziellen Mittel lieber ohne Zinsen an die Kunden bereitzustellen, anstatt den Strafzins zu zahlen.

Die Vorzeichen haben sich jedoch geändert. Mit steigendem Leitzins ist es wieder lohnenswerter, das Geld bei der EZB aufzubewahren, sodass auch die Bauzinsen deutlich gestiegen sind. Die Voraussetzungen für einen Hauskredit ohne Zinsen sind also nicht mehr gegeben.

Staatliche Förderprogramme

Die Regierung besitzt ein großes Interesse daran, dass Privatpersonen sich ein Eigenheim finanzieren können. Dient die Immobilie doch als eine der besten Investitionen, um sich vor der Altersarmut zu schützen.

Ebenso besteht ein höherer Anspruch an die Energieeffizienz. Häuser sollen so wenig Energie wie möglich verbrauchen. Dies schont nicht nur den Geldbeutel und senkt die Unterhaltskosten, sondern kommt in erster Linie der Umwelt zugute. Die Abhängigkeit gegenüber fossilen Brennstoffen sinkt und der Ausstoß schädlicher Treibhausgase fällt niedriger aus.

Allerdings geht der Bau eines energieeffizienten Hauses mit höheren Kosten einher. Dies ist einer der Hauptgründe dafür, weshalb Immobilien heutzutage weniger erschwinglich sind. Um die Mehrkosten abzufedern, stellt z.B. die Kreditanstalt für Wiederaufbau[3]https://www.kfw.de/inlandsfoerderung/Privatpersonen/Bestandsimmobilien/ (KfW) vergünstigte Darlehen zur Verfügung. Diese gehen teilweise mit niedrigeren oder gar keinen Zinsen einher. Von staatlicher Seite stellt dies eine sinnvolle Unterstützung dar, um die Klimaziele zu erreichen und die private Altersvorsorge zu fördern.

Die Förderprogramme sind häufig auf eine begrenzte Dauer oder einer maximalen Summe begrenzt. Informiere Dich frühzeitig, welche Programme die Regierung gerade anbietet, um von diesen Vergünstigungen zu profitieren.

Vorteile der Immobilienfinanzierung ohne Zinsen

Welche Vorteile sind mit der Baufinanzierung ohne Zinsen verbunden? Nachstehend erhältst Du eine Übersicht der wichtigsten Gründe, die für solch eine Finanzierung sprechen.

Geringere Gesamtkosten

Ohne den Zinsaufwand fließt die gesamte monatliche Rate in die Tilgung. Anders als sonst beim Annuitätendarlehen üblich setzt sich die Rate nicht aus den beiden Bestandteilen des Zinses sowie der Tilgungsrate zusammen.

Dies bedeutet, dass Du entweder eine schnellere Rückzahlung anstreben kannst oder die monatliche Belastung geringer ausfällt. So ist es auch die Baufinanzierung für junge Familien mit vergleichsweise geringerem Einkommen realistisch.

Höhere Flexibilität

Häufig handelt es sich um ein Darlehen, welches mit flexibleren Konditionen einhergeht. Hast Du einen Privatvertrag innerhalb der Familie abgeschlossen, stehen diese einer Anpassung der Tilgung oder einer Aussetzung der Raten meist offener gegenüber. Der bürokratische Aufwand, der bei einem Darlehen mit der Bank anfallen würde, entfällt in diesem Fall.

Allerdings gilt natürlich die Empfehlung, den Rahmen nicht übermäßig auszureizen. Komme den vereinbarten Verpflichtungen nach, um nicht die persönliche Beziehung zu belasten.

Längere Finanzierungsdauer

Fällt bei der Immobilienfinanzierung kein Zins an, tritt demzufolge kein Zinseszinseffekt in Erscheinung. Eine Verlängerung der Kreditlaufzeit ist nicht mit Nachteilen verbunden und die Gesamtkosten bleiben konstant.

Dadurch ist auch eine Baufinanzierung für Rentner möglich, wenn die Gesamtbelastung mit den Einkünften vereinbar ist. Eine feste Altersgrenze besteht hierbei nicht, sodass das zinslose Darlehen für Senioren besonders vorteilhaft ist.

Immobiliendarlehen ohne Zinsen

Als Kreditnehmer wäre es für Dich besonders günstig ein Darlehen ganz ohne Zins aufzunehmen. Monatlich fließt die monatliche Rate komplett in die Tilgung, sodass die Rückzahlung möglichst schnell erfolgt. Es fällt kein zusätzlicher Aufwand für die Zinsen an, sodass die finanzielle Belastung minimal ist.

Von einer Bank darfst Du allerdings nicht erwarten, dass diese eine Baufinanzierung zum Nulltarif anbietet. Für sie stellt der Zins den eigentlichen Geschäftszweck dar. Ohne Zinsgewinn besteht kein Interesse daran, Dir das Geld zur Verfügung zu stellen.

Eine Ausnahme bestand lediglich in Zeiten der Nullzinspolitik. Das Hinterlegen des Guthabens war für die Bank bei der EZB mit einem Strafzins verbunden. Günstiger war es daher im Einzelfall, das Geld lieber in Form eines zinslosen Darlehens an Kunden weiterzugeben. Solch eine Situation liegt jedoch nur unter den besonderen Voraussetzungen eines minimalen Leitzinses vor und wenn der Darlehensnehmer über eine maximale Bonität verfügt.

Ansonsten ist ein zinsloses Darlehen eher von Verwandten oder Freunden realistisch. Diese könnten das Geld bereitstellen, damit Du es als Eigenkapital in die Baufinanzierung einbringst.

Beachte, dass ein förmlicher Vertrag Rechtssicherheit bringt und Konflikten vorbeugt. Auch zwischen nahestehenden Personen sollte ein Darlehensvertrag bestehen, der alle wichtigen Vertragsdetails beinhaltet.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Nachfinanzierung Haus – Günstig neues Kapital beschaffen

Spekulationssteuer umgehen – Legal Steuern sparen

Baufinanzierung für junge Familien – Herausforderungen & Förderungsmöglichkeiten