Inhaltsverzeichnis

Auf einen Blick

Die Finanzierung eines Hauses stellt eine enorme Herausforderung dar. Vorab kalkulierst Du genau, wie hoch die Kosten für den Hausbau sein werden und fragst einen entsprechenden Kredit bei der Bank an. Aus verschiedenen Gründen könnte der Fall eintreten, dass der Finanzierungsbedarf die vorherige Kalkulation mit dem Baufinanzierungsrechner bei Weitem übersteigt.

Reicht das Kapital nicht aus, um den Hausbau abzuschließen, ist eine Nachfinanzierung erforderlich. Du musst einen weiteren Kredit aufnehmen, um ausreichend finanzielle Mittel für den Abschluss des Vorhabens zu besitzen. Andernfalls würdest Du auf einem Rohbau[1] sitzen bleiben, welcher nicht zum Wohnen geeignet ist.

Welche Optionen für die Nachfinanzierung des Hauses gibt es und wie gehst Du hierbei am günstigsten vor? Erörtere die unterschiedlichen Varianten, um den Hausbau zu vollenden und endlich in die fertige Immobilie einzuziehen.

Was ist die Nachfinanzierung beim Hausbau?

Der Traum vom Eigenheim geht mit einigen Unsicherheiten einher. Selbst mit der gründlichsten Planung und Kalkulation besteht ein finanzielles Restrisiko. Während das Risiko beim Kauf einer bezugsfertigen Immobilie geringer ist, könnten beim Bau einer Immobilie Abweichungen zwischen dem kalkulierten Budget und den tatsächlichen Kosten bestehen.

Dies ist zum Beispiel der Fall, wenn die Materialkosten unerwartet stark steigen. In den vergangenen Jahren war dies etwa bei den Holzpreisen zu beobachten, welche sich zwischenzeitlich verdoppelt haben. Da nicht absehbar ist, ob und wann die Preise für die Baumaterialien wieder sinken, musst Du die höheren Preise akzeptieren. Damit ist jedoch wahrscheinlich, dass das ursprüngliche Budget nicht ausreicht. Eine weitere Finanzierungsrunde ist erforderlich, um die Mehrkosten zu stemmen.

Es könnte aber auch sein, dass die Nebenkosten beim Hauskauf nicht vollumfänglich berücksichtigt wurden. Eventuell warst Du zu optimistisch und hast lediglich die Baukosten mit dem Kredit abgedeckt, während die restlichen Kosten vom Eigenkapital gedeckt sein sollten. Reichen die Ersparnisse nicht aus, weil die weiteren Kostenpunkte unerwartet hoch sind, ist eine Nachfinanzierung unvermeidlich. Verwende einen Baunebenkosten Rechner, um einen realistischen Überblick über die Gesamtkosten der Immobilienfinanzierung zu erhalten.

Finanziellen Mehrbedarf stemmen

Beim Hausbau können einige Gründe dazu führen, dass der ursprüngliche Kreditbetrag nicht genügt, um die Immobilie fertigzustellen. Höhere Materialkosten oder Designanpassungen führen zu Mehrkosten, die eine Nachfinanzierung benötigen. Erst mit diesem zusätzlichen Kapital gelingt es Dir, das Haus zu vollenden.

Im Laufe des Bauvorhabens könnten zudem verschiedene Änderungswünsche auftreten. Denn wenn das Haus Form annimmt, erkennst Du, dass die ursprüngliche Planung nicht ganz Deinen Bedürfnissen entspricht. Das Design wird angepasst und zusätzliche Kosten treten auf. Damit ist zwar sichergestellt, dass die Immobilie ganz Deinen Wünschen entspricht, doch der ursprüngliche Hauskredit reicht nicht mehr aus.

Die Nachfinanzierung kommt immer dann ins Spiel, wenn der Finanzierungsbedarf höher ist als bei der ursprünglichen Planung vorgesehen. Die Baufinanzierung ist abgeschlossen und das Fremdkapital wurde zur Verfügung gestellt, es erweist sich in der Praxis aber nicht als ausreichend. Sind die Ersparnisse erschöpft, bleibt Dir nur die Aufnahme eines weiteren Kredites.

Herausforderungen bei der Nachfinanzierung

Die erste Baufinanzierung geht bereits mit einigen Herausforderungen einher. Der Kreditgeber möchte sicherstellen, dass kein Ausfall der Zahlungen zu befürchten ist und führt daher eine umfängliche Prüfung Deiner finanziellen Situation durch. In Abhängigkeit Deines Einkommens und der bereitgestellten Sicherheiten erhältst Du einen Finanzierungsrahmen. Je nach erwarteten Kosten des Hausbaus nimmst Du diesen in Anspruch.

Der Kreditgeber erwartet für das Bereitstellen des Kapitals eine Gegenleistung. Neben den Zinseinnahmen wird eine Grundschuld im Grundbuch festgehalten. Somit dient die Immobilie als Sicherheit, sollte es zu Zahlungsschwierigkeiten kommen. Die ursprüngliche Kreditsumme ist gedeckt und ein Schaden sollte im Falle einer Insolvenz des Kreditnehmers nicht auftreten.

Im Rahmen der Nachfinanzierung besteht das Risiko, dass die Finanzierungssumme dem Wert der Immobilie nahekommt oder gar übersteigt. Für gewöhnlich gilt die Beleihungsgrenze als Limit, für die bereitgestellte Finanzierungssumme. Dies bedeutet, dass der Kreditgeber nicht mehr Kapital zur Verfügung stellt, als bei einer möglichen Versteigerung des Objekts als Einnahme zu erwarten ist. Dadurch ist der Kredit gedeckt und ein Zahlungsausfall lässt sich durch die Einnahmen aus der Versteigerung ausgleichen.

Schlechtere Finanzierungskonditionen

Bei der Nachfinanzierung ist das Risiko höher, dass es zu einem Kreditausfall kommt. Denn dem ersten Darlehen steht die Immobilie bereits als Sicherheit gegenüber. Im Rahmen der Nachfinanzierung musst Du mit höheren Zinsen rechnen. Zudem droht bei externen Kreditinstituten häufiger eine Absage, da Ihr Darlehen nachrangig behandelt wird.

Der Kapitalbedarf bei der Immobilien Nachfinanzierung könnte die Beleihungsgrenze überschreiten. Demnach wäre für den Kreditgeber ein Teil des bereitgestellten Kapitals ungedeckt. Um dieses Risiko abzufangen, ist die Nachfinanzierung mit höheren Zinsen verbunden. Es handelt sich demnach immer um ein teureres Unterfangen als die ursprüngliche Baufinanzierung.

Ebenso könnte eine Absage der Finanzierungsanfrage erfolgen. Sei Dir daher bewusst, dass Du eine Nachfinanzierung vermeiden solltest und plane lieber vorab etwas großzügiger. So lassen sich die unerwarteten Mehrkosten besser abfangen und es droht nicht ein Baustopp[2].

Steigende Baukosten

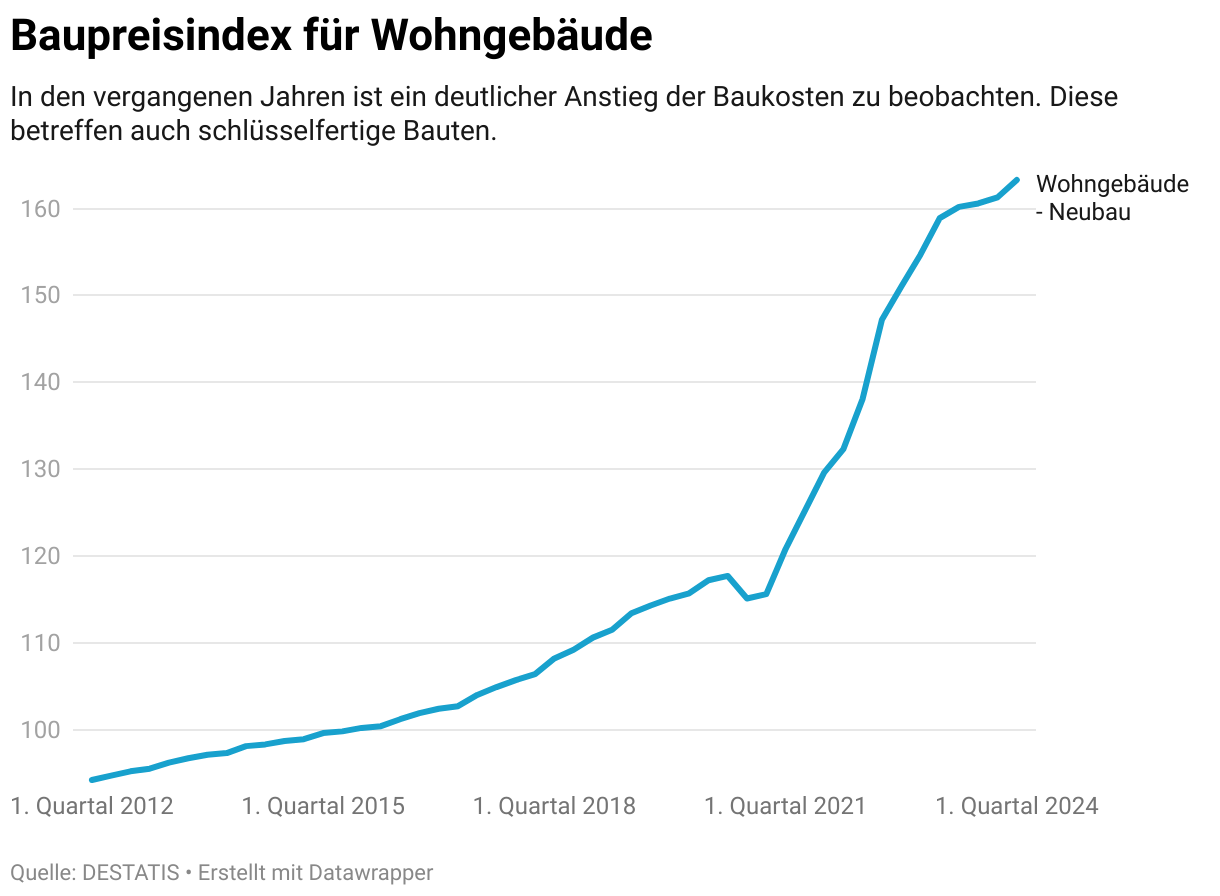

Die Inflation war in den vergangenen Jahren in den Medien omnipräsent. Verbraucher konnten insbesondere im Supermarkt spüren, wie die Preise förmlich in die Höhe geschossen sind. Die Phase des Niedrigzinses hat günstiges Kapital in den Markt gebracht, wodurch der Nachfrage nicht mehr ein ausreichendes Angebot gegenüberstand. In der Folge mussten die Preisanpassungen die Nachfrage eindämmen.

In der Immobilienbranche traten die Preissteigerungen ebenso auf. Immobilien sind enorm im Wert gestiegen und aufgrund der günstigen Zinsumgebung sahen einige Bauherren Ihre Chance gekommen, um sich den Traum vom Eigenheim zu verwirklichen.

In Kombination mit einigen anderen geopolitischen Faktoren, hat dies zu einer Verteuerung der Materialpreise und der Baukosten geführt. Diese liegen deutlich über dem Niveau der allgemeinen Inflation.

Wer nicht bereits vorab mit einem gewissen Puffer geplant hat, war gezwungen, die Kostensteigerungen über die Nachfinanzierung zu decken. Um nicht selbst in solch finanzielle Engpässe zu geraten, lohnt es sich frühzeitig das Material zu beschaffen oder entsprechend Raum für Steigerungen der Materialpreise im Budget vorzusehen.

Finanzierungsmöglichkeiten

Bei der Nachfinanzierung stehen vergleichbare Optionen zur Verfügung, wie bei der Erstfinanzierung. Das gesteigerte Risiko wirkt sich jedoch nachteilig aus, sodass die Möglichkeiten deutlich eingeschränkter bzw. schlechtere Konditionen zu erwarten sind.

Kreditinstitut der Erstfinanzierung

Am einfachsten gelingt die Nachfinanzierung, wenn Du Dich an das Kreditinstitut wendest, bei welcher bereits die Baufinanzierung erfolgreich abgeschlossen wurde. Die Bank kennt Deine finanziellen Verhältnisse und die Grundschuld ist eingetragen. Somit entfallen weitere Kosten für die Änderungen des Grundbuchs.

Günstigste Nachfinanzierung

Die günstigste Option für die Nachfinanzierung besteht in einem neuen Darlehen des Kreditinstituts, welche bereits der Baufinanzierung zugestimmt hat. Ein Notartermin ist nicht erforderlich und die Zinskonditionen fallen nur moderat schlechter aus. Daher sollte dies Dein erster Ansprechpartner sein.

Dennoch musst Du erwarten, dass die Zinskonditionen deutlich schlechter ausfallen. Es besteht ein höheres Ausfallrisiko, wogegen sich das Kreditinstitut absichert. Aufgrund der bisherigen Erfahrungen sollte diese Bank als erster Ansprechpartner gelten.

Neues Kreditinstitut

Erfolgte eine Absage der Finanzierungsanfrage oder erscheinen Dir die Zinsen für die Nachfinanzierung als zu hoch, könntest Du Dich an ein neues Kreditinstitut wenden. Dort verläuft die Prüfung ähnlich, wie bei der ersten Baufinanzierung. Du musst Dein Einkommen offenlegen sowie die Kosten für den Hausbau berechnen.

Nachteilig ist allerdings, dass der neue Kreditgeber im Grundbuch nachrangig behandelt wird. Er wird zwar als Gläubiger mit einer Grundschuld bedacht, diese kommt jedoch erst zum Zuge, nachdem der erste Gläubiger befriedigt wurde.

Sollten die Einnahmen aus einer Zwangsversteigerung[3] lediglich die offenen Forderungen des ersten Kreditinstituts decken, würde der neue Kreditgeber leer ausgehen. Dies stellt einen deutlichen Nachteil dar. Demzufolge sind die Zinskonditionen schlechter und die Erfolgsaussichten auf eine Finanzierung geringer.

Realistisch ist die Nachfinanzierung bei einem neuen Kreditinstitut nur, wenn noch ein größerer Spielraum bei der Beleihungsgrenze besteht. Dann ist eine ausreichende Sicherheit geboten, sodass die Finanzierung möglich ist.

Externe Finanzierung

Sollten Kreditinstitute eine Nachfinanzierung ablehnen, musst Du auf anderem Wege die finanziellen Mittel aufbringen. Wende Dich an Deine Familie und erörtere dort die Möglichkeiten eines Privatkredites. Dabei ist es wichtig, jegliche Vereinbarungen schriftlich festzuhalten, damit keine Unstimmigkeiten auftreten.

Verkaufe Wertgegenstände und versuche auf allen Wegen das erforderliche Kapital aufzubringen. So kannst Du einen Baustopp abwenden und den Hausbau vollenden.

Mehrkosten der Nachfinanzierung

Eine Nachfinanzierung geht selbst unter besten Voraussetzungen stets mit Mehrkosten einher. Für den Kreditgeber fällt die Sicherheit geringer aus und das Risiko, dass ein Teil des Kredites im Falle einer Zwangsversteigerung nicht gedeckt ist, ist höher. Dementsprechend musst Du immer mit höheren Zinsen kalkulieren.

Erschwerend kommt hinzu, dass die Rate der Erstfinanzierung wahrscheinlich Dein monatliches Budget bereits stark ausreizt. Für die Nachfinanzierung musst Du nicht nur die Tilgung, sondern den gesteigerten Zinsaufwand berücksichtigen. Dementsprechend ist abzuwägen, ob solch eine höhere Rate überhaupt möglich ist.

Des Weiteren sind mit der Nachfinanzierung wiederum Nebenkosten verbunden. Dieser Vorgang ist vom Notar zu begleiten und eine Änderung des Grundbuchs könnte erfolgen. Dies sind Aufwendungen, die keinem Gegenwert gegenüberstehen.

Prüfe daher, ob nicht eine komplette Umschuldung sinnvoller wäre. Dies wäre eine Möglichkeit, falls die Laufzeit Deines Kredites relativ kurz ist und die Option besteht, den offenen Betrag zurückzuzahlen. Du musst zwar eine Vorfälligkeitsentschädigung bezahlen, doch könnte der Abschluss einer komplett neuen, längerfristigen Baufinanzierung für Dich günstiger erscheinen.

Ablehnung der Nachfinanzierung

Der Albtraum jedes Bauvorhabens ist es, wenn die finanziellen Mittel ausgehen und eine erneute Finanzierung abgelehnt wurde. Kein Kreditinstitut möchte das Kapital zur Verfügung stellen und Deine sonstigen Finanzierungsquellen sind erschöpft. Es droht ein Baustopp, bis durch Deine Einnahmen wieder Geld zur Verfügung steht, um die Materialien sowie Arbeitskräfte zu bezahlen.

Um dies zu vermeiden, solltest Du prüfen, wo sich beim Hausbau noch Kosten einsparen lassen. Das vorrangige Ziel ist es, das Haus so fertigzustellen, dass Du darin zumindest wohnen kannst. Andernfalls würdest Du weiterhin Deine Miete zahlen sowie die Raten für die Finanzierung aufbringen müssen.

Kosten sparen

Droht eine Nachfinanzierung zu scheitern, musst Du die Vorgehensweise des Immobilienbaus entsprechend anpassen. Verlagere mögliche Arbeiten, wie der Ausbau des Dachbodens oder Kellers auf spätere Zeitpunkte. Die oberste Priorität ist es, das Haus mit dem vorhandenen Kapital schlüsselfertig zu bauen.

Es könnte also lohnenswert sein, den Dachboden oder Keller erst später auszubauen und zunächst die Wohnräume so abzuschließen, dass Du darin wohnen kannst. Dies mag zwar nicht der Vorstellung des eigenen Traumhauses entsprechen, doch hast Du praktisch keine andere Wahl. Erst in den kommenden Jahren gelingt es Dir, das Haus komplett fertigzustellen, sodass dieses die finale Form annimmt.

Versuche also an allen Ecken Kosten einzusparen und das Haus schlüsselfertig zu bauen. Ein Baustopp und die damit verbundene doppelte Belastung aus Miete sowie Finanzierungsrate ist kaum zu stemmen. Es droht die Privatinsolvenz und der Verlust des investierten Eigenkapitals und das Platzen des Traums vom Eigenheim.

Nachfinanzierung beim Hausbau erfolgreich gestalten

Die Baufinanzierung stellt ein langfristiges Projekt dar, welches mit einigen Unsicherheiten verbunden ist. Du hast zwar genau kalkuliert und bereits einen entsprechenden Puffer eingeplant, doch könnte das Kapital nicht ausreichen, um den Hausbau abzuschließen.

Entweder, weil schlicht die Kalkulation zu optimistisch war oder weil die Preise der Baumaterialien unvorhersehbar in die Höhe geschossen sind. Gründe gibt es für den finanziellen Mehrbedarf einige.

Um einen Baustopp zu verhindern, ist eine Nachfinanzierung erforderlich. Erst mit einem weiteren Kredit erhältst Du genügend Kapital, um den Bau abzuschließen.

Dabei ist jedoch eine größere Vorsicht geboten. Denn die Zinsen fallen deutlich höher aus und es könnte gar eine Absage der Kreditanfrage drohen. Versuche eine Nachfinanzierung zu vermeiden, indem Du vorab einen größeren Sicherheitspuffer berücksichtigst. Gehe beim Finanzierungsplan nicht direkt an die Grenze, sondern behalte einen gewissen Spielraum bei, sodass Du die Mehrkosten auch ohne eine Nachfinanzierung stemmen kannst.

Andernfalls droht nicht nur ein erhöhter Zinsaufwand, sondern auch ein Baustopp. Der Stillstand auf der Baustelle bedeutet, dass Du monatlich sowohl die Miete als auch die Finanzierungsrate bedienen musst. Nicht selten endet ein solcher Baustopp in der Privatinsolvenz, weshalb eine Nachfinanzierung immer zu vermeiden ist.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox