Inhaltsverzeichnis

Auf einen Blick

Beim Kauf einer Immobilie fallen verschiedene Nebenkosten an. Die Grunderwerbsteuer stellt einen Kostenpunkt dar, den Du unbedingt berücksichtigen musst. Die Zahllast ist abhängig vom Kaufpreis und beträgt, je nach Bundesland, zwischen 3,5 und 6,5 Prozent.

Diese Summe musst Du bei der Baufinanzierung für gewöhnlich aus dem Eigenkapital bezahlen. Spare genügend Rücklagen an, um die Nebenkosten vollständig zu decken.

In diesem Ratgeber erfährst Du genau, wie hoch die Grunderwerbsteuer ausfällt, wann Du sie zahlen musst und welche Möglichkeiten es gibt, die Zahllast zu reduzieren. So bist Du bestens auf den Immobilienkauf vorbereitet und hast einen genaueren Überblick darüber, welche zusätzlichen Kosten auf Dich zukommen.

Grunderwerbsteuer erläutert

Beim Kauf eines Grundstücks bzw. einer Immobilie fallen nicht nur der ursprüngliche Kaufpreis an, sondern ebenfalls weitere Nebenkosten. Hierzu zählen neben den Notar- und Grundbuchgebühren auch die Grunderwerbsteuer.

Sie variiert in der Höhe je nach Bundesland und beträgt zwischen 3,5 und 6,5 Prozent des Kaufpreises. Vergleichbar ist die Grunderwerbsteuer mit der Umsatzsteuer für reguläre Güter.

Im Regelfall ist der Verkauf eines Hauses steuerfrei. Sie unterliegt also nicht der Umsatzsteuer, wobei in bestimmten Fällen Verkäufer dafür optieren können.

Anstelle der Umsatzsteuer tritt die Grunderwerbsteuer. Sie ist auch bei einem reinen Privatkauf zu zahlen und an das Finanzamt abzuführen. Möchtest Du Dein Budget für den Immobilienkauf errechnen, dann berücksichtige die Grunderwerbsteuer. Sie stellt einen deutlichen Preisaufschlag dar, der schnell im fünfstelligen Bereich liegt und den Du aus dem Eigenkapital zahlen musst.

Fälligkeit der Grunderwerbsteuer

Die Grunderwerbsteuer fällt immer dann an, wenn Du eine Immobilie, bzw. genauer gesagt ein Grundstück erwirbst. Dieser ist notariell beurkundet und im Vertrag der Kaufpreis festgehalten.

Zur Zahlung verpflichtet sind nach (§13 Nr. 2 GrEStG[1]) zunächst der Verkäufer und Käufer als Gesamtschuldner. Dies bedeutet in der Theorie, dass das Finanzamt sich auch den Verkäufer wenden könnte, um die Steuer einzutreiben.

Zahllast des Käufers

Laut Gesetz tragen sowohl Käufer als auch Verkäufer die Steuerlast gemeinsam. Für gewöhnlich ist im Kaufvertrag eine Übertragung der Zahllast an den Käufer festgehalten. So betrifft den Verkäufer die Steuer nicht.

In der Praxis trägt der Käufer üblicherweise die Zahllast. Dies ist im Kaufvertrag festgehalten, sodass der Verkäufer die Steuer nicht abführen muss.

Bis zu 8 Wochen Bearbeitungszeit für Steuerbescheid

Der Kaufvertrag ist rechtsgültig, nachdem beide Parteien Ihre Unterschrift gesetzt haben und der Notar diesen Vorgang beurkundet hat. Der Notar kümmert sich im Anschluss um die weitere Vorgehensweise. Er übersendet den Kaufvertrag an das Finanzamt, welches den Grunderwerbsteuerbescheid erstellt.

Wie schnell der Steuerbescheid bei Dir als Käufer eintrifft, hängt vom zuständigen Finanzamt und dessen Auslastung ab. Bearbeitungsdauern von bis zu 8 Wochen sind keine Seltenheit.

Hast Du den Bescheid und die damit verbundene Zahlungsaufforderung erhalten, musst Du die Steuerlast innerhalb eines Monats begleichen. Ausnahmsweise ist nach §15 GrEStG[2] auch eine Verlängerung der Zahlungsfrist möglich.

Eintragung in das Grundbuch nach Zahlung der Grunderwerbsteuer

Als Käufer möchtest Du so schnell wie möglich auch rechtlich der Eigentümer der Immobilie sein. Hierfür ist die Eintragung in das Grundbuch maßgeblich.

Zur Voraussetzung der Grundbucheintragung gehört die Unbedenklichkeitsbescheinigung. Diese stellt das Finanzamt aus, nachdem die Steuerschuld ausgeglichen wurde. Würdest Du nicht über die finanziellen Mittel verfügen, um die Grunderwerbsteuer zu bezahlen, wäre ein Eigentümerwechsel demzufolge nicht möglich.

Eigentümerwechsel nach Zahlung der Steuerschuld

Ist der Grunderwerbsteuerbescheid bei Dir eingangen, muss die Zahlung innerhalb eines Monats erfolgen. Erst nach Begleichung der Steuerschuld erfolgt der Eigentümerwechsel.

Vom unterschriebenen Kaufvertrag beim Notar bis zur Eintragung in das Grundbuch können wenige Monate vergehen. Berechne vorab die Höhe der Grunderwerbsteuer, um nicht plötzlich vor einer unvorhergesehenen Zahllast zu stehen.

Höhe der Grunderwerbsteuer berechnen

Die Berechnung der Grunderwerbsteuer ist relativ simpel. Das Finanzamt nimmt den notariell beurkundeten Kaufpreis als Grundlage, um daraus die Steuerlast zu errechnen.

Beim Kaufpreis sind bereits wertmindernde Umstände berücksichtigt. So könnte ein Nießbrauchrecht zu einer Verringerung des Kaufpreises führen. Entsprechend fällt der Kaufpreis geringer aus, was zu einer niedrigeren Steuerlast führt.

Die Berechnung erfolgt nach der Formel: Grunderwerbsteuer = Kaufpreis x Steuersatz. Verwende den nachstehenden Rechner, um die Höhe der Steuerlast zu erfahren.

Berechne die Grunderwerbsteuer sowie die kompletten Nebenkosten

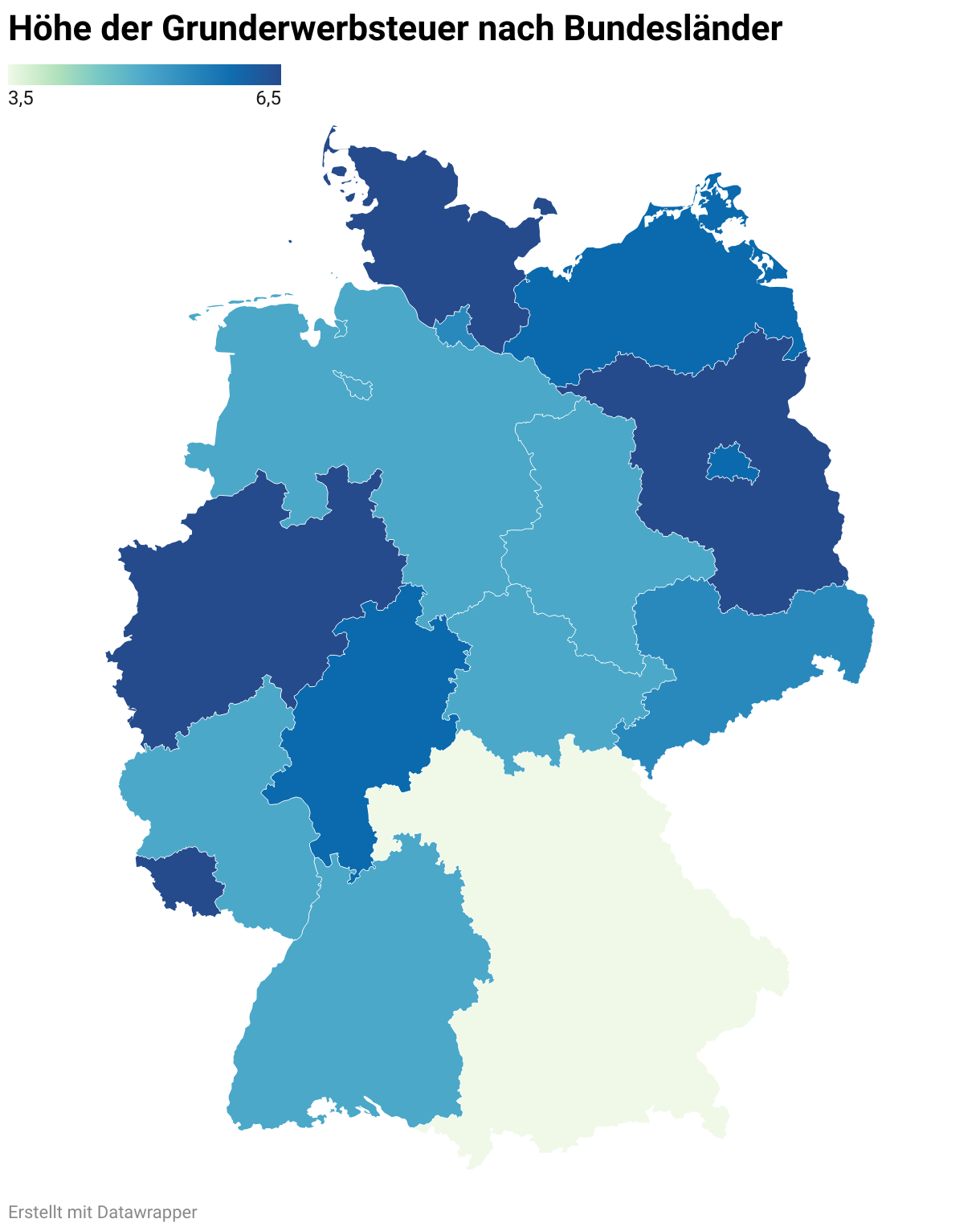

Die Höhe des Steuersatzes dürfen die Bundesländer selbst festlegen. Bis zum Jahr 2006 galt noch ein einheitlicher Satz von 3,5 Prozent. Seitdem dürfen die Länder individuell die Höhe des Steuersatzes bestimmen.

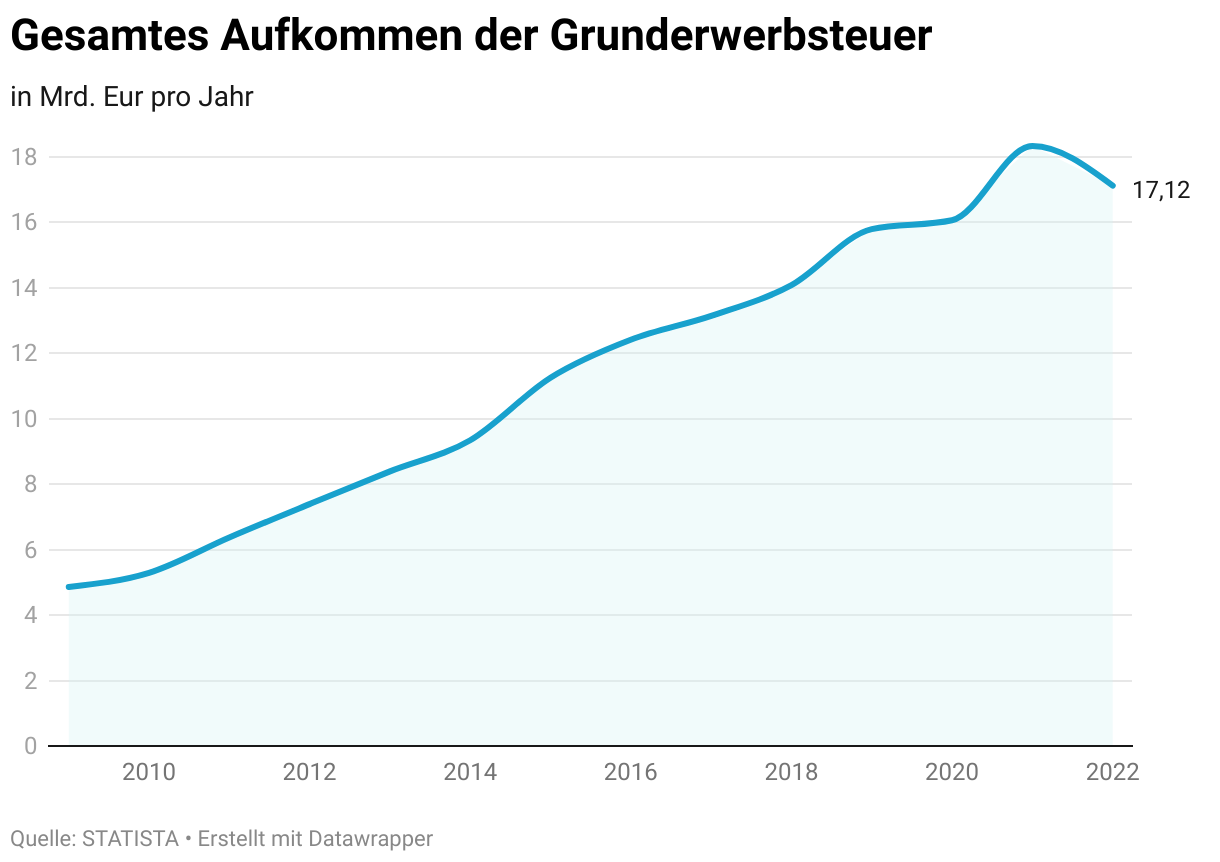

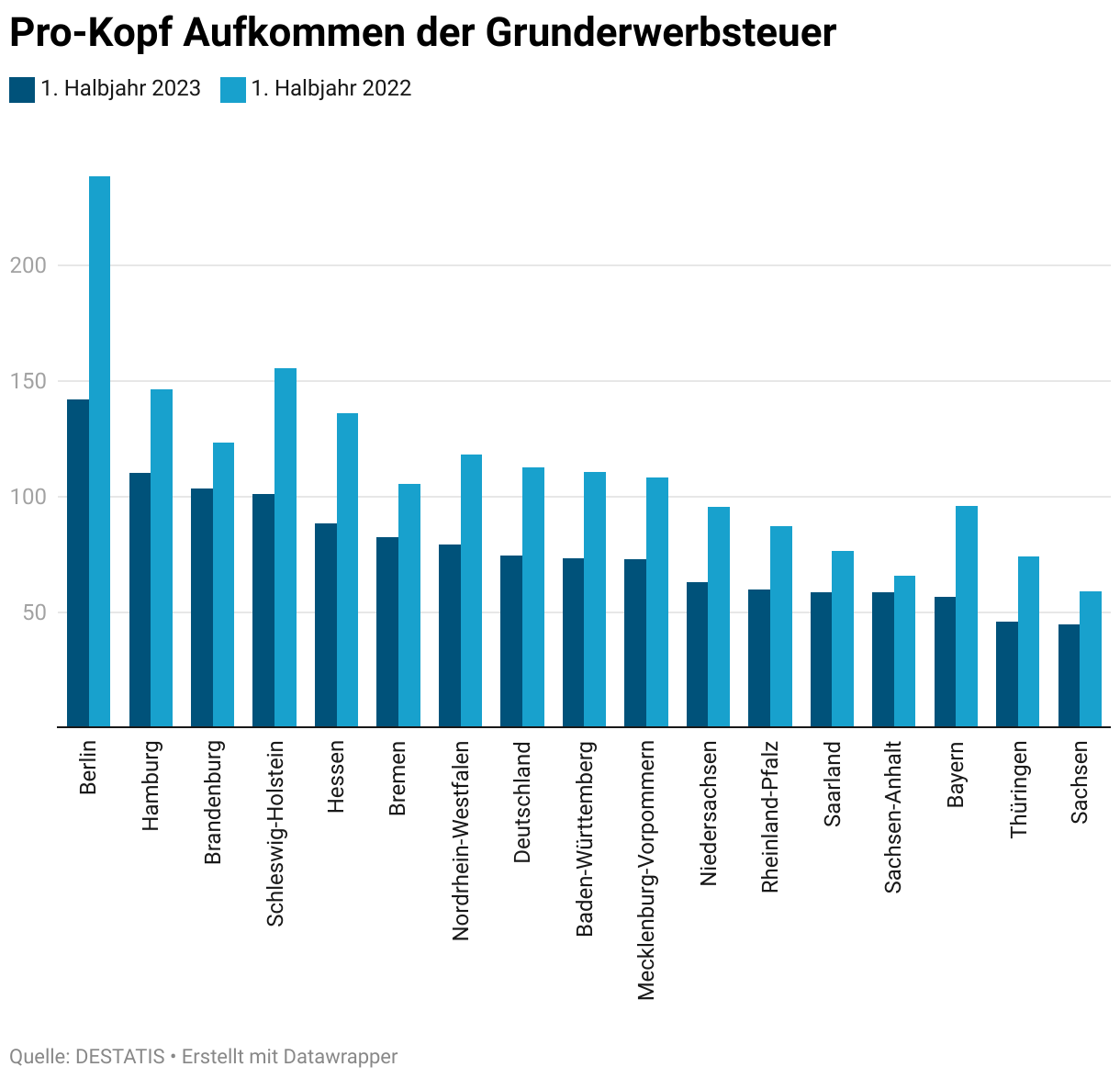

Für die Bundesländer ist die Grunderwerbsteuer von hoher Bedeutung. Die Einnahmen stehen vollständig den Ländern zur Verfügung und fließen nicht in den Bundeshaushalt. Zudem stellt sie die einzige Steuer dar, die sie frei festlegen dürfen und ausschließlich ihnen zusteht.

Überblick der einzelnen Bundesländer

Seit 2006 dürfen die Bundesländer den Steuersatz der Gewerbesteuer selbst bestimmen. Sie stellt eine der größten Einnahmequellen für den Länderhaushalt dar.

Galt bis zum Jahr 2006 noch ein bundeseinheitlicher Satz von 3,5 Prozent, dürfen seitdem die Länder eigenständig den Steuersatz festlegen. Dies hat zu einer schrittweisen Erhöhung geführt.

Inzwischen ist der Steuersatz von 3,5 Prozent auf mindestens 5 Prozent angestiegen. Lediglich Bayern stellt noch eine Ausnahme dar und hat den Steuersatz unverändert auf 3,5 Prozent belassen.

In der Spitze beträgt die Grunderwerbsteuer 6,5 Prozent. Ein gemeinsamer Trend lässt sich hierbei nicht erkennen. Die Bundesländer entscheiden individuell und ein Nord-Süd oder Ost-West-Gefälle bestehen nicht.

Die Gesamttendenz ist aber klar erkennbar. Seit der Autonomie der Bundesländer hat lediglich in Thüringen eine einzige Senkung des Steuersatzes stattgefunden. Stattdessen entscheiden sich die Bundesländer vielmals für eine Erhöhung. Zuletzt hat Sachen im Januar 2023 eine Erhöhung von 3,5 auf 5,5 Prozent vollzogen und ist somit den meisten anderen Ländern nachgezogen.

Kritik an Erhöhungen seit 2006

Die Grunderwerbsteuer gilt für die Länderhaushalte als eine der wichtigsten Einnahmequellen. Dennoch mehrt sich zunehmen die Kritik an der Gestaltung. Denn Immobilienkäufe gelten in Deutschland nicht gerade als günstig und die Anhebungen der Steuersätze tragen zu dieser Entwicklung bei.

Steigerung der Kaufnebenkosten & Mieten

Die Höhe der Kaufnebenkosten beträgt durchschnittlich 10 bis 15 Prozent. Dies bedeutet einen ordentlichen Aufschlag auf den ursprünglichen Kaufpreis. Diesen müssen Käufer selbst tragen, weshalb der Immobilienkauf unattraktiver wird.

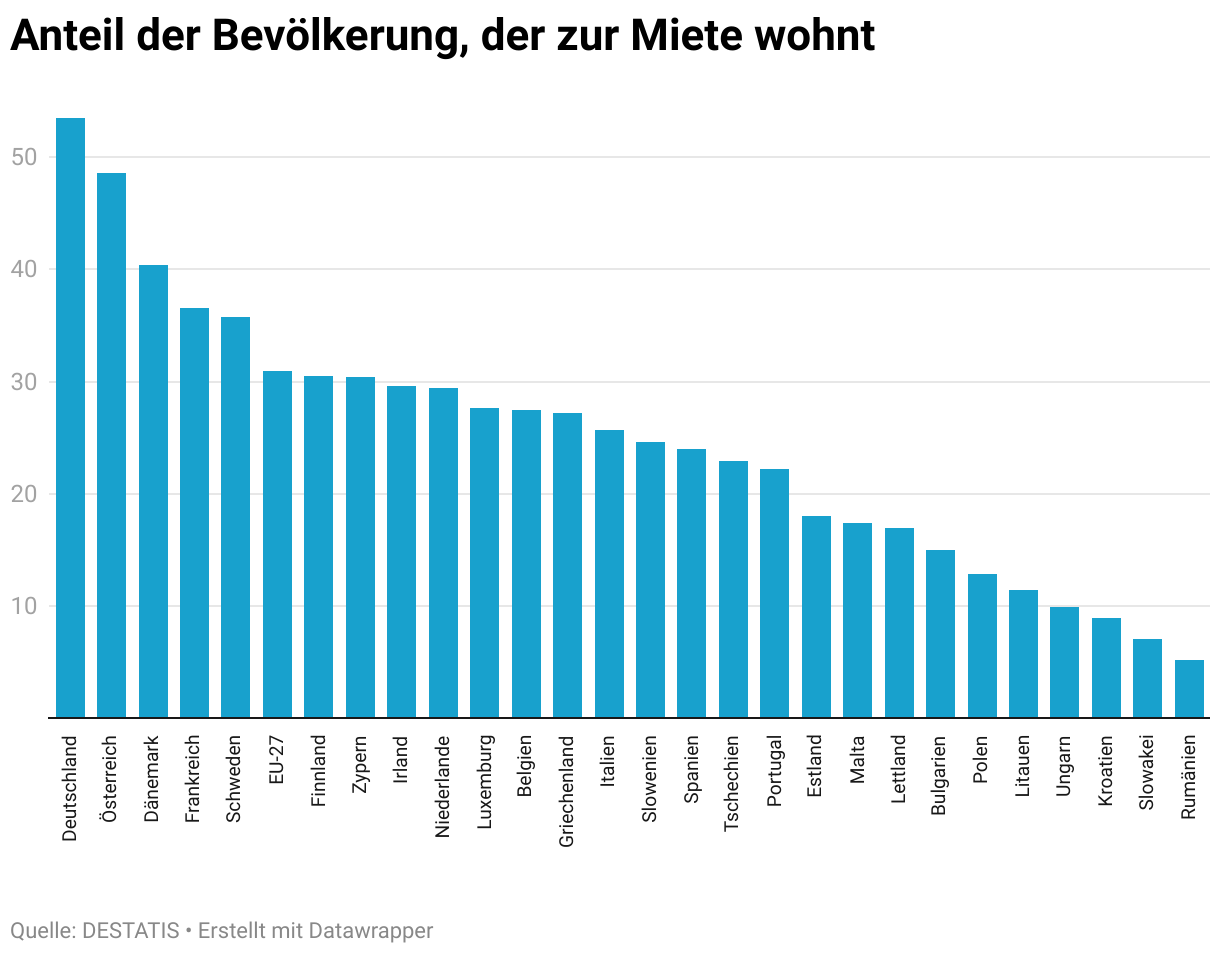

Deutschland gilt bereits als Land mit einer geringeren Eigentümerquote. Die meisten Menschen leben zur Miete und partizipieren dadurch nicht an der positiven Wertentwicklung der Immobilien. Dies äußert sich unter anderem darin, dass Mieter häufiger von der Altersarmut betroffen sind.

Kritik wird daher bezüglich der Erhöhungen laut. Diese würden den Kaufpreis steigern und somit der Eigentümerquote entgegenstehen. Für Investoren bedeutet der höhere Steuersatz, dass Sie diesen in Form von Mieterhöhungen zurückfordern. So würde die Grunderwerbsteuer zu den drastischen Steigerungen der Mieten indirekt beitragen.

Steuermodelle zur Umgehung der Steuerlast

Die Grunderwerbsteuer ist grundsätzlich bei jeder Immobilientransaktion zu zahlen. Befindet sich die Immobilie jedoch innerhalb einer Gesellschaft und werden deren Anteile zu weniger als 90 Prozent verkauft, entfällt die Grunderwerbsteuer nach §1 GrEStG[3].

Dadurch entgehen den Ländern nicht nur die Steuern, sondern es findet eine Verschiebung der Steuerlast zu Lasten von Privatpersonen statt. Denn solch ein steuerliches Konstrukt lohnt sich erst ab einem Investitionsvolumen von 15 Millionen Euro. Unternehmen ist es dadurch möglich, steuerfrei die Immobilien zu verkaufen, während Privatkäufer die Last vollständig tragen müssen.

Stimmen zur Abschaffung

Kritisch hinsichtlich der aktuellen Gestaltung der Grunderwerbsteuer äußert sich Christian Lindner. Angesichts der steigenden Immobilienpreise und Belastungen für Eigentümer sollen Entlastungen geschaffen werden. Hierfür seien die Länder in der Verantwortung, die Grunderwerbsteuer in bestimmten Fällen zu reduzieren.

Christian Lindner über die Grunderwerbsteuer

„Hohe Baukosten und Zinsen machen es Familien inzwischen fast unmöglich, Eigentum zu erwerben. […] Wir sollten den Ländern deshalb die gesetzliche Möglichkeit eröffnen, bei selbstgenutzten Immobilien auf die Grunderwerbsteuer zu verzichten.

So hat sich Christian Lindner für einen Nulltarif beim privaten Immobilienkauf geäußert: „Wenn es nach mir geht, sollte die Grunderwerbsteuer für selbstgenutzten Wohnraum in den Ländern auf null gesenkt werden.“

Zwar seien der Bundesverband Freier Immobilien- und Wohnungsunternehmen sowie der Spitzenverband der Immobilienbranche ZIA ähnlicher Meinung und plädieren für eine Senkung, um den Wohnungsbau anzukurbeln, doch besteht für die Länder kaum ein Anreiz.

Für die Bundesländer stellt die Grunderwerbsteuer einen solch wichtigen Einnahmeposten dar, dass sie kaum freiwillig darauf verzichten. Eine durchgängige Senkung ist daher unwahrscheinlich.

Ausnahmen von der Steuerlast

Die Grunderwerbsteuer wirkt sich direkt auf den Gesamtpreis des Immobilienkaufes aus. Mit einer Last von 6,5 Prozent ist sie nicht zu vernachlässigen, sondern nimmt einen bedeutsamen Anteil ein.

Ohne Zahlung der Grunderwerbsteuer würdest Du einen ordentlichen Nachlass erhalten und den Preis reduzieren. In welchen Fällen ist der Immobilienkauf steuerfrei?

Zuschüsse für selbstgenutztes Wohneigentum

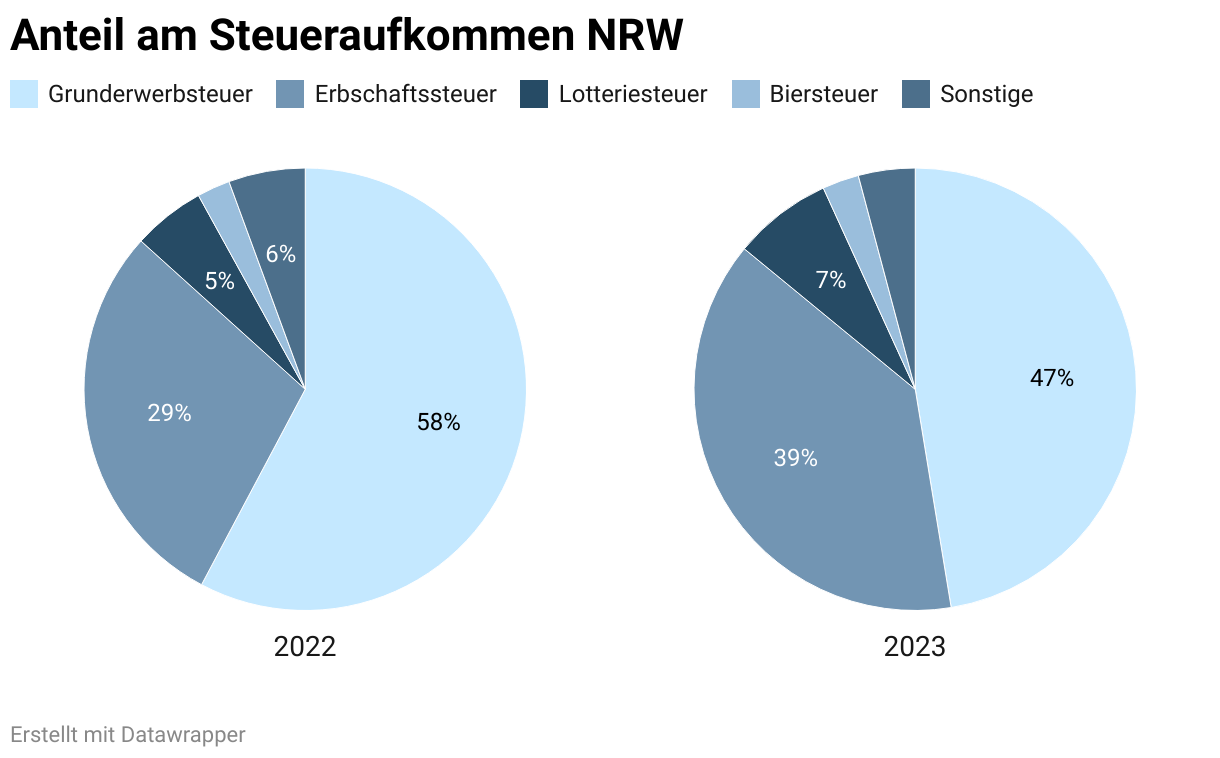

Politisch ist die Grunderwerbsteuer umstritten. Wie bereits angesprochen, befeuert diese Art der Steuer die Wohnungsknappheit und trägt zur Steigerung der Mieten bei. Daher besteht auf einigen Seiten der Wunsch, hier eine Erleichterung zu erzielen.

So gab es in NRW von 2022 bis 2023 das Förderprogramm „NRW.Zuschuss Wohneigentum“. Mit diesem war es möglich eine Förderhöhe von 2 Prozent des Kaufpreises zu erhalten.

Mittlerweile ist das Programm ausgelaufen und kein Nachfolger aufgelegt. Dennoch bestehen vielfältige Pläne, die etwa den ersten Kauf einer Immobilie für Selbstnutzer unterstützen möchten.

Es liegt an den politischen Entscheidungsträgern, diese Anreize umzusetzen. Da allerdings die Länder auf die Grunderwerbsteuer angewiesen sind und kaum Einbußen hinnehmen möchten, ist fraglich, wann die nächsten Zuschüsse erfolgen.

Geringer Grundstückswert

Eine Ausnahme für die Zahlung der Grunderwerbsteuer besteht, wenn der Wert des Grundstücks weniger als 2.500 Euro beträgt. Handelt es sich um ein besonders günstiges Grundstück, entfällt die Steuer.

Aufgrund der durchschnittlichen Grundstückspreise in Deutschland handelt es sich in der Praxis nur um wenige Quadratmeter, die auf diese Weise günstiger den Besitzer wechseln.

Verkauf unter Eheleuten oder an Kinder

Deutlich interessanter ist die Einsparung der Grunderwerbsteuer beim Verkauf oder der Schenkung von Personen in geradlinieger Verwandtschaft. Die Vorschriften sind in § 3 GrEStG[4] festgehalten.

Auf diese Weise dürfen Eltern günstiger die Immobilie an die Kinder übertragen oder verkaufen. Zu beachten ist hierbei, dass eine Schenkungssteuer anfallen könnte. Übersteigt der Wert der Immobilie den Freibetrag, ist die Steuer zu zahlen.

Die wohl günstigste Methode zur Übertragung des Eigenheims an die Kinder stellt der Verkauf inklusive Einräumung des Nießbrauchs dar. Bei diesem erhalten die Eltern ein lebenslanges Wohnrecht, welches erst mit dem Tod erlischt. Dadurch mindert sich der Verkehrswert, was einen günstigeren Verkauf ermöglicht, ohne dass die Schenkungssteuer anfällt.

Selbst ohne solch einer Gestaltung profitieren Verwandte in gerader Linie davon, dass in jedem Fall keine Grunderwerbsteuer zu zahlen ist. Dies stellt eine Ersparnis von einigen tausend Euro dar.

Share-Deals für Unternehmen

Deutlich komplizierter und lediglich für Unternehmen interessant ist das Ausnutzen einer Steuerlücke, die mithilfe von „Share-Deals“ möglich ist. Als Warnung gilt hier jedoch, dass diese Schwachstelle politisch erkannt wurde und daher kaum mehr anwendbar ist. Du musst also sehr genau prüfen, ob die Vorgehensweise tatsächlich zu einem Wegfall der Grunderwerbsteuer führt.

Die Grundidee bei Share-Deals besteht darin, dass die Immobilie innerhalb einer Gesellschaft gehalten wird. Eigentümer ist also keine Privatperson, sondern etwa eine GmbH.

Der Käufer erwirbt anstatt der Immobilie, die Gesellschaft, welche als Eigentümer auftritt. Wichtig ist hierbei, dass lediglich der Erwerb von weniger als 90 Prozent des Eigentümers zur Steuerfreiheit führt. Somit darf der Käufer lediglich 89,9 Prozent der Immobilie erwerben.

Zudem ist eine Haltefrist vorgesehen. Erst nach 10 Jahren ist der Kauf der verbliebenen Anteile erlaubt. Die zeitlichen Fristen sollen die Attraktivität senken, da ein schneller Handel zur Auslösung der Steuerlast führt.

Weiterhin ist Vorsicht geboten, da Gesellschafterwechsel, Anteilsübertragungen oder Umstrukturierungen zur Fälligkeit der Grunderwerbsteuer führen könnten. Somit ist eine hohe Expertise gefragt, um die Steuer zu sparen. Entsprechend lohnt sich dieser Vorgang erst bei höheren Immobilienwerten. Privatpersonen können diese Lücke nicht ausnutzen.

Grunderwerbsteuer reduzieren

Ein kompletter Wegfall der Grunderwerbsteuer ist lediglich beim Verkauf zwischen Verwandten in gerader Linie möglich. Wie gelingt es dennoch den Erwerb günstiger zu gestalten?

Getrennter Kauf von Grundstück und Haus

Planst Du den Bau eines Eigenheims, bietet es sich an, den Kauf in zwei verschiedenen Verträgen zu trennen. Dieser bezieht sich einerseits auf das Grundstücks und gesondert davon in den Hausbau.

Auf diese Weise fällt die Grunderwerbsteuer lediglich für den Kauf des Grundstücks an. Würdest Du hingegen einen Vertrag für den gesamten Vorgang abschließen, würde die Steuer sich aus den Gesamtpreis beziehen.

Einrichtung gesondert erwerben

Gleichermaßen gilt auch für den Kauf einer Immobilie, dass Du die „trennbaren“ Gegenstände mit einem eigenen Kaufvertrag erwirbst. Darunter fallen etwa die Möbelstücke, die Küche oder die Gartenausstattung.

Im Notarvertrag lässt sich das Inventar in Abgrenzung zur Immobilie ausweisen. Dadurch findet eine Abtrennung statt, was sich positiv auf die Berechnung der Grunderwerbsteuer auswirkt.

Minderung des Kaufpreises

Reduzieren lässt sich die Steuer natürlich auch, wenn der Kaufpreis niedriger ausfällt. Zwischen Verwandten bietet sich ein Verkauf der Immobilie unter Wert an, wenn das Ziel lediglich darin besteht, das Eigenheim innerhalb der Familie zu halten. Die Anwendung des Nießbrauchs stellt eine Möglichkeit zur Wertminderung dar.

Verkauf unter Wert

Unter Verwandten in nicht-gerader Linie oder Bekannten könnte ein Verkauf der Immobilie unter Wert attraktiv sein. Hier ist allerdings zu berücksichtigen, dass ein Rabatt als Schenkung gilt. Somit sind die Freigrenzen zu beachten, um keine Schenkungssteuer zahlen zu müssen.

Der Trick die Immobilie für einen Euro zu verkaufen, könnte sich allerdings als teuer erweisen. Denn die Abweichung vom Verkehrswert wird als Schenkung betrachtet, sodass die Schenkungssteuer anfallen könnte. Prüfe vorab genau, wie hoch der Nachlass sein darf, ohne dass eine zusätzliche Steuerbelastung auftritt.

Instandhaltungsrücklage berücksichtigen

Um die Kosten für umfangreichere Sanierungen zu erwerben, bilden Eigentümer eine Instandhaltungsrücklage. Diese dient zur gleichmäßigeren Verteilung der Aufwendungen.

Kaufst Du eine Eigentumswohnung, erwirbst Du gleichzeitig auch einen Teil der Instandhaltungsrücklage. Diese darf nicht einfach auf den Kaufpreis aufgeschlagen werden. Sie ist gesondert auszuweisen, um nicht der Grunderwerbsteuer zu unterliegen.

Unterschied der Grunderwerbsteuer und Grundsteuer

Rein begrifflich klingen die Grunderwerbsteuer und die Grundsteuer ähnlich. Für Käufer oder Eigentümer haben sie jedoch eine komplett andere Bedeutung. Es handelt sich um eigenständige Steuerarten, die Du nicht verwechseln darfst.

Grunderwerbsteuer

Die Grunderwerbsteuer bezieht sich auf den Kauf einer Immobilie. Sie zählt zu den Kaufnebenkosten und die einzelnen Bundesländer legen den Steuersatz fest.

Grundsteuer

Die Grundsteuer ist eine jährliche erhobene Steuer auf Gemeindeebene. Eigentümer müssen jedes Jahr die Grundsteuer abführen, welche sich aus dem Steuermessbetrag und dem Hebesatz berechnet. Somit treten Abweichungen nicht auf Länderebene, sondern zwischen den Gemeinden auf.

Um die laufenden Kosten der Immobilie zu berechnen, musst Du die Grundsteuer im Blick haben. Je höher der Hebesatz der Gemeinde, desto größer ist die Steuerlast.

Grunderwerbsteuer beim Kauf einer Immobilie

Der Kauf einer Immobilie stellt einen komplexen Vorgang dar. Zusätzlich zum Kaufpreis sind in jedem Fall der Notar und möglicherweise noch Maklerkosten zu bezahlen.

Auch Steuern fallen beim Kauf in Form der Grunderwerbsteuer an. Diese beträgt zwischen 3,5 und 6,5 Prozent des Kaufpreises. Sie stellt eine der wichtigsten Einnahmequellen der Bundesländer dar, welche die Höhe des Steuersatzes individuell festlegen dürfen.

Lediglich zwischen Verwandte in gerader Linie entfällt die Grunderwerbsteuer beim Kauf der Immobilie. Bei gewerblicher Nutzung profitieren Investoren davon, dass Sie die Grunderwerbsteuer absetzen dürfen. Sie erhalten dadurch zwar nicht den kompletten Betrag zurück, mindern aber Ihre Steuerlast um den gezahlten Betrag.

Rechne diese Steuer dem Kaufpreis hinzu, um die gesamten Kosten zu kalkulieren. Die Kaufnebenkosten sind üblicherweise aus dem Eigenkapital zu zahlen, sodass Du entsprechende Rücklagen aufbauen musst.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox