Inhaltsverzeichnis

Auf einen Blick

Für die Baufinanzierung sind die Zinsen von entscheidender Bedeutung. Denn selten liegt genügend Eigenkapital bereit, um damit die Immobilie zu kaufen oder zu bauen. Fremdkapital ist erforderlich, um die Finanzierungslücke zu schließen.

Doch kostenlos stellen Kreditgeber das Kapital nicht zur Verfügung. Sie verlangen über die gesamte Laufzeit Zinsen, welche ihren Gewinn darstellen. Je höher die Zinsen, desto höher fallen auch die Finanzierungskosten aus. Denn in der Folge ist es teurer, das Fremdkapital aufzunehmen.

Steigende Bauzinsen sind für Deinen Traum vom Eigenheim daher nicht förderlich. Die Kreditbelastung nimmt zu und neben der Tilgung bezahlst Du monatlich einiges an Geld, welches allein in den Zinsaufwand fließt.

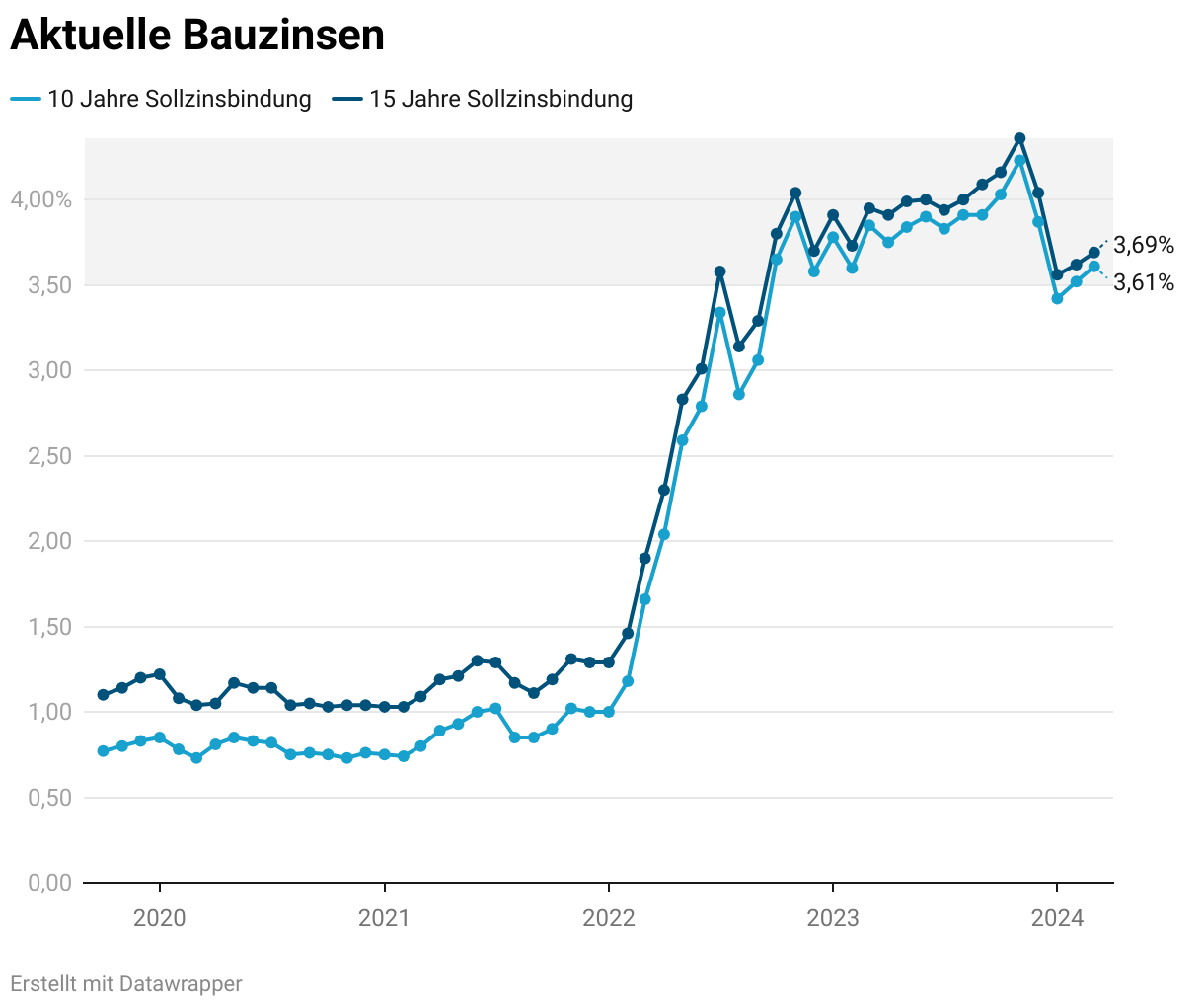

Weshalb steigen die Bauzinsen und lohnt sich der Immobilienkauf in einem Umfeld hoher Immobilienzinsen?

Zinsen als Grundlage der Baufinanzierung

Der Kauf oder Bau einer Immobilie geht meist mit der Aufnahme eines Darlehens einher. Denn selten haben Interessenten mal eben einen sechsstelligen Betrag angespart, um damit das Vorhaben zu verwirklichen. Der Anteil des Eigenkapitals für die Baufinanzierung beträgt durchschnittlich zwischen 20 und 30 Prozent. Der verbleibende Teil geht in Form von Fremdkapital in die Finanzierung ein.

Hierbei sind verschiedene Darlehensformen möglich. Meist kommt ein Annuitätendarlehen zur Anwendung. Dies ist für die private Baufinanzierung besonders simpel. Denn es basiert darauf, dass der monatliche Zahlungsbetrag konstant ist. Tilgung und Zinsaufwand ergeben während der Phase der Zinsbindung stets den gleichen Betrag, sodass keine Schwankungen hinsichtlich der monatlichen Rate auftreten. Dadurch ermöglicht das Annuitätendarlehen eine bessere Planbarkeit und geht mit keinem zusätzlichen Aufwand einher.

Wesentlicher Teil der Baufinanzierung

Das Zinsniveau beeinflusst maßgeblich, wie hoch der Zinsaufwand ist. Diese stellen die Finanzierungskosten dar und stehen keinem Gegenwert gegenüber. Daher sind niedrige Zinsen für die meisten Interessenten von Vorteil, da die Finanzierung günstiger ist.

Ob die Aufnahme des Darlehens gelingt, ist von der Zusage des Kreditgebers abhängig. Dieser prüft umfassend die Bonität sowie die monatlichen Einkünfte. Dadurch stellt er sicher, dass der Zahlungsaufwand nicht das eigene Budget überstrapaziert[1]. Denn Zahlungsausfälle sind dringend zu vermeiden.

Der Bauzins besitzt einen wesentlichen Einfluss darauf, ob eine Zusage oder Absage der Baufinanzierung erfolgt. Denn je nach aktueller Höhe können geringe Veränderungen bereits zu einer Mehrbelastung von mehreren hundert Euro im Monat führen. So droht bei steigenden Zinsen die Finanzierung zu platzen, da der Zinsaufwand zu hoch wäre.

Während in einer Phase des Niedrigzins die Finanzierung besonders günstig und selbst eine 110% Finanzierung möglich ist, sieht dies bei höheren Zinsen anders aus. Hier sind Kreditnehmer eher darauf bedacht, weniger Fremdkapital aufzunehmen. Bei einer üblichen Dauer des Hauskredits von über 20 Jahren macht sich der Zinseszins[2] besonders stark bemerkbar. Geringe Bewegungen des Zinses machen sich daher deutlich bemerkbar und könnten zu einer Mehrbelastung führen.

Die genauen Auswirkungen kannst Du mit diesem Baufinanzierungsrechner besser nachvollziehen. So kannst Du verschiedene Szenarien durchprobieren. Ein kurzer Vergleich der unterschiedlichen Zinshöhen veranschaulicht, wie hoch deren Bedeutung ist.

Als Grundlage dient eine Finanzierungssumme von 500.000 Euro über einen Zeitraum von 30 Jahren. Dabei ergeben sich folgende Zinsaufwendungen in Abhängigkeit der Zinshöhe.

Sind die Bauzinsen entsprechend hoch, stellen die Aufwendungen eine spürbare Belastung dar. Dies ist Geld, welches nicht in die Tilgung fließt und daher die Rückzahlung erschwert.

Bestimmung der Zinshöhe

Steigende Bauzinsen sind für die meisten Bauherren schlecht. Sie führen zu einem höheren Finanzierungsaufwand und belasten die Haushaltskasse. Doch wie berechnen Kreditgeber eigentlich die Bauzinsen und welche Faktoren sind dafür maßgeblich?

Rendite am Kapitalmarkt

Die Grundlage des Bauzinses stellt der Marktzins dar. Denn der Kreditgeber ist in erster Linie daran interessiert, eine möglichst hohe Rendite zu erwirtschaften. Er stellt das Geld daher nicht aus Nächstenliebe zur Verfügung, sondern um einen Gewinn zu erzielen.

Dabei ist maßgeblich, welche Optionen dem Kreditgeber bleiben, um das eigene Kapital gewinnbringend anzulegen. Hierfür gelten als langfristige Anleihen und Pfandbriefe als Grundlage. Deren Renditen bilden die Basis des Bauzinses. Denn angenommen, mit einer Anlage am Kapitalmarkt würde der Kreditgeber im Jahr 2 Prozent Rendite erwirtschaften, wäre eine Vergabe eher unsicherer Baufinanzierungen unter diesem Wert nicht sinnvoll.

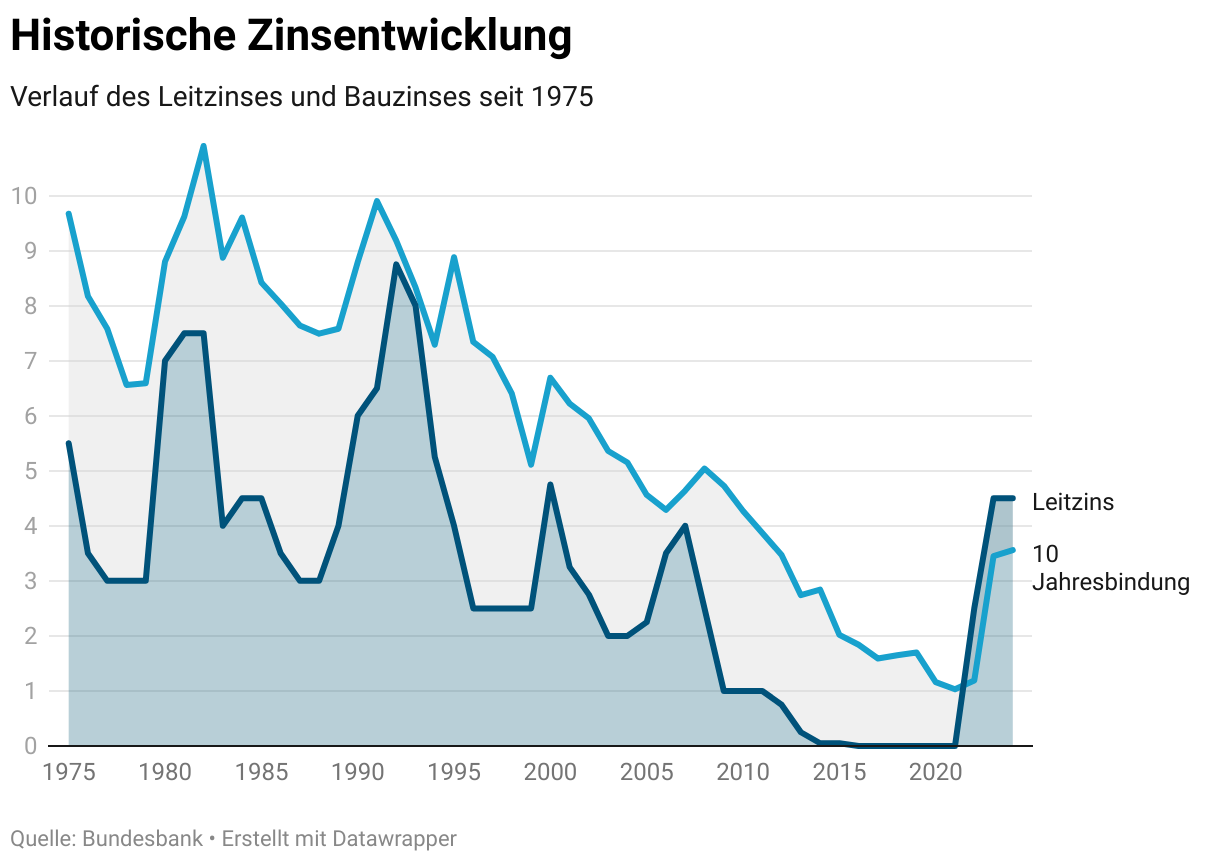

Leitzins der Europäischen Zentralbank

Der Bauzins orientiert sich größtenteils am Leitzins der Europäischen Zentralbank. Kurz gesagt, stellt dieser die Kosten für Banken dar, um Geld bei der Zentralbank zu beschaffen. Steigt der Leitzins, um etwa eine zu hohe Inflation abzudämpfen, folgt der Bauzins dieser Entwicklung.

Die Rendite der Anleihen und Pfandbriefe wiederum hängt vom Leitzins der Europäischen Zentralbank ab. Legt die EZB einen höheren Leitzins fest, führt dies im Allgemeinen auch zu steigenden Bauzinsen.

Somit stellt die Grundlage der Zinshöhe die alternative Renditemöglichkeiten sowie die Finanzierungskosten dar. Steigt der Leitzins, ist die Kapitalbeschaffung für die Kreditgeber teurer, sodass sie diese Kosten mit höheren Bauzinsen wieder erwirtschaften müssen.

Individuelle Bonität

Die Zinshöhe ist zudem abhängig vom Risiko der Finanzierung. Je unsicherer diese erscheint, desto höher sind die Aufschläge auf den Bauzins. Der Zins stellt somit auch eine Absicherung gegen den Zahlungsausfall dar.

Positiv wirken sich ein höherer Eigenkapitalanteil sowie ein sicheres Einkommen auf den Zins aus. Als Eigenkapital zählen neben den Sparrücklagen auch abbezahlte Immobilien oder Wertgegenstände. Daher gilt für gewöhnlich die Empfehlung, mindestens 20 Prozent selbst in die Baufinanzierung einzubringen.

Am sichersten ist das Einkommen von Beamten anzusehen. Diese gelten als unkündbar und eine Arbeitslosigkeit ist nicht zu erwarten. Schlechtere Karten besitzen hingegen Selbstständige. Hier gilt der Rat, mehr Eigenkapital anzusparen und die Finanzierungssumme geringer zu halten.

Zudem findet im Rahmen der Finanzierungsanfrage auch eine Abfrage der Schufa-Daten statt. Sind hier keine Probleme bekannt und gelten Bauherren als zuverlässige Schuldner, führt dies zu geringeren Bauzinsen.

Gestaltung der Finanzierung

Wie hoch die Bauzinsen ausfallen, ist auch von der Gestaltung der Finanzierung abhängig. Erwähnt wurde bereits der Anteil des Eigenkapitals, welcher eine Sicherheit bietet.

Planst Du einen möglichst wenig Eigenkapital aufzuwenden, geht dies mit steigenden Zinsen einher. Dann geht der Kreditgeber von einem höheren Finanzierungsrisiko aus und möchte sich dagegen absichern.

Maßgeblich ist auch die Dauer der Sollzinbindung bei der Baufinanzierung. Während dieses Zeitraums sind die Zinsen festgeschrieben und nicht der Entwicklung am Kapitalmarkt unterworfen. Je länger die Zinsbindung, desto höher sind die Bauzinsen. Die Sicherheit ist also mit etwas schlechteren Zinskonditionen erkauft.

Im Allgemeinen gilt, je unsicherer die Finanzierung und je stärker diese das eigene Budget ausschöpft, desto höher legt der Kreditgeber die Zinsen fest. Es lohnt sich also einen größeren Spielraum zu besitzen, damit der Zinsaufwand sich im Rahmen hält.

Gründe für steigende Bauzinsen

In der Phase der Nullzinspolitik[3] waren auch die Bauzinsen historisch niedrig. Das Bauen war so günstig wie so nie und ein Bauzins von unter 1 Prozent keine Seltenheit. Dies hat dazu geführt, dass selbst Vollfinanzierungen genutzt wurden. Es wurde so wenig Eigenkapital wie notwendig eingebracht und lieber ein höherer Kredit aufgenommen. Schließlich waren die Finanzierungskosten minimal, sodass dies eine sinnvolle Entscheidung war.

Jedoch führen verschiedene Ursachen zu einem Anstieg der Bauzinsen. Diese sind im Folgenden dargestellt.

Inflation

Für Konsumenten macht sich die Inflation anhand der gestiegenen Lebenshaltungskosten bemerkbar. Denn alltägliche Produkte kosten mehr und ein Wocheneinkauf belastet das Haushaltsbudget stärker.

Erhöhung des Leitzinses

Das oberste Ziel der Zentralbanken ist die Währungsstabilität. Dazu gehört, dass die Inflation sich um einen Wert von 2 Prozent bewegt. Übersteigt die Inflation diesen Zielwert, folgt oftmals eine Leitzinserhöhung. Somit geht eine zu hohe Inflation häufig auch mit steigenden Zinsen einher.

Auch am Kapitalmarkt zeigt sich die Inflation ab. Denn sie trägt auch zu höheren Zinsen bei Bundesanleihen und Pfandbriefen bei. Diese wiederum lassen die Bauzinsen ansteigen.

Entwicklung am Kapitalmarkt

Ausgehend von der Inflation oder anderen Ursachen, entscheiden sich die Notenbanken für eine Anhebung des Leitzins. Dieser Schritt soll die Inflation dämpfen und die Entwicklung am Kapitalmarkt verlangsamen.

Die Leitzinserhöhungen fließen auch in den Bauzins ein. Dieser steigt und die Finanzierung ist für die Bauherren teurer.

Hohe Nachfrage nach Immobilien

Ebenso könnte eine hohe Nachfrage nach Immobilien zu einem gesteigerten Zins beitragen. Kreditgeber können es sich eher eine höhere Gewinnmarge erlauben, da die Kunden bereit sind diese zu zahlen.

Ein Anstieg der Bauzinsen führt jedoch zu einer schwächeren Nachfrage. So hält sich dieser Faktor in einer gewissen Balance.

Immobilienfinanzierung in hoher Zinsumgebung sinnvoll?

Steigen die Zinsen, könnte dies das Aus vom Traum vom Eigenheim bedeuten. Denn die zusätzlichen Zinsaufwendungen könnten für Dich nicht mehr tragbar sein, sodass eine Baufinanzierung in weite Ferne rückt. Solltest Du vom Wunsch nach dem Haus Abstand nehmen oder dennoch versuchen einen Immobilienkredit abzuschließen?

Grundsätzlich ist bei einer höheren Zinsumgebung Vorsicht geboten. Die gestiegenen Finanzierungskosten wirken sich deutlich auf Dein Budget aus, sodass es sinnvoll erscheint, keine voreiligen Entscheidungen zu treffen.

Ist der Immobilienkauf nicht dringend, gilt der Rat, lieber abzuwarten. Zwar ist eine Entwicklung der Bauzinsen kaum vorhersehbar, doch ist es naheliegend, dass die Zinsen in der Zukunft wieder sinken. Dann ist die Finanzierung deutlich günstiger, sodass eher die Verwirklichung des Traums möglich ist.

Dennoch haben steigende Bauzinsen auch etwas Positives. Denn sie führen zu einer geringeren Nachfrage auf dem Immobilienmarkt. Die Anzahl der verkauften Immobilien nimmt ab, da einige Interessenten davon Abstand nehmen müssen.

Hast Du das entsprechende Eigenkapital bereits angespart, könntest Du von sinkenden Immobilienpreisen profitieren. Verkäufer passen Ihre Preise der aktuellen Nachfrage an, sodass Sie Rabatte gewähren.

Eigenkapitalanteil erhöhen

Steigen die Bauzinsen, trägt dies zum Finanzierungsaufwand bei. Gleichzeitig sinken die Preise, da die Nachfrage am Immobilienmarkt nachlässt. Hast Du bereits etwas Geld angespart, hilft es, mehr Eigenkapital einzubringen. Dadurch sinkt das Darlehen und Du profitierst von den sinkenden Immobilienpreisen.

So könnte es sein, dass die gesunkenen Preise in etwa den gestiegenen Zinsaufwand ausgleichen oder nur geringe Mehrkosten auftreten. Besteht die Möglichkeit mehr Eigenkapital einzubringen und die Finanzierung geringer zu halten, ist ein Hauskauf auch bei höheren Bauzinsen möglich. Denn den gesteigerten Zinskosten stehen oftmals sinkenden Immobilienpreise gegenüber.

Tipps für Hauskauf bei höheren Zinsen

Den Immobilienkauf möchtest Du trotz der gestiegenen Bauzinsen nicht aufgeben. Damit die Finanzierung möglichst kostengünstig gelingt, lohnt es sich, die nachstehenden Tipps zu beachten.

Mehr Eigenkapital einbringen

Die steigenden Zinsen stellen primär eine Herausforderung dar, wenn kaum Eigenkapital zur Verfügung steht. Denn je höher der Anteil des Fremdkapitals, desto stärker wirken sich die Zinsen auf die Finanzierungskosten aus.

Sind die Bauzinsen gerade hoch, dann versuche den Eigenkapitalanteil zu erhöhen. Ziehe Geld aus Deinen Ersparnissen und bringe diese in den Hausbau ein. Dadurch federst Du etwas die gestiegenen Zinsen ab.

Kürzere Sollzinsbindung wählen

Besteht die Aussicht, dass in den kommenden Jahren die Zinsen sinken, ist es ratsam eine kürzere Sollzinsbindung zu wählen. Lege diese lediglich für einen Zeitraum von 5 bis 10 Jahren fest. Sollten die Bauzinsen sinken, führt dies zu einer günstigeren Anschlussfinanzierung.

Sondertilgungen beachten

Sind die Zinsen besonders hoch, lohnt es sich zu Beginn jegliches verfügbare Kapital in die Tilgung zu investieren. Dadurch reduzierst Du die Restschuld und minderst den Zinseszinseffekt.

Sichere Dir vertraglich das Recht für die Sondertilgungen in der Baufinanzierung zu. Indem Du zu Beginn all Dein verfügbares Einkommen in die Tilgung steckst, minderst Du den Zinsaufwand deutlich.

Gründe für das Steigen der Bauzinsen

Steigende Bauzinsen stellen für Immobilienkäufer eine wenig erfreuliche Nachricht dar. Die Baukosten und der Finanzierungsaufwand nehmen zu, weshalb eine Absage durch den Darlehensgeber droht. Der Mehraufwand könnte das eigene Budget übersteigen, sodass es nicht möglich ist, zu diesen Konditionen das Eigenheim zu errichten.

Gründe für die steigenden Bauzinsen liegen in erster Linie am Kapitalmarkt. Denn die Kreditinstitute vergleichen dort die Rendite der sicheren Anlagen und möchten ihr Kapital nicht zu einem geringeren Zins zur Verfügung stellen.

Maßgeblich für die Rendite wiederum ist der Leitzins der Europäischen Zentralbank. Die Zinsentwicklung folgt diesem Trend, sodass hier ein klarer Zusammenhang besteht. Steigt der Leitzins, um etwa die Inflation abzudämpfen, schlägt sich dies auch in Form von höheren Bauzinsen auf dem Immobilienmarkt nieder.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox