Inhaltsverzeichnis

Das Wichtigste für Dich

Als Kapitalanlage könnte eine vermietete Wohnung eine lohnenswerte Investition darstellen. Anstatt aufwendig nach einem Mieter zu suchen und womöglich auf Mietnomaden hereinzufallen, entfällt dieses Risiko bei einer vermieteten Wohnung. Auf diese Weise sind monatliche Einnahmen in bekannter Höhe sichergestellt.

Ebenso könntest Du die Lage und die Mietwohnung interessant finden, sodass die Eigennutzung geplant ist. Befindet sich darin bereits ein Mieter, könntest Du einen Eigenbedarf anmelden und selbst in die Wohnung einziehen.

Ist die Wohnung bereits vermietet, geht dies sowohl mit Chancen und Risiken einher. Was genau ist hierbei zu beachten und lohnt sich der Kauf einer vermieteten Wohnung für Dich?

Vermietete Wohnung kaufen als Kapitalanlage

Der häufigste Grund für den Kauf einer vermieteten Wohnung besteht in dem Wunsch, damit langfristig einen Gewinn zu erzielen. Du lebst von den Mieteinnahmen oder stockst damit die Rente auf und auch ein Verkauf könnte interessant sein, um den Wertgewinn mitzunehmen.

Möchtest Du Dein Geld nicht dem Kapitalmarkt anvertrauen, ist die Eigentumswohnung eine lohnenswerte Alternative. Angesichts steigender Immobilienpreise und des Wohnungsmangels, scheint es eine lohnenswerte Investition zu sein.

Hohe Renditechancen

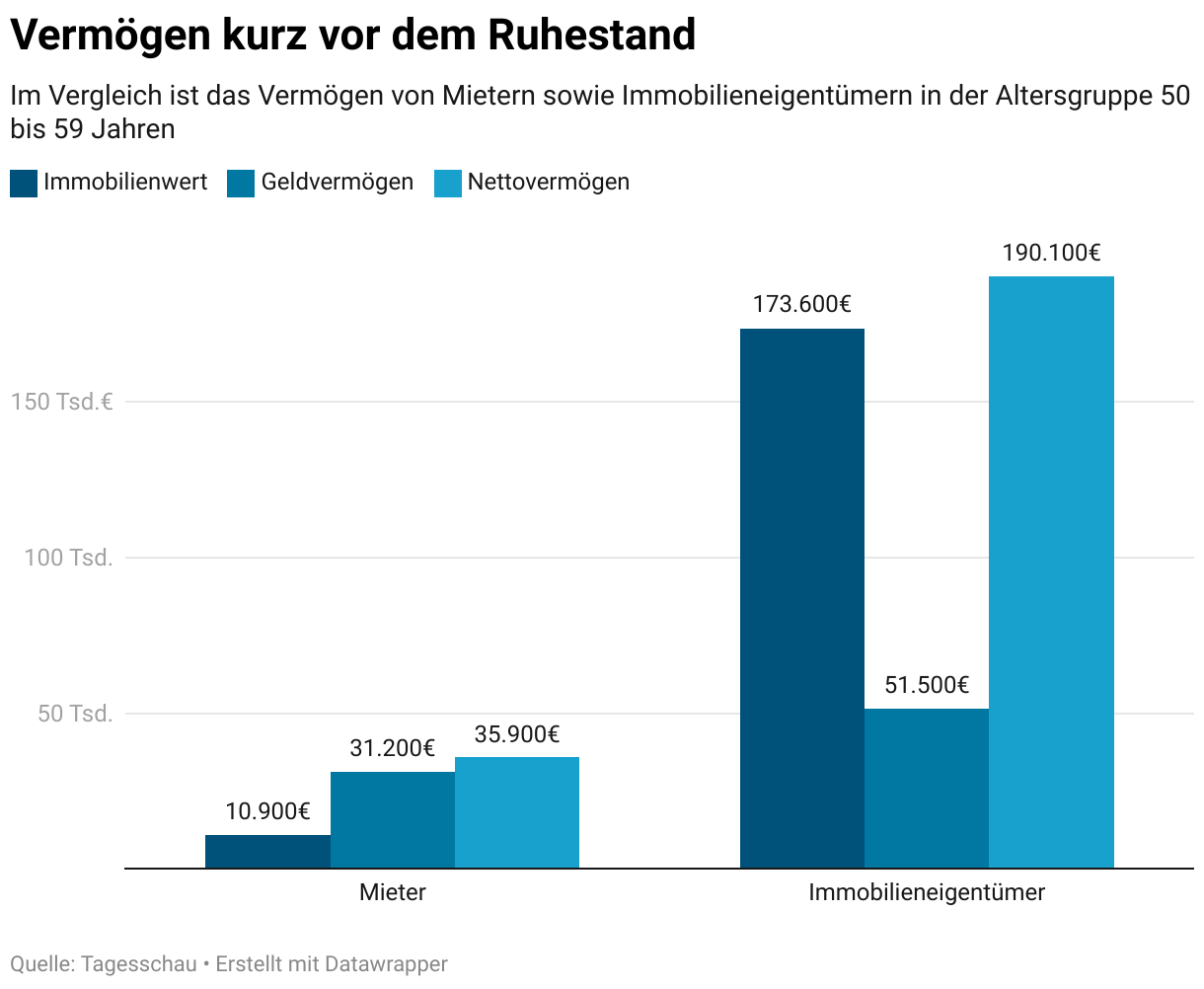

Der Kauf einer vermieteten Wohnung ist als langfristige Investition interessant. Du erhälst laufende Mieteinnahmen und profitierst gleichzeitig von der Wertsteigerung des Objekts. So dient die Eigentumswohnung als Absicherung im Alter und bietet Dir einen ruhigen Lebensabend.

Doch natürlich musst Du beachten, dass die Investition sich nicht auszahlen könnte. Die Wohnung steht leer[1] und die Nachfrage sinkt, sodass die Immobilie im Wert fällt.

Um dies zu vermeiden, musst Du vor dem Kauf der vermieteten Wohnung folgende Punkte beachten. Dann zahlt sich mit höherer Wahrscheinlichkeit die vermietete Wohnung als Kapitalanlage aus.

Lage der Wohnung

Einer der wichtigsten Punkte bei der Betrachtung der Rentabilität einer Immobilie ist die Lage. Denn wie der Name verrät, ist die Immobilie an den Ort gebunden und sowohl positive als auch negative Veränderungen spiegeln sich direkt im Wert der Wohnung wider. Zu unterscheiden sind bei der Betrachtung des Standorts die Mikro– sowie Makrolage.

Die Mikrolage beschreibt die direkte Umgebung der Wohnung und das Umfeld. Besteht ein guter Anschluss an den ÖPNV, ist die Infrastruktur des täglichen Bedarfs in Laufnähe und steigern Parkanlagen oder Spielplätze die Lebensqualität?

Demgegenüber zielt die Makrolage auf die weitläufigere Region ab. Sind genügend Arbeitsplätze vorhanden und wächst die Bevölkerungszahl oder liegt ein Bevölkerungsrückgang vor?

Bei der Bewertung der Lage spielt die derzeitige Situation nur eine untergeordnete Rolle. Wichtiger ist die Einschätzung, wie die zukünftige Entwicklung aussieht. Mitunter kannst Du wahre Schnäppchen ergattern, wenn Du eine Wohnung in einer weniger begehrten Lage kaufst, welche in den nächsten Jahre eine deutliche Aufwertung erfahren.

Zustand

Der Zustand entscheidet darüber, ob nach dem Kauf noch größere Sanierungen notwendig sind oder ob keinerlei Investitionsstau vorliegt. Auf den ersten Blick ist dies selten zu erkennen, weshalb Du vor dem Kauf mit einem Gutachter die Wohnung besichtigen solltest. Mit Seinem Fachwissen ist eine genauere Prüfung des Zustandes möglich, sodass später keine bösen Überraschungen auf Dich warten.

Energieeffizienz

In Zukunft ist zu erwarten, dass die Energiepreise deutlich teurer werden. Dementsprechend ist es lohnenswert, bereits jetzt auf die Energieeffizienz zu achten. Investiere in ein Objekt, welches ordentlich gedämmt ist, damit in Zukunft keine größeren Investitionen erforderlich sind.

Ein wichtiger Punkt ist der energetische Zustand[2]. Ist das Haus effektiv gedämmt und der Energieverbrauch möglichst niedrig, spricht dies für eine hohe Zukunftssicherheit. Andernfalls sind dies wahrscheinlich die ersten Maßnahmen, die für hohe Kosten sorgen.

Aufschluss über den Zustand geben zudem Protokolle der vergangenen Eigentümerversammlungen. Dort sind die durchgeführten Maßnahmen festgehalten, sodass sich ableiten lässt, ob größere Baustellen vorhanden sind.

Kaufpreis Miete Verhältnis

Ein wichtiger Faktor zur Bewertung der Wohnung ist das Verhältnis aus dem Kaufpreis und den Mieteinnahmen. Je niedriger der Kaufpreis, desto eher rentiert sich die Investition. Allerdings ist dabei zu beachten, dass ein niedriger Preis oftmals mit gewissen Risiken verbunden ist. So könnte die Wohnung sich in einem schlechten Zustand befinden oder ein Leerstand drohen.

Wie schnell sich der Kauf der vermieteten Wohnung rentiert, lässt sich mit dem Kaufpreis-Miete-Verhältnis bewerten. Hierfür verwendest Du folgende Formel:

Kaufpreis in Euro/Nettokaltmiete pro Jahr = Kaufpreis-Miete-Verhältnis

Beträgt der Kaufpreis 300.000 Euro und Du erhältst eine monatliche Nettokaltmiete von 700 Euro, ergibt sich daraus ein Verhältnis von 35,7. Dies deutet auf einen etwas höheren Kaufpreis hin, bewegt sich aber noch im Rahmen einer lohnenswerten Investition.

Liegt das Kaufpreis-Miete-Verhältnis jenseits von 40, deutet dies auf einen teureren Preis hin. Es dauert wesentlich länger, bis sich die Investition auszahlt, sodass Du sehr deutlich prüfen musst, ob der Kauf sinnvoll ist.

Bei einer Bewertung von weniger als 25 ist ebenfalls eine gehörige Portion Skepsis gefragt. Solch ein niedriger Kaufpreis deutet auf eine Wohnung in einem schlechten Zustand mit wenig Zukunftspotenzial hin. Der Verkäufer möchte die Immobilie so schnell wie möglich loswerden und glaubt selbst nicht daran, dass in den nächsten Jahren konstante Mieteinnahmen bestehen.

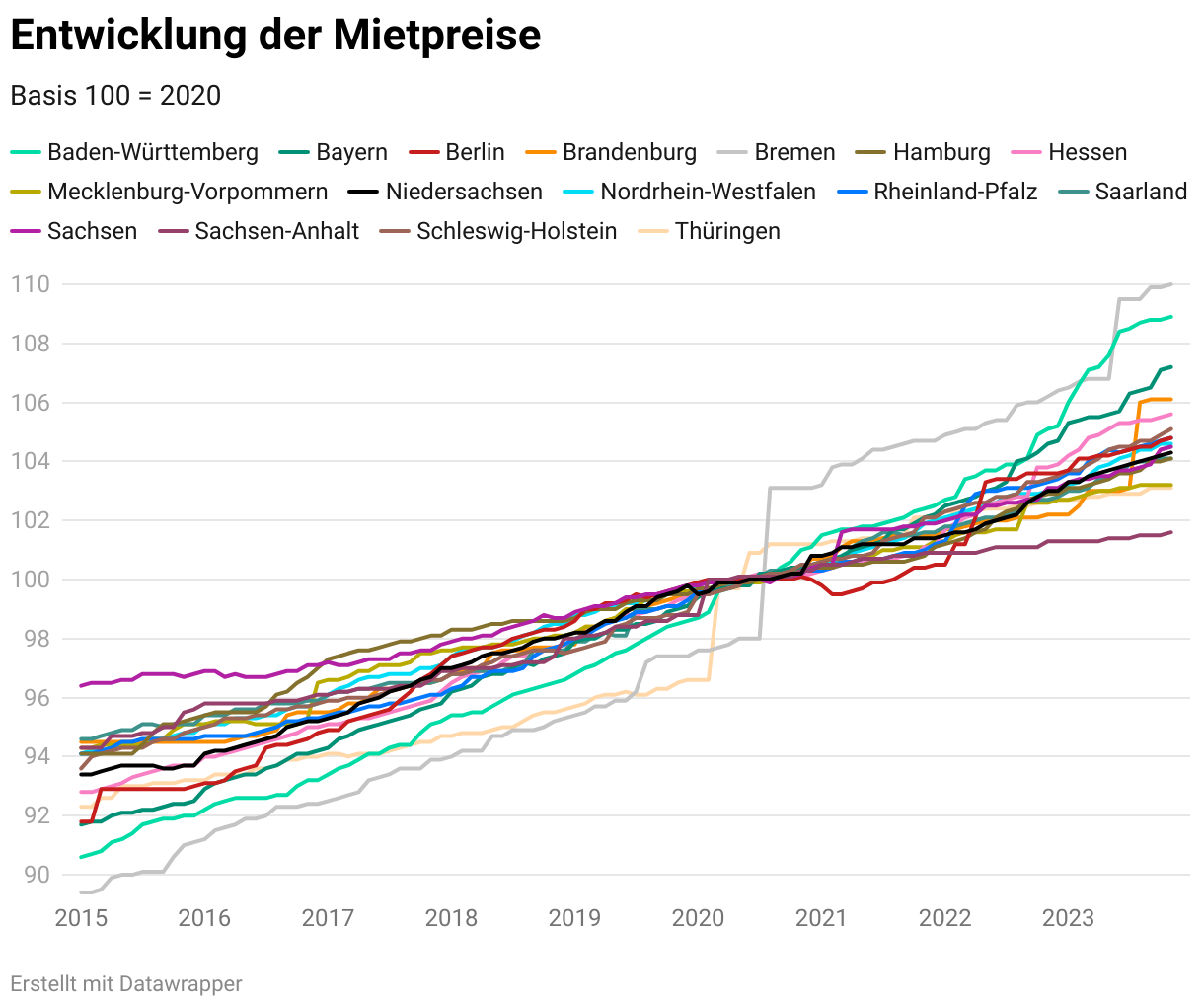

Zukünftige Wertentwicklung

Die Mieteinnahmen sind nur ein Faktor zur Bewertung der Rendite. Sie stellen die monatlichen Einnahmen dar, mit welchen Du die Finanzierung stemmst. Ein negativer Cash-Flow ist jedoch während der Tilgungsphase zu erwarten und erst nachdem die Wohnung abbezahlt ist, darfst Du mit einem Überschuss rechnen.

Neben den Mieteinnahmen ist auch die Wertentwicklung zu betrachten. Die vergangenen Jahre waren geprägt von einer deutlichen Steigerung der Immobilienpreise. Auf diese Weise hat sich der Verkauf bereits nach wenigen Jahren gelohnt und es konnte ein deutlicher Gewinn ausgewiesen werden.

Potenzial der Wertentwicklung

Die Bewertung der jetzigen Lage ist weniger entscheiden dafür, ob die Investition sich in einigen Jahrzehnten auszahlt. Wichtiger ist die Einschätzung über die zukünftige Entwicklung. Ist die Bewertung der Lage derzeit weniger zufriedenstellend, aber eine langfristige Aufwertung absehbar, könntest Du ein wahres Schnäppchen mit einer hohen Wertsteigerung ergattern.

Für die Wertentwicklung ist im Wesentlichen die Lage verantwortlich. Beurteile, ob die Wohngegend an Attraktivität gewinnt. Finden Investitionen in die Infrastruktur statt und sind die Arbeitsplatz- sowie Bildungsangebote zahlreich, ist absehbar, dass auch zukünftig eine hohe Nachfrage besteht. Dadurch gewinnt die Wohnung stetig an Wert, sodass Du sie in einigen Jahren zu einem höheren Preis verkaufen kannst.

Betrachte für die Rendite also sowohl die laufenden Mieteinnahmen als auch die Wertsteigerungen. In Kombination zeigt sich, wie hoch das Gewinnpotenzial ist und ob sich der Kauf für Dich langfristig auszahlt.

Das musst Du vor dem Kauf einer vermieteten Wohnung beachten

Der Kauf einer vermieteten Wohnung erscheint die simple Lösung zu sein, um ohne größeren Aufwand Mieteinnahmen zu erzielen. Doch auch bei solch einem Objekt gehört eine gründliche Vorbereitung dazu, um keine böse Überraschung zu erleben. Beachte die nachstehenden Punkte, damit der Kauf Deine Erwartungen erfüllt.

Informationen über den Mieter einholen

An den Mieter besteht die Erwartung, dass Er die Miete pünktlich zahlt und pfleglich mit der Wohnung umgeht. Du möchtest weder der Miete hinterherrennen, noch mit Schäden am Objekt zu kämpfen haben.

Hole Dir hierzu Informationen über den Mieter ein. Traten in der Vergangenheit Mietausfälle oder andere Probleme auf?

Hierzu darfst Du den Verkäufer befragen, welcher darauf wahrheitsgemäß antworten muss. Verschweigt der Verkäufer Schwierigkeiten oder sagt Er die Unwahrheit, könnte ein Anspruch auf Schadenersatz bestehen.

Prüfe zudem die SCHUFA des Mieters und vereinbare am besten ein persönliches Gespräch. So erhältst Du einen umfassenden Eindruck und kannst einschätzen, ob das Mietverhältnis zwischen Euch funktioniert.

Wo befindet sich die Kaution

Vor dem Beginn des Mietverhältnisses ist meist die Zahlung einer Kaution vereinbart. Diese dient als Absicherung vor Mietausfällen sowie Schäden an der Wohnung.

Gesetzlich ist festgeschrieben, dass die Kaution sich auf einem separaten Konto befinden muss. Hierfür eignet sich das Anlegen eines eigenen Mietkautionskontos.

Häufig sind private Vermieter jedoch nicht derart organisiert und behalten die Kautionssumme bei einem Eigentümerwechsel auf dem eigenen Konto. Vor dem Kauf ist zu klären, wo sich die Kaution befindet und dass das Konto auf Dich übertragen wird. Dann bestehen beim Auszug keine Zweifel und entstehen Ansprüche, ist der Zugriff auf die Kaution möglich.

Korrekte Abrechnung der Nebenkosten

Eine Quelle von Streitigkeiten sind vielfach die Betriebskosten. Diese beschreiben Kosten, die direkt dem Mieter zuzuschreiben sind und für diese Er selbst aufkommt. Monatlich ist eine Vorauszahlung zu leisten und jährlich findet eine Nebenkostenabrechnung statt.

Grundlage der Nebenkosten stellt der Mietvertrag dar. Dort ist festgehalten, welche Kostenpunkte der Mieter übernimmt, wobei dies im Einklang mit den gesetzlichen Bestimmungen[3] sein muss. So sind manche Kosten, wie der Zinsaufwand oder die Kontoführungsgebühren, nicht auf den Mieter umlegbar.

Vor dem Kauf ist die Nebenkostenabrechnung auf ihre Korrektheit zu prüfen. Bezahlt der Mieter sämtliche Kostenpunkte oder gibt es Aufwendungen, die Du noch auf Ihn umlegen darfst?

Mitunter ergibt sich dadurch ein Einsparpotenzial für Dich, welches der vorherige Vermieter nicht erkannt hat. Ist die Nebenkostenabrechnung bislang eher willkürlich erfolgt, könnte damit auch einiger Ärger verbunden sein. Stelle also sicher, dass die Abrechnung der Betriebskosten korrekt erfolgt, um zukünftigen Konflikten aus dem Weg zu gehen.

Mieterhöhung nach Eigentümerwechsel

Mieter stehen einem Eigentümerwechsel skeptisch gegenüber. Es besteht die Befürchtung, dass der neue Eigentümer auf eine maximale Rendite aus ist und dafür die Miete erhöht. Doch ist solch eine Angst gerechtfertigt und welche gesetzlichen Bestimmungen gibt es?

Zunächst ist die gute Nachricht, dass der neue Eigentümer nicht einfach die Miete willkürlich erhöhen darf. Im Grunde ergibt sich durch den Kauf keine Veränderung, da weiterhin die gesetzlichen Regelungen greifen.

Gesetzliche Vorgaben der Mieterhöhung

Nach dem Kauf besitzt Du als Vermieter keine gesonderten Rechte bezüglich der Mieterhöhung. Du musst Dich weiterhin an den Mietspiegel halten und eine Erhöhung ist erst frühestens 15 Monate nach der letzten Anpassung erlaubt.

Diese finden sich in §§ 558/559[4] wider. Durch den Kauf bestehen keine Sonderregelungen, sondern die Grenzen bestehen weiterhin. Konkret bestehen folgende Einschränkungen im Rahmen der Mieterhöhung.

Vermieter dürfen die Höhe der Miete nicht beliebig festlegen. Sie sind hierbei an die örtliche Vergleichsmiete, bzw. den Mietspiegel gebunden. Die Miete muss sich im Bereich der vergleichbaren Wohnungen befinden. Ist die Miete bereits vergleichsweise hoch, ist eine weitere Anhebung unzulässig.

Fand ein Eigentümerwechsel statt, ist eine erneute Mieterhöhung frühestens 15 Monate nach der letzten Anhebung zulässig. Wurde also erst kürzlich die Miete angepasst, besteht eine gewisse Schonfrist. Liegt die letzte Erhöhung jedoch länger zurück, darf der neue Eigentümer ohne Wartezeit die Miete anheben.

Um zu rasante Mietsteigerungen zu verhindern, hat der Gesetzgeber eine Kappungsgrenze[5] eingeführt. Diese besagt, dass die Miete innerhalb von drei Jahren nicht um mehr als 20 Prozent angehoben werden darf. In einigen Regionen und Ballungsräumen ist die Grenze mit 15 Prozent sogar strenger festgesetzt. Wurde die Miete innerhalb der letzten drei Jahre ordentlich angehoben, ist der Spielraum des neuen Eigentümers dementsprechend gering.

Vermietete Wohnung kaufen für den Eigenbedarf

Bisher wurde hauptsächlich der Fall betrachtet, dass die vermietete Wohnung als Kapitalanlage dient. Du könntest an der Wohnung jedoch auch interessiert sein, weil sie sich in einer attraktiven Lage befindet und Du sie selbst bewohnen möchtest.

Selbst die vermietete Wohnung zu beziehen, ist jedoch gar nicht so einfach. Der Mieter besitzt umfängliche Rechte, sodass eine Kündigung wegen Eigenbedarfs an einige Voraussetzungen gebunden ist.

Planst Du den Kauf einer vermieteten Wohnung, um dort selbst zu leben, dann beachte folgende Regelungen, die mit dem Eigenbedarf verbunden sind.

Reguläre Kündigungsfrist

Zunächst gilt der Grundsatz, dass der Kauf den Mietvertrag nicht bricht. Als neuer Eigentümer der Wohnung bist Du zur Fortführung des Mietverhältnisses verpflichtet.

Eine Kündigung darfst Du zwar aussprechen, jedoch gelten die gesetzlichen Kündigungsfristen, bis der Mieter tatsächlich ausziehen muss. Die Kündigungsfrist orientiert sich an der Dauer des bestehenden Mietverhältnisses und beträgt zwischen 3 und 9 Monate.

Diese Frist musst Du mindestens abwarten, um selbst die Wohnung beziehen zu können. Eine fristlose Kündigung ist nur in Ausnahmesituationen erlaubt und der Eigenbedarf zählt nicht als legitimer Grund.

Sperrfristen

Neben der regulären Kündigungsfrist ist auch die Kündigungssperrfrist zu beachten. Diese tritt in Kraft, nachdem die Wohnung in eine Eigentumswohnung umgewandelt wurde. Sie beträgt zwischen 3 und 10 Jahre, wobei die Dauer regional unterschiedlich ist.

Jahrelange Sperrfristen

Nach der Umwandlung einer Mietwohnung in eine Eigentumswohnung, besteht eine Sperrfrist von mehreren Jahren. Kaufst Du eine reguläre Mietwohnung, musst Du diese Frist abwarten, bis überhaupt an eine Kündigung wegen Eigenbedarfs zu denken ist.

Die Kündigungssperrfristen verhindern, dass gewöhnliche Mietwohnungen zu Eigentumswohnungen umgewandelt werden und danach sofort die Eigenbedarfskündigung erfolgt. Dadurch besteht eine größere Sicherheit für Mieter und Sie müssen weniger befürchten, dass nach einem Eigentümerwechsel die Kündigung droht.

Formulierung der Kündigung

Neben dem Einhalten der Sperrfristen, ist auch auf die Formulierung der Kündigung zu achten. Dort musst Du als Käufer den Eigenbedarf begründen. Die Kündigung hat schriftlich zu erfolgen und für eine sichere Nachweisbarkeit, sollte der Zugang entweder unter Zeugen oder per Einschreiben erfolgen.

In der Kündigung ist zudem auf das Widerspruchsrecht hinzuweisen. Denn der Mieter muss die Eigenbedarfskündigung nicht einfach akzeptieren, sondern darf sich dagegen wehren.

Härtefallklausel beachten

Gute Chancen beim Widerspruch der Eigenbedarfskündigung besitzen Menschen, denen ein Auszug besonders schwerfallen würde. Ihnen ist der Umzug nicht zuzumuten, sodass Sie in der Wohnung verbleiben dürfen.

Solche Härtefälle werden regelmäßig bei folgenden Personengruppen anerkannt:

Die Hürden selbst in eine vermietete Wohnung einzuziehen sind entsprechend hoch und Du musst mindestens die vorgegebene Sperrfrist abwarten. Zur Selbstnutzung ist eine unvermietete Wohnung wesentlich attraktiver.

Vermietete Eigentumswohnung als Kapitalanlage kaufen

Immobilien gelten als eine Säule der Altersvorsorge neben der Investition am Kapitalmarkt. Eine Eigentumswohnung bietet den Vorteil, dass sie einen praktischen Nutzen bietet und in nachgefragten Gegenden auch in einigen Jahrzehnten kontinuierlich Einnahmen generiert.

Möchtest Du Dich nicht dem Aufwand aussetzen, einen neuen Mieter zu finden, ist die vermietete Eigentumswohnung praktischer. Es besteht bereits ein Mietverhältnis, sodass die Kalkulation für Kapitalanleger wesentlich präziser ausfällt. Anhand der tatsächlichen Einnahmen und Ausgaben lässt sich die Rendite berechnen, sodass Du erfährst, ob sich der Kauf dieser Mietwohnung lohnt.

Informiere Dich gründlich über den vorhandenen Mieter und betrachte bei der Rendite sowohl die Mieteinnahmen als auch die Wertsteigerung. Wie beim Immobilienkauf allgemein gilt auch hier die Lage als einer der wichtigsten Faktoren für die Kaufentscheidung.

Weniger attraktiv ist der Kauf einer vermieteten Wohnung zum Eigenbedarf. Du musst die Sperrfrist und gesetzliche Kündigungsfrist beachten, sodass ein Einzug frühestens 3 Jahre später möglich ist.

Zudem könnte ein Härtefall den Einzug ganz verhindern, weshalb Käufer vorsichtig sein sollten. Möchtest Du selbst in der Wohnung leben, dann entscheide Dich lieber für ein leer stehendes Objekt.

Weiterführende Links

Hauskauf-Checkliste: Behalte alles Wichtige im Blick

Ein-Euro-Häuser: Entdecke Deine Möglichkeiten

Ängste beim Hauskauf: Häufige Bedenken und praktische Lösungen

Lohnt sich der Mietkauf eines Hauses?

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox