Inhaltsverzeichnis

Auf einen Blick

Kreditinstitute sind bei der Vergabe des Darlehens darauf bedacht, das Kreditrisiko genau einzuschätzen. Damit gemeint ist die Wahrscheinlichkeit, mit welcher der Schuldner Seinen Zahlungsverpflichtungen nicht nachkommt.

Für die Immobilienfinanzierung bezieht sich das Risiko im Wesentlichen auf die vereinbarte Ratenzahlung. Diese setzt sich aus dem Zins- und dem Tilgungsanteil zusammen.

Ist der Schuldner nicht mehr in der Lage, die Raten zu zahlen, ist dies mit einem Schaden für den Darlehensgeber verbunden. Das Geld wird nicht wie vereinbart zurückgezahlt und als Ausgleich steht die Zwangsversteigerung des Objekts an.

Erfahre, wie Kreditgeber das Risiko bewerten und welchen Einfluss dieses auf die Immobilienfinanzierung besitzt.

Bewertung des Kreditrisikos bei der Baufinanzierung

Die Immobilienfinanzierung stellt eine langfristige Verpflichtung dar. Über einen Zeitraum von bis zu 30 Jahren erfolgt die Rückzahlung eines Darlehens im sechsstelligen Bereich. Für Privatpersonen ist der Bau des Eigenheims eine Lebensleistung. Doch für das Kreditinstitut besteht die Gefahr, dass bei einem Zahlungsausfall ein beträchtlicher Schaden zurückbleibt.

Um dies zu vermeiden, findet vor Abschluss der Baufinanzierung eine umfassende Bewertung der Bonität statt. Mithilfe dieser Prüfung gelingt eine Einschätzung darüber, wie hoch das Ausfallrisiko ist. Diese Bewertung ist wesentlich, um die Entscheidung über die Kreditvergabe zu fällen und die Zinskonditionen festzulegen.

Folgende Faktoren werden zur Bewertung der Bonität herangezogen:

Grundlage der Bonität stellt der Schufa-Score dar. Die Schufa sammelt umfangreiche Daten über die finanziellen Verpflichtungen in der Vergangenheit. Wurden Rechnungen nicht bezahlt oder bestehen sogar noch offene Forderungen, ist dies als negativer Eintrag erkennbar. Der Score sinkt und stellt ein Warnsignal dar.

Vor dem Antrag einer Baufinanzierung lohnt es sich selbst einen Überblick über die erfassten Schufa-Daten zu erhalten. Hierfür genügt die kostenlose Selbstauskunft, um mögliche Negativeinträge[1] zu berichtigen.

Wichtig ist hierbei, dass positive Maßnahmen sich nicht umgehend auf den Schufa-Score auswirken. Es dauert oftmals einige Monate, bis eine Verbesserung des Scores ersichtlich ist, nachdem Du sämtliche offenen Forderungen beglichen hast.

Als weiterer wichtiger Bewertungsbaustein gilt das Einkommen. Grob besteht die Empfehlung, dass die monatliche Rate der Immobilienfinanzierung nicht höher als ein Drittel des Haushaltsnettoeinkommens sein darf.

Höhe & Sicherheit

Beim Einkommen bewerten Darlehensgeber sowohl die absolute Höhe als auch die Sicherheit. Je sicherer der Arbeitsplatz und damit das Einkommen, desto geringer ist das Kreditrisiko. Daher erhalten Beamte die besten Finanzierungskonditionen.

Kreditinstitute ermitteln, wie hoch die monatliche Rate des Darlehens ausfällt und ob dies mit dem Einkommen vereinbar ist. Nehmen die Zahlungen einen höheren Anteil ein, steigt das Kreditrisiko, sodass eine Absage der Baufinanzierung wahrscheinlich ist.

Neben der absoluten Höhe des Einkommens ist auch die Sicherheit von Bedeutung. Ein unbefristeter Arbeitsvertrag steht für eine langfristige Stabilität. Unsicherer hingegen sind befristete Arbeitsverträge für die Baufinanzierung oder sogar die Probezeit. In einem solchen Arbeitsverhältnis nimmt das Kreditrisiko deutlich zu, weshalb zusätzliche Hürden zu überwinden sind.

Auswirkungen auf die Immobilienfinanzierung

Die Bewertung des Kreditrisikos ist eine der wichtigsten Kennzahlen für die Vergabe des Immobiliendarlehens. Es besitzt einen wesentlichen Einfluss auf Deine Finanzierungskosten und die Chancen auf eine Zusage.

Schätzt die Bank Dein Bonitätsrisiko als zu hoch ein und droht mit hoher Wahrscheinlichkeit ein Zahlungsausfall, führt dies eher zu einer Ablehnung der Finanzierung. Der Kreditgeber fürchtet, dass Du Deinen Zahlungsverpflichtungen nicht nachkommst und dadurch ein Schaden entsteht.

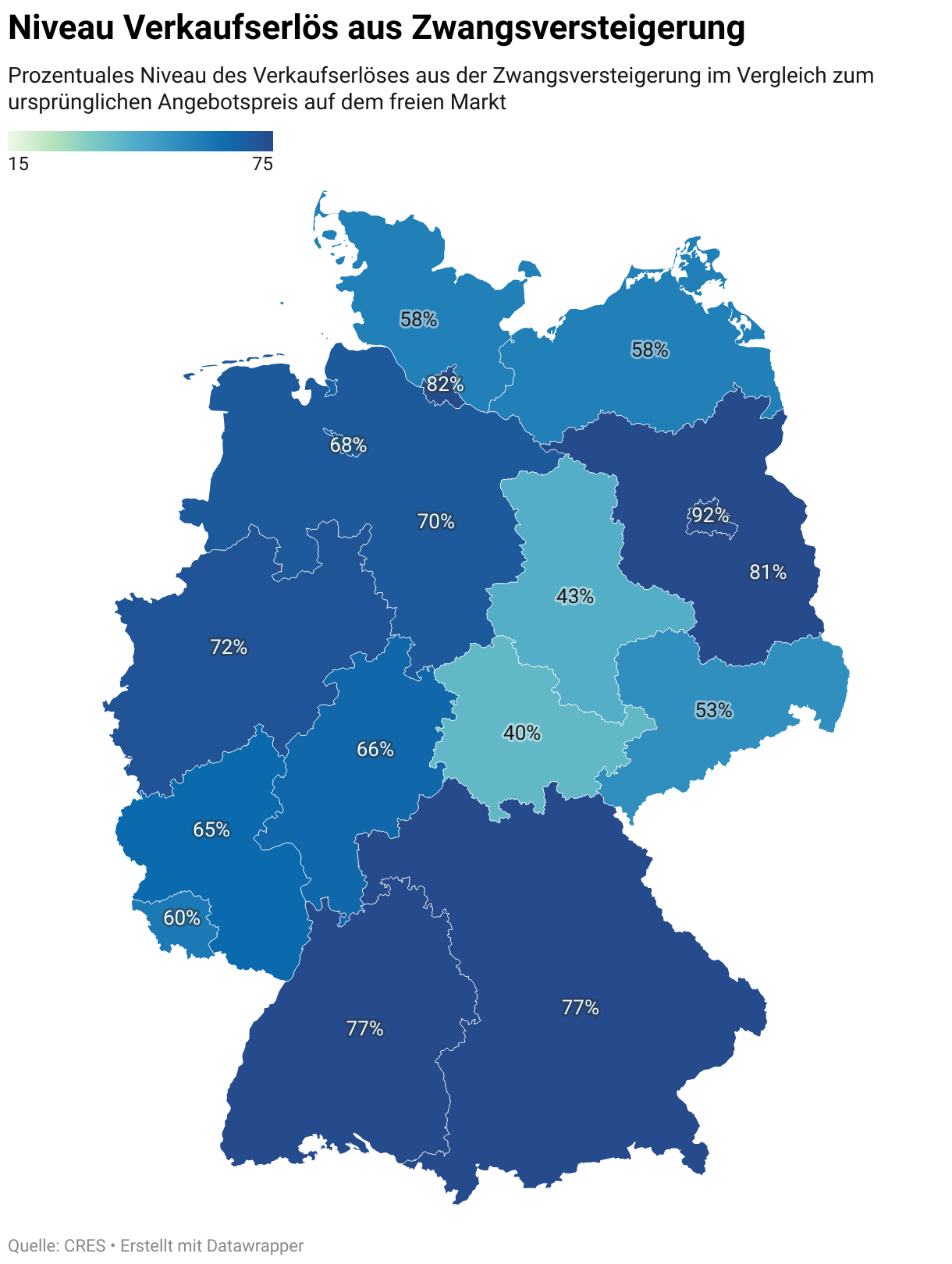

Obwohl ein Grundpfandrecht an der Immobilie besteht, möchten Kreditinstitute vermeiden, dieses in Anspruch zu nehmen. Bei einer Zwangsversteigerung liegt der Erlös oftmals weit unter dem Verkehrswert. Zudem entstehen zusätzliche Kosten, die zwar über den Grundschuldzins abgedeckt sind, doch ist der gesamte Vorgang mit einem hohen Aufwand verbunden.

Daher möchten Banken sicherstellen, dass Du als Kreditnehmer stets Deinen Zahlungsverpflichtungen nachkommst. Andernfalls führen Zahlungsausfälle zu einem deutlichen Mehraufwand, der zu vermeiden ist.

Das Kreditrisiko beeinflusst nicht nur Deine Aussichten für die Baufinanzierung. Auch die Zinskonditionen sind abhängig von Deiner Bonität. Ein höheres Kreditrisiko führt nicht direkt zur Ablehnung des Darlehens, geht aber mit einem Risikoaufschlag einher.

Einfluss auf die Finanzierungskonditionen

Das Kreditrisiko fließt nicht nur in die Entscheidung ein, ob eine Darlehensvergabe erfolgt. Selbst nach einer Zusage beeinflusst das Risiko die Zinskonditionen. Ist das Kreditrisiko höher, geht dies mit einem Risikoaufschlag beim Zinssatz einher.

Dies führt dazu, dass Kreditnehmer mit einem sicheren Einkommen, wie etwa Beamte, einen günstigeren Zinssatz erhalten. Banken schätzen das Ausfallrisiko als minimal ein und vergeben daher einen Kredit, ohne dabei eine zusätzliche Sicherheit in Form von höheren Zinsen zu verlangen.

Anders sieht es hingegen bei Arbeitnehmern mit befristetem Arbeitsvertrag sowie Selbstständigen aus. Erhalten diese die Zusage für die Finanzierung, müssen Sie dennoch mit einem Risikoaufschlag bei den Zinsen rechnen. Die Zinserhöhung gilt als weitere Form der Absicherung vor Forderungsausfällen. Zudem könnten Kreditinstitute eine höhere Eigenkapitalquote fordern.

Arten der Kreditrisiken

Die Risiken im Kreditgeschäft sind vielfältig. Folgende Arten der Kreditrisiken sind zu unterscheiden:

Das Ausfallrisiko beschreibt, dass ein Schuldner nicht in der Lage ist, das Darlehen zu den vereinbarten Konditionen zurückzuzahlen. Dies betrifft sowohl die Kreditsumme als auch die Zinsen, Gebühren sowie Provision. Der Schuldner ist zahlungsunfähig, was zu einem vollständigen Kreditausfall führt.

Ebenfalls könnte die Situation eintreten, dass der Schuldner zwar nicht insolvent ist, aber vorübergehend nicht genügend liquide Mittel aufbringen kann. Die Zahlungen der monatlichen Raten erfolgen verspätet und nicht zum vereinbarten Zeitpunkt.

Das Immobiliendarlehen ist mit einer Grundschuld des Objekts abgesichert. Verliert die Immobilie an Wert, sinkt entsprechend die Sicherheit des Kreditgebers. Dieser darf in diesem Zuge eine Nachbesicherung verlangen und falls der Schuldner diese nicht erfüllen kann, den Kreditvertrag kündigen.

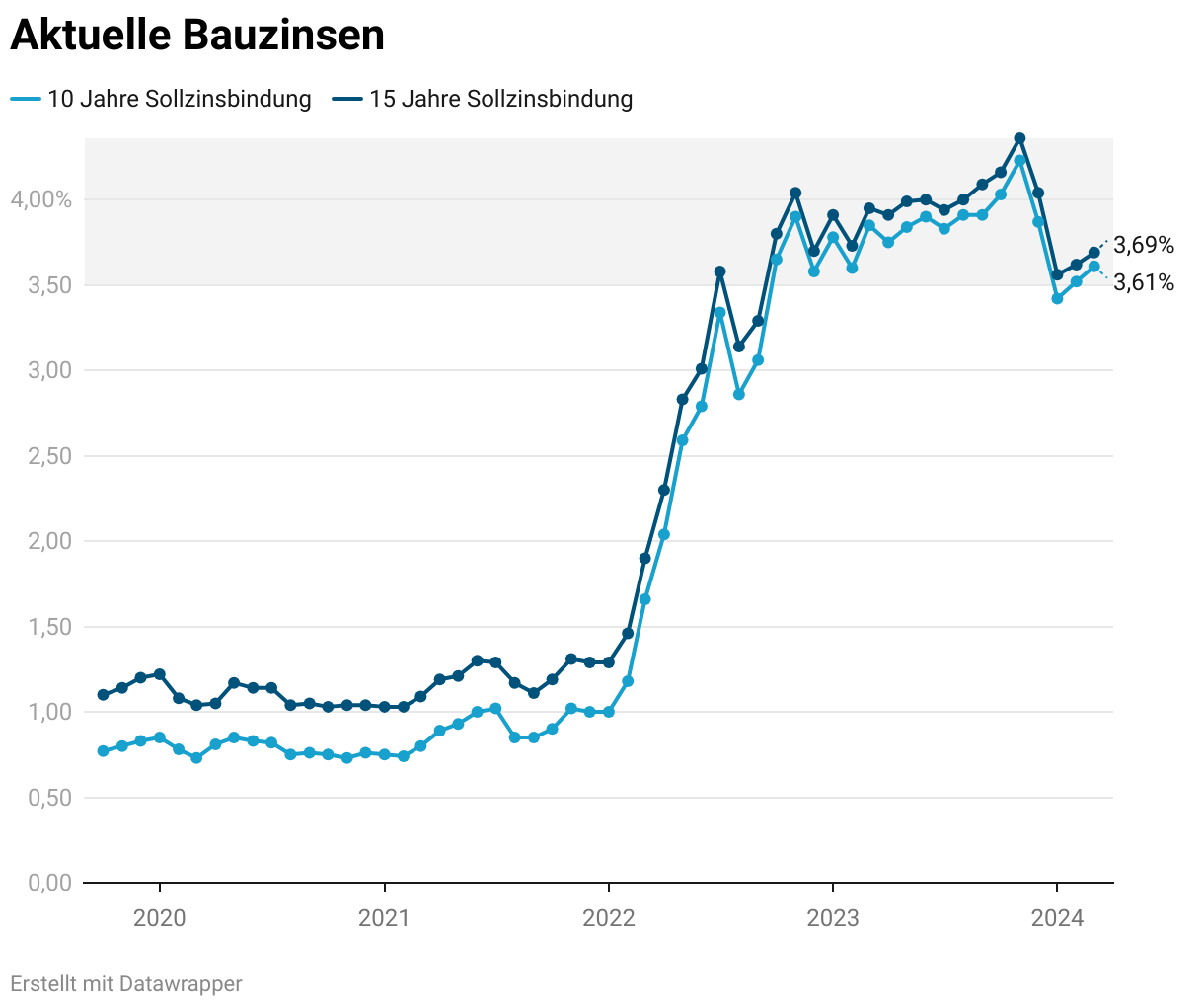

Im Umfeld der Immobilienfinanzierung ist auch zu beachten, dass die Zinsen Schwankungen unterlegen sind. Zwar sind diese über den Zeitraum der Zinsbindung fixiert, doch erfolgt die Anschlussfinanzierung zu aktuellen Marktkonditionen. Sind die Zinsen gestiegen, droht eine enorme Mehrbelastung, die der Schuldner möglicherweise nicht leisten kann.

Kreditrisiko bei der Immobilienfinanzierung

Die Kreditwürdigkeit spielt eine wesentliche Rolle bei der Aufnahme eines Immobiliendarlehens. Bei Summen im sechsstelligen Bereich und Zahlungszeiträumen von bis zu 30 Jahren möchten Kreditinstitute sicherstellen, dass das Ausfallrisiko minimal ist.

Sie bewerten anhand verschiedener Faktoren das Kreditrisiko. Dieses gilt als Grundlage für die Entscheidung zugunsten oder gegen die Vergabe des Darlehens. Zudem beeinflusst das Kreditrisiko die Zinskonditionen und somit den Finanzierungsaufwand.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox