Inhaltsverzeichnis

Auf einen Blick

Mit der Immobilienfinanzierung gehst Du an die Grenzen des eigenen Budgets und möchtest sicherstellen, dass die monatlichen Raten über einen längeren Zeitraum bezahlbar bleiben. Um nicht den Zinsschwankungen ausgesetzt zu sein, ist das Festzinsdarlehen die optimale Lösung für eine größere Planungssicherheit.

Beim Festzinsdarlehen sind die Zinsen über einen definierten Zeitraum festgelegt. Dies gibt Dir die Sicherheit, dass die Raten konstant und innerhalb des Budgets bleiben.

Welche genauen Formen des Festzinsdarlehens gibt es und welche Vorteile sind damit verbunden?

Definition des Festzinsdarlehens

Das Festzinsdarlehen stellt an sich keine eigene Kreditform dar. Es handelt sich vielmehr um einen Überbegriff für sämtliche Immobilienkredite, die über eine Zinsbindung verfügen. Während dieser Dauer ist der Zinssatz festgeschrieben und nicht den Marktschwankungen unterlegen.

Demgegenüber stehen Kredite mit variablen Zinsen. Diese sind den Marktschwankungen unterlegen und es findet in regelmäßigen Abständen eine Anpassung an. Üblich ist zum Beispiel beim variablen Darlehen ein Turnus von drei Monaten, nach welchem regelmäßig die Zinsen angepasst werden.

Die Dauer der Zinsbindung bei der Baufinanzierung ist vom Kreditnehmer frei bestimmbar. Sie beträgt zumeist zwischen 10 und 15 Jahren. Je länger die Zinsbindungsfrist, desto höher die Sicherheit, wobei das Kreditinstitut dafür einen Zinsaufschlag berechnet. So ist eine kürzere Zinsbindung zunächst günstiger, aber eher dem Risiko der Zinsschwankungen unterlegen.

Aufgrund der hohen Sicherheit erweist sich das Festzinsdarlehen für die Immobilienfinanzierung als erste Option. Die Raten lassen sich genau vorhersagen und ein Tilgungsplan aufstellen. Dadurch besteht nicht die Gefahr, dass die Finanzierung aufgrund von Zinsschwankungen plötzlich mit Mehrkosten einhergeht.

Varianten des Festzinsdarlehens

In Deutschland stellen Festzinsdarlehen die beliebteste Variante dar. Sie gewähren eine höhere Planungssicherheit über den Zeitraum der Zinsbindung. Zinserhöhungen am Markt wirken sich nicht auf Deine Kreditkonditionen aus, sodass Du nicht dem Risiko der Zinsschwankungen unterlegen bist.

Etabliert haben sich überwiegend folgende Festzinsdarlehen.

Annuitätendarlehen

Das Annuitätendarlehen stellt die häufigste Kreditform für private Kreditnehmer dar. Sie zeichnet sich durch eine besonders simple Zahlungsweise aus. Die Haupteigenschaft des Annuitätendarlehens besteht darin, dass die monatliche Rate konstant ist.

Konstante monatliche Rate

Beim Annuitätendarlehen besteht die Besonderheit darin, dass die monatliche Rate während der Kreditlaufzeit gleich bleibt. Der Zins- und Tilgungsanteil verändern sich zwar, ergeben aber stets die gleiche Summe.

Sie setzt sich aus dem Zins- sowie Tilgungsanteil zusammen. Während zu Beginn der Zahlungen der Zinsanteil noch überwiegt, nimmt dieser mit einer zunehmenden Tilgung ab. Dementsprechend bedienst Du über die Kreditlaufzeit zunächst vorwiegend die Zinsen, während sich das Verhältnis mit geringerer Restschuld zur Tilgung verschiebt.

Beliebt ist diese Variante, da die Kreditrate monatliche konstant bleibt. Kreditnehmer müssen lediglich einen Dauerauftrag bei der Bank einrichten und die Zahlungen laufen ohne zusätzliche Aufwand, bis die Zinsbindungsfrist ausläuft.

Mit Auslaufen der Zinsbindung ist eine Anschlussfinanzierung erforderlich. Diese findet zu den marktüblichen Konditionen statt, wobei auch eine Prolongation beim gleichen Kreditinstitut möglich ist.

Volltilgungsdarlehen

Beim Volltilgungsdarlehen besteht die Besonderheit darin, dass die Zinsbindung bis zur vollständigen Tilgung des Darlehens besteht. Dies erlaubt eine komplette Planung der Rückzahlung des Kredits.

Zur Anwendung kommt das Volltilgungsdarlehen in erster Linie bei kürzeren Laufzeiten. Dort sind die Zinsaufschläge überschaubar, sodass die Mehrkosten sich in einem bezahlbaren Rahmen halten.

Für eine Kreditlaufzeit von 30 Jahren, wie beim Immobilienkredit keine Seltenheit, würde das Volltilgungsdarlehen mit einem deutlicheren Mehraufwand der Zinsbelastung einhergehen. Daher kommt es vornehmlich bei kürzeren Kreditlaufzeiten zur Anwendung. Etwa bei einer Anschlussfinanzierung, einer Baufinanzierung für Rentner oder wenn der Eigenkapitalanteil besonders hoch ist.

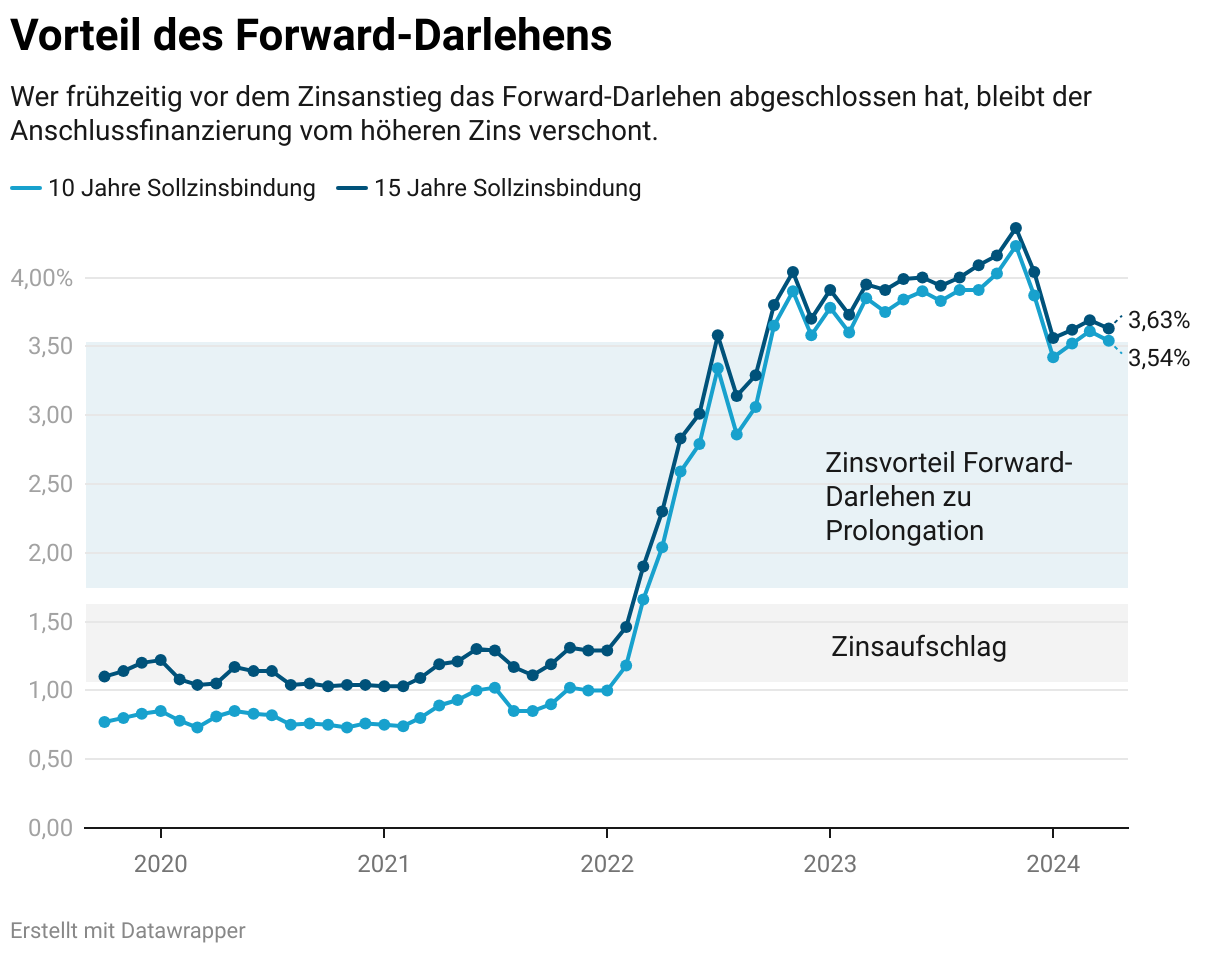

Forward Darlehen

Eine Sonderform beschreibt das Forward-Darlehen. Bei diesem werden bereits vor Ablauf der Zinsbindung die Zinssätze zum festgelegten Zeitpunkt „eingefroren“.

Günstige Zinsen festhalten

Besteht die Erwartung, dass die Zinsen in den kommenden Jahren stark steigen, ist das Forward-Darlehen eine Option, um die günstigen Zinssätze zu sichern. Hierbei frierst Du die Zinskonditionen zum jetzigen Zeitpunkt ein, um sie in der Zukunft abzurufen. Je länger die Zinsen fixiert sind, desto größer ist der Zinsaufschlag, den der Darlehensgeber berechnet.

Besteht die Meinung, dass die Zinssätze gerade niedrig sind und befürchtest Du steigende Immobilienzinsen, dann lohnt sich das Fixieren des Zinssatzes. Je früher Du die Zinsen einfrierst, desto höher ist der Aufschlag, den der Darlehensgeber erhebt. Demzufolge lohnt sich diese Variante nur, wenn eine Niedrigzinsphase vorliegt und die Sorge vor Anhebungen des Leitzinssatzes[1] bestehen.

Länge der Zinsbindung

Die Zinsbindungsfrist ist vom Kreditnehmer frei bestimmbar. Sie kann wenige Jahre betragen oder die komplette Tilgungsdauer abdecken.

Abhängig ist die Zinsbindungsdauer in erster Linie vom Sicherheitsbedürfnis des Kreditnehmers. Je geringer das Risiko sein soll, dass Zinserhöhungen zu einer monatlichen Mehrbelastung bei der Anschlussfinanzierung führen, desto länger sollte die Zinsbindung laufen.

Auch das Zinsniveau sowie die zukünftige Entwicklung spielen bei der Festlegung der Zinsbindungsfrist[2] eine Rolle. Sind die Zinsen bei Abschluss außergewöhnlich niedrig, lohnt sich eine längere Frist von 15 Jahren.

Besteht jedoch die Erkenntnis, dass die Immobilienzinsen relativ hoch sind und ist eine Entspannung in den nächsten Jahren zu erwarten, ist eine kürzere Frist von nur 5 Jahren nachvollziehbar.

Beachte, dass eine längere Frist immer zu Zinsaufschlägen führt. Der Darlehensgeber möchte sich die höhere Sicherheit also bezahlen lassen, weshalb die Zinskonditionen etwas schlechter ausfallen als bei einer kürzeren Zinsbindungsfrist.

Höhe des Zinssatzes

Die Höhe des Zinssatzes ist weniger von den Darlehensformen als von der aktuellen Marktsituation sowie der persönlichen Bonität des Kreditnehmers abhängig. So gibt es unterschiedliche Einflussfaktoren, welche den Zinssatz bestimmen.

Die Grundlage des Zinssatzes bildet der Leitzins der Europäischen Zentralbank. Dieser gibt die Finanzierungskosten des Darlehensgebers an. Der Immobilienzins orientiert sich am Leitzins. Ein hoher Leitzins geht in der Folge mit steigenden Bauzinsen einher, was sich direkt auf die Baufinanzierung auswirkt. Dies ist der größte Einflussfaktor, weshalb die Immobilienzinsen steigen oder wann sie sinken.

Maßgeblich ist zudem die Ausfallwahrscheinlichkeit des Darlehens. Je wahrscheinlicher der Ausfall des Kredits ist, desto höher sind die Zinsen, um einen möglichen Schaden abzufedern. Bringst Du mehr Eigenkapital ein, verringert sich das Risiko. Das Darlehen bleibt weit unterhalb des Beleihungswertes, sodass Du von besseren Zinskonditionen profitierst.

Ebenso beeinflusst auch die Gesamtbetrachtung Deiner Kreditwürdigkeit die Zinssätze. Giltst Du als zuverlässiger Schuldner, erfolgt die Kreditvergabe zu besseren Konditionen. Ist Deine Schufa-Bewertung hingegen mit Makeln versehen, erheben Banken einen Risikoaufschlag.

Auch die Länge der Zinsbindung verändert den erhältlichen Zinssatz. Bevorzugst Du eine längere Zinsbindung, geht dies mit geringen Aufschlägen bei der Berechnung der Zinsen einher. Dem Darlehensgeber entgehen womöglich Einnahmen, weshalb die höhere Sicherheit sich auch beim Zinssatz widerspiegelt.

Vorteile des Festzinsdarlehens

Das Festzinsdarlehen[3] zählt zu der häufigsten Kreditvariante in Deutschland. Folgende Vorteile sprechen für die Nutzung solch einer Darlehensform.

Bei der Immobilienfinanzierung möchtest Du kein Risiko eingehen, dass steigende Zinsen auf dem Markt Deine Finanzierung ins Wanken bringen. Indem Du ein Festzinsdarlehen abschließt, bist Du diesen Gefahren nicht ausgesetzt. Für die Dauer der Zinsbindung weißt Du genau, wie hoch die monatliche Rate ist und stellst sicher, dass sie mit Deinem Haushaltsbudget vereinbar ist.

Der monatliche Aufwand hält sich beim Festzinsdarlehen in Grenzen. Insbesondere, wenn Du ein Annuitätendarlehen in Anspruch nimmst, musst Du keinerlei Aufwand betreiben. Du richtest einmalig den Dauerauftrag ein und die Zahlungen erfolgen automatisch.

Erst mit Ablauf der Zinsbindung musst Du Dich nach neuen Kreditoptionen umschauen. Bis dahin ist das Haus zu einem Teil abbezahlt, sodass Schwankungen der Zinsen sich eher bewältigen lassen.

Steigt der Zinssatz, geht dies mit wesentlich höheren Finanzierungskosten einher. Über die Laufzeit des Kredits kommt der Zinseszinseffekt stärker zum Tragen. Wie genau sich der Zinssatz auf den Gesamtaufwand auswirkt, lässt sich mit dem Baufinanzierungsrechner leicht nachvollziehen. Auch der Annuitätenrechner zeigt Dir auf, inwiefern die Annuität mit verändertem Zinssatz schwankt.

Nachteile des Festzinsdarlehens

Das Festzinsdarlehen gewährt eine hohe Planungssicherheit. Über einen Zeitraum von meist mehr als einem Jahrzehnt bleibt der Kredit vom aktuellen Marktgeschehen unberührt.

Die Sicherheit geht mit dem Preis höherer Zinsen einher. Je länger die Zinsbindungsfrist, desto stärker fällt der Zinsaufschlag aus. Pro 5 Jahre längerer Festschreibung der Zinsen, solltest Du mit einer Erhöhung von 0,05 bis 0,15 Prozentpunkten rechnen.

Über die Zinsbindung ist der Kreditvertrag festgeschrieben. Dies bezieht sich sowohl auf den Zinssatz als auch die Tilgung. Jegliche Anpassungen müssen entweder im Darlehensvertrag vereinbart sein oder sind teuer zu bezahlen. Benötigst Du eine größere Flexibilität, etwa zur Zwischenfinanzierung, ist ein variables Darlehen besser geeignet.

Abgrenzung zum variablen Darlehen

Im Gegensatz zum Festzinsdarlehen, ist beim variablen Darlehen der Zinssatz veränderlich. Dieser passt sich automatisch alle drei Monate an die derzeitige Marktumgebung an. Demzufolge verändern sich auch die monatlichen Raten, sodass Du ständig das Darlehen im Blick behalten musst.

Sinken die Zinssätze, profitierst Du von einer niedrigeren Rate. Auf der anderen Seite sorgen steigende Zinsen zu einer Verteuerung der Zahlungen.

Kurzfristige Finanzierungsoption

Das variable Darlehen mit seinen veränderlichen Zinsen gilt in erster Linie als Option zur Überbrückung zweier Darlehen. Etwa im Rahmen einer Anschlussfinanzierung.

Es handelt sich also um eine Spekulation auf niedrige Zinsen, die die wenigsten Immobilieneigentümer eingehen möchten. Denn das Eigenheim soll nicht auf einem solch wackligen Fundament stehen, sondern als langfristiges Zuhause dienen.

Daher kommt das variable Darlehen eher zur Überbrückung zwischen zweier Finanzierungen zum Einsatz. Etwa, wenn keine akzeptable Anschlussfinanzierung abgeschlossen wurde.

Eine langfristige Planbarkeit ist durch die Schwankungen jedoch nicht gegeben. Es dient eher zur kurzfristigen Finanzierung, während das Festzinsdarlehen als langfristige Kreditform besteht.

Das Festzinsdarlehen bei der Immobilienfinanzierung

Das Festzinsdarlehen stellt keine eigene Kreditform dar. Es beschreibt vielmehr sämtliche Kredite, die mit einer festen Zinsbindung versehen sind. Dies sind in Deutschland vorwiegend das Annuitätendarlehen sowie das Volltilgungsdarlehen.

Nutze ein Festzinsdarlehen für eine höhere Planungssicherheit bei der Immobilienfinanzierung. So bist Du nicht dem Risiko ausgesetzt, dass steigende Zinssätze Dein Projekt ins Wanken bringen und das monatliche Budget überstrapazieren.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox