Inhaltsverzeichnis

Auf einen Blick

Du bist bereits Eigenheimbesitzer und musst noch für einige Jahre die erste Immobilie finanzieren. Doch es hat sich eine günstige Gelegenheit ergeben und es drängt sich der Kauf einer weiteren Immobilie auf.

Es zeigt sich, dass rund jeder fünfte Eigenheimbesitzer weitere Immobilien sein Eigen nennt. Diese dienen seltener dem Eigenbedarf, sondern als Anlagemöglichkeit. Schließlich gelten Immobilien als inflationssicher und sind ein solider Baustein der Altersvorsorge.

Doch belastet bereits die Finanzierung des ersten Hauses Dein Budget, sieht dies bei der zweiten Immobilie noch erdrückender aus. Ist eine Finanzierung der zweiten Immobilie möglich und wann lohnt sich der Kauf?

Weshalb lohnt sich der Kauf einer zweiten Immobilie?

Die erste Immobilie dient in erster Linie der Eigennutzung. Du fühlst Dich darin wohl und möchtest eine hohe Lebensqualität genießen. Dafür bist Du bereit, einen großen Teil Deines Budgets zu investieren.

Möchtest Du die zweite Immobilie finanzieren, sind die Voraussetzungen andere. Es geht überwiegend darum, ein Renditeobjekt zu finden. Es zählen weniger emotionale Werte, sondern Du möchtest einen möglichst hohen Gewinn erzielen.

Gewinn erzielen

Die zweite Immobilie dient seltener der Eigennutzung. Der Zweck besteht in der Regel darin, eine möglichst hohe Rendite zu erzielen. Bietet sich die Chance günstig eine weitere Immobilie zu erwerben, stellt diese eine vielversprechende Möglichkeit dar, im Alter abgesichert zu sein.

Entscheidend ist daher, dass Du eine Immobilie findest, mit welcher eine möglichst hohe Mietrendite möglich ist. Wähle ein Objekt aus, welches sich gut vermieten lässt und sich in einer günstigen Lage befindet. Dann ist auch für die nächsten Jahre und Jahrzehnte zu erwarten, dass sich die Investition lohnt.

Denn belässt Du das Geld einfach auf dem Girokonto, verliert es jährlich an Wert[1]. Die Guthabenzinsen sind praktisch nicht vorhanden und die Inflation frisst Dein Guthaben auf.

Die Immobilie hingegen gilt als Absicherung gegen die Inflation und die Wertsteigerungen der letzten Jahre haben gezeigt, dass eine ungebrochen hohe Nachfrage besteht. Hast Du die Möglichkeit eine Eigentumswohnung oder ein Einfamilienhaus zu einem überzeugendem Verhältnis aus Mieteinnahmen und Kaufpreis zu erhalten, zahlt sich die Investition langfristig aus.

Vorhandene Immobilie als Sicherheit einbringen

Für die Finanzierung einer Immobilie fordern Kreditgeber stets das Einbringen von Sicherheiten. Üblicherweise geschieht dies über das Bereitstellen von Eigenkapital. Du übernimmst als Käufer nicht nur die Nebenkosten beim Hauskauf, sondern auch einen Teil des Kaufpreises.

Wie hoch der Anteil ist, den Du einbringen musst, hängt von Deiner Kreditwürdigkeit ab. Verfügst Du über ein verlässliches und ausreichendes Einkommen, lässt sich die Bank auf eine Finanzierung mit weniger Eigenkapital ein.

Hast Du ein vielversprechendes Renditeobjekt gefunden, aber gerade nicht genügend Rücklagen, um damit die Finanzierung zu stemmen, könntest Du die vorhandene Immobilie als Eigenkapital einbringen. Dies ist möglich, wenn der ursprüngliche Kredit komplett oder zumindest zu einem größeren Teil getilgt ist.

Mithilfe der Beleihung gelingt es Dir günstiger das Kapital zu beschaffen. Die Zinsen sind geringer als bei der üblichen Baufinanzierung, sodass die monatliche Rate sinkt.

Sei Dir aber auch bewusst, dass die Investition sich als Fehler herausstellen könnte. Du hast Dich verkalkuliert und die Rendite entspricht nicht den Erwartungen. Im schlimmsten Fall droht die Zwangsversteigerung, wenn Du den Kredit nicht mehr bedienen kannst.

Daher ist eine äußere Vorsicht gefragt, wenn Du Dein Eigenheim als Sicherheit für die Finanzierung einbringen möchtest. Entscheide Dich für diesen Weg nur, wenn das Risiko überschaubar ist.

Zweite Immobilie finanzieren – Rahmenbedingungen

Der Kredit der ersten Immobilie stellt bereits eine Belastung Deines Haushaltsbudgets dar. Monatlich fließt ein bestimmter Anteil Deines Einkommens in die Tilgung sowie zur Bedienung der Zinskosten. Laufzeiten von 30 Jahre bedeuten, dass die Immobilie erst im fortgeschrittenen Alter abbezahlt ist. Oftmals ist mit der Idee der Finanzierung einer zweiten Immobilie noch kein Ende der Erstfinanzierung absehbar.

Budget festlegen

Daher musst Du ganz genau prüfen, wie hoch Dein monatliches Budget ist, um den neuen Kredit zu bedienen. Wie viel Spielraum bleibt Dir jeden Monat, in welchem sich die Kredithöhe befinden könnte?

Der Zweck der zweiten Immobilie ist die Vermietung und das Generieren von Einnahmen. Doch Du solltest keinesfalls davon ausgehen, dass die Immobilie jederzeit vermietet ist oder einen positiven Cash-Flow generiert. Rechne lieber etwas konservativer und bleibe innerhalb Deines Budgets, sodass auch die zweite Kreditrate von Deinem Einkommen zu stemmen ist. Ziehe vom Haushaltseinkommen sämtliche Kosten ab. Dann hast Du einen besseren Überblick darüber, wie hoch die Kreditrate der zweiten Immobilie sein darf.

Eigenkapital ansparen

Für die erste Immobilie stehen unterschiedliche Finanzierungsmöglichkeiten bereit. In Zeiten der günstigen Zinsen ist eine 110% Finanzierung nicht ungewöhnlich. Dabei finanzierst Du sowohl den Kaufpreis als auch die Kaufnebenkosten über Fremdkapital. Du bringst keinerlei Eigenkapital ein.

Höhere Sicherheit bieten

Für die Zweitfinanzierung ist ein höherer Eigenkapitalanteil von Vorteil. Dies führt zu besseren Zinskonditionen und senkt die monatliche Belastung. Als grobe Orientierung solltest Du etwa 20% an Eigenkapital einbringen.

Bei der zweiten Immobilie sieht es etwas anders aus. Dein Budget ist deutlich angespannter und das erste Haus noch mit einem großen Darlehen belegt, sodass kaum eine Sicherheit besteht. Daher gilt hier die Empfehlung, etwas mehr Eigenkapital anzusparen. Dies senkt die Zinskosten und die Kredithöhe. Plane also zunächst eine Ansparphase ein, um genügend Eigenkapital zur Verfügung zu haben. Als grobe Faustregel gelten 20% als guter Wert, um günstigere Kreditangebote zu erhalten, die die Finanzierung der zweiten Immobilie erleichtern.

Kreditwürdigkeit

Die Grundregeln für die zweite Immobilie unterscheiden sich nicht wesentlich von der ersten Immobilie. Auch hier gilt, dass Du eine hohe Kreditwürdigkeit aufweisen musst. Da Dein Budget jetzt etwas enger gesteckt ist, ist die Angst vor dem Hauskauf höher, dass es zu Zinsausfällen kommt. Daher musst Du noch strenger auf Deine Kreditwürdigkeit achten.

Prüfe Deinen Schufa Score und stelle sicher, dass sich dort keine negativen Einträge[2] befinden. Nutze notfalls die Möglichkeit eines Bürgens, um die Finanzierung der zweiten Immobilie sicherzustellen und den Kreditgeber zu überzeugen. Ein Hauskredit trotz negativer Schufa ist zwar möglich, aber mit zu großen negativen Auswirkungen verbunden.

Zweite Immobilie finanzieren – Herangehensweise

Ist Dein Einkommen ausreichend hoch und erweist Du Dich als zuverlässiger Gläubiger, ist eine Finanzierung einer weiteren Immobilie möglich. Folgend erfährst Du, worauf im Detail bei der Finanzierung zu achten ist.

Voraussetzungen

Du musst über ein genügendes und sicheres Einkommen verfügen. Während Selbstständige einen schwierigeren Stand bei Banken besitzen, gelten Beamte als zuverlässige Kreditnehmer. Je sicherer Dein Einkommen, desto besser die Chancen, dass Du einen weiteren Kredit erhältst.

Als zusätzliche Sicherheit solltest Du Eigenkapital einbringen. Eine Vollfinanzierung der zweiten Immobilie ist eher ungewöhnlich. Mindestens 10% Eigenkapital sind einzubringen. Je höher der Anteil, desto günstiger fallen die Kreditkonditionen aus.

Vertrauenswürdiger Kreditnehmer

Die Zweitfinanzierung erweist sich als risikoreicher, weshalb Kreditgeber etwas zögerlicher sind. Daher musst Du mit einem sicheren Einkommen überzeugen und eine einwandfreie Schufa aufweisen. Lässt es Dein Budget zu, könnte so die Finanzierung einer zweiten Immobilie realistisch sein.

Achte zudem auf eine einwandfreie Kreditwürdigkeit. Du solltest keinerlei negative Einträge besitzen, die darauf hinweisen könnten, dass ein Ausfall des Kredits droht.

Letztlich ist auch eine genaue wirtschaftliche Betrachtung der Zweitimmobilie notwendig. Kalkuliere genau, wie viel im besten Fall von den Mieteinnahmen noch übrig bleibt. In den meisten Fällen wirst Du keinen positiven Cash-Flow generieren, sondern selbst noch jeden Monat etwas hinzugeben müssen, um den Kredit zu bedienen. Die Immobilie komplett aus den Mieteinnahmen zu finanzieren ist selten möglich und Du solltest keinesfalls zu optimistisch bei der Kalkulation vorgehen.

So erhältst Du ein realistisches Bild davon, wie hoch die monatliche Belastung ist und ob Du Dir die Finanzierung leisten kannst. Ist das Haushaltseinkommen ausreichend hoch und sicher, steht einem weiteren Kredit nichts im Wege.

Finanzierungsmöglichkeiten

Du hast bereits einen Kredit laufen und musst zur Finanzierung ein weiteres Darlehen aufnehmen. Wie gehst Du hierbei am besten vor?

Die einfachste Möglichkeit ist, dass Du zwei Raten parallel laufen lässt. Du bezahlst weiterhin wie gewohnt die bisherige Immobilie ab und zusätzlich kommt die Belastung des neuen Kredits hinzu. Dies ist insofern kein Problem, wenn Dein Einkommen hoch genug ist, um beide Raten problemlos zu stemmen. Allerdings könnte diese Vorgehensweise mit einem höheren Stress verbunden sein. Schließlich hast Du nun das Gefühl, immer mehr Schulden aufzunehmen, ohne jedoch eine Immobilie tatsächlich komplett zu besitzen.

Ruhiger könntest Du möglicherweise schlafen, wenn Du eine Umschuldung des Immobilienkredits anstrebst. Du nimmst einen neuen Kredit auf, welcher hoch genug ist, um die Altlasten zu tilgen. Du zahlst den Kredit der ersten Immobilie komplett ab, sodass diese nicht mehr mit Schulden belastet ist. Diese Variante ist jedoch in der Regel mit höheren Kosten verbunden. Denn es kommt noch eine Vorfälligkeitsentschädigung hinzu. Damit kompensierst Du die entgangenen Zinsgewinne des Kreditgebers.

Günstiger ist es daher meist einfach die beiden Raten nebeneinander laufen zu lassen. Belasten die Schulden Dich sehr, ist die Umschuldung für Dich die bessere Option. Damit gehen zwar zunächst höhere Kosten einher, doch wenn dies für Deinen Seelenfrieden positiv ist, stellt sich dies als gesündere Variante heraus.

Tipps für die Finanzierung

Wie erhältst Du die Finanzierung und was musst Du hierbei beachten? Berücksichtige die nachstehenden Tipps, damit die finanzielle Belastung überschaubar ist und nicht Dein Budget übersteigt.

Für die Zweitfinanzierung ist das Einbringen von Eigenkapital vorteilhaft. Dies weist eine gewisse Sicherheit nach und verbessert die Zinskonditionen. Rund 20% gelten als ideal, um die Finanzierung zu stemmen. Achte auf ein finanzielles Polster und bilde gleichzeitig einen Notgroschen, um finanzielle Notfälle abzufedern. Meist lohnt es sich zudem nicht, einen noch höheren Eigenkapitalanteil einzubringen. Plane die Varianten genau durch, wie viel Eigenkapital wirklich sinnvoll erscheint.

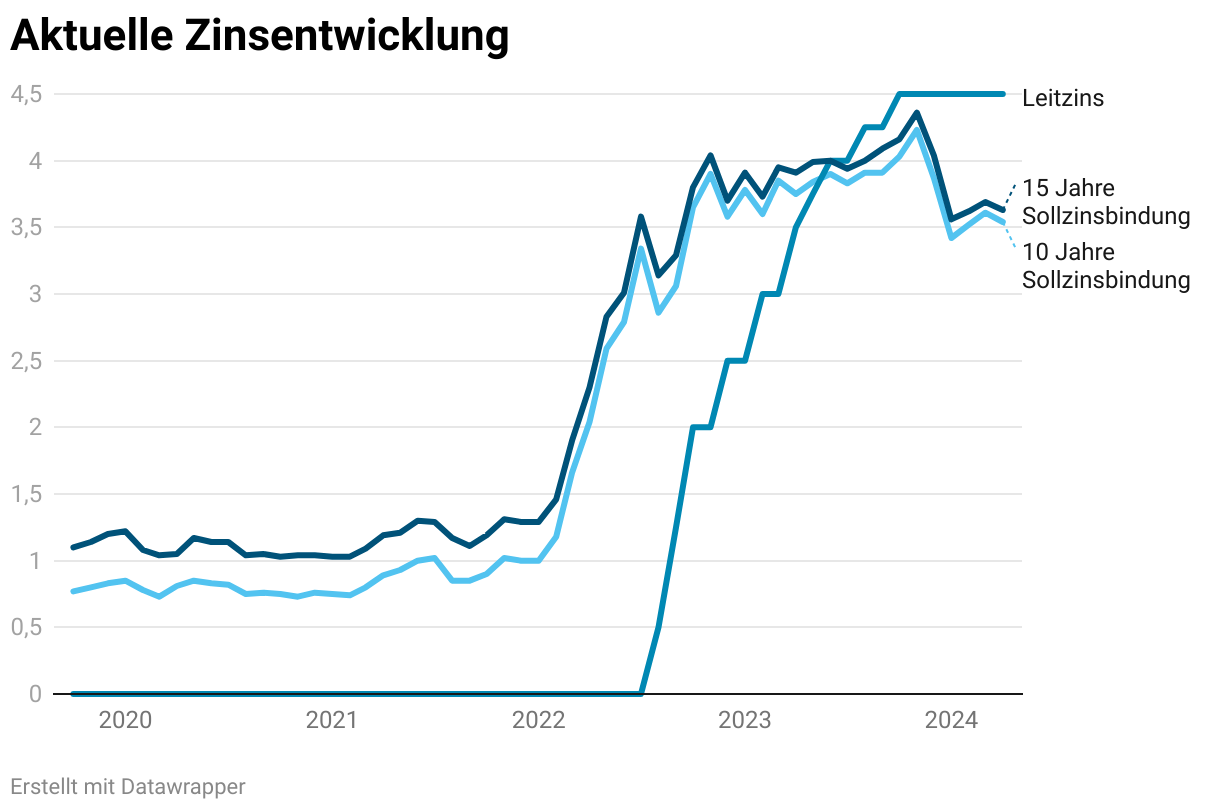

Die Zweitfinanzierung stellt eine zusätzliche Belastung dar. Damit ist eine größere Unsicherheit verbunden und die Gefahr steigt, dass es zu Zahlungsausfällen kommt. Um eine gewisse Planungssicherheit zu haben, ist eine lange Zinsbindung förderlich[3]. Diese geht idealerweise so lange, bis die erste Immobilie abbezahlt ist. So kannst Du besser vorausschauen und wirst nicht von plötzlichen Zinssteigerungen überrascht.

Sondertilgungen stellen eine vielversprechende Möglichkeit dar, um den Kredit früher abzubezahlen. Doch damit sind höhere Zinsen verbunden. Das Ziel der Zweitimmobilie besteht nicht in einer möglichst schnellen Tilgung. Daher kannst Du auf das Recht der Sondertilgung verzichten und lieber etwas günstigere Zinsen mitnehmen.

Wie stehen die Mieteinnahmen den Ausgaben gegenüber, die mit der neuen Immobilie anfallen? Häufig besteht ein zu positiver Ausblick und die Zahlen werden förmlich schöngerechnet. Behalte einen nüchternen Blick auf die Finanzierung und rechne auch damit, dass mal ein Leerstand vorkommt. Möglicherweise bedeutet dies, dass Du Dir die Zweitimmobilie nicht leisten kannst. Dir bleibt dann nichts anderes übrig, als dies zu akzeptieren und auf einen besseren Moment zu warten. Eine knappe Kalkulation stellt nicht nur eine finanzielle Belastung dar, sondern mündet schnell in einem chronischen Stress und gesundheitlichen Problemen. Dies solltest Du zugunsten Deiner Lebensqualität lieber vermeiden und ein größeres finanzielles Polster berücksichtigen.

Neben all der Finanzierungen für die Immobilie, darfst Du auch die Altersvorsorge nicht vergessen. Baust Du allein auf die gesetzliche Rentenversicherung, wird diese selten genügen, um den Lebensstandard halbwegs halten zu können. Im besten Fall sind die Immobilien bis zum Renteneintritt abbezahlt und unterstützen Dich im Alter. Dennoch solltest Du weitere Vorkehrungen treffen und privat vorsorgen, falls die Zahlungen sich verzögern und weitere Finanzierungen notwendig sind. So bist Du nicht dazu gezwungen, die Immobilien zu verkaufen und aus dem Erlös Deinen Lebensabend zu bestreiten.

Chancen und Risiken der Vermietung & Finanzierung einer zweiten Immobilie

Neben der Finanzierung musst Du auch darüber nachdenken, ob die Vermietung überhaupt etwas für Dich ist. Hast Du eine realistische Vorstellung von dem zeitlichen Aufwand und den Risiken, die damit verbunden sind, oder glaubst Du mit der Zweitimmobilie ein passives Einkommen zu erhalten? Folgend sind die Chancen und Risiken der Vermietung gegenübergestellt, sodass Du einen besseren Einblick gewinnst.

Vorteile

Die Historie zeigt, dass Immobilien in halbwegs beliebten Lagen stetig an Wert zugenommen haben. Auch in Zukunft wird die Nachfrage nach dem Wohnen beständig sein. Schließlich möchte jeder ein Dach über dem Kopf haben. Neben den Mieteinnahmen profitierst Du also auch von der Wertsteigerung der Immobilie. Diese kannst Du bei Bedarf veräußern und das Geld steht Dir frei zur Verfügung.

Mit der Investition in die Immobilie schaffst Du Dir ein zusätzliches Standbein. Während der Finanzierungsphase wird es zwar kaum einen positiven Cash-Flow generieren, doch wenn die Immobilie abbezahlt ist, steht Dir das zusätzliche Einkommen zur Verfügung. Somit hast Du einen größeren finanziellen Spielraum und Geldsorgen treten in den Hintergrund.

Ist die Immobilie mit Beginn der Rente abbezahlt, trägt diese wesentlich zur Altersvorsorge bei. Die Mieteinnahmen selbst einer einzigen Eigentumswohnung unterstützen Dein Haushaltsbudget enorm. So tritt die Angst vor der Altersarmut in den Hintergrund und Du kannst Deinen Lebensabend ohne finanziellen Stress genießen.

Die Kosten für die Finanzierung der Immobilie und weitere Belastungen darfst Du im Rahmen Deiner Steuererklärung berücksichtigen. Je höher Dein persönlicher Steuersatz, desto positiver wirken sich die Abschreibungen und weiteren Aufwendungen auf Dein zu versteuerndes Einkommen aus. So lohnt sich die Immobilie, um Steuern zu sparen und günstiger das Vermögen zu mehren.

Nachteile

Die Vermietung und der Aufwand für die Verwaltung der zweiten Immobilie darf nicht unterschätzt werden. Du musst die passenden Mieter finden, steuerliche Angelegenheiten regeln und mögliche Mängel beheben. Dies lässt sich zwar durch eine Hausverwaltung auslagern, doch beim Kauf einer einzelnen Eigentumswohnung lohnt sich dies kaum.

Als Eigentümer bist Du für die Instandhaltung verantwortlich und es können einige Kosten auf Dich zukommen, die Du bisher nicht eingeplant hast. Daher solltest Du immer Rücklagen bilden und einen ausreichend hohen Notgroschen übrig haben, um plötzliche Mehrkosten zu stemmen.

Ein Grundsatz im Rahmen von Finanzinvestitionen lautet, sich möglichst breit aufzustellen, um ein Klumpenrisiko zu vermeiden[4]. Investierst Du hingegen in eine Immobilie, ist der Großteil Deines Vermögens dort gebunden. Entwickelt sich die Zweitimmobilie nicht wie erhofft, ist damit ein großes finanzielles Risiko verbunden. Eine Diversifikation ist kaum möglich, sodass eine enorme Abhängigkeit besteht.

Zudem musst Du berücksichtigen, dass Mieter Probleme bereiten können. Es kommt zu Zahlungsausfällen, die Wohnung wird nicht pfleglich behandelt oder im schlimmsten Fall handelt es sich um Mietnomaden. Mieter können einen zusätzlichen Stress verursachen, der möglicherweise die Rendite nicht wert ist. Eine alternative Investition in ETFs ist hingegen komplett passiv und mit weniger Stress verbunden.

Finanzierung der Zweitimmobilie

Hast Du bereits eine Immobilie finanziert, hast Du Erfahrung gesammelt und bist über die grundsätzlichen Abläufe im Bilde. Möchtest Du nun als Investor auf dem Immobilienmarkt tätig sein, gelingt dies über die Finanzierung einer zweiten Immobilie.

Möglich ist dies, wenn Dein Einkommen hoch genug ist, um die zusätzliche finanzielle Belastung zu verkraften. Rechne nicht damit, dass die zweite Immobilie sich selbst trägt, sondern Du eigenes Geld investieren musst.

Bist Du der Meinung, ein günstiges Investitionsobjekt gefunden zu haben, ist eine Finanzierung einer Zweitimmobilie grundsätzlich möglich. Voraussetzung ist ein genügendes Einkommen und eine saubere Bonität. Dann könnte sich die Investition langfristig auszahlen und als Vermieter bestehen im Alter keine Geldsorgen mehr.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox