Inhaltsverzeichnis

Auf einen Blick

Neueste Erhebungen zeigen, dass die Kauflaune am Immobilienmarkt deutlich getrübt ist. Als Hauptgrund gelten hierfür die gestiegenen Zinsen, die zu einer deutlichen Mehrbelastung führen. Im Rahmen einer Baufinanzierung sind monatlich höhere Raten zu befürchten, sodass immer mehr Vorhaben nicht mehr finanzierbar erscheinen.

Planst Du selbst den Bau oder Kauf einer Immobilie, ist die Frage berechtigt, wann die Bauzinsen wieder sinken. Darfst Du Dir Hoffnungen machen, dass der Immobilienkauf für Dich in realistische Sphären rückt oder musst Du weiterhin abwartend den Markt beobachten?

Leitzins als Vorgabe für Bauzinsen in 2025

Zunächst ist es sinnvoll zu erfahren, wovon die Bauzinsen eigentlich abhängen und weshalb diese in den vergangenen Monaten eine deutliche Steigerung erfahren haben. Denn in den Jahren 2020 bis 2022 schien die Welt für Immobilienkäufer noch besser zu sein. Aufgrund der niedrigen Zinsen war die Aufnahme von Fremdkapital besonders günstig. Selbst eine 110 Prozent Finanzierung war für bestimmte Berufsgruppen mit sicherem Einkommen, wie z.B. Beamte, möglich.

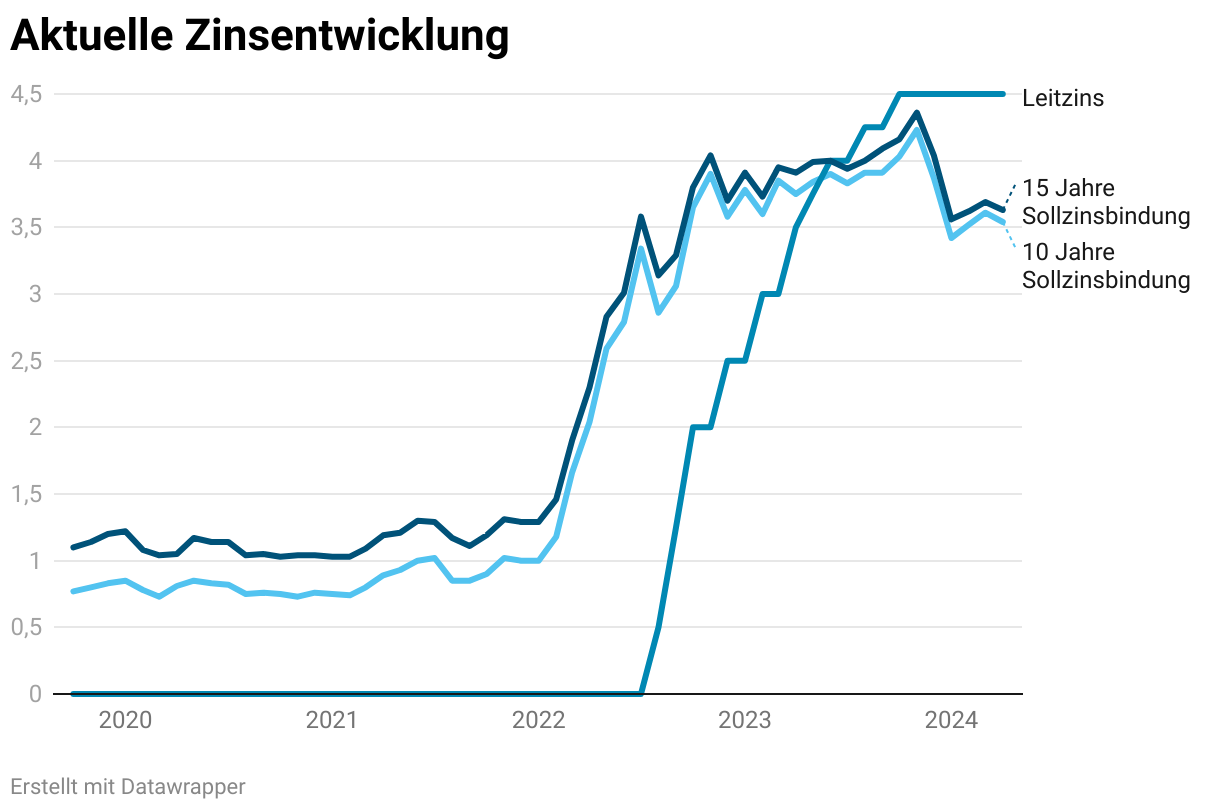

Im Allgemeinen hängt die Zinsentwicklung maßgeblich vom Leitzins der Europäischen Zentralbank (EZB) ab. Der Leitzins gibt die Kosten vor, zu denen sich Kreditinstitute Geld leihen. Je höher der Zins, desto teurer ist die Aufnahme des Kapitals.

Grundsätzlich möchte der Darlehensgeber einen Gewinn erzielen. Dies bedeutet, dass die Bauzinsen stets über dem Leitzins[1] liegen. Denn würde der Zins sich darunter befinden, wäre dies ein Minusgeschäft für den Kreditgeber.

Daher ist klar zu beobachten, dass der Bauzins dem Leitzins leicht zeitversetzt hinterherläuft. Hebt die EZB den Leitzins an, folgen die Bauzinsen.

Kosten der Kapitalbeschaffung

Die Höhe der Bauzinsen ist maßgeblich abhängig vom Leitzins. Dieser gibt an, zu welchen Kosten Kreditinstitute sich Kapital beschaffen können. Der Bauzins liegt stets über dem Niveau des Leitzinses und folgt dessen Entwicklung.

Dass in den vergangenen Jahren die Baufinanzierung so günstig war, ist dem niedrigen Leitzins zu schulden. Dieser lag teilweise bei 0 Prozent, sodass Banken sich praktisch kostenlos Geld leihen durften. Damit hat die EZB das Ziel verfolgt, möglichst günstig dem Markt Kapital bereitzustellen, um wirtschaftliche Schäden infolge der Pandemie, abzufedern.

Dies hat insofern funktioniert, als die Abschwächung der Wirtschaft minimal war. Die Pandemie hat sich kaum auf die Auftragsbücher der Immobilienbranche ausgewirkt. Immobilienkäufer konnten selbst mit geringem Eigenkapital den Traum vom Eigenheim verwirklichen. Das Fremdkapital stand günstig zur Verfügung, sodass der ideale Zeitpunkt zum Kauf vorlag.

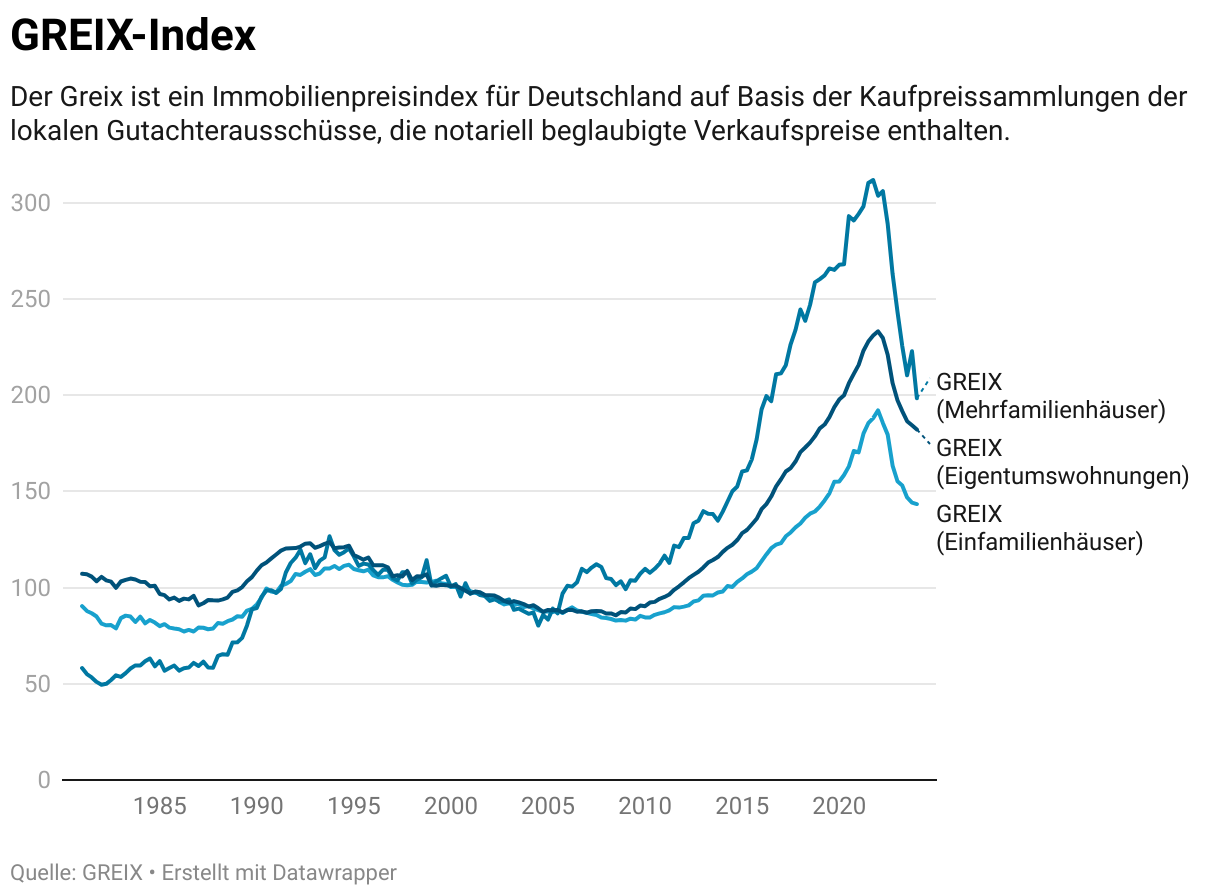

In der Folge des gestiegenen Interesses sind jedoch auch die Immobilienpreise stark angezogen. Aufgrund der enormen Nachfrage konnten Käufer wesentlich höhere Preise verlangen.

Diese Auswirkung hat sich nicht nur auf dem Immobilienmarkt gezeigt. Neben dem günstigen Kapital haben auch andere globale Einflüsse dafür gesorgt, dass Inflation sprunghaft angestiegen ist. Im Supermarkt sind die Lebensmittel spürbar teurer geworden und die Energiepreise haben Rekordhöhen erreicht.

Anstieg der Bauzinsen

Das oberste Ziel der EZB ist die Preisstabilität. Hierfür besteht die Vorgabe, dass sich die Inflation einem Bereich von ca. 2 Prozent bewegen sollte.

Da die Inflation[2] jedoch zeitweise einen Wert von über 10 Prozent annahm, sah sich die EZB zur Handlung gezwungen. Das günstige Kapital hat seine Wirkung zwar nicht verfehlt, doch der Markt scheint die hohe Nachfrage nicht mehr decken zu können.

Um die Preissteigerungen abzuschwächen und wieder das Ziel der Preisstabilität zu erreichen, war eine Anhebung der Leitzinsen erforderlich. Dadurch entstehen für die Kreditvergabe höhere Kosten, welche an die Kreditnehmer weitergegeben werden.

Schrittweise sind die Bauzinsen von unter 1 Prozent auf über 4 Prozent angestiegen. Wie Du bei diesem Baufinanzierungsrechner überprüfen kannst, sind die Auswirkungen auf die monatliche Rate enorm. Denn der Zinseszins führt zu einer Mehrbelastung, die bei einer langen Finanzierungsdauer von über 20 Jahren deutlich zu Buche schlägt.

Die gestiegenen Bauzinsen sind demnach in erster Linie auf die hohe Inflation zurückzuführen. Ein Anstieg des Leitzinses führt zu kostspieligeren Baufinanzierungen, sodass der Immobilienmarkt eine Abkühlung erfährt. Interessenten sehen von einem Kauf ab und bauen lieber Eigenkapital auf, um weniger auf das Fremdkapital angewiesen zu sein. Zudem hoffen Sie auf niedrigere Zinsen, damit die Baufinanzierung wieder gelingt.

Wann ist mit sinkenden Bauzinsen zu rechnen?

Eine Prognose über die Bauzinsentwicklung ist mit einigen Unsicherheiten verbunden. Derzeit befindet sich die EZB noch einer Phase, wo sie aktiv der Inflation entgegenwirken muss. Hierfür dient die Anhebung des Leitzinses, um eine restriktivere Geldpolitik zu verfolgen.

Der Leitzins befindet sich bei über 4 Prozent, sodass die Bauzinsen auf einem leicht höherem Niveau hinterherlaufen. Nach der letzten Erhöhung erscheint es jedoch unwahrscheinlich, dass weitere Steigerungen folgen.

Denn dem Ziel der Preisstabilität rückt die EZB in kleinen Schritten näher. Der Höhepunkt der Inflation scheint überwunden, sodass langfristig zu erwarten ist, dass diese sich wieder auf das gewünschte Zielniveau einpendelt.

Abschwächen der Inflation

Ein Sinken der Bauzinsen ist zu erwarten, wenn die Inflation sich wieder auf dem angepeilten Wert von 2 Prozent einpendelt. Dann ist mit einer Absenkung der Leitzinsen zu rechnen, sodass auch die Bauzinsen fallen. Wann dieser Punkt erreicht wird, ist jedoch schwer vorherzusagen. Vor 2025 solltest Du nicht erwarten, dass die Finanzierung wesentlich günstiger wird.

Prognosen darüber, wann dies geschieht, sind schwierig. Einige Analysen gehen davon aus, dass im Jahr 2024 das Ziel in greifbarer Nähe liegt. Dann könnte die EZB wieder dazu übergehen, den Leitzins zu senken und die Geldpolitik zu lockern. Denn leidet die Wirtschaft unter den höheren Zinsen zu stark, könnte sich die EZB ebenfalls dazu genötigt sehen, wieder günstigeres Kapital bereitzustellen.

Mit sinkenden Bauzinsen ist dementsprechend frühestens im Jahr 2025 zu rechnen. Reduziert die EZB den Leitzins, wirkt sich dies erst mit zeitlicher Verzögerung auf den Bauzins aus.

Allerdings darfst Du hierbei nicht annehmen, dass die Bauzinsen wieder ein Niveau von weniger als 1 Prozent erreichen. Dies scheint ein historischer Tiefpunkt zu sein, auf welchen Du nicht mehr warten solltest. Als günstig ist daher in den nächsten Jahren der Bauzins einzustufen, wenn dieser zwischen 1 und 2 Prozent beträgt.

Umgang mit höheren Bauzinsen

Hoffst Du bereits kurzfristig mit sinkenden Bauzinsen, bleibt dieser Wunsch wahrscheinlich unerfüllt. Denn bis die Inflation sich auf dem Zielwert befindet und die Leitzinsen sinken, vergeht noch mindestens ein Jahr. Möchtest Du dennoch zeitnah eine Immobilie kaufen, solltest Du diese beiden Faktoren bei höheren Bauzinsen berücksichtigen.

Sinkende Immobilienpreise

Die hohen Bauzinsen führen zu einer Mehrbelastung bei der Finanzierung. Es ist ein deutlicher Unterschied, ob die Zinsen sich bei weniger als 1 Prozent befinden oder einen Wert von 4 Prozent übersteigen. Der Annuitätenrechner veranschaulicht Dir diese Mehrbelastung.

Verlierst Du das Interesse unter diesen Bedingungen eine Immobilie zu kaufen, stehst Du mit diesem Gedanken nicht allein dar. Auch andere Käufer möchten sich nicht dieser teureren Finanzierung hingeben, sondern warten lieber ab.

In der Folge sinkt die Nachfrage nach Immobilien. Verkäufer müssen deutlich mehr Anstrengungen unternehmen, um das eigene Haus schnell zu verkaufen. Eine Maßnahme ist die Senkung des Preises. In der Tat zeigt sich, dass die Immobilienpreise leicht sinken.

Käufer mit stärkerer Verhandlungsmacht

Steigen die Bauzinsen, erschwert dies die Situation einiger Eigentümer. Sie können sich die Anschlussfinanzierung nicht mehr leisten und sind zum Verkauf gezwungen. Dadurch geraten günstigere Immobilien auf den Markt, welche den Preis drücken. Die Verhandlungsposition der Käufer ist besser, sodass Sie Häuser zu günstigeren Konditionen kaufen können.

Dem höheren Bauzins stehen also geringere Immobilienpreise gegenüber. Die Mehrbelastung fällt entsprechend geringer aus und im Einzelfall könntest Du von dieser Entwicklung sogar profitieren.

Verstärkt wird dieser Effekt durch Schwierigkeiten bei der Anschlussfinanzierung. Denn der hohe Zins könnte bei einigen Eigentümern zu einem bösen Erwachen führen, wenn die Sollzinsbindung ausläuft. Die Anschlussfinanzierung führt zu einer monatlichen Rate, die womöglich nicht mehr zu bedienen ist. So geraten immer mehr Immobilien auf den freien Markt, was zu einem weiteren Verfall der Preise führt. Einige Eigentümer sind zum Verkauf gezwungen, was den Käufern eine bessere Verhandlungsposition beschert.

Eigenkapital ansparen

Steigen die Zinsen, aber sinken die Immobilienpreise, könntest Du von dieser Entwicklung profitieren. Denn der Kauf ist in diesen Fällen günstiger, falls Du über mehr Eigenkapital verfügst.

Du bist nur zu einem geringeren Teil auf die Fremdfinanzierung angewiesen und nimmst die günstigeren Preise auf dem Markt mit. So könntest Du teils Immobilien unter deren eigentlichen Wert kaufen und wahre Schnäppchen erlangen.

Es lohnt sich also, den Anteil am Eigenkapital zu erhöhen. Spare so viel wie möglich, um die Auswirkungen der Zinssteigerungen weniger zu spüren. Dadurch ist es auch in dieser Zinsumgebung möglich, die Immobilie zu kaufen.

Hoffnung auf sinkende Bauzinsen ab 2025

Angesichts der hohen Inflation und der Handlungen der EZB ist an ein Sinken der Bauzinsen im Jahr 2024 kaum zu denken. Vielmehr stabilisieren sich die Zinsen auf einem leicht höheren Niveau, während die Inflation auf den Zielwert zurückgeht.

Ist das Ziel der Preisstabilität erreicht, ist an eine Senkung des Leitzinses im Bereich des Möglichen. Dieser Zinsentwicklung würde auch der Bauzins folgen. Prognosen sehen diese Möglichkeit frühestens im Jahr 2025.

Bis dahin gilt der Grundsatz, dass Du möglichst viel Eigenkapital ansparen solltest, um weniger auf das Fremdkapital angewiesen zu sein. Dadurch entgehst Du der Mehrbelastung und profitierst von den niedrigeren Immobilienpreisen.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox