Inhaltsverzeichnis

Es hatte sich bereits vor wenigen Wochen angedeutet. Die Erwartung an eine Absenkung des Leitzinses wurden intensiver und angesichts der Inflationsentwicklung, als notwendig erachtet.

Im Rahmen der letzten Beratung haben sich die Verantwortlichen der EZB zu einer Lockerung des Zinses entschieden. Dies könnte den Grundstein einer Zinswende darstellen, nachdem im Zuge der enormen Inflation eine Zügelung der Volkswirtschaften zur Eindämmung der Preissteigerungen erforderlich war. Ab dem 12.06.24 gilt der neue Zinssatz von 4,25 Prozent, welcher zwar weiterhin eine enorme Steigerung gegenüber der Nullzinspolitik der 2020er Jahre darstellt, aber dennoch zur Entspannung beiträgt.

Ungewöhnlich ist hierbei, dass die EZB den ersten Schritt geht und sich nicht, wie so häufig, an den Entscheidungen der US-amerikanischen Zentralbank orientiert. Diese belässt weiterhin den Leitzins bei 5,5 Prozent und konnte sich bislang nicht zu einer Senkung durchringen.

Die Entscheidung stellt die erste Zinssenkung seit 2019 dar, als der Leitzins auf 0 Prozent gesenkt wurde. Bis 2022 wurde die Nullzinspolitik beibehalten und erst als Reaktion auf die ausufernde Inflationsrate schrittweise angehoben.

Gefahr steigender Inflationsraten

Die Senkung des Leitzinses wurde von der Wirtschaft herbeigesehnt. Sorgt die Zinssenkung doch für eine geringere Schuldenbelastung und da die Inflationsrate nahe der avisierten 2 Prozent liegt, scheint kaum etwas gegen die Anpassung zu sprechen.

Ganz so einfach ist die Bewertung des Schrittes nicht. Denn zwar zeigen die offiziellen Erhebungen, dass die Inflation relativ stabil ist und sich dem Ziel von 2 Prozent kontinuierlich annähere, doch sprechen andere Zahlen für eine schwankende Entwicklung.

Ohne Einbeziehung der stärker schwankenden Güter der Energie sowie Nahrungsmittel würden die Verbraucherpreise wieder schneller steigen. Seit Jahresbeginn beträgt die Inflation in dieser Betrachtung ganze 3,5 Prozent. Somit deutlich über dem Ziel von 2 Prozent, weshalb ein Anstieg mit dem Risiko verbunden sei, diese Entwicklung zu beschleunigen.

So äußert sich Jörg Krämer, Chefvolkswirt der Commerzbank[1] zur Zinssenkung der EZB. Es zeigen sich also auch kritische Stimmen, die diesen Schritt als zu früh bewerten.

Einfluss der Zinssenkung auf Immobilienkredite

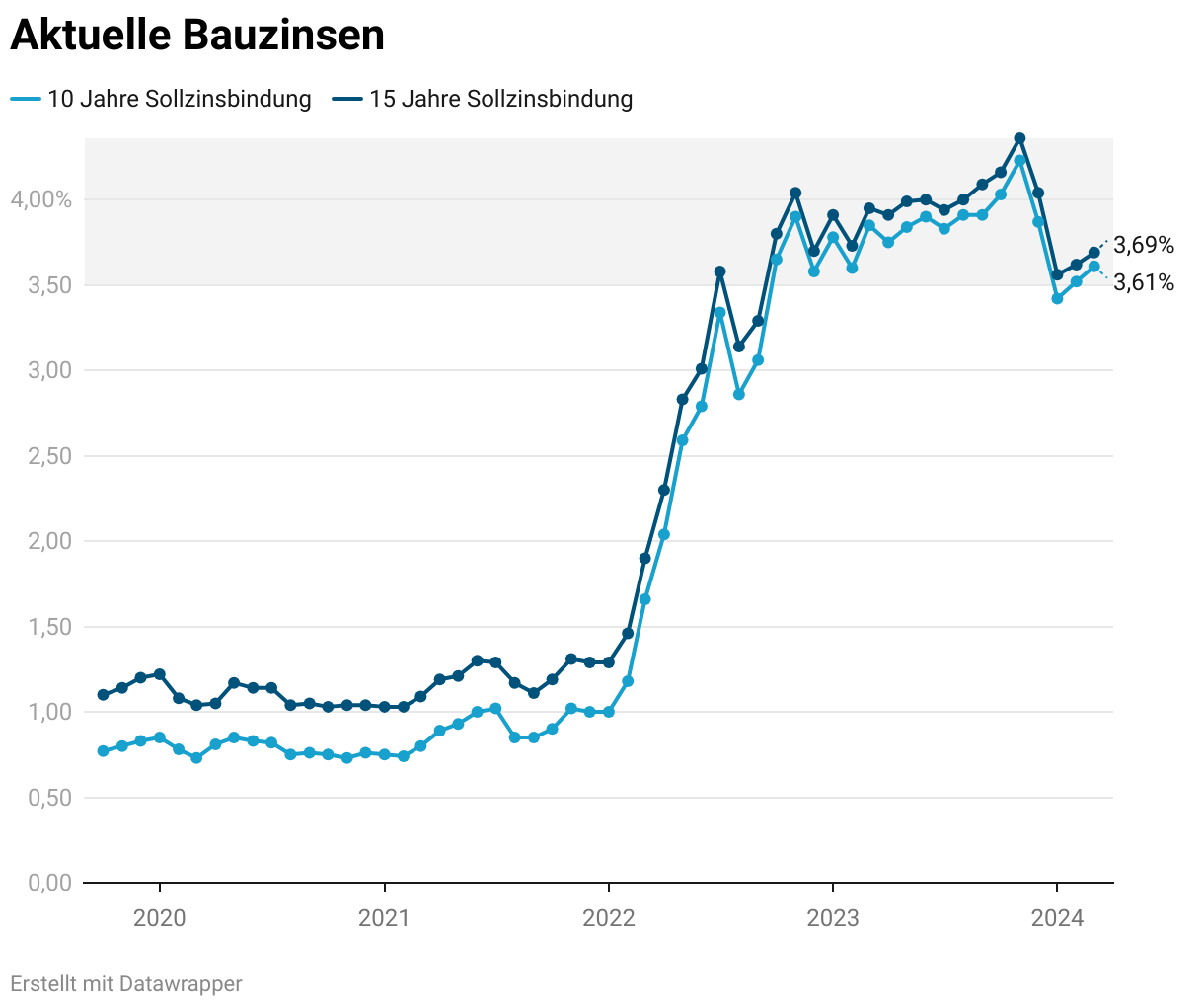

Wer an einer Baufinanzierung interessiert ist, sollte froh über die eingetretene Zinssenkung sein. Der Zinssatz für Immobilienkredite orientiert sich im weiteren Sinne am Leitzins. Eine Senkung würde somit Hoffnungen auf eine Reduzierung der Bauzinsen machen.

In der Praxis ist dieser Effekt allerdings bislang nicht eingetreten. Zwar sind die Bauzinsen in den vergangenen Monaten, vom Höhepunkt aus gesehen, leicht gesunken, doch kehrt sich der Trend wieder um. Verantwortlich hierfür sind die leicht steigenden Inflationsraten.

Denn maßgeblich für den Zinssatz bei der Baufinanzierung sind die Pfandbriefrenditen. Diese stellen die alternative, sichere Investition für Kreditinstitute dar. Um einen Immobilienkredit zu vergeben, müssen die Zinsen bei der Baufinanzierung über dem Niveau der Pfandbriefrenditen liegen.

Bei diesen wiederum ist aufgrund der höheren Inflation der Zins leicht gestiegen. Um einen realen Gewinn zu erzielen, müssen die Anleihen oberhalb der Inflationsrate verzinst werden. Insofern steigen die Zinsen für Anleihen etwas an, wenn die Inflation zunimmt, damit die Investition weiterhin interessant bleibt.

Anders als im Lehrbuch angenommen sind die Bauzinsen also nicht gesunken, sondern folgen einem geringen Aufwärtstrend. Zu beachten ist jedoch, dass die Erwartung nach einer Zinssenkung so hoch war, dass der Effekt bereits eingepreist war. Die Wirkung ist daher wesentlich früher eingetreten und nicht erst mit dem 12.06.24.

Entwicklung der Immobilienpreise

Stiegen die Immobilienpreise über einige Jahre ungebremst in die Höhe, hatte die Anhebung des Leitzinses hierfür einen klaren Dämpfer verpasst. Aufgrund der höheren Finanzierungskosten fiel das Budget der Käufer deutlich enger aus. Die Nachfrage ist zurückgegangen und die Immobilienpreise sind gesunken.

Die Senkung des Leitzinses könnte diesen Trend umkehren. Maßgeblich sind allerdings die Bauzinsen. Da diese bisher von der Senkung unbeeinflusst bleiben und leicht steigen, spiegelt sich dies in einem weiterhin angespannten Markt wider.

Die Finanzierungskosten bleiben auf einem vergleichsweise hohem Niveau. Einsparungen treten nicht auf.

Daher ist zu erwarten, dass die Preise für Immobilien auch zukünftig leicht sinken. Erst mit einer größeren Absenkung wäre der Effekt so stark, dass die Preise wieder steigen würden.

Weiterführende Links

Wenden sich die Immobilienpreise?

Mietpreisbremse verlängert: Deine Möglichkeiten bis 2028

EZB senkt Leitzins: Nutze jetzt niedrigere Immobilienzinsen

Entwicklung der Bauzinsen im Überblick

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox