Inhaltsverzeichnis

Mit dem Abschied der Nullzinspolitik und dem damit verbundenem Anstieg des Leitzinses haben sich die Voraussetzungen auf dem Immobilienmarkt deutlich geändert. Waren Vollfinanzierungen zu Zeiten minimaler Zinsen keine Seltenheit, ist dies in der jetzigen Phase der gestiegenen Zinsen kaum mehr möglich.

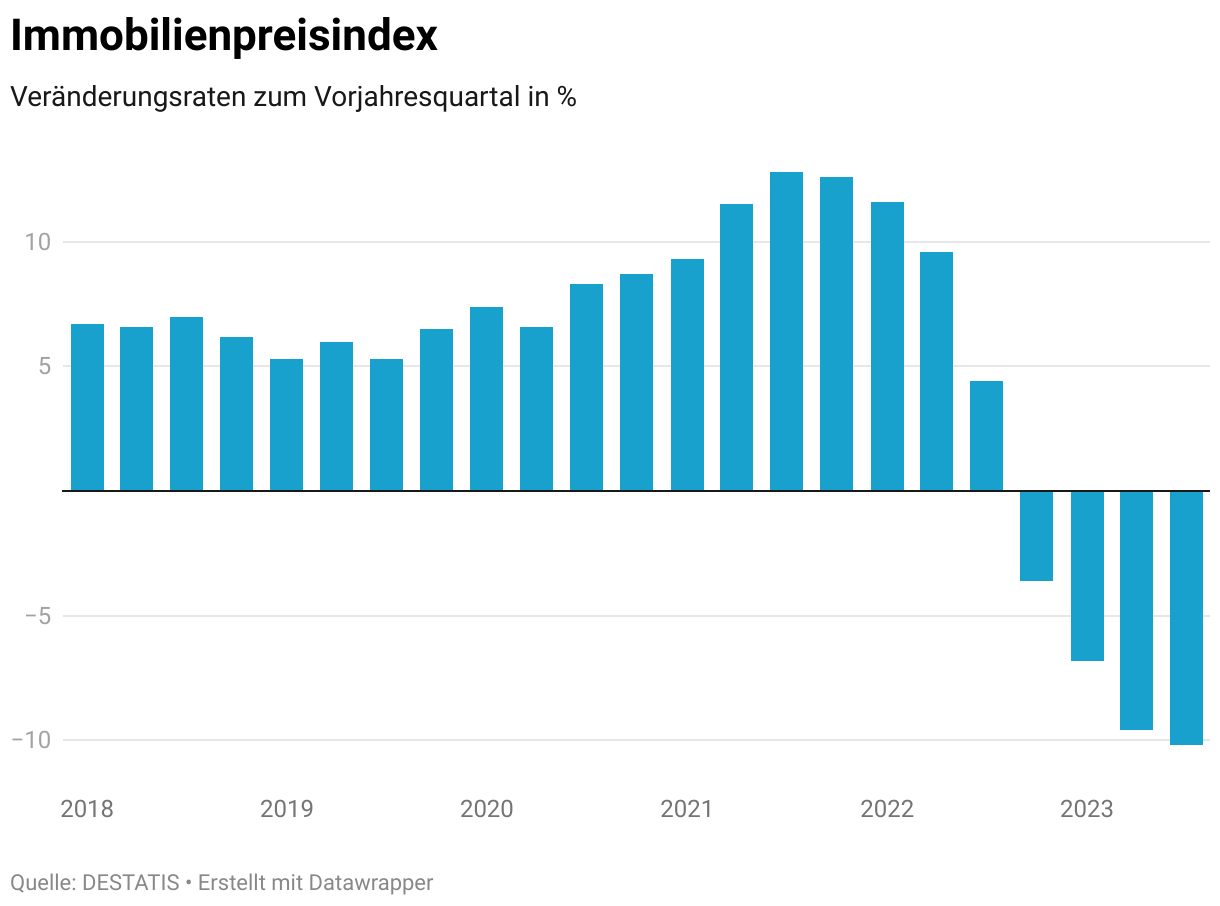

Was mit der Erhöhung des Leitzinses abzusehen war, schlägt sich in einem Rekordrückgang der Immobilienpreise nieder. Denn seit Beginn der systematischen Erfassung der Immobilienpreise konnte kein so intensiver Verfall beobachtet werden.

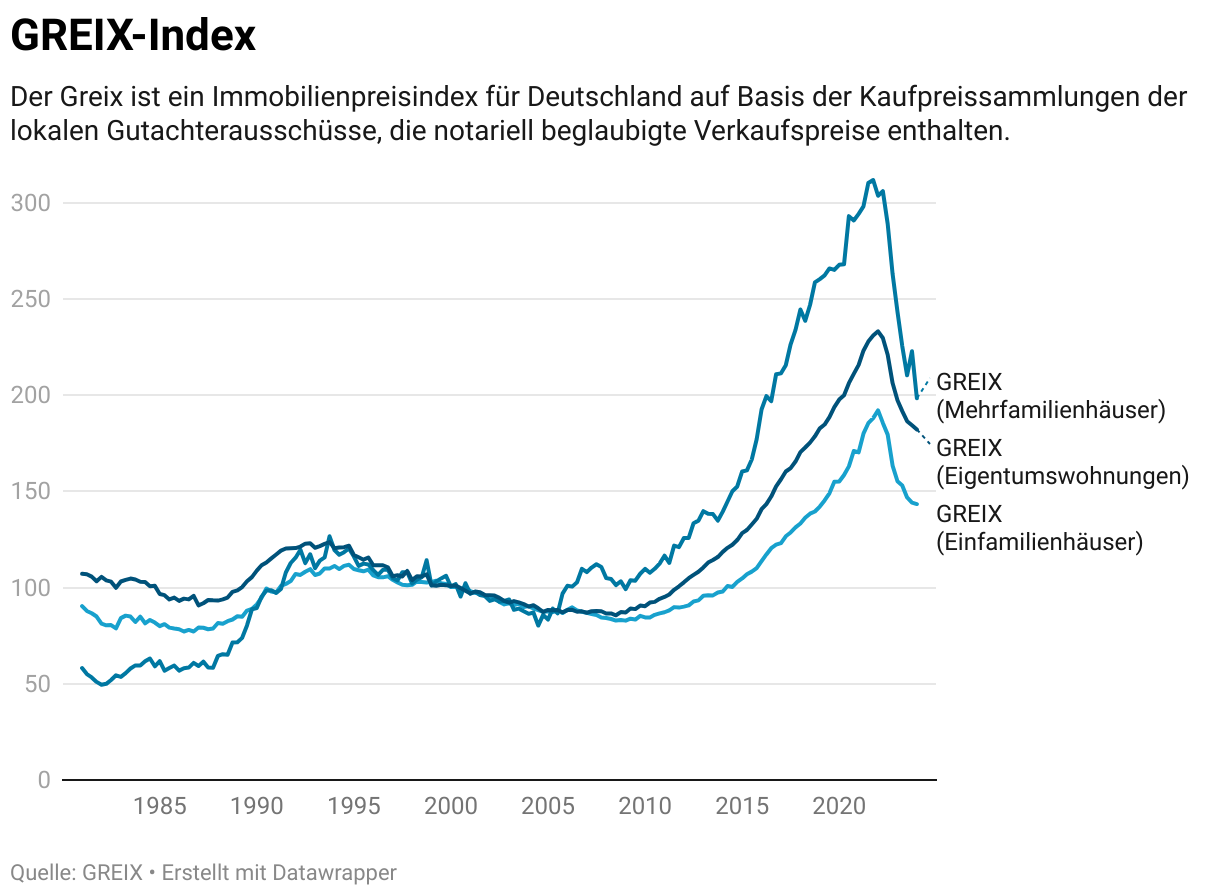

Preisentwicklung nach GREIX

Basis dieser Untersuchung stellt der „German Real Estate Index[1]“ (GREIX) dar. Dieser ist das Resultat eines Gemeinschaftsprojektes von Gutachterauschüssen für Grundstückswerte, der ECONtribute[2] sowie dem IfW Kiel[3].

Zur Erhebung des GREIX werden notariell beglaubigte Verkaufspreise ausgewertet und anhand derer Wert der Index gebildet. Es handelt sich also nicht nur um eine Beobachtung der öffentlichen Immobilienportale, sondern beruht auf echten Transaktionen am Markt.

Die aktuelle Erhebung für das 4. Quartal 2023 zeigt einen noch nie dagewesenen Rückgang der Immobilienpreise. Auf das gesamte Jahr gesehen sanken die Preise im Vergleich zum Vorjahr um 8,9 Prozent bei Eigentumswohnungen, 11,3 Prozent bei Einfamilienhäusern und sogar um satte 20,1 Prozent bei Mehrfamilienhäusern.

Es zeigt sich also, dass eine deutliche Preiskorrektur stattfindet. Denn der derzeitige Preisrückgang stellt nur die halbe Wahrheit dar. Seit 2009 sind die Preise kontinuierlich gestiegen und im Zuge der Nullzinspolitik haben die Immobilienpreise deutlich angezogen.

Der derzeitige Rückgang stellt daher unter Betrachtung der letzten Jahre lediglich eine geringe Korrektur dar. Dennoch zeigt sich, dass der Trend angesichts der hohen Immobilienzinsen anhält.

Sahen sich einige Käufer gezwungen, im Zuge der Preissteigerungen Abstand vom Immobilienkauf zu nehmen, könnte die Nachfrage wieder steigen. Denn selbst angesichts der höheren Zinsen sinken unter bestimmten Voraussetzungen die Finanzierungskosten.

Ein genauer Vergleich ist mit dem folgenden Rechner möglich. Dieser veranschaulicht, ob der Preisrückgang die Zinssteigerungen mehr als kompensiert und zu einer günstigeren Finanzierung führt.

Weiterhin geringe Nachfrage nach Immobilien

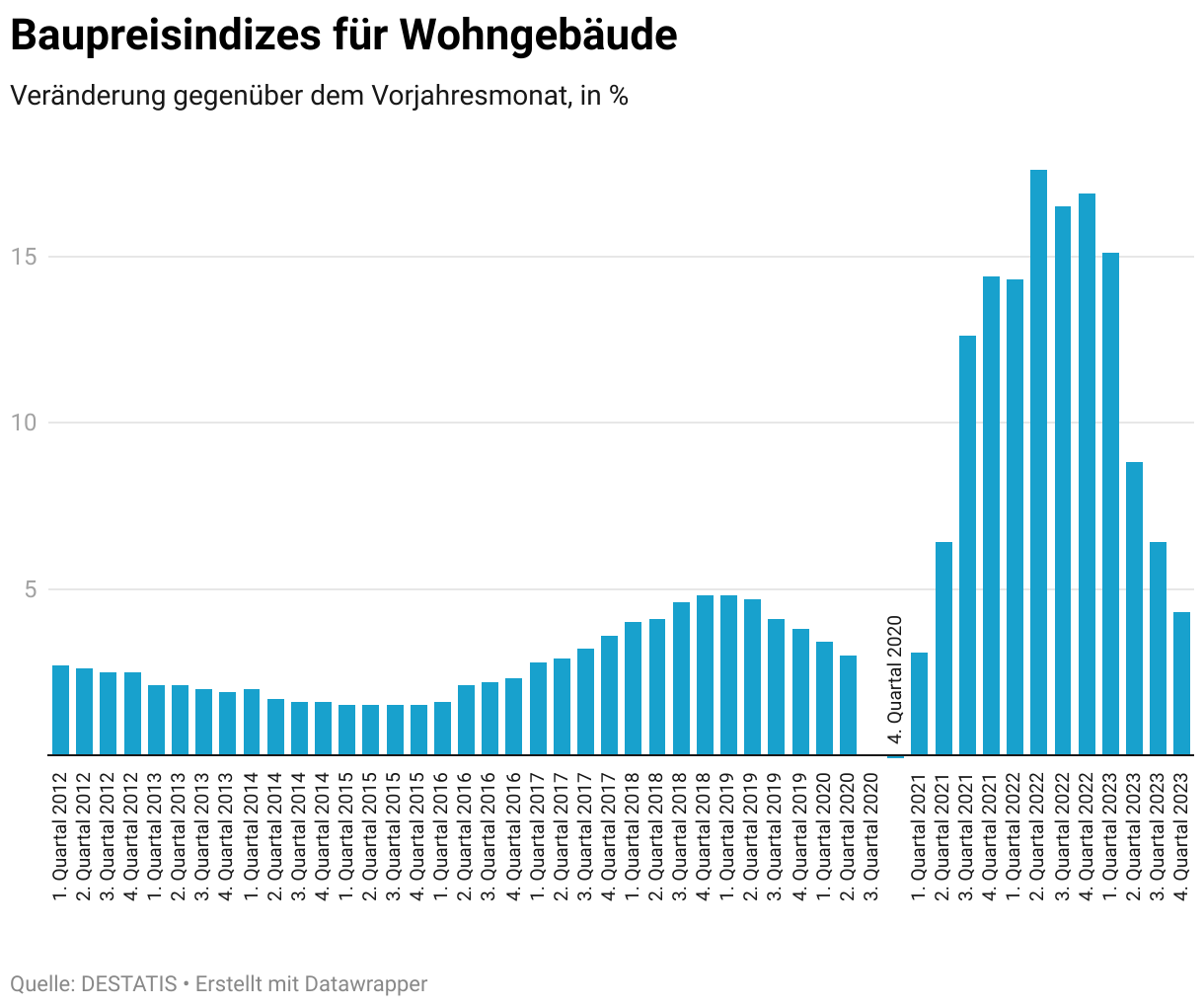

Die Zinsentwicklung sowie die höheren Baukosten[4] haben zu einem deutlichen Abflauen auf dem Immobilienmarkt geführt. Die Nachfrage ist gesunken und Käufer warten lieber auf bessere Zeiten. Denn einen Zins von über 3 Prozent auf mehrere Jahre festzusetzen und die entsprechenden Raten zu zahlen, scheint mit dem Budget der meisten Interessenten nicht vereinbar.

Für Käufer, die über das nötige Kleingeld verfügen, könnten sich jedoch einige günstigere Optionen ergeben. Denn die geringe Nachfrage bedeutet, dass der Verhandlungsspielraum größer ist.

Verkäufer stehen keiner Schlange von Interessenten mehr gegenüber, sondern es ist ein gewisses Entgegenkommen gefragt. So sind zusätzlich zu den bereits niedrigeren ausgeschriebenen Preisen weitere Nachlässe realistisch.

Durchschnittlich mit einem Rabatt von 5 bis 10 Prozent dürfen Käufer rechnen. Interessenten sollten also nicht einfach den veranschlagten Preis zahlen, sondern mit etwas Verhandlungsgeschick bessere Konditionen heraushandeln.

Höhere Eigenkapitalquote sinnvoll

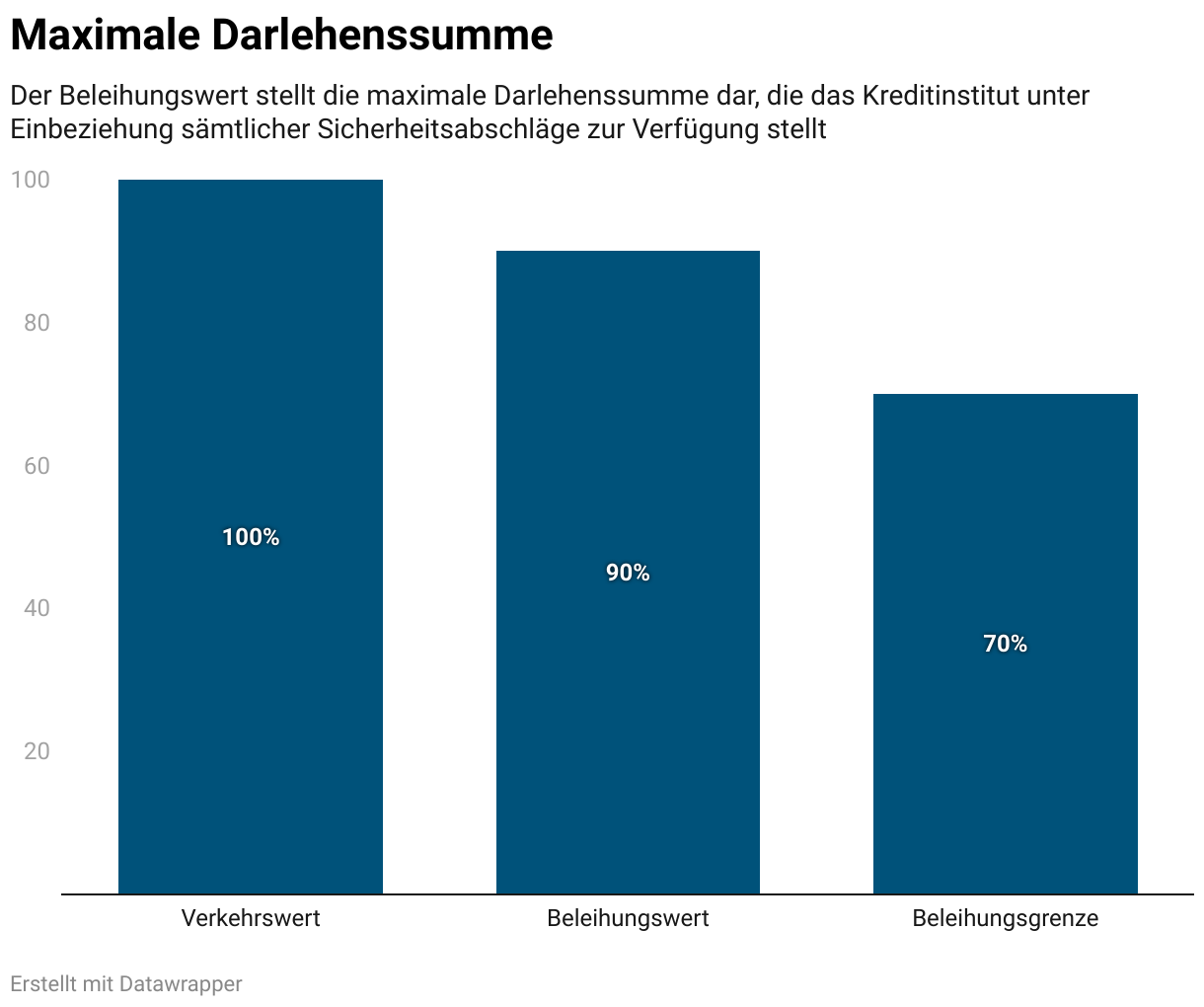

Angesichts der gestiegenen Immobilienzinsen müssen sich Käufer darauf einstellen, wieder mehr Eigenkapital einzubringen. Eine Vollfinanzierung würde aufgrund der schlechteren Konditionen zu einem deutlichen Mehraufwand führen.

Zudem sind Banken nicht mehr bereit dazu Darlehen zu vergeben, die bei über 70 Prozent des Verkehrswertes liegen. Denn die aktuelle Entwicklung zeigt, dass Immobilienpreise keinesfalls stetig nach oben gehen, sondern auch ein Rückgang möglich ist.

Damit nicht die Gefahr besteht, dass aufgrund der negativen Wertentwicklung eine Nachbesicherung erforderlich ist, sind Banken bei der Darlehensvergabe wesentlich konservativer. Sie bewerten Immobilien weniger optimistisch und gehen nicht mehr davon aus, dass Wertsteigerungen praktisch obligatorisch sind.

Experten raten daher dazu, wieder mindestens 20 bis 30 Prozent an Eigenkapital einzubringen. Damit stehen die Aussichten für eine Finanzierungszusage deutlich besser und der Zinsanstieg wirkt sich weniger auf die Kreditkosten aus.

Allerdings ist diese Empfehlung auch ein Grund für den Rückgang der Nachfrage. Denn solch ein Eigenkapital aufzubauen, dauert für gewöhnlich einige Jahre.

Besonders starker Preisrückgang bei energetisch veralteten Immobilien

Neben den Leitzinserhöhungen ist auch die Entwicklung der Energiepreise verantwortlich für einen Teil des Rückgangs der Immobilienpreise. Denn besonders ältere Objekte lassen sich zurzeit nur schwer vermitteln.

Volle Auftragsbücher von Handwerker und die gestiegenen Materialkosten tragen ihren Anteil an der gesunkenen Nachfrage bei. Ältere Objekte sind mit Sanierungskosten verbunden, die sich in den Kaufpreisen niederschlagen. Sie sind keinesfalls vernachlässigbar, sondern spielen eine bedeutende Rolle bei der Bewertung einer Immobilie.

Gleichzeitig bieten sich für Käufer Chancen, die selbst über ein hohes handwerkliches Geschick verfügen. Sie können in Eigenregie einige Arbeiten durchführen und dadurch die notwendige Stundenzahl der externen Arbeiter reduzieren.

Solch ein Vorhaben ist jedoch nur für erfahrene Immobilienbesitzer realistisch. Wer kaum über Fachwissen besitzt, bindet sich mit einem älteren Haus in der derzeitigen Situation ein Fass ohne Boden ans Bein, dessen Kosten sich kaum überblicken lassen.

Stabilisierung der Immobilienpreise in naher Zukunft möglich

Die Preise für Wohneigentum befinden sich auf einer historischen Talfahrt. Ein Ende könnte aber in naher Zukunft absehbar sein. Immerhin ist die Inflation unter Kontrolle und die Europäische Zentralbank könnte die Leitzinsen senken.

Ab Mitte 2024 bestehen Erwartungen, dass sich die Preise zunächst auf einem niedrigen Niveau stabilisieren. Ein weiterer Rückgang erscheint unwahrscheinlich.

Dies bedeutet für Verkäufer, dass es lohnen könnte abzuwarten. Nach einer Phase der Stabilisierung sind wieder Steigerungen möglich. Insbesondere in Ballungsgebieten sind kaum Preisrückgänge zu beobachten und die Nachfrage beständig hoch.

Wer allerdings auf dem Land oder einer anderen weniger dicht besiedelten Region auf der Suche nach einer Immobilie ist, könnte noch von einem Preisverfall bis Mitte des Jahres profitieren. Es lohnt sich also den Markt zu beobachten und trotz höherer Immobilienzinsen rückt der Traum des Eigenheims wieder in greifbare Nähe.

Weiterführende Links

Wenden sich die Immobilienpreise?

Mietpreisbremse verlängert: Deine Möglichkeiten bis 2028

EZB senkt Leitzins: Nutze jetzt niedrigere Immobilienzinsen

Leitzinssenkung: Auswirkungen auf den Immobilienmarkt

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox