Inhaltsverzeichnis

Das Wichtigste für Dich

Für Interessenten einer Immobilie waren die letzten Jahre mit wechselhaften Gefühlen verbunden. Lockten zunächst niedrige Zinsen, um während der Corona-Jahre ein Abflauen der Wirtschaft zu verhindern, stiegen die Preise für Wohnimmobilien in der Folge enorm an. Eigentümer konnten sich zunächst über die Wertsteigerungen freuen.

Aus der Corona-Krise hinausgehend, trat allerdings eine Inflation in selten zuvor erreichten Dimensionen[1] auf. Die Preissteigerungen betrafen zwar vorwiegend die Energiekosten, doch schlagen sich diese praktisch auf alle Bereiche nieder.

Als Reaktion musste die EZB reagieren und hat den Leitzins schrittweise angehoben, um die Wirtschaft zu bremsen. Das vorrangige Ziel ist das Aufrechterhalten der Preisstabilität und eine Inflation um einen Wert von ca. 2 Prozent.

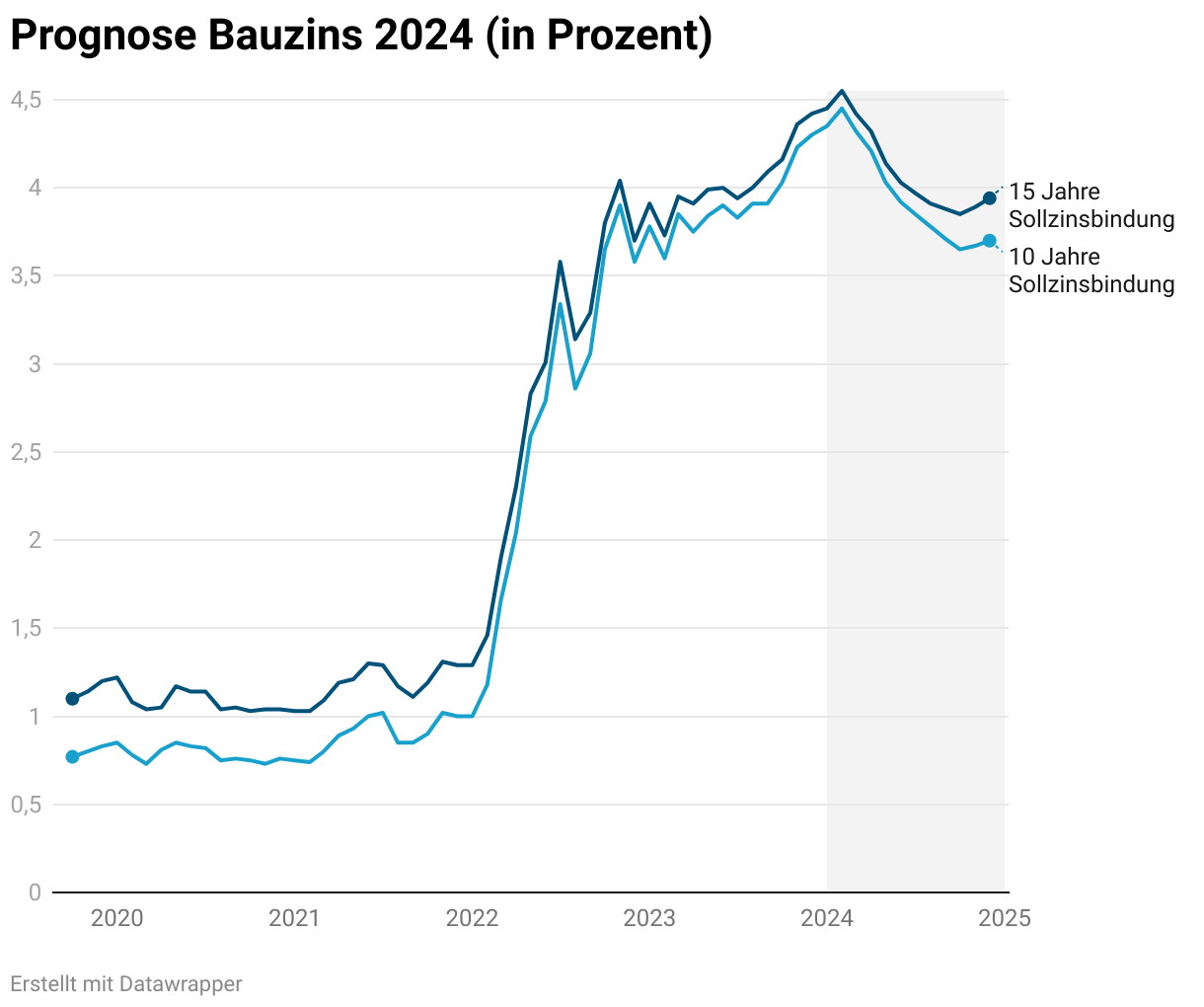

Da der Leitzins der wichtigste Taktgeber für die Bauzinsen ist, sind diese den Erhöhungen gefolgt. Mittlerweile liegen die Bauzinsen im Dezember 2023 bei über 4 Prozent und deutlich über den weniger als 1 Prozent, die von 2020 bis 2022 vorlagen.

Für Eigentümer sowie Immobilienkäufer sind dies zunächst keine gut klingenden Nachrichten. Die Baufinanzierung ist wesentlich teurer, sodass das Budget knapper ausfällt. Ein höherer Anteil an Eigenkapital wäre erforderlich oder die Ansprüche an die Immobilie müssen sinken.

Zeitgleich ist zu beobachten, dass einige Käufer vom geplanten Vorhaben lieber absehen und auf die Anschaffung einer Immobilie verzichten. Neben den gestiegenen Zinsen sind auch die teureren Materialpreise sowie höheren Energiekosten zu berücksichtigen. So wird das eigene Haus zu einem Unterfangen, welches sich nur noch die Wenigsten leisten können.

Gesunkene Immobilienpreise in 2023

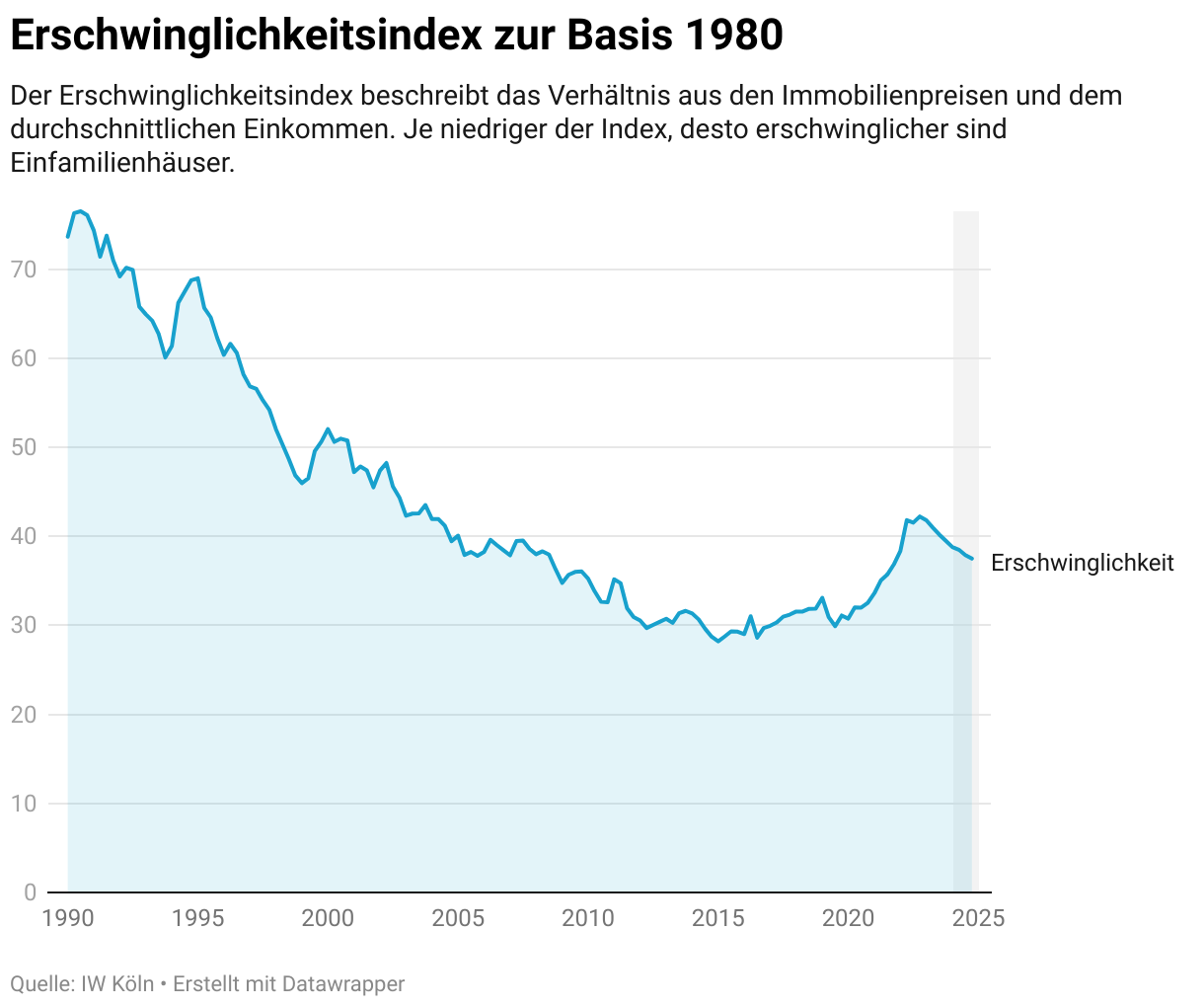

Die gestiegenen Kosten bei der Immobilienfinanzierung hinterlassen deutlich ihre Spuren auf dem Immobilienmarkt. So haben einige Interessenten von Ihrem Kaufvorhaben abgesehen und diesen lieber in die Zukunft verschoben in der Hoffnung, dass die Zinsen wieder sinken werden. Dies geht aus Daten des „German Real Estate Index“ hervor, welcher aufzeigt, dass im Vergleich zu den Jahren 2019, 2020 oder 2021 die Immobilienverkäufe um rund 50 Prozent zurückgegangen sind.

Dies hat zur Folge, dass Käufer eine größere Marktmacht besitzen. Die Nachfrage ist insgesamt gesunken und Verkäufer stehen weniger Kaufangeboten gegenüber.

Gleichzeitig gelangen Immobilien auf den Markt, deren Eigentümer aufgrund der höheren Zinsen zum Verkauf gezwungen sind. Ist die Sollzinsbindung ausgelaufen, ist die Anschlussfinanzierung derzeit mit höheren Kosten verbunden. Einige Immobilienbesitzer wurden von dieser Entwicklung überrascht und können sich die gestiegenen Zinsen schlicht nicht mehr leisten. Zusätzlich belasten die Energiepreise das Budget, weshalb einige Immobilienbesitzer lieber in eine günstigere Wohnung umziehen möchten.

Für den Immobilienmarkt ergibt sich das Bild, dass die Nachfrage sinkt und das Angebot gleichzeitig steigt. Zudem besteht ein größerer Verkaufsdruck, wenn die Finanzierung nicht mehr stemmbar ist.

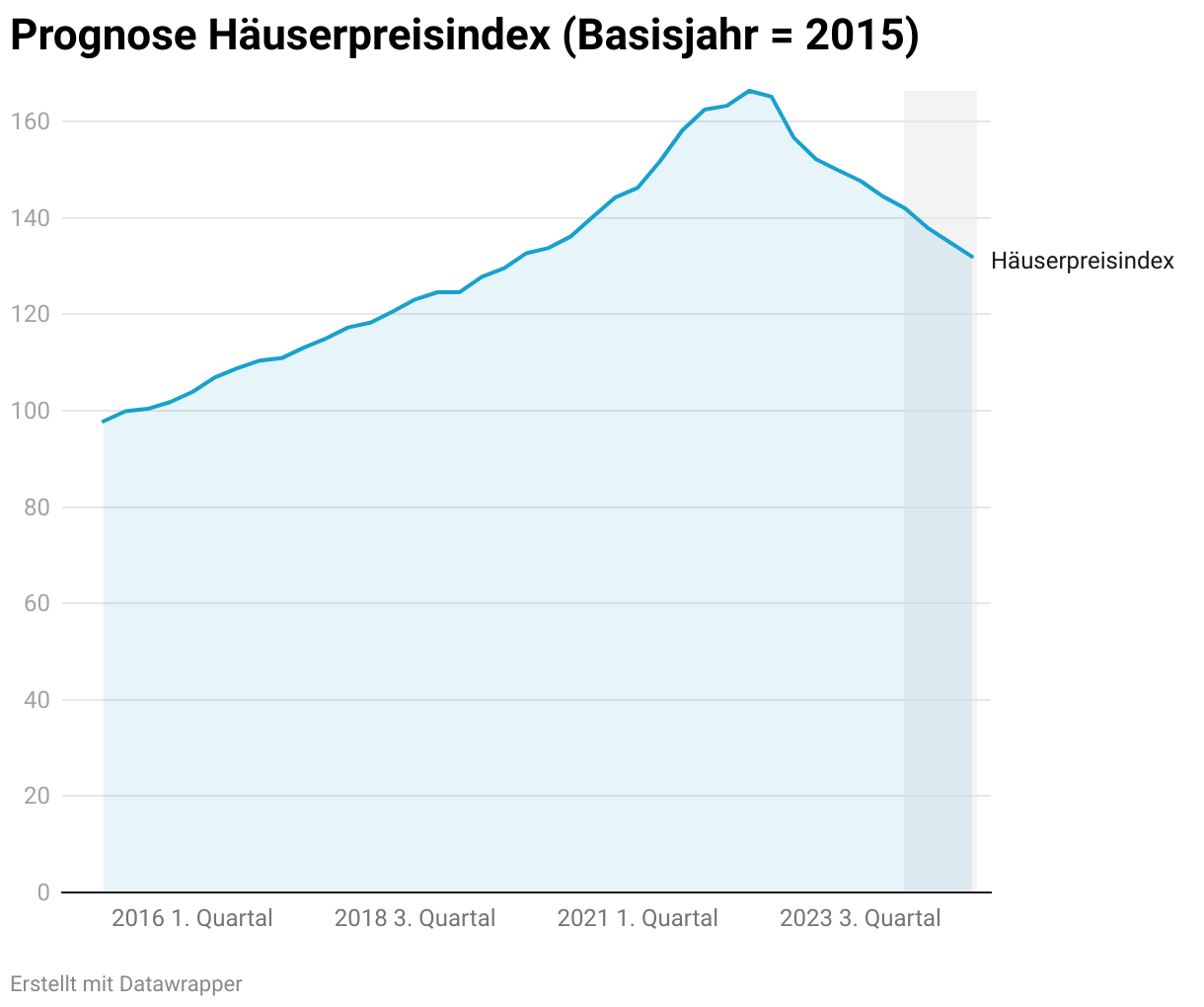

Angesichts dieser Daten erscheint es als naheliegend, dass die Immobilienpreise in Deutschland bereits Ende 2023 leicht gesunken sind. Kannten die Preise in den vergangenen Jahren nur eine Richtung, ist die Kehrtwende bereits voll im Gange.

Aussicht der Immobilienpreise in Deutschland für 2024

Die Trendwende beruht im Wesentlichen auf den Einflüssen des Leitzinses sowie den gestiegenen Baupreisen. Deren hohe Niveaus führen dazu, dass potenzielle Käufer das Interesse verlieren und die Verwirklichung des Traums nach dem Eigenheim lieber aufschieben.

Vom Handelsblatt befragte Analysten sehen auch im Jahr 2024 fallende Immobilienpreise voraus. Der Preisrückgang würde zwar deutlich schwächer ausfallen, aber mit wenigen Prozent weiterhin spürbar sein. Somit dürfen Käufer endlich auf günstigere Immobilien hoffen, während Verkäufer entweder Geduld beweisen oder sich auf einen Preisnachlass einlassen müssen.

Wesentlich für die Entwicklung der Immobilienpreise wird die Inflation sein und inwiefern die EZB das avisierte Ziel von rund 2 Prozent erreicht. Je schneller die Inflation sich auf den Zielwert einpendelt, desto eher ist mit Absenkungen des Leitzinses zu rechnen.

Allerdings neigt die EZB weniger zu voreiligen Entscheidungen und behält ihren Kurs deutlich länger bei als etwa die amerikanische FED. Dass bereits im Jahr 2024 der Leitzins deutlich zurückgeht, ist demnach nicht zu erwarten.

Für die Bauzinsen bedeutet dies, dass diese sich die meiste Zeit des Jahres 2024 weiterhin über einem Wert von 3 Prozent befinden. Langfristig ist zudem nicht zu erwarten, dass sich die Nullzinspolitik[2] ab 2020 wiederholt. Immobilienkäufer müssen sich also damit abfinden, wieder höhere Zinsen zu zahlen.

Lohnt sich der Immobilienkauf in 2024?

Immobilienkäufer können dem Jahr 2024 optimistischer entgegenblicken. Angesichts leicht sinkender Immobilienpreise sowie Zinsen erscheint die Finanzierung wieder erschwinglicher. Somit ist die Verwirklichung des Traums vom Eigenheim eher möglich.

Allerdings muss die Entwicklung der Immobilienpreise realistisch betrachtet werden. Ein Rückgang von wenigen Prozenten wird für die meisten Käufer kaum eine wesentliche Verbesserung darstellen. Bleiben die Baukosten auf dem gleich hohen Niveau, sind Neubauten auch weiterhin nur einer kleineren Gruppe an Bauherren vorenthalten.

Wer sich trotzdem für den Kauf einer Immobilie im Jahr 2024 entscheidet, sollte etwas mehr Eigenkapital mitbringen. Die oftmals empfohlenen 20 bis 30 Prozent der Gesamtkosten sind mindestens notwendig, um die Zinsbelastung gering zu halten. Je höher der Anteil an Fremdkapital in einem höheren Zinsumfeld, desto stärker ist der Mehraufwand zu spüren. Insbesondere Zinseszinseffekt besitzt einen Anteil daran.

Ob sich der Kauf lohnt, lässt sich anhand verschiedener Beispiele aufzeigen. Der nachstehende Rechner ermöglicht einen direkten Vergleich. So ist ersichtlich, wie sich niedrige Zinsen und höhere Immobilienpreise oder höhere Zinsen und niedrigere Immobilienpreise auf die Immobilienfinanzierung auswirken.

Dementsprechend sind Immobilien im Jahre 2024 vor allem für Käufer interessant, die bereits über das Eigenkapital verfügen. Sie können mit etwas Geduld wahre Schnäppchen ergattern und vom größeren Verkaufsdruck der Eigentümer profitieren.

Weiterführende Links

Haus überschreiben: Vorteile, Schritte, Kosten und Steuertipps

Wie viel Zeit nimmt eine Bautrocknung in Anspruch?

Eigenkapital und Steuertipps bei Fix & Flip Investments

Optimierung der Spekulationssteuer beim Fix and Flip

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox