Inhaltsverzeichnis

Das Wichtigste für Dich

Für den erfolgreichen Abschluss einer Baufinanzierung ist das Eigenkapital eine Grundvoraussetzung. Es reduziert das Finanzierungsrisiko für den Darlehensgeber und sorgt dafür, dass die Gefahr eines Ausfalls geringer ist.

Als Bauherr lohnt sich ebenfalls das Einbringen des Eigenkapitals. Du reduzierst die Finanzierungssumme und profitierst von besseren Kreditkonditionen.

Doch die Rücklagen für den Hauskauf anzusparen, ist mühsam und dauert meist einige Jahre. Wie viel Eigenkapital benötigst Du für die Immobilienfinanzierung? Erhalte in diesem Ratgeber sämtliche Informationen, um sicher mit dem Eigenkapital beim Hauskauf zu planen.

Zweck des Eigenkapitals beim Immobilienkauf

Das Eigenkapital ist, neben dem Fremdkapital und der staatlichen Förderung, eine der drei Säulen der Baufinanzierung. Es stellt das Fundament dar, um die Sicherheit für den Darlehensgeber zu erhöhen und dadurch das Risiko einer Absage zu minimieren.

Im Rahmen der Immobilienfinanzierung gelten die eigenen Rücklagen als Eigenkapital. Sie werden vom Bauherr bzw. Käufer eingebracht.

Sicherheit für den Kapitalgeber

Das Eigenkapital sorgt dafür, dass die Darlehenssumme geringer ausfällt. Der Kreditbetrag bleibt unterhalb des Beleihungswertes, sodass selbst bei einem Zahlungsausfall kein Schaden zu erwarten ist. Die geliehene Summe ist jederzeit durch den Wert der Immobilie gedeckt, was ohne Eigenkapital nicht immer der Fall wäre.

Für die Finanzierung gilt das Eigenkapital als notwendige Voraussetzung. Es senkt die benötigte Darlehenssumme, was zu einer geringeren Beleihung führt.

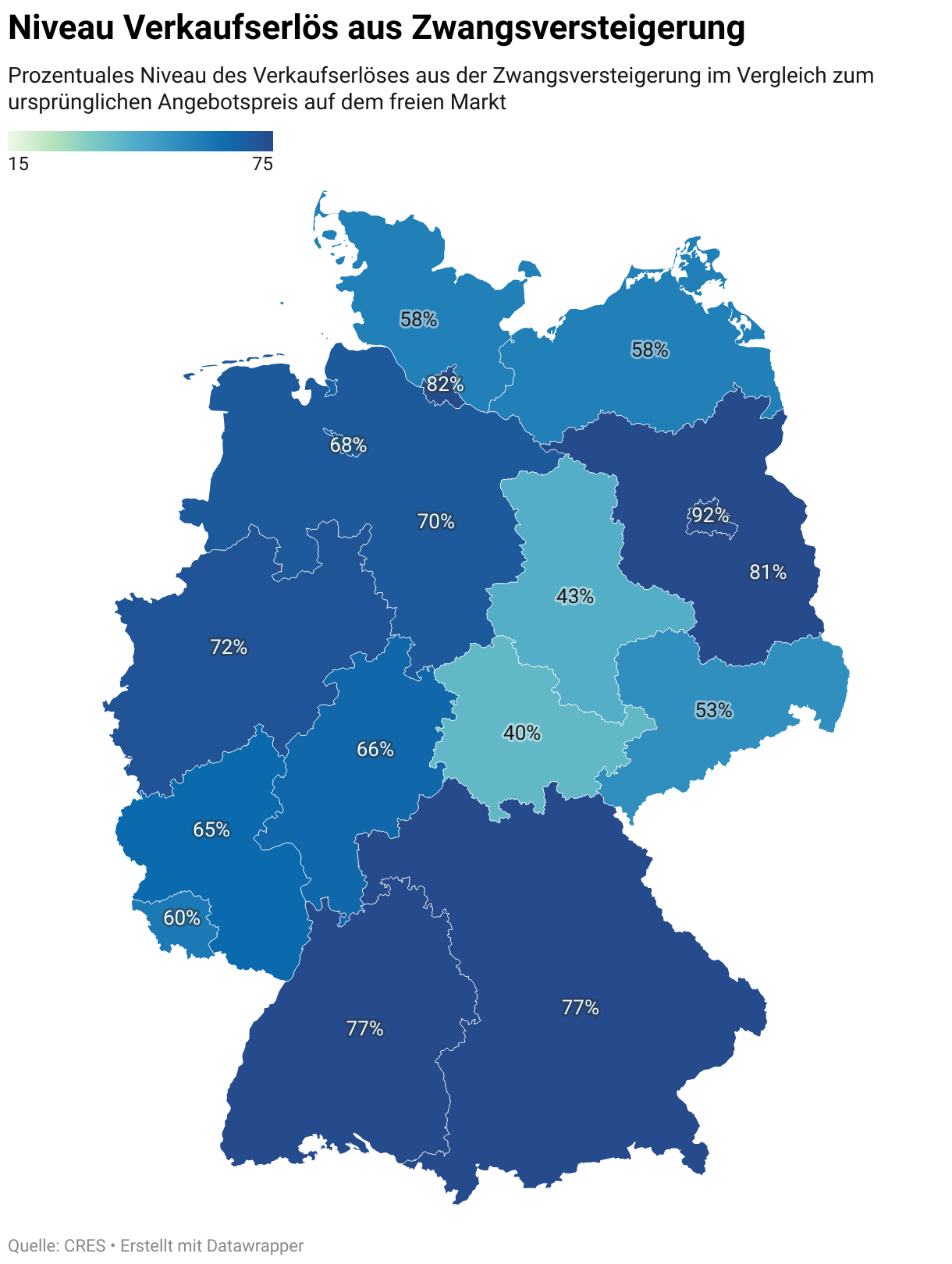

Kreditgeber sehen sich bei der Finanzierung dem Risiko ausgesetzt, dass die monatliche Rate nicht mehr bedienbar ist. Kommt es zu einem Ausfall, dürfen sie zwar die Immobilie auf Grundlage der Grundschuld verpfänden, doch droht dennoch ein Schadensfall. Denn bei einer Zwangsversteigerung fällt der Erlös zumeist deutlich geringer aus, sodass dieser nicht die offene Restsumme decken könnte.

Das Eigenkapital erweist sich in diesem Zusammenhang als förderlich. Es stellt sicher, dass die Darlehenssumme unterhalb des Beleihungswertes bleibt und daher der Kredit zu jeder Zeit gedeckt ist. Das Finanzierungsrisiko sinkt und die Vergabe wird wahrscheinlicher.

Für die erfolgreiche Finanzierung ist sicherzustellen, dass ausreichende Rücklagen, Sparguthaben oder andere Vermögenswerte bestehen. Diese dienen bei der Kreditvergabe als Sicherheit, sodass die Aussichten auf eine Zusage besser stehen und günstigere Konditionen winken.

Empfohlene Höhe des Eigenkapitals beim Hauskauf

Die wichtigste Frage ist für Dich wahrscheinlich, wie viel Eigenkapital Du für die Realisierung des Baus oder den Kauf benötigst. Davon hängt maßgeblich ab, wie schnell sich das Vorhaben in die Tat umsetzen lässt oder ob noch eine mehrjährige Ansparphase abzuwarten ist.

Kaufnebenkosten

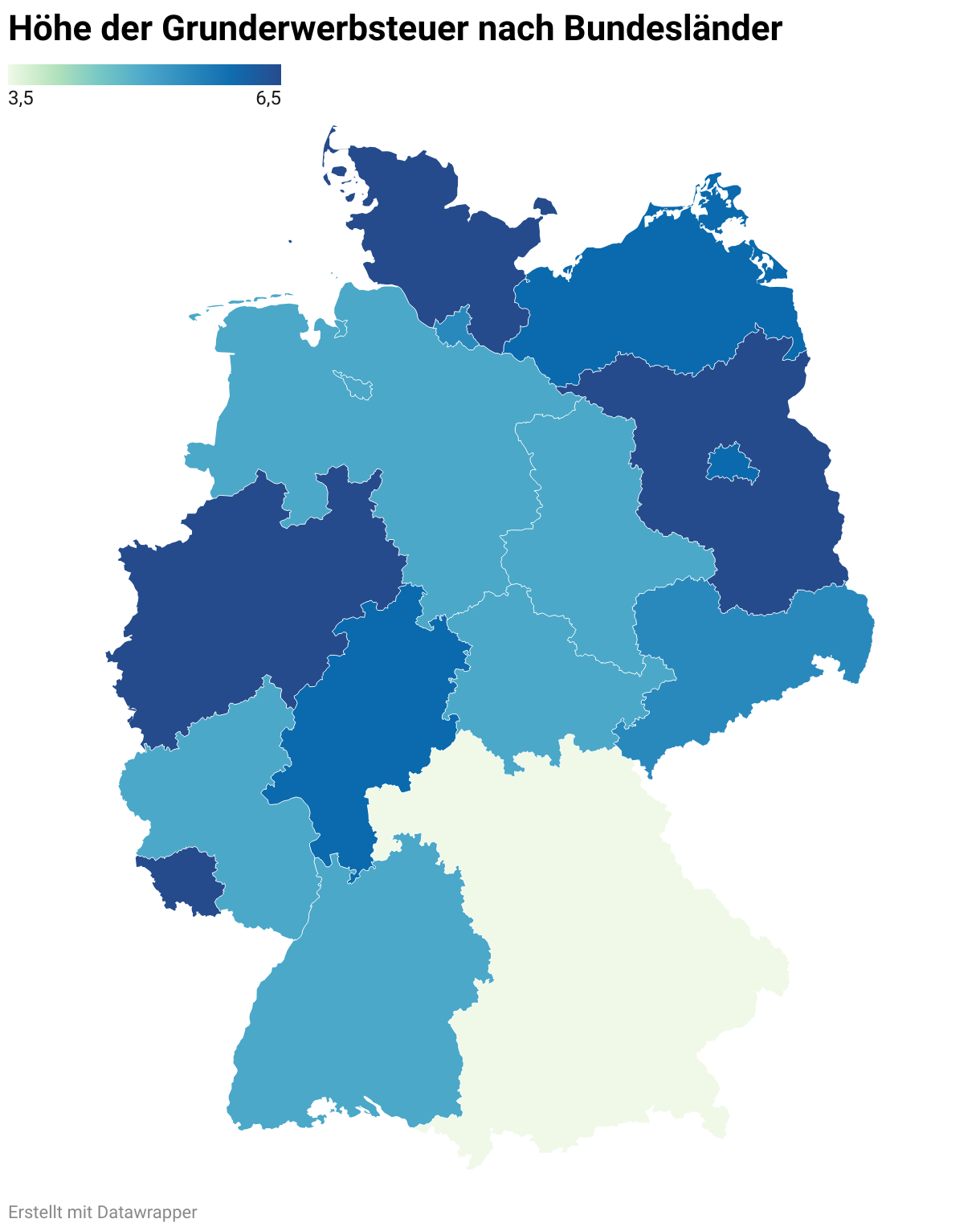

Beim Hauskauf ist nicht nur der Kaufpreis zu zahlen. Es treten weitere Kosten auf, die auf den eigentlichen Wert keinen Einfluss besitzen. Sie gelten als Kaufnebenkosten, welche ca. 10 bis 15 Prozent des Kaufpreises betragen.

Zu den Nebenkosten zählen:

Je nach genauem Ablauf der Immobilienfinanzierung variieren die Nebenkosten. So unterscheidet sich die Höhe der Grunderwerbsteuer, je nach Bundesland. Während die Notargebühren verpflichtend sind, ist dies bei der Maklerprovision nicht der Fall. Die Einbindung eines Maklers ist gesetzlich nicht vorgeschrieben, sodass sich hier Kosten sparen ließen.

Die Kaufnebenkosten wirken sich nicht wertsteigernd aus. Sie gelten als Aufwendungen, weshalb Banken darauf bestehen, dass diese komplett aus dem Eigenkapital zu bezahlen sind. Bei der Immobilienfinanzierung musst Du demnach vorab mindestens genügend Rücklagen schaffen, um die Kaufnebenkosten zu bedienen.

Ein Drittel des Kaufpreises

Als weitere Grundregel besteht die Empfehlung, dass Darlehensnehmer ca. ein Drittel des Kaufpreises aus dem Eigenkapital leisten. Dadurch lässt sich die Finanzierungssumme reduzieren, was zu einem geringeren Kreditrisiko führt.

Das Eigenkapital stellt sicher, dass das benötigte Fremdkapital sich innerhalb der Beleihungsgrenze befindet. Diese stellt nach der Einbeziehung sämtlicher Risikoabschläge die maximale Finanzierungsgrenze dar.

Würde die Kreditsumme oberhalb der Beleihungsgrenze liegen, erhöhte sich das Risiko, auf einer offenen Forderung sitzenzubleiben. Als Folge erhöht das Kreditinstitut die Zinsen oder sieht von einer Finanzierung gänzlich ab.

Erfüllst Du die Forderung von einem Drittel, musst Du keinen Risikoaufschlag bei den Kreditkonditionen befürchten. Du reduzierst die monatliche Rate und die Immobilienfinanzierung ist weniger risikobehaftet.

Rechner für das Eigenkapital

Möchtest Du erfahren, wie viel Eigenkapital Du konkret für den Bau oder Kauf einer Immobilie benötigst? Dann nutze den nachstehenden Eigenkapitalrechner. Du trägst den Verkehrswert sowie das Bundesland ein und ob ein Makler involviert war. Anschließend erhältst Du eine Empfehlung für das Eigenkapital, um die Immobilienfinanzierung zu realisieren.

Berechne die Höhe des empfohlenen Eigenkapitals

Auswirkungen eines höheren Eigenkapitalanteils

Das Eigenkapital gilt als Grundlage für die Finanzierung einer Immobilie. Die Empfehlung, rund 30 Prozent des Kaufpreises selbst einzubringen, stellt nur eine grobe Orientierung dar.

Je nach weiteren Voraussetzungen ist auch eine Abweichung nach unten möglich. So sind auch Eigenkapitalquoten von 10 oder 20 Prozent denkbar.

Wie wirkt sich das Eigenkapital direkt auf die Finanzierung aus und welche Vorteile hast Du davon, wenn Du den Eigenkapitalanteil erhöhst?

Bessere Chancen für die Zusage

Zwischen Dir und dem Traum vom Eigenheim steht das Kreditinstitut. Dieses musst Du überzeugen, um das Fremdkapital bereitzustellen. Bringst Du weniger Eigenkapital in die Finanzierung ein, erhöht sich das Kreditrisiko.

Indem Du den geforderten Anteil zur Verfügung stellst, minimierst Du das Risiko für die Bank. Selbst im Falle einer Zahlungsunfähigkeit würde kein Schaden verbleiben, da der Erlös aus der Zwangsversteigerung die offene Kreditsumme deckt.

Entsprechend erhöhst Du die Wahrscheinlichkeit, dass sich die Bank auf das Vorhaben einlässt und den Kredit gewährt. Eine Absage der Baufinanzierung musst Du nicht befürchten.

Günstigere Zinsen

Der Zinssatz bei der Immobilienfinanzierung setzt sich im Wesentlichen aus dem aktuellen Marktniveau sowie der Bonität zusammen. Der Leitzins durch die EZB bestimmt das allgemeine Niveau der Zinsen, welches weder der Kreditnehmer noch die Bank, beeinflussen können.

Als weitere Komponente gilt die Kreditwürdigkeit und die Bewertung, wie hoch die Ausfallwahrscheinlichkeit ist. Erscheint die Darlehensvergabe als unsicher, erhebt die Bank einen Risikoaufschlag auf den Zinssatz. Mithilfe der zusätzlichen Zinseinnahmen sichert sie das ermittelte Risiko ab.

Bringst Du mehr Eigenkapital ein, entfällt der Risikoaufschlag. Du kannst eher davon ausgehen, den aktuell günstigsten Zinssatz des Marktes zu erhalten.

Niedrigere Finanzierungssumme

Mit mehr Eigenkapital fällt der Bedarf an Fremdkapital geringer aus. So reduzierst Du die Darlehenssumme, was mehrere positive Effekte mit sich bringt.

Je höher die Darlehenssumme und der Zinssatz, desto stärker wirkt sich der Zinseszins-Effekt bei der Finanzierung[1] aus. Der Rückzahlungsbetrag erhöht sich, ohne eine Gegenleistung dafür zu erhalten. Senkst Du dank mehr Eigenkapital den Kreditbetrag und erhältst Du einen günstigeren Zins, kommt der Zinseszins-Effekt weniger zum Tragen.

Ist das benötigte Darlehen geringer, könntest Du eine schnellere Rückzahlung anstreben. Anstatt der üblichen 30 Jahre, ist das Haus bereits nach 20 Jahren oder noch zügiger abbezahlt. Auch hier gilt, dass Du dadurch den Zinsaufwand reduzierst. Zudem ist es rein für das Gewissen beruhigender, wenn kein Darlehen mehr zu bedienen ist.

Abweichungen von der gängigen Empfehlung

Die 30 Prozent Regel stellt eine Orientierung dar, die bei den meisten Finanzierungsvorhaben als gültige Richtlinie zutrifft. Verändern sich die Voraussetzungen, ist es denkbar, den Eigenkapitalanteil zu vermindern, ohne dass spürbare negative Folgen auftreten. Die nachstehenden Faktoren erlauben Dir, weniger Eigenkapital einzubringen und die längere Ansparphase zu überspringen.

Verlässliches Einkommen

Banken geht es bei der Vergabe des Kredits in erster Linie darum, dass Du Dein Versprechen einhältst, die monatlichen Raten in der Zukunft zu bedienen. Giltst Du als besonders zuverlässiger Kreditnehmer, besteht für die Bank kein Grund zur Sorge, dass ein Ausfall droht.

Voraussetzung hierfür ist ein sicheres Einkommen. Beste Karten bei der Baufinanzierung besitzen Beamte auf Lebenszeit. Sie gelten praktisch als unkündbar, weshalb Sie von günstigeren Kreditkonditionen profitieren. Dazu gehört auch, dass Sie weniger Eigenkapital für den Hauskauf aufbringen müssen.

Vorteile für Beamte

Aufgrund der sicheren Anstellung dürfen Beamte üblicherweise weniger Eigenkapital einbringen. Bei Ihnen ist das Risiko, dass das Einkommen sinkt minimal, weshalb eine erstklassige Bewertung der Zahlungszuverlässigkeit besteht.

Auf diese Weise ist es für Beamte bereits in jungen Jahren möglich, die Immobilienfinanzierung abzuschließen. Die langwierige Ansparphase entfällt, da kaum Zweifel an der Zahlungsfähigkeit bestehen.

Umfangreiche Sicherheiten

Das Einbringen des Eigenkapitals gilt als Maßnahme, um das Kreditrisiko zu minimieren. Alternativ könntest Du auch eine vorhandene Immobilie als Eigenkapital bereitstellen oder Bürgen in den Kredit aufnehmen.

Die zusätzlichen Sicherheiten erlauben es Dir, den Eigenkapitalanteil zu senken. Käme es zu einem Zahlungsausfall, könnte die Bank sowohl vom Pfändungsrecht Gebrauch machen als sich auch an den weiteren Sicherheiten bedienen.

Niedrige Zinsumgebung

Zum Teil ist die Eigenkapitalquote vom Leitzins der EZB abhängig. In der Phase historischer Niedrigzinsen, als der Leitzins bei 0 Prozent lag, waren Vollfinanzierungen keine Seltenheit.

Banken haben praktisch zum Nulltarif das Kapital erhalten, weshalb selbst ein Zahlungsausfall mit keinem merklichen Schaden verbunden wäre. Demzufolge war das Risiko minimal und eine Finanzierung ohne Eigenkapital gängig.

Selbst eine 110 Prozent Finanzierung, welche die Nebenkosten einbezieht, war möglich. Insofern das Einkommen als verlässlich gilt, sorgen niedrige Zinsen dafür, dass weniger Eigenkapital erforderlich ist.

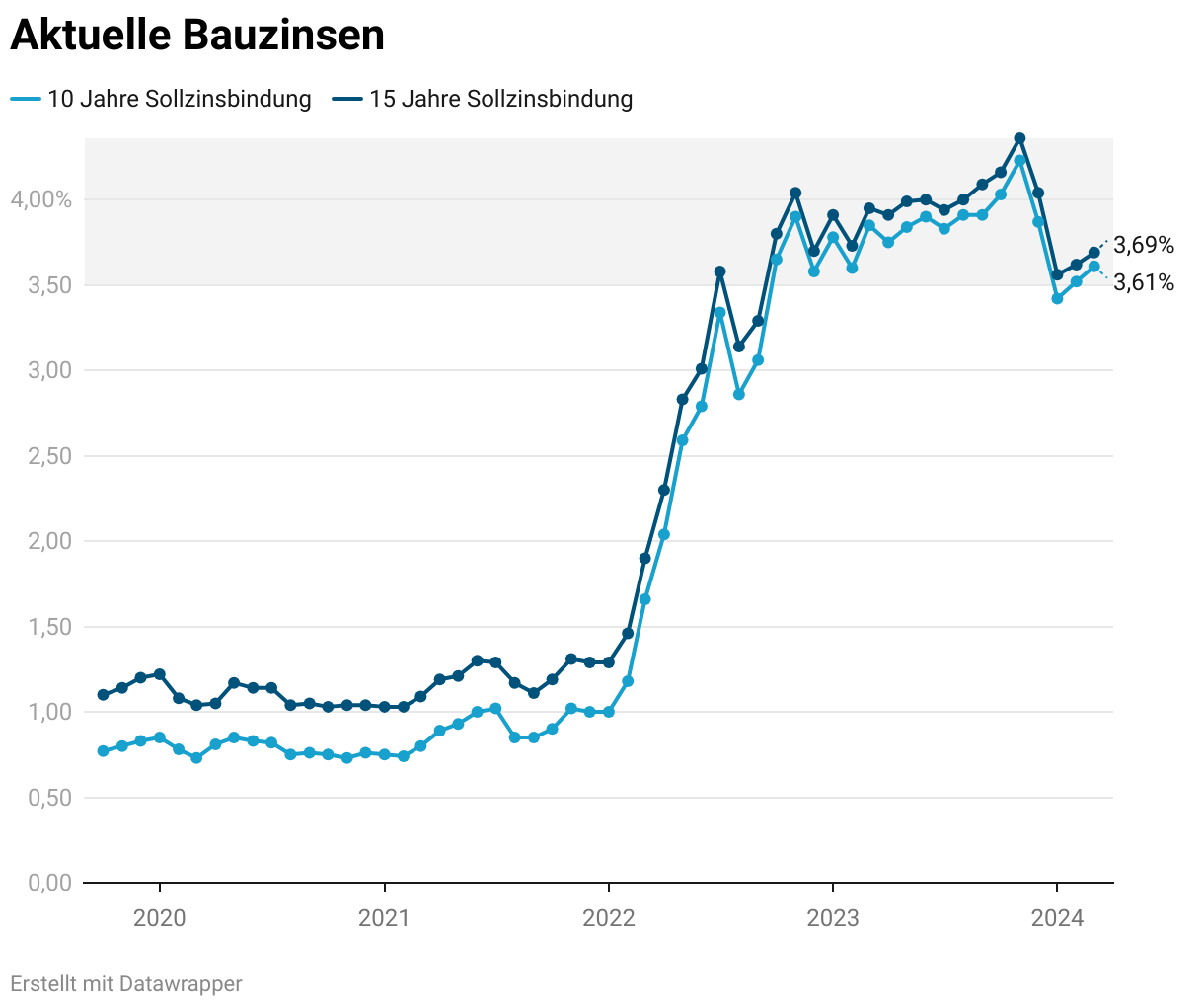

Liegen die Immobilienzinsen im üblichen Bereich von mehr als 2 Prozent, gilt die 30 Prozent Regel als maßgeblich. Auf eine Reduzierung des Eigenkapitalanteils dürfen Kreditnehmer erst bei einem niedrigeren Zinsniveau hoffen.

Empfohlenes Eigenkapital beim Immobilienkauf nach Beschäftigungsverhältnis

Die Empfehlung 30 Prozent des Kaufpreises als Eigenkapital einzubringen, bezieht sich auf die überwiegende Mehrheit der Kreditnehmer. Die durchschnittliche Betrachtung geht von einem Arbeitnehmer mit einem unbefristeten Arbeitsvertrag aus.

In welcher Weise wirkt sich Dein Beschäftigungsverhältnis auf den Eigenkapitalanteil aus, wenn Du kein Arbeitnehmer mit unbefristetem Vertrag bist?

Beamte

Beamte auf Lebenszeit genießen den Ruf als zuverlässigste Schuldner. Die Gefahr ist gering, dass sich Ihr Einkommen im Laufe des Arbeitslebens verringert. Zudem besteht selbst mit der Pensionierung ein überdurchschnittliches Einkommensniveau, sodass ein Kreditausfall als unwahrscheinlich gilt.

Aufgrund Ihrer ausgezeichneten Bonität besitzen Sie bei der Immobilienfinanzierung einen größeren Spielraum. Sie dürfen weniger Eigenkapital einbringen und die Kreditlaufzeit länger gestalten. Anstatt der üblichen 30 Prozent, genügen bei Beamten oftmals bereits 10 bis 20 Prozent.

Arbeitnehmer mit befristetem Vertrag

Die Baufinanzierung für Arbeitnehmer mit befristetem Vertrag ist wenig zufriedenstellend. Meist gilt die Befristung nur für ein Jahr und nähert sich das Ende der Vertragslaufzeit, droht die Arbeitslosigkeit.

Daher sind Banken bei der Vergabe der Finanzierung an Arbeitnehmer mit befristetem Vertrag deutlich skeptischer. Es könnte keine adäquate neue Arbeitsstelle gefunden werden und das Einkommen sinken. Die Aussichten für die Immobilienfinanzierung sind deutlich schlechter.

Damit kein Scheitern droht, ist mehr Eigenkapital erforderlich. Zudem fordern Kreditinstitute häufig noch weitere Sicherheiten.

Eigenkapital abhängig von Sicherheit des Einkommens

Je sicherer das Arbeitsverhältnis ist, desto größer ist das Vertrauen darin, dass die monatlichen Raten bedient werden. Darlehensgeber erlauben es weniger Eigenkapital einzubringen, da das Finanzierungsrisiko geringer ist.

Ähnliches gilt auch bei der Baufinanzierung während der Probezeit. Die Anstellung ist unsicher, weshalb es sich lohnt abzuwarten, bis der unbefristete Arbeitsvertrag unterschrieben ist.

Selbstständige

Während Arbeitnehmer über ein relativ stabiles Einkommen verfügen, sind bei Selbstständigen größere Schwankungen zu erwarten. Aus Sicht von Kreditinstituten bedeutet dies ein größeres Risiko. Die Geschäftsgrundlage könnte sich kurzfristig verändern und das Einkommen wegfallen.

Angesichts dessen gilt bei der Baufinanzierung für Selbstständige die Empfehlung, dass Sie mindestens 50 Prozent des Kaufpreises als Eigenkapital einbringen. Zudem muss die Selbstständigkeit bereits über mehrere Jahre bestehen, um eine Stabilität nachzuweisen.

Das zählt zum Eigenkapital

Das Eigenkapital gilt als notwendige Voraussetzung, um die Finanzierung abzuschließen. Was genau zählt in diesem Sinne zu Deinen Rücklagen und wie wird es bewertet?

Zählt zum Eigenkapital

Wertvermögen

Guthaben auf Konten

Gängigerweise befinden sich Deine Rücklagen auf einem Bankkonto. Auf diese hast Du einen freien Zugriff und führst Du eine Überweisung durch, ist das Geld spätestens am nächsten Werktag transferiert.

Aufgrund des einfachen Zugriffs bietet es sich an, jegliche Rücklagen, die Du für die Finanzierung einbringen möchtest, vorab zu liquidieren und das Kapital auf Dein Konto zu überweisen. Dort ist die Aufbewahrung sicher und nachvollziehbar.

Barvermögen

Zu Deinem Eigenkapital zählen auch Barvermögen. Diese lagerst Du entweder bei Dir zu Hause oder an anderer Stelle.

Planst Du die Barmittel für den Immobilienkauf zu verwenden, solltest Du diese auf Deinem Konto einzahlen. Dadurch ist ein sicherer Nachweis des Vermögens möglich.

Kapitalanlagen

Zum Aufbau Deines Vermögens könntest Du Geld in Aktien oder Fonds angelegt haben. In dieser Form sind sie zwar nicht direkt verwendbar, aber der Verkauf ist heutzutage unkompliziert. Über das Online-Banking ist eine Auflösung der Posten möglich und innerhalb eines Tages steht der Geldbetrag zur Verfügung.

Möchtest Du nicht diese Reserven unberührt lassen, ist eine Auflösung nicht notwendig. Es reicht aus, die entsprechenden Depot-Auszüge vorzulegen. Dadurch weist Du den Bestand nach und es fließt in die Bewertung Deiner Bonität ein.

Sparverträge

Dein Geld könnte auch in Versicherungen oder Sparverträgen gebunden sein. Obwohl diese Konstrukte kompliziert und teuer sind, gelten sie weiterhin als beliebte Anlagemöglichkeit.

Problematisch ist hierbei, dass ein schneller Zugriff nicht immer gegeben ist. Teilweise sind die Verträge an feste Laufzeiten gebunden und eine vorzeitige Auszahlung ist nicht vorgesehen.

Steht das Geld nicht unmittelbar zur Verfügung, wird es kaum als Eigenkapital angerechnet. Kannst Du das Kapital frei verwenden, sieht die Bewertung positiver aus.

Vor dem Immobilienkauf lohnt es sich in jedem Fall eine genaue Aufstellung der privaten Sparverträge, Rentenversicherungen oder Lebensversicherungen einzuholen. Es obliegt dann der Bank, inwiefern sie diese zum Eigenkapital zählt.

Wertgegenstände

Zum Eigenkapital zählen ebenfalls Wertgegenstände. Dies könnten u.a. sein:

Die Bewertung des aktuellen Werts ist kompliziert und individuell zu betrachten. Suche hierfür einen Gutachter auf, welcher eine Schätzung abgibt. Das Dokument dient zum Nachweis des Eigenkapitals.

Immobilien

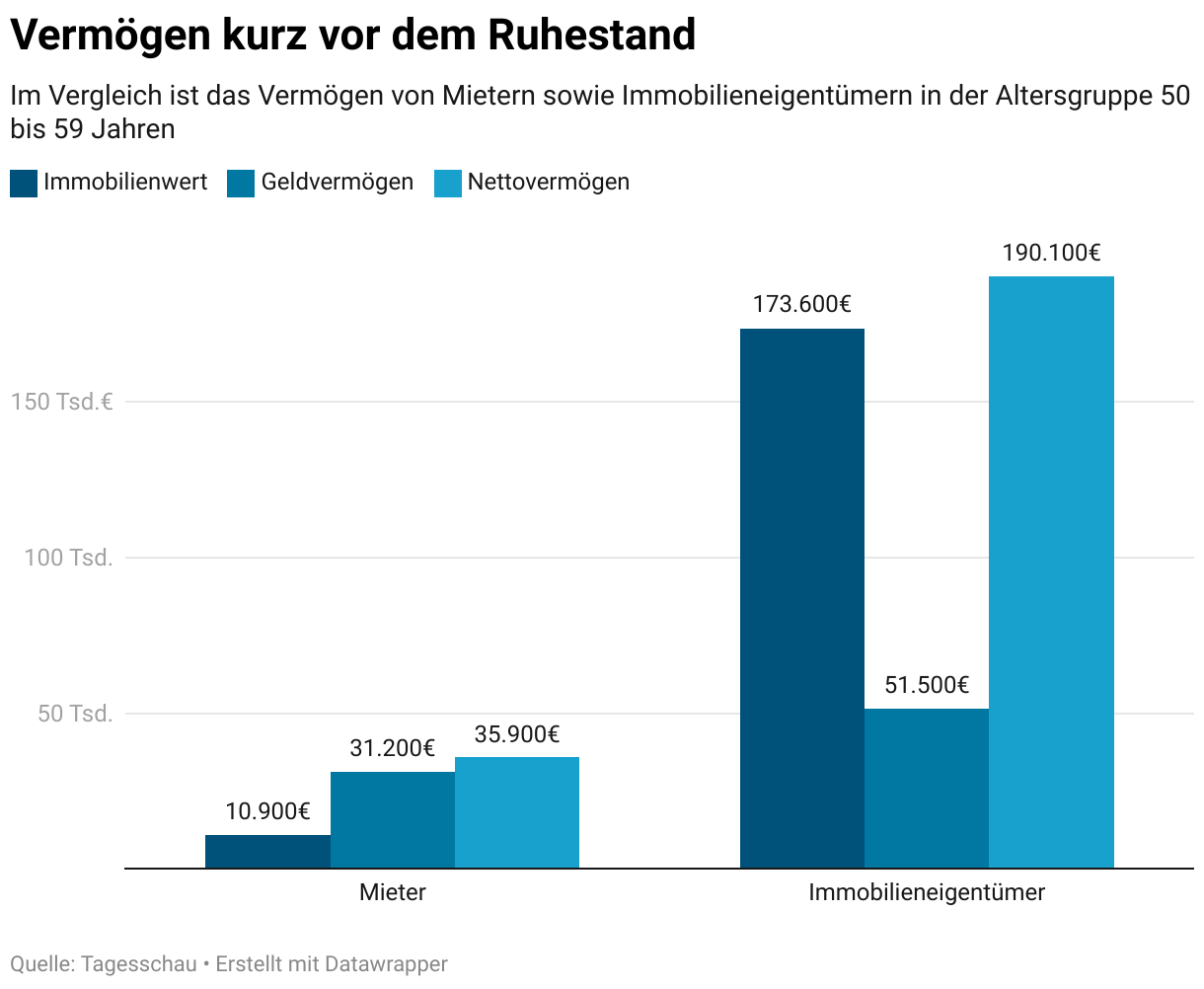

In den vergangenen Jahren sind Immobilien deutlich im Wert gestiegen. Bist Du bereits Eigentümer einer Immobilie, konntest Du von den Wertsteigerungen profitieren und diese für Dein jetziges Vorhaben nutzen.

Voraussetzung hierfür ist, dass es entweder vollständig abbezahlt ist oder nur eine geringe Restschuld besteht. Die Differenz aus dem Verkehrswert der Immobilie und der Restschuld stellt das anrechenbare Eigenkapital dar.

Eigenleistungen

Bist Du handwerklich geschickt und übernimmst beim Bau oder der Sanierung einige Arbeiten, sieht die Bank das auch als Eigenkapital an. Durch die eigenen Fertigkeiten senkst Du die Kosten, was sich positiv auf die Bewertung auswirkt. Planst Du einige handwerkliche Tätigkeiten selbst zu übernehmen, dann erwähne dies gegenüber dem Kreditinstitut.

Eigenkapital für die Immobilienfinanzierung aufbauen

Beim Hauskauf ist das Eigenkapital maßgeblich dafür, wie lange Du warten musst, um diesen Wunsch zu realisieren. Ist das Eigenkapital nicht in ausreichender Höhe vorhanden, musst Du die benötigten Rücklagen erst aufbauen. Hierzu ist folgende Vorgehensweise sinnvoll, um schnellstmöglich das erforderliche Kapital zusammenzutragen.

Berechne den Wertverlauf des Eigenkapitals

Sparrate mittels Haushaltsbuch erhöhen

Im ersten Schritt ist eine genaue Aufstellung des Haushaltsbudgets ratsam. Nutze ganz „klassisch“ ein Haushaltsbuch oder eine App, über welche Du sämtliche Einnahmen und Ausgaben zusammenträgst.

Oftmals ist die eigene Einschätzung trügerisch und es ist unklar, welche Ausgabenposten bestehen. Indem Du einen kompletten Überblick erhältst, lassen sich Einsparpotenziale besser erkennen.

Reduziere die Ausgaben und erhöhe die Sparrate. Für den Hauskauf ist eine Zeit der Entbehrung hinzunehmen.

Geld sinnvoll anlegen

Monatlich legst Du einen gewissen Betrag für den Hauskauf zur Seite. Wie legst Du es am besten an, um von den Zinsen oder Wertsteigerungen zu profitieren?

Ist die Immobilienfinanzierung innerhalb eines Jahres geplant, stellt das Tagesgeldkonto die sicherste Option dar. Dort erhältst Du zumindest einen Guthabenzins, welcher der Inflation entgegenwirkt. Zum Vermögensaufbau ist das Tagesgeldkonto zwar kaum nutzbar, aber das Kapital ist flexibel abrufbar.

Steht der Hauskauf nicht unmittelbar bevor, sondern erst in den nächsten Jahren, sicherst Du Dir mit dem Festgeldkonto höhere Zinsen als beim Tagesgeldkonto. Der Nachteil besteht in der geringeren Flexibilität. Denn ein Zugriff auf Dein Kapital ist erst nach der vereinbarten Laufzeit möglich. Diese liegt in der Regel bei mindestens einem Jahr.

Befindest Du Dich noch ganz am Beginn Deiner Planungen, ist die Anlage in Index-Fonds denkbar. Diese bieten durchschnittlich die höchste Rendite. Allerdings sind Schwankungen möglich, die kurzzeitig den Anlagewert vermindern. Daher ist die Investition eher in der langfristigen Betrachtung bei über 5 Jahren sinnvoll. Über diesen längeren Zeithorizont wirken sich die kurzzeitigen Schwankungen weniger aus und Du profitierst von den zu erwartenden Wertsteigerungen.

Günstige Darlehen von der Familie

Um die langwierige Ansparphase abzukürzen, ist eine Unterstützung der Eltern oder anderen Verwandten hilfreich. Über ein zinsloses Darlehen könnten Sie Geld zur Verfügung stellen, um die Finanzierungslücke zu schließen.

Absehen solltest Du jedoch davon, das Elternhaus zu beleihen. Im schlimmsten Fall droht nicht nur die Zwangsversteigerung der eigenen Immobilie, sondern auch das der Eltern.

Immobilienkauf ohne Eigenkapital

Während der Niedrigzinsphase war es in aller Munde, eine Vollfinanzierung oder gar eine 110 Prozent Finanzierung abzuschließen. Ganz ohne Eigenkapital hat die Bank genügend Geld zur Verfügung gestellt, um den Kaufpreis sowie die Nebenkosten zu tragen.

Vorteilhaft als Käufer ist natürlich, dass der lange Aufbau des Eigenkapitals entfällt. Doch wann lohnt sich der Verzicht auf das Eigenkapital überhaupt und wie realistisch ist dies?

Voraussetzungen für Immobilienkauf ohne Eigenkapital

Geringe Zinsen

Bringst Du keinerlei Eigenkapital ein, ist als Ausgleich mehr Fremdkapital notwendig. Dies geht mit gesteigerten Finanzierungskosten einher. Die monatliche Zinssumme berechnet sich anhand der Darlehenssumme, sodass eine höhere Belastung auftritt.

Lediglich bei besonders geringen Zinssätzen ist die Mehrbelastung vernachlässigbar. Bewegen sich die Zinsen bei um die 1 Prozent, sind die Auswirkungen auf die Zinsbelastung minimal.

Demzufolge stimmen Banken eher einer Vollfinanzierung zu, wenn die Zinsumgebung günstig ist. Voraussetzung ist, dass die Tilgung weiterhin so schnell erfolgt, dass das Haus spätestens vor der Rente abbezahlt ist.

Sicheres Einkommen

Stellst Du keinerlei Eigenkapital bereit, muss ein großes Vertrauen in Dein zukünftiges Einkommen bestehen. Eine Finanzierung ohne Eigenkapital gelingt nur, wenn Du über einen unbefristeten Arbeitsvertrag verfügst oder ein verbeamtet bist.

Einwandfreie Bonität

Ebenfalls musst Du höhere Anforderungen Deine Kreditwürdigkeit erfüllen. Die Schufa darf keine negativen Einträge enthalten und der Score im Top-Bereich liegen.

Stelle also frühzeitig sicher, dass keine offenen Forderungen gegen Dich bestehen. Indem Du Dich als zuverlässiger Schuldner präsentierst, ist die Bank eher bereit, die Vollfinanzierung abzuschließen.

Notwendiges Eigenkapital zur Finanzierung der eigenen vier Wände

Der Kauf oder der Bau einer Immobilie gehen mit einem enormen Kapitalbedarf einher. In den wenigsten Fällen lässt sich der Preis komplett aus dem Ersparten bezahlen.

In der Regel ist zu einem gewissen Teil eine Fremdfinanzierung notwendig. Diese beruht darauf, dass Käufer in den nächsten 20 bis 30 Jahren das Darlehen zurückzahlen.

Das Eigenkapital dient dem Kreditgeber zur Verringerung des Finanzierungsrisikos. Es stellt sicher, dass die Darlehenssumme innerhalb der Beleihungsgrenze verbleibt. Sollte es zu einem Kreditausfall kommen, wäre ein Schaden abwendbar, da der Erlös aus der Zwangsversteigerung genügt.

Ohne Eigenkapital bestünde das Risiko, dass ein Teil des Darlehens ungedeckt wäre, falls der Wert der Immobilie sinkt. Zudem ist bei einer Zwangsversteigerung mit einem Abschlag vom eigentlichen Verkehrswert zu rechnen, sodass ein Teil der Schuld nicht bedient werden könnte. Für den Kreditgeber ginge dies mit einem Schaden einher.

Daher gilt der allgemeine Grundsatz, dass ca. 20 bis 30 Prozent des Kaufpreises der Wohnung oder des Hauses, plus die Kaufnebenkosten vom Eigenkapital zu bezahlen sind. Baue diese Rücklagen auf, um die Immobilienfinanzierung des zukünftigen Eigenheims erfolgreich abzuschließen.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox