Inhaltsverzeichnis

Auf einen Blick

Die Finanzierung einer Immobilie galt stets als Lebensaufgabe. Es ist keine Seltenheit, dass die Laufzeit des Hauskredits bis zu 30 Jahre beträgt, wobei die monatliche Rate nicht mehr als 30 Prozent des Haushaltsnettoeinkommens einnehmen sollte.

War die Baufinanzierung in der Vergangenheit mit einigen Herausforderungen verbunden, scheint sich die Lage in den vergangenen Jahren verschärft zu haben. Die Inflation hat zu einer Verteuerung der Baumaterialien geführt und gleichzeitig sind die Bauzinsen gestiegen.

Trügt Dich Dein Gefühl oder ist die Immobilienfinanzierung tatsächlich teurer geworden und wie gehst Du damit um? Oder übersteigen die monatlichen Raten Deine finanziellen Möglichkeiten, sodass der Verlust des Eigenheims droht? Dann nutze die folgenden Tipps, um trotz gestiegener Finanzierungskonditionen eine Zwangsversteigerung abzuwenden.

Ursachen für die Kostensteigerung bei der Baufinanzierung

Die Stimmung auf dem Immobilienmarkt ist verhalten. Nachrichten über Insolvenzen und geringere Nachfragen nach Häusern häufen sich.

Worin sind die Ursachen für die jetzige Lage zu finden und wie haben sich die Immobilienpreise tatsächlich entwickelt?

Niedrigzinsphase

Zunächst lohnt sich ein Rückblick in die Jahre ab 2020. Aufgrund der vorherrschenden Corona-Pandemie wurden wirtschaftspolitische Entscheidungen getroffen, um mit dieser besonderen Situation umzugehen.

Als Reaktion auf die wirtschaftlichen Einschränkungen und zur Verhinderung einer Deflation wurden der Leitzins Schritt für Schritt gesenkt. Auf diese Weise wurde besonders günstig das Geld in den Markt gepumpt, um einen Abschwung zu verhindern.

Kreditinstitute konnten das Geld in Form von Darlehen zu günstigen Zinsen weitergeben. Die Bauzinsen lagen auf einem bisher unerreichtem Niveau von weniger als 1 Prozent. Wer sich für den Kauf einer Immobilie interessiert hat, konnte vom besonders günstigen Zinssatz profitieren.

Während der Phase des Niedrigzinses war es keine Seltenheit, dass Banken selbst Vollfinanzierungen übernommen haben. Eigenkapital war kaum erforderlich und der gewünschte Effekt der Politik ist eingetreten.

Trotz der Einschränkungen wurde die Wirtschaft am Laufen gehalten. Der befürchtete Einbruch blieb aus, sodass die Maßnahmen zunächst als erfolgreich galten.

Inflation

Es blieb jedoch nicht lange bei diesem positiven Bild. In den folgenden Jahren kamen immer stärker die negativen Seiten des günstigen Geldes zum Vorschein.

Am Immobilienmarkt hat sich dies in Form von deutlichen Preissteigerungen der Häuser gezeigt. Da Kredite für eine größere Gruppe erschwinglich waren, stieg die Nachfrage, ohne dass das Angebot sich nennenswert veränderte. Dies hatte zur Folge, dass die Immobilienpreise stiegen.

Ausgelöst von den höheren Preisen und niedrigen Zinsen sahen Investoren eine günstige Phase, für den Immobilienbau. Was eigentlich zu einer Entlastung führen sollte, stellte sich eher als Belastung dar.

Die Nachfrage nach Baumaterialien sowie Handwerkern schoss derart in die Höhe, dass dies zu Preissteigerungen führte. Auf dem Weltmarkt haben die Preise ungeahnte Höhen erreicht.

Zeitgleich haben auch Verknappungen auf dem Energiesektor zu Preissteigerungen bei praktisch allen Gütern geführt. Waren die niedrigen Zinsen zunächst vorteilhaft für Käufer, zeigten sich die negativen Folgen des günstigen Geldes.

Gestiegener Leitzins

Angesichts der Inflationszahlen von teilweise mehr als 10 Prozent sah sich die EZB gezwungen, der Niedrigzinspolitik ein Ende zu setzen. Die Wirtschaft hat sich zu stark aufgeheizt, sodass ein Großteil der Nachfrage unerfüllt blieb. Schrittweise kam es zu Erhöhungen des Leitzinses, um die Inflation wieder unter Kontrolle zu bringen.

Da sich die Immobilienzinsen am Leitzins orientieren, sind die Auswirkungen auf dem Markt deutlich spürbar. Lagen die Bauzinsen zuvor noch bei weniger als 1 Prozent, sind diese auf über 3 Prozent gewachsen.

Teuerung der Baufinanzierung

Derzeitig ist die Baufinanzierung so teuer wie lange nicht mehr. Die Zinsen haben ein Niveau erreicht, welches zuletzt vor rund 10 Jahren vorlag. Infolge dieser Entwicklung ist die Nachfrage nach Immobilien spürbar gesunken.

Über eine Finanzierungsdauer von 30 Jahren besitzen selbst solch geringe Veränderungen deutliche Konsequenzen. Immer weniger Interessenten können sich die Finanzierung leisten, sodass die Nachfrage deutlich gesunken ist.

Anders als erwartet, sind die Auswirkungen auf die Immobilienpreise jedoch sehr verhalten. Diese sind nur in geringem Ausmaß gesunken. Verkäufer scheinen also lieber diese Phase der höheren Zinsen aussitzen zu wollen und gehen beim Preis kaum Kompromisse ein.

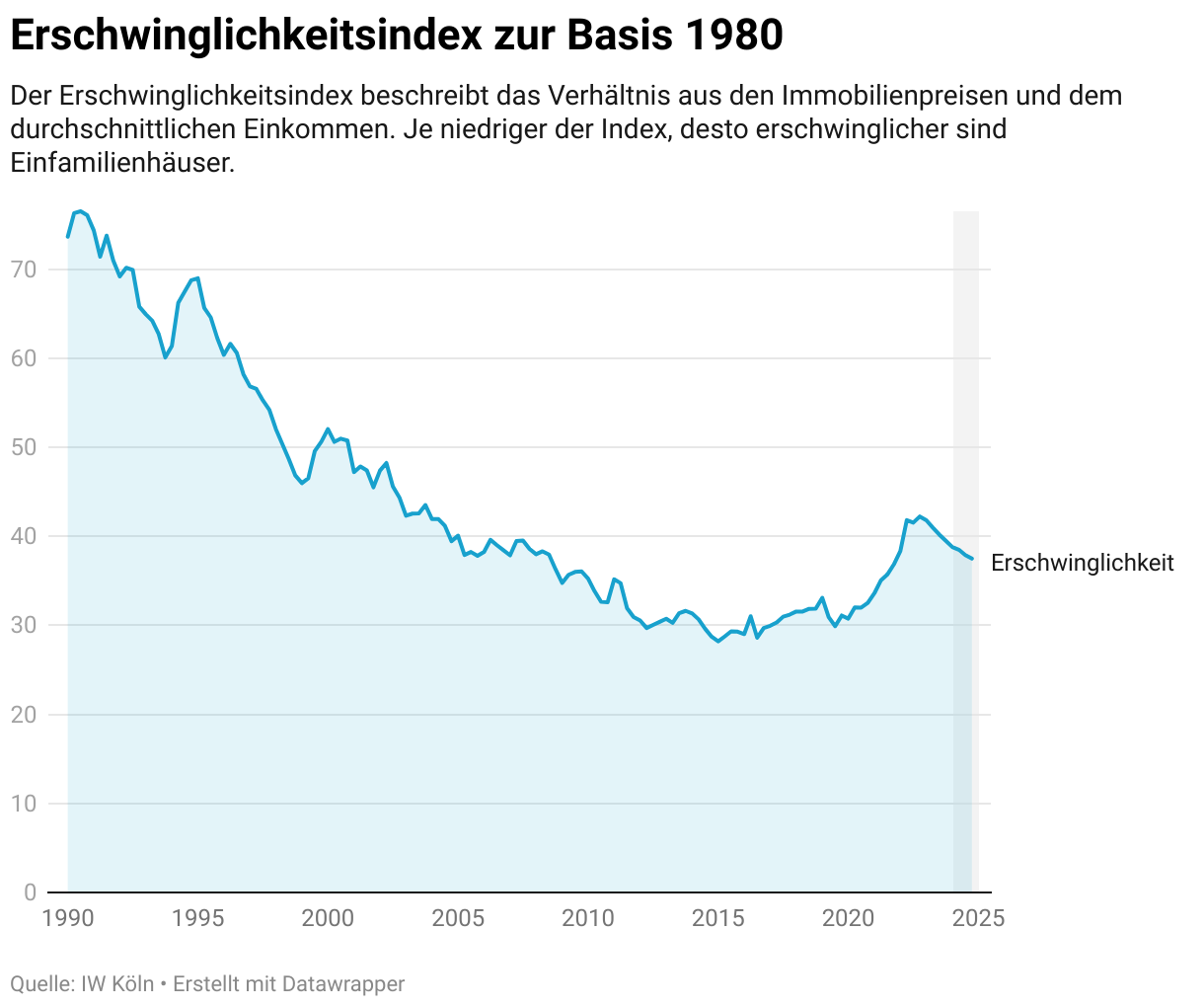

Erschwinglichkeit von Wohnimmobilien

Dein persönlicher Eindruck mag dazu führen, dass Du glaubst, dass Immobilien mittlerweile kaum mehr bezahlbar seien. Doch rein statistisch zeigt der Häuserpreisindex, dass die Erschwinglichkeit von Immobilien im Zuge der gestiegenen Zinsen leicht besser wurde. Insofern müssten eigentlich mehr Interessenten den Traum vom Eigenheim verwirklichen können.

Die Praxis unterscheidet sich allerdings von der rein statistischen Größe. Zwar mögen die Preise leicht rückläufig sein und die Zinsen befinden sich auf einem langfristig durchschnittlichem Niveau, doch müssen Käufer sich zunächst der veränderten Situation anpassen.

Eine 110 Prozent Finanzierung komplett ohne Eigenkapital ist nicht mehr realistisch. Banken verlangen wieder die übliche Eigenkapitalquote von rund 30 Prozent, was für viele Interessenten einer Immobilienfinanzierung eine Hürde darstellt. Insbesondere junge Familien müssen bei der Baufinanzierung damit rechnen, dass Sie einige Jahre zunächst das Kapital aufbauen müssen, um die Baufinanzierung abzuschließen.

Zudem ist auch eine Ungleichheit der Immobilienpreise zu beobachten. Während Objekte auf dem Land stetig an Wert verlieren und erschwinglicher werden, sieht dies in Großstädten und deren Randlagen anders aus. Dort bleiben die Preise mindestens konstant, sodass der höhere Zinssatz sich voll auf die monatliche Rate niederschlägt.

Dort liegen Häuser für „Normalverdiener“ außerhalb des eigenen Budgets. Somit scheint sich zu bestätigen, dass der Immobilienkauf derzeit lediglich für Gruppen mit einem außergewöhnlich hohen Haushaltseinkommen sowie entsprechenden Rücklagen möglich ist. Für die meisten Personen bedeutet dies, dass Ihr Traum vom Eigenheim zunächst unerfüllt bleibt und für einige Jahre aufgeschoben werden muss.

Optionen, wenn die Baufinanzierung unbezahlbar wird

Die höheren Bauzinsen sind nicht nur für das Neugeschäft ein Problem. Auch laufende Finanzierungen sind davon betroffen.

Kompliziert ist die Lage für Kreditnehmer, deren Zinsbindung in Kürze ausläuft. Sie müssen eine Anschlussfinanzierung abschließen, die aufgrund der veränderten Zinslage mit einer monatlichen Mehrbelastung einhergeht.

Wie kannst Du vorgehen, wenn die monatliche Rate kaum mehr bedienbar ist oder bald eine teure Anschlussfinanzierung ansteht? Nutze die folgenden Strategien, um auch in den wirtschaftlich schwierigen Zeiten nicht das Eigenheim zu verlieren.

Tilgungssatz senken

Die monatliche Belastung setzt sich aus dem Zinsaufwand und der Tilgung zusammen. Die Zinsen sind abhängig von der Restschuld und lassen sich nicht anpassen.

Möglich ist allerdings eine Reduzierung des Tilgungssatzes. Hierfür musst Du Kontakt mit Deiner Bank aufnehmen und diese über Deine finanzielle Lage informieren. Je nach Vertrag ist eine Anpassung der Tilgungsrate zu bestimmten Zeitpunkten erlaubt oder Du musst neue Konditionen aushandeln.

Sei Dir bewusst, dass der Kreditgeber grundsätzlich daran interessiert ist, dass Du pünktlich die Raten zahlst und es nicht zu einem Zahlungsausfall kommt. Zumeist kommt die Bank Dir also entgegen, falls Du Dich in einer schwierigen Phase befindest.

Indem Du die Tilgungsrate reduzierst, senkst Du die monatliche Belastung. Allerdings führt dies auch zu einer längeren Kreditlaufzeit. Die Gesamtkosten steigen, weshalb eine solche Anpassung wohlüberlegt sein muss.

Raten aussetzen

Ist die finanzielle Lage deutlich angespannter, könnte auch das Aussetzen der Raten bei der Baufinanzierung eine Option sein. Dies ist häufig eine Lösung, falls vorübergehend eine Arbeitslosigkeit eintritt oder die Elternzeit zu einer Reduzierung des Haushaltseinkommens führt.

Beim Aussetzen der Raten musst Du Dir bewusst sein, dass dies ausschließlich die Tilgung betrifft. Du musst weiterhin die Zinsen zahlen, sodass diese Option nicht bedeutet, dass Du für einen bestimmten Zeitraum die Rate auf null setzt.

Spürbare Entlastung erst nach längerer Tilungsphase

Setzt Du die Raten der Baufinanzierung aus, musst Du weiterhin die Zinsen bezahlen. Anders als häufig erhofft, geht die Rate nicht auf 0 zurück. Entsprechend lohnt sich diese Maßnahme umso mehr, je fortgeschrittener die Tilgung ist. Je geringer die Restschuld, desto niedriger sind die Zinsen, sodass die Raten stärker sinken.

Wie hoch die monatliche Entlastung ausfällt, ist abhängig von der Restschuld. Je früher Du während der Kreditlaufzeit die Rate aussetzen möchtest, desto geringer ist die Ersparnis. Denn erst im Zuge der Rückzahlungen reduziert sich die Restschuld, was zu einer Verschiebung zugunsten des Tilgungsanteils beim Annuitätendarlehen führt.

Somit lohnt sich das Aussetzen der Raten erst, wenn bereits einige Jahre der Tilgung erfolgt sind. Andernfalls ist kaum eine Erleichterung spürbar.

Entlastung bei der Anschlussfinanzierung

Bist Du gerade in der ungünstigen Position, dass die Zinsbindung ausläuft und eine Anschlussfinanzierung notwendig ist, lässt sich am Zinssatz kaum etwas verändern. Diesen musst Du hinnehmen und das Darlehen mit den neuen Konditionen vereinbaren.

Um den gestiegenen Zinssatz aufzufangen und die monatliche Rate in etwa konstant zu halten, bestehen zwei Optionen.

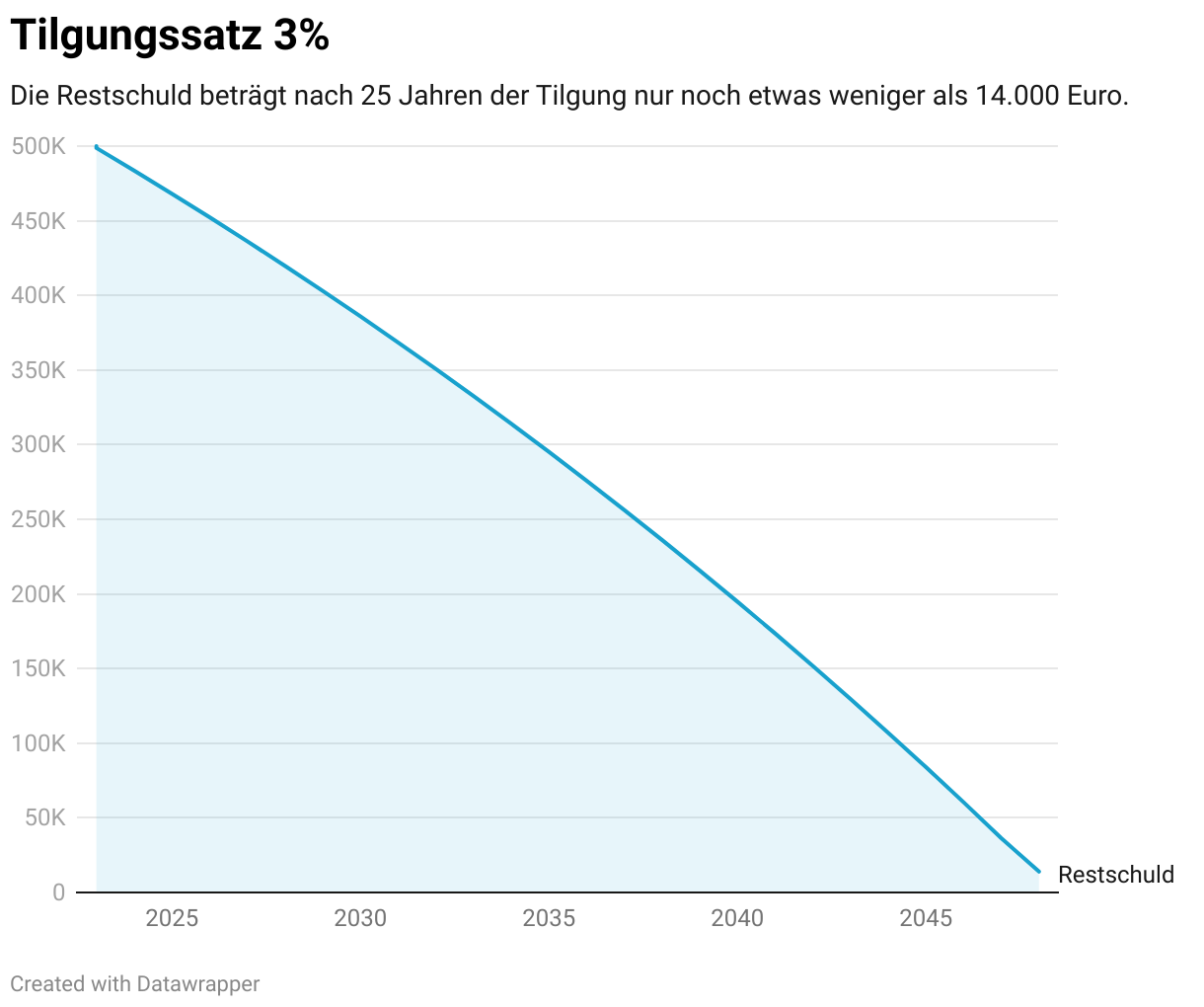

Bestehen noch Rücklagen, lohnt es sich, diese jetzt einzubringen. Angesichts der hohen Zinsen ist es vorteilhaft die Ersparnisse zu nutzen, um damit die Restschuld zu senken.

Im Rahmen der Anschlussfinanzierung kannst Du solch eine Sondertilgung ohne Zusatzkosten durchführen. Du reduzierst wesentlich den Kredit, sodass die Finanzierung günstiger ausfällt.

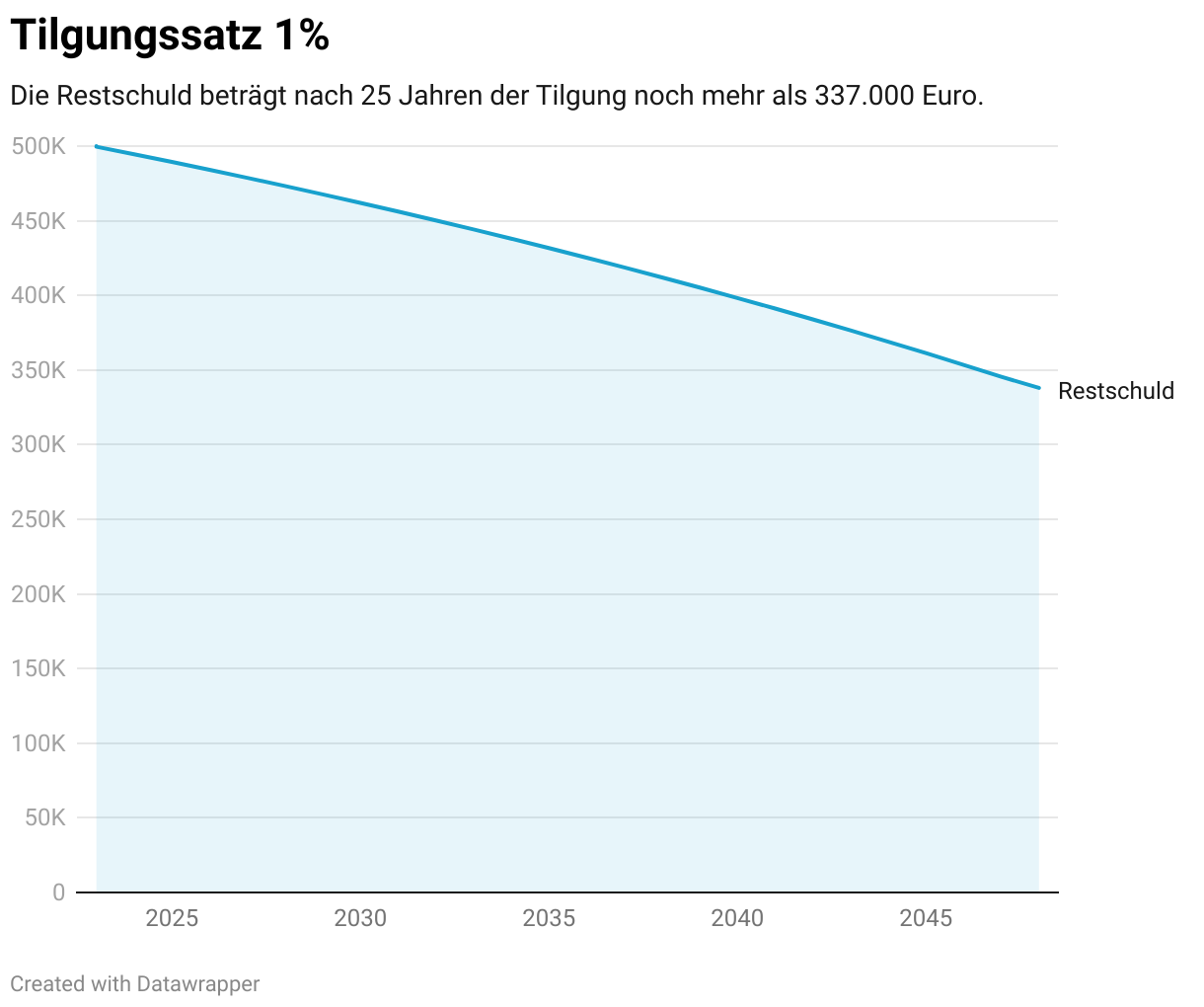

Nicht immer sind Darlehensnehmer in der Position, noch über beachtliche Rücklagen zu verfügen. Möchtest Du die wenigen Ersparnisse unangetastet lassen, bleibt Dir nur noch die Variante die Laufzeit zu verlängern.

Indem Du Dich für eine längere Kreditlaufzeit entscheidest, ziehst Du die Rückzahlungen über einen längeren Zeitraum. Dies führt zwar zu einem höheren Gesamtaufwand, aber die monatliche Rate bleibt überschaubar.

Bei der Baufinanzierung für Rentner oder Menschen, die bereits nahe der Altersgrenze sind, mag dies kaum möglich sein. Bist Du aber noch weit vom Renteneintritt entfernt, könnte sich eine Verlängerung der Laufzeit als willkommene Entlastung herausstellen.

Umgang mit der teuren Baufinanzierung

Lockten Banken noch mit Vollfinanzierungen und Zinsen von unter 1 Prozent, sieht die Lage derzeit komplett anders aus. Bei Baufinanzierungen sind Zinsen oberhalb der 3 Prozent zu erwarten, womit die Finanzierungskosten deutlich gestiegen sind.

Sei Dir bewusst, dass derzeit wieder mehr Eigenkapital für eine erfolgreiche Finanzierung gefragt ist. Erst durch das Einbringen der eigenen Ersparnisse hältst Du die monatliche Rate auf einem vertretbaren Niveau.

Auch Eigentümer, deren Zinsbindung ausläuft und die auf eine Anschlussfinanzierung angewiesen sind, müssen sich den veränderten Bedingungen anpassen. Eine Reduzierung der Tilgungsrate sowie eine größere Sondertilgung stellen Strategien dar, um eine monatliche Mehrbelastung zu verhindern.

So sind die Vorzeichen für Immobilienkäufer zwar etwas schlechter, doch ist eine Finanzierung unter den richtigen Voraussetzungen weiterhin möglich.

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox