Auf einen Blick

Inhaltsverzeichnis

Inhaltsverzeichnis

Verzugszinsen kommen immer dann zur Anwendung, wenn die Zahlungsfrist überschritten ist. Die Zinsen stellen eine zusätzliche Gebühr dar, um Schuldner anzuhalten, die vereinbarte Frist einzuhalten.

Bei der Immobilienfinanzierung können Verzugszinsen ebenfalls in Erscheinung treten. Trifft die Zahlung des Käufers zu spät ein, muss dieser die Strafzahlung hinnehmen.

Die Höhe der Verzugszinsen berechnet sich nach dem Basiszinssatz, welcher in § 247 BGB[1]https://www.gesetze-im-internet.de/bgb/__247.html festgehalten ist. Für ein Immobiliendarlehen gelten jedoch gesonderte Vorschriften, die Du beachten musst.

Zahlungsverzug beim Immobiliendarlehen

Der Kauf einer Immobilie geht mit einer hohen Zahlungsverpflichtung einher. Meist erfolgen Transaktionen im sechs- bis siebenstelligen Bereich, die für Privatpersonen ungewöhnlich sind. Bis zum festgelegten Datum muss das Geld beim Verkäufer direkt oder auf dem Notaranderkonto[2]https://exporo.de/wiki/notaranderkonto eintreffen.

Ist die Zahlungsfrist verstrichen, sind die beschriebenen Verzugszinsen fällig. Diese beziehen sich auf die vereinbarte Kaufsumme und führen zu einer deutlichen höheren Zahllast. Daher sind Käufer angehalten sicherzustellen, dass der Betrag pünktlich eintrifft.

Verzögerungen vermeiden

Der Kaufvertrag samt Zahlungsfrist sollte erst unterschrieben werden, wenn sämtliche Dokumente sowie die Finanzierungsbestätigung vorliegen. Dank der gründlichen Vorbereitung sind keine Verzögerungen zu erwarten.

Verzögerungen können im Rahmen der Zahlung der Grunderwerbsteuer auftreten oder weil Dokumente für den Abschluss der Baufinanzierung fehlen. Um solche Situationen zu vermeiden, sollte der Kaufvertrag erst aufgesetzt werden, wenn die Finanzierung bei der Bank vollständig geklärt ist.

Erst nachdem sämtliche Dokumente vorliegen und die Finanzierungszusage erfolgt ist, sollte der verbindliche Kaufvertrag unterschrieben werden. So sind Verzögerungen unwahrscheinlich und Verzugszinsen zu vermeiden.

Höhe der Verzugszinsen

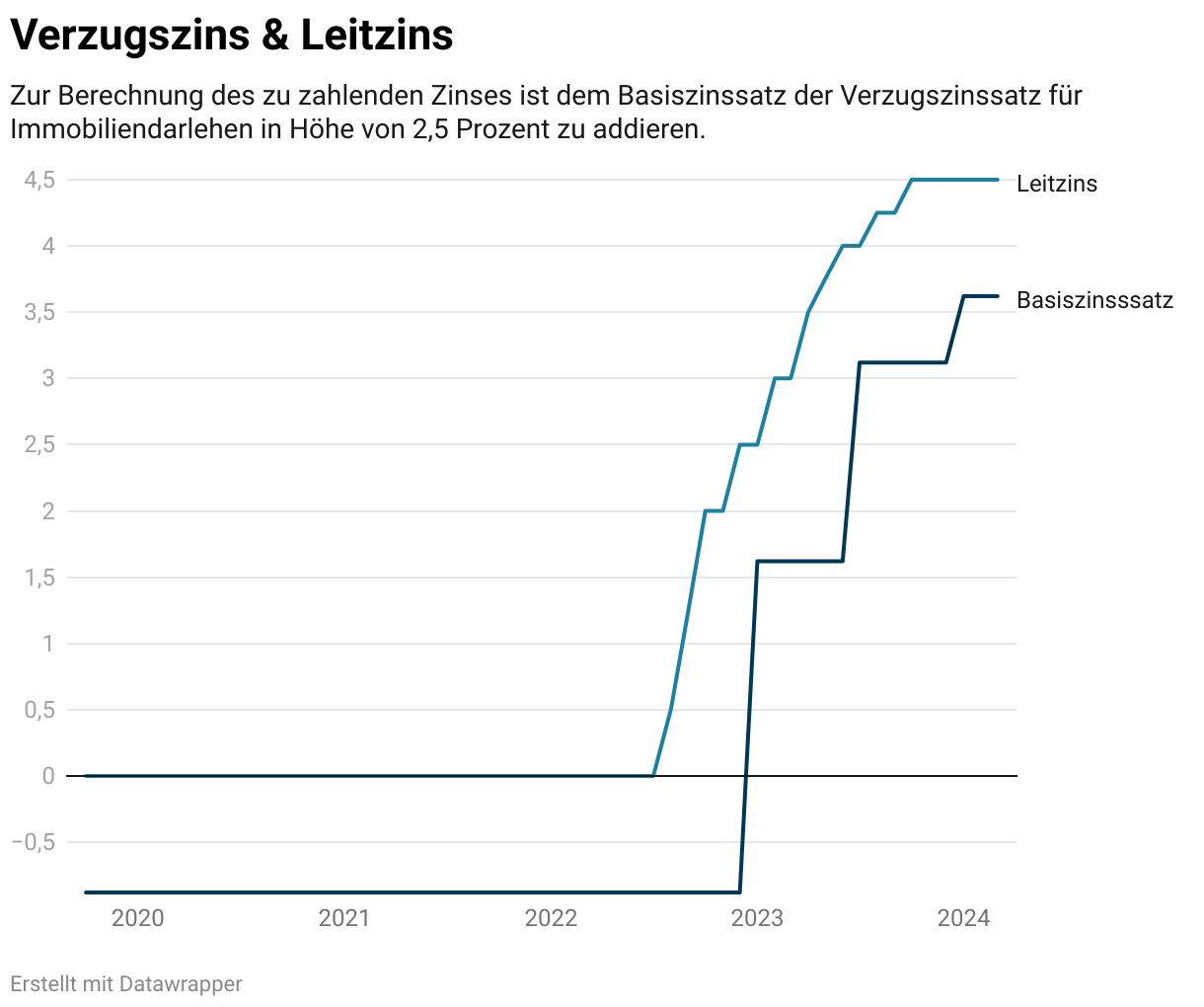

Die Höhe der Verzugszinsen richtet sich nach dem Basiszinssatz. Die Deutsche Bundesbank legt jeweils zum 01. Januar sowie zum 01. Juli den Basiszinssatz fest. Dieser orientiert sich am Leitzins, sodass dessen Veränderungen sich hier widerspiegeln. Zu unterscheiden sind die Verzugszinsen im Geschäftsverkehr, private Verbraucher sowie Immobiliendarlehen.

Geschäftsverkehr

Im Geschäftsverkehr gilt ein Verzugszinssatz von 8 Prozent im Jahr, welcher sich aus dem § 288, Abs. 2[3]https://www.gesetze-im-internet.de/bgb/__288.html BGB ergibt. Die Zinsen sind im Geschäftsverkehr wesentlich höher als bei Privatpersonen. Der Gesetzgeber möchte dadurch sicherstellen, dass sich keine Verzögerungen ergeben.

Private Verbraucher

Für Privatverbraucher setzt der Gesetzgeber einen niedrigeren Verzugszins an. Dieser beträgt laut § 288 Abs. 1 BGB[4]https://www.gesetze-im-internet.de/bgb/__288.html lediglich 5 Prozent. Sollte es zu einem Zahlungsverzug kommen, sind die Konsequenzen weniger intensiv als bei Transaktionen zwischen Geschäftspersonen.

Immobilienkredite

Noch niedriger ist der Verzugszinssatz bei „grundpfandrechtlich gesicherten Darlehen“. Diese Definition bezieht sich auf Immobiliendarlehen, die üblicherweise mit der Eintragung einer Grundschuld einhergehen.

Der Verzugszinssatz beträgt hierbei lediglich 2,5 Prozent. Der Zahlungsverzug geht also relativ gesehen mit einem geringeren Aufschlag einher.

Allerdings führen wenige Prozente bei einer Zahlungsverpflichtung im sechsstelligen Bereich bereits zu einer Strafzahlung von einigen tausend Euro. Daher sind Käufer unbedingt angehalten, die vereinbarte Frist einzuhalten.

Berechnung & Überblick der Verzugszinsen bei der Baufinanzierung

Der angegebene Zinssatz bezieht sich auf ein komplettes Jahr. Tritt eine Verzögerung von wenigen Wochen bis Monaten ein, sind die Zinsen entsprechend anteilig zu zahlen.

Zu beachten ist hierbei, dass der festgelegte Basiszinssatz dem gesetzlich festgeschriebenen Zinssatz addiert wird. In der Vergangenheit war der von der Deutschen Bundesbank ausgeschriebene Zinssatz teils negativ. Entsprechend lagen die Verzugszinsen beim Immobiliendarlehen deutlich unterhalb von 2,5 Prozent.

Mittlerweile sind die Zinssätze jedoch deutlich angestiegen. Aktuell beträgt der Basiszinssatz mehr als 3 Prozent, sodass Verzögerungen mit einer enormen Mehrbelastung einhergehen.

Verzugszinsen bei der Finanzierung einer Immobilie

Aufgrund fehlender Dokumente oder anderen bürokratischen Hürden kann es vorkommen, dass ein Zahlungsverzug auftritt. Der Käufer ist nicht in der Lage, die vereinbarte Summe auf das Konto zu überweisen und lässt die Frist verstreichen.

Dieses Versäumnis geht mit der Zahlung von Verzugszinsen einher. Diese berechnen sich anhand des im Gesetz beschriebenen Verzugszinssatz sowie dem Basiszinssatz der Deutschen Bundesbank.

Gläubiger müssen in der Folge nicht nur die Kaufsumme überweisen, sondern auch die aufgetretenen Verzugszinsen. Da dies beim Immobilienkredit schnell zu einer Mehrbelastung von einigen tausend Euro führt, ist unbedingt eine pünktliche Zahlung sicherzustellen.

Häufige Fragen

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox

Das könnte Dich auch interessieren

Haus verkaufen mit Grundschuld – Optionen im Vergleich

Maklerprovision Rechner – Berechne die Maklerkosten beim Hauskauf

Haus von den Eltern kaufen – So klappt es steuergünstig