Inhaltsverzeichnis

Das Wichtigste für Dich

Mit 66 Jahren fängt das Leben an, hat eins Udo Jürgens gesunden. Und in der Tat zeigt sich mit einer höheren Lebenserwartung, dass immer mehr Senioren auch im fortgeschrittenen Alter noch den Wunsch nach einem Eigenheim verwirklichen möchten. Denn gerade für den Lebensabend bietet es sich an, in einem altersgerechten Haus zu leben, welches einen ruhigen Ausklang ermöglicht.

Doch bei der Finanzierung könnte einige Skepsis auftreten. Sind Banken überhaupt daran interessiert, ab einem Alter von 60 Jahren noch Kredite bereitzustellen oder wenden sie sich lieber an jüngere Interessenten?

Mittlerweile hat ein Umdenken bei den Banken stattgefunden. Eine Hausfinanzierung ist auch für 60-Jährige möglich. Dabei sind die folgenden Besonderheiten und Tipps für die Baufinanzierung zu beachten. Erfahre, wie die Hausfinanzierung auch mit 60 Jahren noch funktioniert.

Gibt es ein Höchstalter für die Hausfinanzierung?

Im Allgemeinen wird dazu geraten, dass der Hauskredit in möglichst jungen Jahren aufgenommen wird. Das Ziel besteht dabei, die Schulden noch bis vor dem Eintritt des Rentenalters abzubezahlen. Dies bietet dem Kreditgeber eine höhere Sicherheit und es besteht weniger die Gefahr, dass noch vor der vollständigen Tilgung der Tod eintritt.

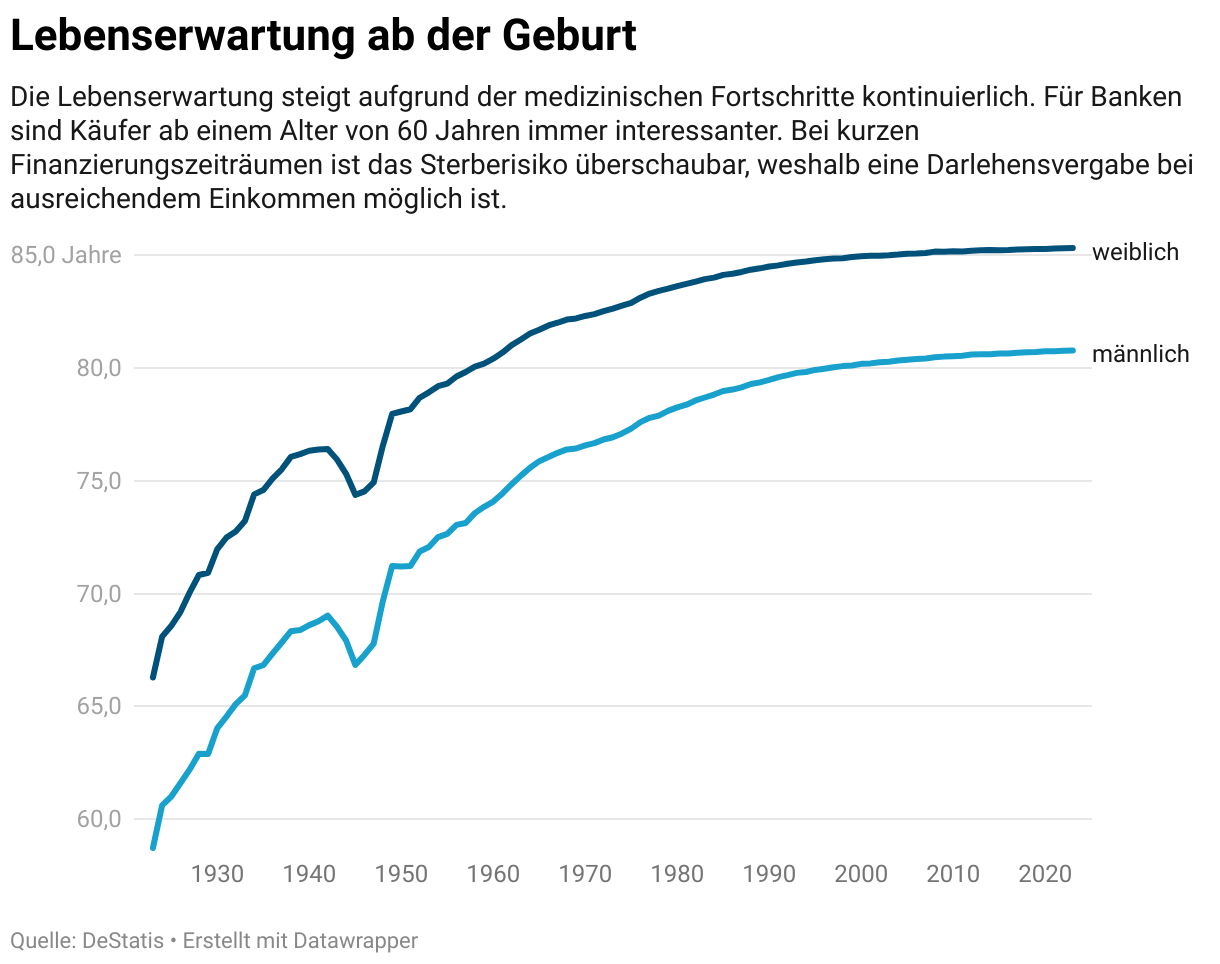

Tatsächlich ist dies nicht nur eine lose Vorgabe der Banken. Auf EU-Ebene besagt die Wohnimmobilienkreditrichtlinie[1], dass Banken darauf achten müssen, dass die Kreditschulden innerhalb der statistischen Lebenserwartung zurückgezahlt werden.

Die Lebenserwartung liegt in Deutschland derzeit bei knapp 79 Jahren bei Männern und 83 Jahren bei Frauen. Die Finanzierung muss daher so gestaltet werden, dass die vollständige Tilgung vor dieser Altersgrenze abgeschlossen ist. Andernfalls wäre es wahrscheinlich, dass der Tod noch vor dem Abbezahlen der Baufinanzierung erfolgt.

Richtlinie auf EU-Ebene

In der Wohnimmobilienkreditrichtlinie ist festgeschrieben, dass die Kreditschulden spätestens bis zum statistischen Lebensende zurückgezahlt sein müssen. In der Praxis bedeutet dies, dass Banken erwarten, dass der Kredit nur bis zu einem Alter von 75 Jahre läuft. Zu diesem Zeitpunkt soll er dann vollständig getilgt sein.

Banken nehmen allerdings nicht die Lebenserwartung als direkte Grenze, sondern legen diese noch etwas darunter an. Meist wird das Ziel ausgegeben, dass mit dem 75. Geburtstag der Immobilienkredit zurückgezahlt ist. Auf diese Weise ist das Risiko geringer, dass der Kreditnehmer mit einem offenen Kredit verstirbt.

Somit gibt es kein direktes Höchstalter für den Kredit. Mit 50 oder 60 Jahren ist es immer noch möglich, eine Immobilie mit einem Kredit zu finanzieren. Lediglich ab 70 Jahren wird es schwierig einen Baukredit zu erhalten, da das statistische Lebensende nicht mehr in weiter Ferne liegt.

Voraussetzungen für den Hauskredit ab 60 Jahren

Banken gehen bei der Kreditvergabe nicht idealistisch vor, sondern nach objektiven Kriterien. Dies bedeutet, dass auch Best Ager ab 60 Jahren prinzipiell die Möglichkeit haben, eine Baufinanzierung abzuschließen. Dabei steht in erster Linie die Kreditwürdigkeit im Vordergrund.

Während in jüngeren Jahren das Arbeitseinkommen die wichtigste Einnahmequelle darstellt, sieht dies im Alter anders aus. Es sind nur noch wenige Jahre bis zur Rente und damit muss ein Großteil des Kredits aus anderen Quellen bedient werden. Das Arbeitseinkommen der verbleibenden Jahre spielt nur noch eine untergeordnete Rolle.

Für Banken ist daher die Rente der wichtigste Bezugspunkt, um die Kreditwürdigkeit zu bewerten. Wie hoch wird die Rente[2] oder Pension ausfallen und reicht diese aus, um den Kredit zu bedienen?

Zu beachten ist hierbei, dass die Renteneinnahmen meist auf einem wesentlich niedrigerem Niveau liegen, als das Einkommen zur Arbeitszeit. Als Arbeitnehmer lohnt es sich daher früh, die erwarteten Renteneinnahmen zu beachten und entsprechend vorzusorgen. Möchtest Du im Alter den Lebensstandard weitestgehend erhalten, ist es notwendig private Rücklagen zu bilden. Diese werden auch im Rahmen einer Baufinanzierung im Rentenalter berücksichtigt und wirken sich positiv auf die Kreditwürdigkeit aus.

Genügende Bonität

Bei der Kreditvergabe gilt auch für Senioren, dass im Wesentlichen die Einnahmen und Sicherheiten relevant sind. Ist die Rente oder Pension ausreichend hoch, um den Kredit zu bedienen, ist eine Hausfinanzierung möglich.

Wesentlich höher fällt in der Regel die Pension für Beamten aus. Diese beträgt maximal knapp 72% des Bruttogehalts der letzten zwei Jahre. Somit wird ein höheres Niveau im Vergleich zur gesetzlichen Rente erzielt. Pensionäre genießen daher einen besseren Ruf bei Banken und haben bei der Finanzierung der Immobilie einen größeren Spielraum.

Neben der Renten- oder Pensionseinnahmen zählen weitere Sicherheiten zur Bewertung der Bonität. Hierzu gehören private Anlagen in Aktien oder Tagesgeld sowie Schmuck oder teure Wertgegenstände. Im Laufe eines Lebens könnten sich so manche Sammlerstücke, die vor einigen Jahrzehnten noch als wertlos galten, wieder als gewinnbringende Anlage erweisen. Daher lohnt es sich, den Keller oder die Schränke auf längst vergessene Wertgegenstände zu untersuchen.

Je höher die Kreditwürdigkeit eingeschätzt wird, desto eher gelingt die Baufinanzierung im Alter. Zudem wirkt sich die einwandfreie Bonität positiv auf die Zinsen aus, sodass die Finanzierung mit geringeren Kosten verbunden ist.

Hauskredit im Alter trotz negativer Schufa

Nicht das Alter, sondern die Kreditwürdigkeit entscheidet in der Regel darüber, ob Banken an einer Finanzierung der Immobilie interessiert sind. Liegen keine privaten Schulden vor und ist die Rentenhöhe ausreichend, um den Kredit zu bedienen, steht dem Darlehen nichts mehr im Wege.

Ein größeres Hindernis ist es allerdings, wenn ein negativer Schufaeintrag vorliegt. Denn bei der Prüfung der Bonität gilt die Schufa als einer der ersten Ansprechpartner. Die Schufa versucht sämtliche Daten bezüglich der Zahlungsfähigkeit eines Kreditantragstellers zu sammeln. Daraus ergibt sich ein umfassendes Bild der Bonität.

Wurde in der Vergangenheit eine Zahlung versäumt oder liegt schlichtweg ein Missverständnis vor, ist dies anhand eines negativen Schufaeintrags einsehbar. Für Banken bedeutet dies, dass damit eine Baufinanzierung häufig ausgeschlossen ist. Denn sie möchten das Risiko nicht eingehen, dass der Kredit nicht zurückgezahlt wird.

Nicht nur im fortgeschrittenen Alter, sondern in jedem Fall solltest Du vor Antragstellung eine kostenlose Schufa-Auskunft einholen. In dieser befinden sich bereits einige Informationen und Du siehst, ob ein negativer Eintrag vorhanden ist. Setze Dich mit dem Gläubiger auseinander und kläre den Sachverhalt. Dadurch lässt sich der Eintrag entfernen und Deine Schufa sieht für die Banken wieder einwandfrei aus.

Gelingt es Dir hingegen nicht, den negativen Schufaeintrag kurzfristig richtigzustellen, könnte ein Kredit bei einer ausländischen Bank in Frage kommen. Hierbei gelten allerdings strengere Altersgrenzen, die meist bei Anfang 60 liegen. Zudem sind die Kreditkonditionen wesentlich schlechter. Daher ist dies nur eine Alternative, wenn auf gewöhnlichem Wege keine Finanzierung möglich ist.

Bis wann sollte der Immobilienkredit abbezahlt sein?

Weder für Banken, noch für Kreditnehmer ist es positiv, bei Eintritt des Todes noch einen offenen Kredit zu besitzen. Denn anstatt den Erben eine hübsche Geldsumme zu hinterlassen, könnte das Darlehen sich als Belastung erweisen. Diese ist möglicherweise so hoch, dass selbst die Übernahme der Immobilie nicht von Interesse ist und das Erbe ausgeschlagen wird. Um den Erben etwas Nachhaltiges zu hinterlassen, ist das vorrangige Ziel, den Darlehen vor dem Tod abzubezahlen.

Im Allgemeinen gilt die Empfehlung, dass der Kredit bis vor dem Renteneintritt zurückbezahlt wird. Denn im fortgeschrittenen Alter sinkt vorwiegend das verfügbare Einkommen und der Kredit könnte sich als finanzielle und seelische Belastung erweisen. Indem das Haus bis zum Eintritt in die Rente abbezahlt ist, verringert sich die finanzielle Last deutlich und es steht dem positiven Gefühl gegenüber, nun endlich alleiniger Eigentümer der Immobilie zu sein. Der Kreditgeber steht nicht mehr im Grundbuch, was sich aus psychologischer Sicht als positiv erweisen könnte.

Bei einer Kreditaufnahme ab 60 Jahren ist es jedoch wenig realistisch, dass mit dem Renteneintritt das Darlehen komplett abbezahlt ist. Hier gelten andere Richtlinien, wenn es um das Abbezahlen der Immobilie geht.

Kürzere Kreditlaufzeiten

Im jüngeren Alter sind Laufzeiten des Kredits von bis zu 30 Jahren keine Seltenheit. Für Senioren ist solch ein Zeithorizont jedoch zu langfristig gedacht. Hier liegen die Kreditdauern eher bei 10 bis 15 Jahren, damit der Kredit bis zum Alter von 75 vollständig zurückbezahlt wurde.

Wie bereits vorher angemerkt, kalkulieren Banken, dass spätestens mit 75 Jahren der Kredit getilgt ist. Für ältere Kreditnehmer bedeutet dies, dass die Tilgung entsprechend angepasst wird. Die Kreditlaufzeiten sind wesentlich kürzer als bei jüngeren Kreditnehmern. Während dort eine Laufzeit von 30 Jahren nicht ungewöhnlich ist, liegt diese ab 60 Jahren eher im Bereich von 10 bis 15 Jahren. Auch hier bietet es sich an, mit einem kleineren Puffer zu kalkulieren. Denn auch wenn die Einnahmen aus der gesetzlichen Rente oder Pension als sicher gelten, könnten die Ausgaben unvorhergesehen steigen. Somit bliebe nur weniger Geld für die Tilgung übrig und das Ziel, den Kredit mit 75 Jahren abzubezahlen, ist nicht erreichbar.

Unter Berücksichtigung des individuellen Gesundheitsstandes und der finanziellen Gegebenheiten ist eine Rückzahlung des Kredits im Alter von 70 bis 75 Jahren anzustreben. Nur wenn dies als möglich erachtet wird, ist eine Immobilienfinanzierung realistisch.

Weshalb ältere Kreditnehmer für Banken interessant sind

Wenn von der Immobilienfinanzierung gesprochen wird, könnte der Eindruck entstehen, dass diese sich ausschließlich an junge, gut verdienende Familien ab 30 Jahren richtet. Dann ist das Studium abgeschossen und die ersten Jahre im Berufsleben wurden überstanden. Zudem steht häufig das erste Kind im Mittelpunkt der Familienplanung, sodass der Wunsch nach einem Eigenheim immer stärker wird.

Während Banken sich häufig dieser Zielgruppe bewusst anbieten, müssen sich ältere Immobilienkäufer keinesfalls verstecken. Denn auch Sie bringen aus Sicht der Banken einige Vorteile mit, sodass die Kreditvergabe von Interesse ist.

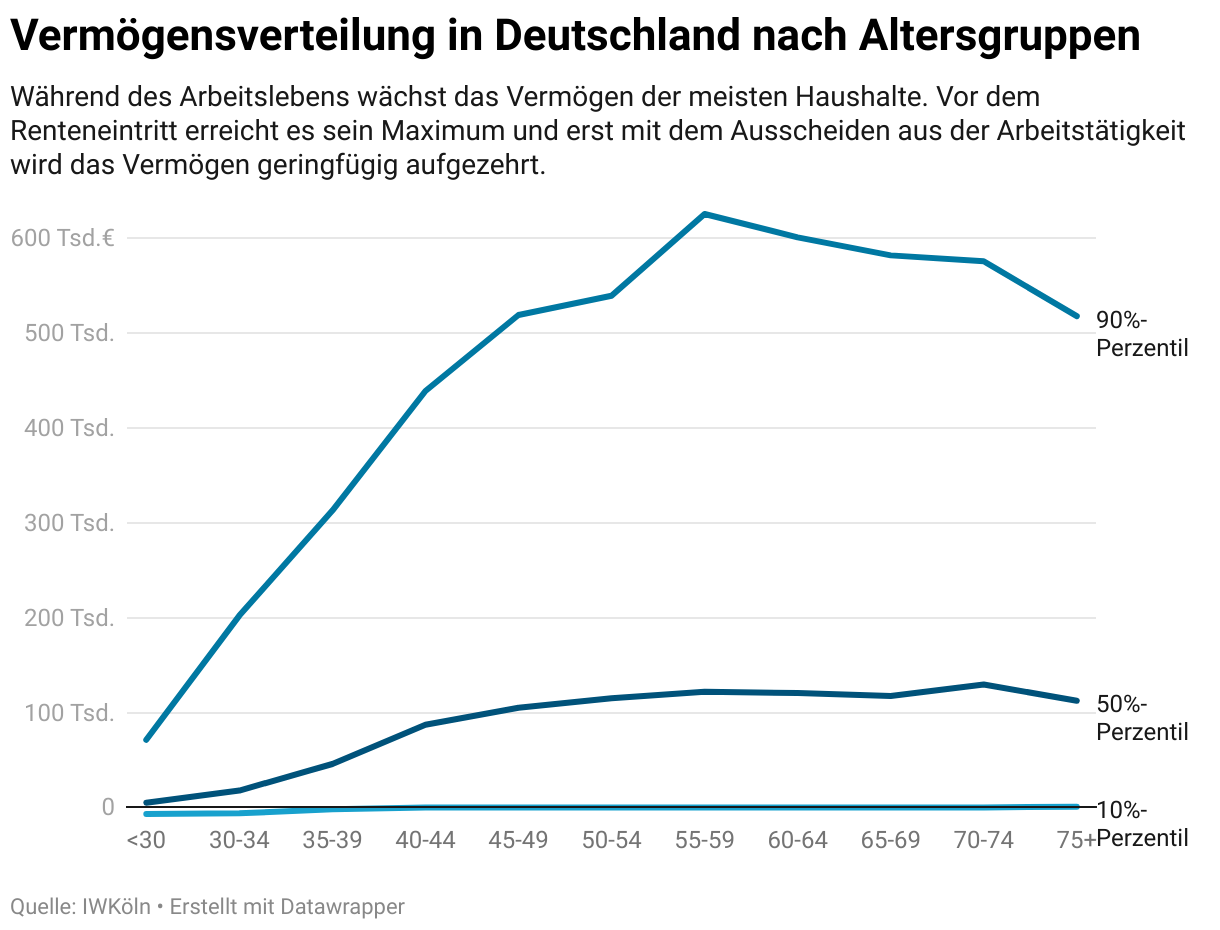

Denn unter Berücksichtigung der Vermögensverteilung[3] zeigt sich, dass mit höherem Alter auch die finanziellen Rücklagen anwachsen. Während dieses in der jüngeren Altersgruppe teils negativ ist, aufgrund von Studienkrediten oder anderen finanziellen Verpflichtungen, ist dies ab 50 oder 60 Jahren deutlich positiver. Die Kinder stehen meist auf eigenen Beinen und stellen keinen Kostenpunkt mehr dar. Zudem steigt das Einkommen mit höherem Alter, sodass das Bilden größerer Rücklagen möglich ist.

Größere Rücklagen

Statistisch verfügen 50- bis 70-Jährige über das höchste Vermögen. Das angesparte Eigenkapital lässt sich in den Hauskredit einbringen, sodass Banken eine größere Sicherheit zur Verfügung steht. Daher ist auch die Vergabe an Senioren attraktiv.

Bei der Kreditaufnahme bedeutet dies, dass ein größerer Anteil an Eigenkapital eingebracht werden kann. Damit sinkt das Risiko für Kreditinstitute und die Konditionen sind vorteilhafter.

Zudem nimmt die Lebenserwartung stetig zu. Mit 60 Jahren besteht immer noch ein Blick in die Zukunft und der Wunsch, den Lebensabend schön zu gestalten. Die Anstrengung und Veränderung, die ein Hausbau mit sich bringt, ist für heutige 60-Jährige verkraftbar.

Weiterhin besteht ein Vorteil darin, dass die Immobilie bereits altersgerecht gebaut wird. Dies senkt das Unfallrisiko und erhöht die Lebensqualität. Des Weiteren entfällt ein größerer Finanzierungsbedarf, welcher vorwiegend auf Hauseigentümer zukommt, die noch nicht so weitsichtig gebaut haben. Dann ist häufig ein Sanierungskredit für die Finanzierung der Umbaumaßnahmen notwendig.

Es hat also auch seine Vorteile für Kreditinstitute, eine Baufinanzierung im höheren Alter zu gewährleisten. Insofern das Einkommen ausreichend hoch ist, bekommt man einen Kredit auch mit 60 Jahren problemlos.

Tipps für eine Baufinanzierung ab 60 Jahren

Um die Chancen für die Kreditvergabe zu erhöhen, bieten sich ab 60 Jahren die folgenden Maßnahmen an, um die geforderten Voraussetzungen für den Hauskredit zu erfüllen. Dann gelingt es eher das Darlehen zu erhalten und zudem verbessern sich die Kreditkonditionen.

Höherer Eigenkapitalanteil

Der Eigenkapitalanteil ist ein wichtiger Faktor für die Vergabe des Kredits. Er stellt die Sicherheit dar, die der Kreditnehmer einbringt. Je höher der Eigenkapitalanteil, desto eher wird die Bank den Kredit zusagen und sogar die Zinskonditionen günstiger gestalten.

Geringere Kreditbelastung

Je höher das Eigenkapital, desto geringer ist die gesamte Kreditsumme. Anstatt die Ersparnisse einfach auf dem Konto zu belassen, gilt die eigene Immobilie als sinnvolle Investition. Dadurch sinkt die Kreditbelastung und das Darlehen wird eher zurückbezahlt.

Während in jungen Jahren teils eine 110% Finanzierung ganz ohne Eigenkapital sinnvoll ist, ist dies im fortgeschrittenen Alter seltener der Fall. Die Kreditlaufzeiten sind kürzer und das Einkommen niedriger. Daher bietet es sich an, wesentlich mehr Eigenkapital einzubringen. Dann fällt die Kreditbelastung niedriger aus und es gelingt deutlich leichter, das Darlehen innerhalb des festgelegten Zeitraumes zurückzuzahlen.

Sicherheiten einbringen

Nicht nur das Eigenkapital stellt eine Sicherheit dar. Neben der gesetzlichen Rente könnten auch weitere Rentenvorsorgen oder Versicherungsleistungen vorliegen. Hier bietet es sich an, vorab einen genauen Überblick über die finanzielle Situation zu verschaffen. Steht etwa bei einem bestimmten Alter noch die Auszahlung einer größeren Geldsumme an?

Gegenüber der Bank muss die finanzielle Lage so transparent wie möglich geschildert werden. Lebensversicherungen und größere private Rücklagen dienen ebenso als Sicherheit und wirken sich positiv auf die Kreditvergabe aus.

Tilgung genau kalkulieren

Die Immobilie muss bis spätestens 75 Jahren abbezahlt sein. Hierbei hat das Kreditinstitut kaum einen Spielraum. Sollte das Ziel verpasst werden, ist eine Anschlussfinanzierung im höheren Alter mit größeren Schwierigkeiten verbunden.

Als Kreditnehmer ist eine präzise Aufstellung sämtlicher Einnahmen und Ausgaben notwendig. Daraus lässt sich ableiten, wie hoch der Spielraum für die Tilgung ist. Unter Berücksichtigung eines Risikopuffers kannst Du die maximale Tilgungshöhe festlegen und eher das angestrebte Ziel erreichen.

Sondertilgung vereinbaren

Im Alter könnte durch das Ausbezahlen einer Kapitallebens- oder privaten Rentenversicherung ein größerer Geldsegen eintreten. Damit sich dieser direkt positiv auf die Kredithöhe auswirkt, ist es ratsam, eine Sondertilgung im Kreditvertrag zu vereinbaren. So ist eine rasche Senkung des Kreditbetrages möglich, was mit Sicherheit ein beruhigendes Gefühl erzeugt. Der Schuldenstand schmilzt förmlich dahin und das Geld ist in der Immobilie gut angelegt.

Staatliche Förderung in Anspruch nehmen

Auf staatlicher Ebene stehen verschiedene Förderungsprogramme bereit. Diese dienen etwa dazu, ein Haus energetisch zu modernisieren oder es altersgerecht umzubauen. Beim Hausbau könnte auch die Inanspruchnahme eines günstigen Kredits der KfW-Bank möglich sein. Damit sind geringere Zinsen garantiert und oftmals wird ein Zuschuss gewährt.

Nimm vorab eine Beratung wahr, um Dich darüber zu informieren, welche Förderungsmöglichkeiten es gibt. Diese sind üblicherweise unabhängig vom Alter und daher auch für Senioren zugänglich.

Die Immobilienfinanzierung im fortgeschrittenen Alter

Der Wunsch nach den eigenen vier Wänden betrifft nicht nur junge Menschen. Auch Senioren sehnen sich danach, den Lebensabend im eigenen Haus mit kleinem Garten zu verbringen. Stellt dies doch einen deutlichen Gewinn der Lebensqualität dar.

Doch häufig besteht das Vorurteil, dass Banken ausschließlich Kredite an jüngere Interessenten vergeben. Scheinen diese doch über das restliche Berufsleben solventer und stellen ein geringeres Risiko dar.

Diese Vorurteile sind zwar in Teilen berechtigt, doch ist es keinesfalls so, dass ab 60 Jahren bereits die Kreditvergabe verwehrt wird. Auf EU-Ebene besteht die Vorgabe, dass Kredite bis zur statistischen Lebenserwartung abbezahlt sein sollten. Für Banken bedeutet dies, dass die Tilgung bis 75 Jahre erfolgen muss. Somit bleiben 60-Jährigen also noch knapp 15 Jahre, um die Kredite zurückzuzahlen.

Ist das Einkommen im Alter ausreichend hoch und steht vielleicht mehr Eigenkapital zur Verfügung, ist auch für Senioren der Wunsch nach einem Eigenheim erfüllbar. Insofern die Bonität dies zulässt und ein Abbezahlen des Kredits bis 75 Jahren realistisch ist, steht dem Immobilienkredit ab 60 Jahren nichts im Wege.

Weiterführende Links

Hauskredit-Laufzeit: Einflussfaktoren & Berechnung

Wichtige Steuertipps für Deinen Hauskredit

Hauskredit trotz Schufa? Diese Optionen bleiben Dir

Hauskredit und Scheidung: Deine Möglichkeiten

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox