Inhaltsverzeichnis

Auf einen Blick

Im Rahmen der Baufinanzierung legst Du eine Zinsbindung fest. Diese bewirkt über einen Zeitraum von 5 bis 15 Jahren, dass die Zinsen unveränderlich bleiben. Du erhältst eine bessere Planungssicherheit und zahlst die konstanten monatlichen Raten an die Bank.

Mit Auslauf der Zinsbindungsfrist ist eine Anschlussfinanzierung notwendig. Das Forward-Darlehen beschreibt eine mögliche Variante, um die neue Finanzierung abzuschließen.

Im Kern geht es bei dieser Darlehensart darum, einen möglichst günstigen Zinssatz frühzeitig „einzufrieren“. Ist die ursprüngliche Zinsbindung ausgelaufen, führst Du die Finanzierung zu den zuvor fixierten Konditionen fort.

Wie genau funktioniert das Forward-Darlehen und welche Kosten musst Du hierbei beachten? Sei Dir über die Vorteile und Risiken im Klaren, um Dich für oder gegen diese Art der Anschlussfinanzierung zu entscheiden.

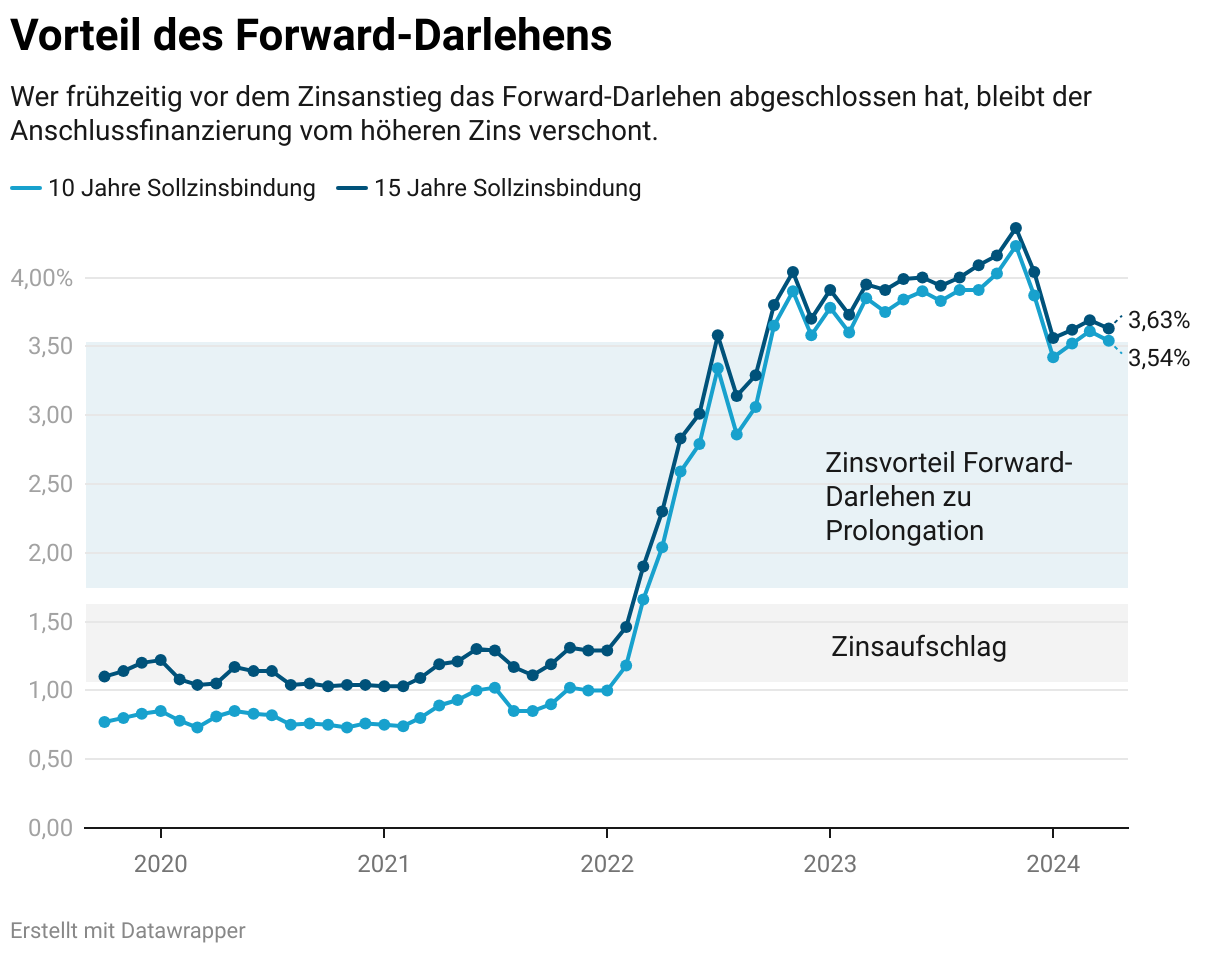

Vergleich der Zinsen mit und ohne Forward-Darlehen

Funktionsweise des Forward-Darlehens

Im Rahmen der Anschlussfinanzierung bestehen für Dich als Darlehensnehmer verschiedene Optionen. Lässt Du die Zinsbindungsfrist untätig auslaufen, läuft der Kredit mit einem variablen Zinssatz weiter. Du bist an das aktuelle Marktgeschehen gebunden und nimmst sämtliche Erhöhungen als auch Senkungen des Zinssatzes mit.

Um nicht den ständigen Schwankungen ausgesetzt zu sein, entscheiden sich die meisten Darlehensnehmer für eine Prolongation oder eine Umschuldung des Immobilienkredits bei einer anderen Bank. Üblicherweise erhältst Du 12 Monate vor Ablauf der Zinsbindung einen Hinweis und ein erstes Angebot des Kreditinstituts. Dieses könntest Du annehmen und die dort beschriebenen Konditionen wahrnehmen.

Das Forward-Darlehen stellt eine weitere Alternative für die langfristige Planung dar. Glaubst Du, dass die Zinsen mehrere Jahre vor dem Ende der Zinsbindung gerade besonders günstig sind, könntest Du diese mit dem Forward-Darlehen für die Anschlussfinanzierung festschreiben.

Einfrieren des aktuellen Zinssatzes

Der Begriff des Forward-Darlehens deutet auf die Haupteigenschaft hin. Denn mehrere Jahre im Voraus „frierst“ Du mit dieser Darlehensform die Zinsen ein, um diese für die Anschlussfinanzierung zu nutzen.

Für diese Sicherheit verlangen Banken jedoch einen Aufschlag. Ihnen entgeht möglicherweise ein höherer Zins, weshalb Mehrkosten entstehen. Um diese auszugleichen, musst Du einen Zinsaufschlag hinnehmen, der sich an Dauer der Festschreibung orientiert.

Zinssicherheit mit Mehrkosten

Glaubst Du, dass die Zinsen aktuell günstig sind, besteht die Möglichkeit diese einzufrieren. Mit Auslauf der Zinsbindung nutzt Du die festgeschriebenen Konditionen. Je länger Du den Zins fixierst, desto höher ist der Aufschlag, der damit verbunden ist.

Je nach Kreditinstitut variieren die Kosten und der Aufschlag. Einige Anbieter erlauben die Festschreibung für maximal 12 Monate ohne Mehrkosten. So lohnt es sich in jedem Fall für Dich, frühzeitig den Markt zu beobachten.

Möchtest Du die Zinsen für einen längeren Zeitraum als 12 Monate einfrieren, ist pro Monat ein geringer Aufschlag hinzunehmen. Dieser kommt zum gerade aktuellen Immobilienzins hinzu.

Sinnvoll, wenn Zinserhöhung erwartet

Beim Forward-Darlehen nimmst Du eine Einschätzung der zukünftigen Zinsentwicklung vor. Glaubst Du, dass die Zinsen bis zum Abschluss der Anschlussfinanzierung steigen, könntest Du diesen Mehrkosten vorgreifen, indem Du das Forward-Darlehen abschließt.

Auf der anderen Seite könnte sich das Forward-Darlehen als teurer erweisen. Denn sinken die Zinsen, müsstest Du theoretisch den höheren Zinssatz wahrnehmen.

Dementsprechend handelt es sich um eine Spekulation auf einen steigenden Zinssatz. Rein aus finanzieller Sicht lohnt sich der Abschluss eines Forward Darlehens, wenn der vereinbarte Zins inkl. des Zinsaufschlages geringer ist als der marktübliche Zinssatz bei Auslauf der Zinsbindung.

Befindet sich die Inflation auf einem hohen Niveau, steht eine Erhöhung des Leitzinses in Aussicht oder sprechen andere Indikatoren für eine Anhebung des Bauzinses, ist der frühzeitige Abschluss eines Forward Darlehens rentabel.

Es handelt sich aber immer um eine Spekulation für die Zukunft. Im besten Fall profitierst Du von günstigeren Zinsen. Sinkt der Immobilienzins, würde das Forward-Darlehen allerdings mit Mehrkosten einhergehen.

Kosten des Forward-Darlehens

Das Forward-Darlehen gewährt Dir die Sicherheit, den Zins zu einem vereinbarten Zeitpunkt zu fixieren. Die Konditionen für die Anschlussfinanzierung stehen frühzeitig fest, sodass eine Absicherung gegen eine Zinserhöhung besteht.

Wie bei der Zinsbindung ist auch hier der Grundsatz anzuwenden, dass eine höhere Sicherheit für den Darlehensnehmer mit Mehrkosten einhergeht. Dabei sind folgende Kostenpunkte beim Forward-Darlehen zu beachten.

Zinsaufschlag

Der wichtigste Punkt beim Forward-Darlehen ist das Verständnis für den Zinsaufschlag. Denn das Einfrieren der Zinsen zu einem bestimmten Zeitpunkt stellt eine Leistung des Kreditgebers dar, welche Du bezahlen musst.

Beträgt die Festschreibung weniger als 12 Monate, verzichten die meisten Banken auf eine Erhöhung der Konditionen. Du darfst den marktüblichen Zinssatz für die Anschlussfinanzierung ohne Mehrkosten verwenden.

Planungssicherheit gegen Zinsaufschlag

Frierst Du den Zins für maximal 12 Monate ein, geht dies in der Regel nicht mit einem Aufschlag einher. Mit Beginn des 13. Monats wird jedoch ein Aufschlag fällig, welcher zu einer Erhöhung des Zinssatzes führt.

Fixierst Du hingegen für mehr als 12 Monate den Zins, ist dies mit einem Aufschlag verbunden. Dieser variiert je nach Kreditinstitut. Üblich sind Erhöhungen von 0,006 bis 0,02 Prozentpunkte je Monat. Ab dem 13. Monat findet entsprechend der Zinsaufschlag seine Anwendung.

Das Forward-Darlehen lohnt sich nur, falls das Zinsniveau steigt und den fixierten Zins + Zinsaufschlag übertrifft. Je länger Du Dir den Zinssatz zusicherst, desto größer müssten die Zinssteigerungen ausfallen.

Nichtabnahmeentschädigung

Mit Abschluss des Forward-Darlehens setzt Du darauf, dass der Finanzierungszins steigen wird. Du glaubst nicht, dass Du beim Ablauf der Zinsbindung einen solch günstigen Zinssatz erhältst, weshalb Du das Forward-Darlehen nutzt.

Die Entwicklung könnte jedoch nicht Deiner Einschätzung folgen. Anders als erwartet, sinkt der Zinssatz, sodass dieser niedriger ist als der ursprünglich fixierte Zins. Demzufolge wäre es günstiger, lieber eine „gewöhnliche“ Anschlussfinanzierung zu den aktuell vorliegenden Konditionen vorzunehmen und auf das Forward-Darlehen zu verzichten.

In solch einem Fall könntest Du auf die Idee kommen, den vereinbarten Kreditvertrag zu kündigen. Gesetzlich vorgeschrieben ist eine ordentliche Kündigung erst nach Ablauf der Zinsbindungsfrist oder alternativ nach frühestens 10 Jahren (§ 489 BGB[1]). Einen Rechtsanspruch auf einen Verzicht des Forward-Darlehens besteht nicht. Du hast einen verbindlichen Vertrag abgeschlossen, zu dessen Einhaltung Du verpflichtet bist.

In der Praxis ist eine Kündigung des Forward-Darlehens mithilfe der Zahlung einer Nichtabnahmeentschädigung möglich. Mit dieser enthält der Kreditgeber einen prozentualen Ersatz der entgangenen Zinsen.

Die Kosten bewegen sich in einem Bereich von 5 bis 10 Prozent der Restschuld. Du musst also genau kalkulieren, ob die Zinseinsparungen durch den günstigeren Zinssatz die Zahlung der Nichtabnahmeentschädigung mehr als ausgleichen.

Ist der Marktzins nur geringfügig niedriger als der fixierte Zinssatz, lohnt sich die Kündigung wahrscheinlich nicht. Dann musst Du die geringen Mehrkosten in Kauf nehmen.

Notarkosten für Änderung der Grundschuld

Schließt Du das Forward-Darlehen bei einer anderen Bank ab, sind damit, wie bei jeder Umschuldung, Kosten verbunden. Diese betragen rund 0,1 bis 0,2 Prozent der Grundschuld.

Stimmt die neue Bank einer Abtretung der Grundschuld zu, reduzieren sich die Kosten auf nur wenige hundert Euro. Achte darauf, welche Notarkosten für die Änderung des Grundbuches auf Dich zukommen.

Keine Bereitstellungszinsen bei Forward-Darlehen

Schließt Du eine Immobilienfinanzierung ab und möchtest den Kreditbetrag erst in Zukunft abrufen, verlangen Kreditinstitute hierfür die Zahlung von Bereitstellungszinsen. Denn die vereinbarte Summe müssen die Banken bereits zurücklegen und es steht nicht mehr für die Abwicklung von Krediten zur Verfügung. Als Ausgleich findet eine Zahlung von Bereitstellungszinsen statt.

Beim Forward-Darlehen besteht das gleiche Prinzip. Du schließt frühzeitig einen Kreditvertrag ab, ohne den vereinbarten Betrag unmittelbar zu beanspruchen.

Bereitstellungszinsen fallen hierfür aber nicht an. Banken decken die Kosten über den Zinsaufschlag, der mit Beginn der Kreditlaufzeit zum Tragen kommt.

Zeitpunkt des Abschlusses

Als Immobilieneigentümer lohnt es sich, die Zinsentwicklung zu beobachten. Geringe Abweichungen des Zinssatzes wirken sich spürbar auf die monatliche Rate aus. Je länger die Laufzeit des Kredits, desto stärker kommt der Zinseszins zum Tragen. Entsprechend wirken sich geringe Abweichungen deutlich auf die Rate aus, welche Dein Haushaltsbudget belastet.

Interessant ist primär der Zeitraum vor dem Auslaufen der Zinsbindungsfrist. Dann ist eine Anpassung bzw. Neuabschluss des Darlehens ohne Mehrkosten möglich. Setzt Du Dich frühzeitig mit den Zinsen und der Entwicklung auseinander, könnest Du vom Forward-Darlehen profitieren.

Genaue Vorgaben, wie weit im Voraus Du das Forward-Darlehen abschließen darfst, gibt es nicht. Gesetzlich gibt es hierfür keine Vorschriften und ein Standard hat sich nicht etabliert.

Üblich sind maximale Vorlaufzeiten von 60 bis 66 Monaten. Der Abschluss eines Forward-Darlehens ist also frühestens 5 1/2 Jahre vor Ende der Zinsbindung möglich.

Zu beachten ist bei einem solch frühen Zeitpunkt, dass ein enormer Zinsaufschlag anfällt. Zudem ist die Einschätzung der Zinsentwicklung kaum möglich. Es lässt sich schlicht nicht vorhersagen, ob die Zinsen steigen oder fallen werden. Entsprechend handelt es sich um eine teure Spekulation, von der hauptsächlich der Kreditgeber profitiert.

Sinnvoller ist der Abschluss frühestens 36 Monate vor dem Ende der Zinsbindung. Du kannst zwar vorab die Zinsen im Blick haben, aber das Fixieren des Zinssatzes wäre noch zu spekulativ.

Hole Dir rund 3 Jahre im Voraus die ersten Angebote ein. Erwartest Du, dass die Immobilienzinsen steigen, könnte sich der frühe Abschluss für Dich lohnen.

Vorgehensweise für ein günstiges Forward-Darlehen

Wie erhältst Du das beste Angebot für die Anschlussfinanzierung? Folgende Schritte sind durchzuführen, um frühzeitig den günstigsten Zinssatz zu erhalten.

Angebot bei der aktuellen Bank einholen

Vor Ablauf der Zinsbindung kommt Deine aktuelle Bank mit einem Angebot der Prolongation auf Dich zu. Sie eröffnet Dir, zu den angebotenen Konditionen den laufenden Kreditvertrag fortzuführen.

Anstatt auf das Angebot zu warten, solltest Du selbst etwa 36 Monate im Voraus auf die Bank zugehen. So erfährst Du die aktuellen Konditionen, mit denen der Abschluss eines Forward-Darlehens möglich wäre.

Kreditvermittler aufsuchen

Um wirklich die günstigsten Zinsen am Markt zu erhalten, ist ein umfassender Vergleich notwendig. Du solltest Du nicht nur auf Deine aktuelle Bank verlassen, sondern einen unabhängigen Kreditvermittler aufsuchen.

Breiter Marktvergleich

Wie beim Abschluss der Erstfinanzierung lohnt sich auch bei der Anschlussfinanzierung der Marktvergleich. So erhältst Du mit größerer Sicherheit den günstigsten Zins und profitierst von einer niedrigeren monatlichen Rate.

Diese greifen üblicherweise auf einen Datensatz von über 400 Anbietern zurück. Frage auch dort rund 36 Monate vor Auslauf der Zinsbindung nach den aktuellen Konditionen. Dadurch erhältst Du einen besseren Überblick und die Sicherheit, tatsächlich den günstigsten Zinssatz zu finden.

Forward Darlehen Rechner verwenden

Ob sich der Abschluss zu den angebotenen Konditionen lohnt, lässt sich mit dem bereitgestellten Rechner für den Forward-Kredit ermitteln. Dort gibst Du den angebotenen Zinssatz sowie den monatlichen Aufschlag ein. Am Ende erhältst Du den gültigen Zins, zu welchem die Anschlussfinanzierung laufen würde.

Ist der Zins beim Forward-Darlehen geringer als der marktübliche Zins, lohnt sich der Abschluss. Ob diese Entwicklung zutrifft, musst Du selbst abschätzen. Es bleibt also immer das Risiko bestehen, dass der Immobilienzins sich in eine andere Richtung entwickelt und nicht Deinen Prognosen folgt.

Aktuelles Darlehen kündigen

Glaubst Du, dass der aktuelle Zinssatz niedrig ist und zukünftig Zinssteigerungen auftreten, lohnt sich der Abschluss. Du holst Dir ein verbindliches Angebot ein und unterschreibst den Kreditvertrag.

Kündigungszeitpunkte ohne Extrakosten

Gleichzeitig musst Du den aktuellen Darlehensvertrag kündigen. Die Kündigung könnte bereits Jahre im Voraus erfolgen. Als Zeitpunkt der Kündigung gilt das Auslaufen der Zinsbindungsfrist. Dadurch kommen keinerlei Mehrkosten auf Dich zu, da das Gesetz Dir die Möglichkeit der Kündigung einräumt.

Abschluss des verbindlichen Kreditvertrages

Der Abschluss des Forward-Darlehens ist verbindlich. Du verpflichtest Dich dazu, den Kredit zu den angegebenen Konditionen wahrzunehmen. Es handelt sich also keinesfalls um eine einfache Option, sondern einen verbindlichen Kreditvertrag.

Änderungen am Darlehensvertrag

Der Vertrag ist unterschrieben, doch kurze Zeit später oder wenn das Ende der Zinsbindungsfrist naht, möchtest Du die Vereinbarung anpassen. Die Zinsentwicklung entspricht nicht Deinen Erwartungen, weshalb eine Finanzierung zu aktuellen Zinskonditionen günstiger erscheint. Darfst Du den Vertrag einfach kündigen und Dich für eine Alternative entscheiden?

Widerruf

Wie bei allen Verträgen gilt auch beim Forward-Darlehen, dass ein Widerruf gesetzlich möglich sein muss. Die Frist beträgt hierfür 14 Tage nach Erhalt der Widerrufsbelehrung. Diese erhältst Du üblicherweise mit den Vertragsunterlagen nach Abschluss des Forward-Darlehens.

Bemerkst Du erst deutlich später, dass die Zinsen für Dich ungünstig sind, ist ein Widerruf nicht möglich. Dieser dient in erster Linie als Rücktritt, wenn Du nach der Unterschrift glaubst einen Fehler begangen zu haben.

Möchtest Du vom Vertrag zurücktreten, reicht hierfür ein einfaches Schreiben an das Kreditinstitut aus. Eine Bestätigung ist formell nicht erforderlich, gibt Dir aber die Sicherheit, dass der Widerruf rechtsgültig erfolgt ist.

Kündigung

Nach dem Ablauf der Widerrufsfrist ist eine Beendigung des Darlehensvertrages nur zu bestimmten Bedingungen erlaubt. Diese Einschränkungen bestärken die Verbindlichkeit beim Abschluss, weshalb die Unterschrift wohlüberlegt sein muss.

Kreditinstitute gewähren den meisten Darlehensnehmern die Möglichkeit unter Zahlung einer Nichtabnahmeentschädigung den Vertrag aufzulösen. Dies stellt eine Entschädigung für die entgangenen Zinseinnahmen dar.

Die Höhe der Nichtabnahmeentschädigung variiert je Kreditinstitut. Du musst damit rechnen, dass diese wenige Prozent der Grundschuld beträgt.

Ohne Zahlung einer Nichtabnahmeentschädigung ist eine Kündigung nur zu den vorgesehenen Fristen erlaubt. Hierbei gelten die gleichen Regelungen wie beim Abschluss der ursprünglichen Finanzierung.

Eine Kündigung des Darlehensvertrages ist mit Auslaufen der Zinsbindung oder nach 10 Jahren erlaubt. Zu diesen Zeitpunkten darfst Du die Kündigung aussprechen und ohne Mehrkosten eine neue Finanzierung abschließen.

Erhöhung der Darlehenssumme

Bemerkst Du, dass die vereinbarte Finanzierungssumme nicht genügt, weil etwa noch Sanierungen oder Modernisierungsmaßnahmen anstehen, wäre es praktisch nachträglich den Darlehensbetrag zu erhöhen. Dadurch würde sich der Aufwand für Dich in Grenzen halten.

Eine solche Erhöhung ist beim Forward-Darlehen nicht vorgesehen. Kreditinstitute werden sich darauf kaum einlassen und darauf bestehen, dass Du ein Nachrangdarlehen[2] abschließen musst.

Es ist also ein gesonderter Kredit notwendig, um den Finanzierungsbedarf zu decken. Dieser entspricht den aktuell gültigen Konditionen und bezieht sich nicht auf das Forward-Darlehen. Plane also frühzeitig, wie hoch die Finanzierungssumme ausfallen soll.

Vor- und Nachteile des Forward-Darlehens

Ob ein Forward-Darlehen günstiger ist, lässt sich pauschal nicht beantworten. Es hängt von der tatsächlichen Entwicklung der Zinsen ab und ist dadurch mit einigen Risiken behaftet.

Die folgenden Vor- und Nachteile musst Du vor dem Kreditabschluss gegeneinander abwägen. Dadurch bist Du in Deiner Entscheidung sicherer und musst nicht befürchten, dass Du bei der Bewertung etwas vergessen hättest.

Vorteile

Der frühe Abschluss des Forward-Darlehens lohnt sich für Dich, wenn die Immobilienzinsen steigen. Indem Du frühzeitig den aktuellen Zinssatz fixierst, bist Du von den weiteren Steigerungen nicht betroffen. So erhältst Du im besten Fall einen günstigeren Zins unterhalb des Marktniveaus bei Auslauf der Zinsbindung.

Mit dem Forward-Darlehen schaffst Du frühzeitig Fakten. Bereits einige Monate vor dem Auslaufen der Zinsbindung schließt Du die Anschlussfinanzierung ab. Du vermeidest den Stress, innerhalb weniger Monate die passende Finanzierung zu finden und kannst bereits mit der monatlichen Rate planen.

Nachteile

Das Forward-Darlehen lohnt sich finanziell für Dich nur, wenn die Zinssätze steigen und dabei noch den Zinsaufschlag übertreffen. Bleibt der Finanzierungszins konstant oder sinkt gar, ist das Forward-Darlehen für Dich teurer. Somit bleibt mit dem Abschluss immer das Risiko bestehen, dass die Zinsentwicklung für Dich ungünstig verläuft.

Eine nachträgliche Anpassung des Darlehens ist nach dem Abschluss nicht mehr möglich. Verändern sich die Voraussetzungen nach der Unterschrift, lässt sich die Darlehenssumme nicht mehr erhöhen, auch wenn die eigentliche Finanzierung bis dato begonnen hat. Entsteht plötzlich ein höherer Finanzierungsbedarf, musst Du diesen mit einem neuen Kredit decken.

Alternativen zum Forward-Darlehen

Das Forward-Darlehen stellt eine Methode zum Umgang mit der Anschlussfinanzierung dar. Möchtest Du nicht auf steigende oder sinkende Zinsen setzen, kannst Du Dich auch für folgende Optionen entscheiden.

Prolongation

Umschuldung

Prolongation

Die Prolongation stellt im Grunde eine Fortführung der bestehenden Finanzierung dar. Die Hausbank kommt auf Dich zu und unterbreitet Dir den Vorschlag, das Darlehen zu den angebotenen Konditionen zu verlängern.

Willigst Du diesem Angebot ein, ist die Anschlussfinanzierung abgeschlossen. Das Zusenden weiterer Unterlagen ist nicht notwendig und der Vorgang insgesamt simpel.

Allerdings entfällt auf diese Weise der Vergleich mit anderen Anbietern. In der Regel liegt der Zins über dem marktüblichen Niveau. So ist der Vorgang zwar mit wenig Aufwand verbunden, aber geht mit Mehrkosten einher.

Umschuldung

Mit Ablauf der Zinsbindung besteht vom Gesetz her das Recht, den Darlehensvertrag ordentlich, ohne zusätzliche Kosten, zu kündigen. Dies bietet Dir die Möglichkeit, einen neuen Kreditvertrag bei einer anderen Bank abzuschließen.

Grundlage der Finanzierung stellt die Restschuld dar. Mit der benötigten Summe wendest Du Dich an einen Kreditvermittler. Dieser führt einen umfassenden Vergleich durch, um für die Anschlussfinanzierung günstige Zinsen zu sichern.

Der Aufwand ist vergleichbar mit der ursprünglichen Baufinanzierung. Die Bank prüft umfangreich Deine Bonität und benötigt hierfür entsprechende Unterlagen. Bereite diese vor, damit die Anschlussfinanzierung reibungslos abläuft.

Die Umschuldung ist zwar mit wesentlich mehr Arbeit verbunden, stellt aber sicher, dass Du die günstigsten Zinsen am Markt erhältst. Auf diesem Wege lassen sich schnell monatlich Beträge im dreistelligen Bereich sparen.

Unterschied echter und unechter Forward-Darlehen beachten

Möchtest Du das Forward-Darlehen bei Deiner bestehenden Bank abschließen, ist auf die genaue Ausgestaltung zu achten. So ist zwischen dem echten und „unechten“ Forward-Darlehen zu unterscheiden.

Unechtes Forward-Darlehen

Bei dieser Variante wird der ursprüngliche Darlehensvertrag beendet. Die Zinsbindung beginnt unverzüglich und nicht erst am Ende der Zinsbindungsfrist der Erstfinanzierung.

Für die Bank ist dies praktisch, da die eigentliche Zinsfestschreibunzeit kürzer ist. Wählst Du für die Anschlussfinanzierung eine Zinsbindung von 10 Jahren, würde beim echten Forward-Darlehen der Zins für insgesamt 12 Jahre garantiert sein.

Schließt Du das Forward-Darlehen 2 Jahre im Voraus ab, „spart“ sich der Darlehensgeber diese Zeit. Die Zinsbindung beginnt mit Abschluss des Vertrages und beträgt somit nur 10 Jahre.

Echtes Forward-Darlehen

Beim echten Forward-Darlehen beginnt die Zinsbindungsfrist für die Anschlussfinanzierung erst mit dem Auslaufen der Erstfinanzierung. Du erhältst dadurch eine längere Zinsgarantie.

Schließt Du das Forward-Darlehen 2 Jahre im Voraus ab, erhältst Du den fixierten Zins für die nächsten 12 Jahre. Dies stellt einen längeren Zeitraum dar, weshalb sich das unechte und echte Forward-Darlehen kaum vergleichen lassen.

Für die Bank ist ein unechtes Forward-Darlehen günstiger, da die Zinsbindung kürzer ist. Achte beim Abschluss darauf, welche Variante Deine Hausbank tatsächlich anwendet.

Mit dem Forward-Darlehen günstige Zinsen sichern

Die Anschlussfinanzierung erlaubt Dir als Darlehensnehmer, die Restschuld mit einem neuen Kredit zu tilgen. Das Forward-Darlehen stellt eine Variante dar, bei welcher Du einige Monate bis Jahre vor Ablauf der Zinsbindungsfrist den aktuell gültigen Zins fixierst.

Dies ist vorteilhaft, wenn das Zinsniveau gerade niedrig ist und Du steigende Zinsen erwartest. Für diese Vorgehensweise ist zwar ein Aufschlag fällig, der sich an der Länge der Festschreibung orientiert, könnte aber dennoch günstiger sein.

Günstiger ist das Forward-Darlehen demzufolge, wenn der aktuelle Zins+Zinsaufschlag niedriger ist als der Zinssatz zum Zeitpunkt des Auslaufs der ursprünglichen Zinsbindungsfrist. Sinken die Zinsen hingegen, erweist sich das Forward-Darlehen als teurere Option.

Somit handelt es sich in erster Linie um eine Spekulation auf steigende Zinsen. Entscheide anhand der bereitgestellten Informationen selbst, wie hoch die Wahrscheinlichkeit der Zinssteigerungen ist und sich das Forward-Darlehen lohnen würde.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox