Inhaltsverzeichnis

Auf einen Blick

Die Finanzierung einer Immobilie ist meist auf einen Zeitraum von 25 bis 30 Jahren angelegt. Innerhalb dieses Zeitraums erfolgt die Tilgung, um die Restschuld zu verringert. Dabei findet für gewöhnlich das Annuitätendarlehen Anwendung.

Bist Du nicht an einer Tilgung interessiert, bieten ein tilgungsfreies Darlehen oder ein endfälliges Darlehen interessante Optionen für die Baufinanzierung. Wie kannst Du diese Varianten sinnvoll zur Optimierung Deiner Immobilienfinanzierung nutzen?

Auswirkung der tilgungsfreien Zeit

Die monatliche Rate der Baufinanzierung setzt sich aus dem Zins- und dem Tilgungsanteil zusammen. Zusammen ergeben sich die Gesamtkosten, die Du monatlich begleichst.

Während die Zinsen lediglich als Finanzierungskosten gelten, senkst Du mit der Tilgung die Restschuld. Je höher die Tilgungsrate, desto schneller ist die Immobilie abbezahlt. Verzichtest Du auf die Tilgung, ergeben sich daraus verschiedene Konsequenzen.

Zunächst erreichst Du eine Reduzierung der monatlichen Raten. Denn anstelle beider Komponenten zu stemmen, bedienst Du lediglich die Zinsen. Monatlich zahlst Du einen geringeren Betrag zurück.

Was im ersten Moment positiv klingt, ist jedoch deutlich zu kurz gedacht. Denn keinerlei Tilgung durchzuführen, erweist sich als wahre Kostenfalle. Dies ist dem Umstand geschuldet, dass die Zinshöhe sich anhand der Restschuld berechnet.

Enorme Kostensteigerung

Verzichtest Du auf die Tilgung, musst Du lediglich die Zinsen zahlen. Die Restschuld bleibt allerdings konstant, sodass die Zinsbelastung nicht sinkt. Da sich die Rückzahlung verzögert, tritt eine deutliche Kostensteigerung auf.

Erfolgt keinerlei Tilgung bleibt die Zinshöhe konstant. Während bei einem Annuitätendarlehen die Tilgung kontinuierlich zu einer Reduzierung der Restschuld und in der Folge auch des Zinsaufwandes führt, ist dies bei einer tilgungsfreien Zeit, nicht der Fall.

Verzichtest Du bei der Baufinanzierung auf die Tilgung, geht dies mit höheren Gesamtkosten einher. Denn die Zinsen bleiben maximal und es tritt keine Erleichterung auf.

Je nach genauer Vertragsgestaltung könnte zudem eine Verlängerung der Finanzierung erfolgen. Ohne Tilgung zieht sich die Rückzahlung in die Länge und möglicherweise droht ein Scheitern der Finanzierung, wenn Du die Altersgrenze überschreitest und das Einkommen nicht einmal mehr zur Bedienung des Zinsanteils genügt.

Demzufolge ist die Immobilienfinanzierung ohne Tilgung immer mit höheren Gesamtkosten verbunden und stellt ein größeres Finanzierungsrisiko dar. Sei Dir diesen Konsequenzen bewusst und wähle lieber ein gewöhnliches Annuitätendarlehen für Dein Eigenheim.

Tilgungsfreie Jahre zu Beginn der Baufinanzierung

Mit Abschluss der Baufinanzierung könntest Du bereits eine tilgungsfreie Zeit vereinbaren. Diese findet üblicherweise zu Beginn der Kreditlaufzeit statt und gewährt Dir einen größeren finanziellen Spielraum bei der Einrichtung der neuen Immobilie sowie dem Aufbau der Rücklagen.

Denn ist der Kredit abgeschlossen, könnte Dein Eigenkapital weitestgehend aufgebraucht sein. Damit Du nicht vor einem leeren Haus stehst, weil kein Geld mehr für die Einrichtung vorhanden ist, gibt Dir die tilgungsfreie Zeit eine kleinere Pause.

In den Ersten ein oder zwei Jahren bedienst Du lediglich die Zinsen und gerätst weniger an die Grenzen Deines Haushaltsbudgets. Dadurch hast Du wieder Gelegenheit Deine Rücklagen aufzubauen und kannst unvorhergesehene Ausgaben stemmen.

Dennoch sind natürlich die Nachteile der tilgungsfreien Zeit zu beachten. Die Restschuld sowie die Zinsbelastung bleiben konstant hoch. Dadurch steigen die Gesamtkosten und Du bist Deinem Ziel eine abbezahlte Immobilie zu besitzen, keinem Schritt näher.

Wähle die tilgungsfreien Jahre nur, wenn Du schnellstmöglich Dein Eigenheim finanzieren und nicht mehr länger warten möchtest. Besteht keinerlei zeitlicher Druck, lohnt sich vorab eine längere Ansparphase, um zusätzliches Eigenkapital aufzubauen. Dadurch bist Du nicht auf den tilgungsfreien Zeitraum angewiesen und reduzierst die Kosten des Darlehens.

Steuervorteile als Vermieter und bei Investitionen

Auf die Tilgung zu verzichten, ist bei der privaten Eigennutzung nicht zu empfehlen. Du musst die entstehenden Mehrkosten in voller Höhe tragen und erhältst keinen Vorteil daraus. So dient die tilgungsfreie Zeit lediglich als letztes Mittel, um einen Ausfall der Finanzierung zu verhindern.

Für Vermieter und die gewerbliche Nutzung ist die steuerliche Behandlung anders. Hier ist es erlaubt, die Zinsen im Rahmen der Werbungskosten abzusetzen. Dies bedeutet, dass der Zinsaufwand, welcher aus dem Finanzierungskredit entsteht, Deine zu versteuernden Einnahmen senken. Dadurch erhältst Du zumindest eine geringe Entlastung, welche abhängig von Deinem persönlichen Einkommensteuersatz ist.

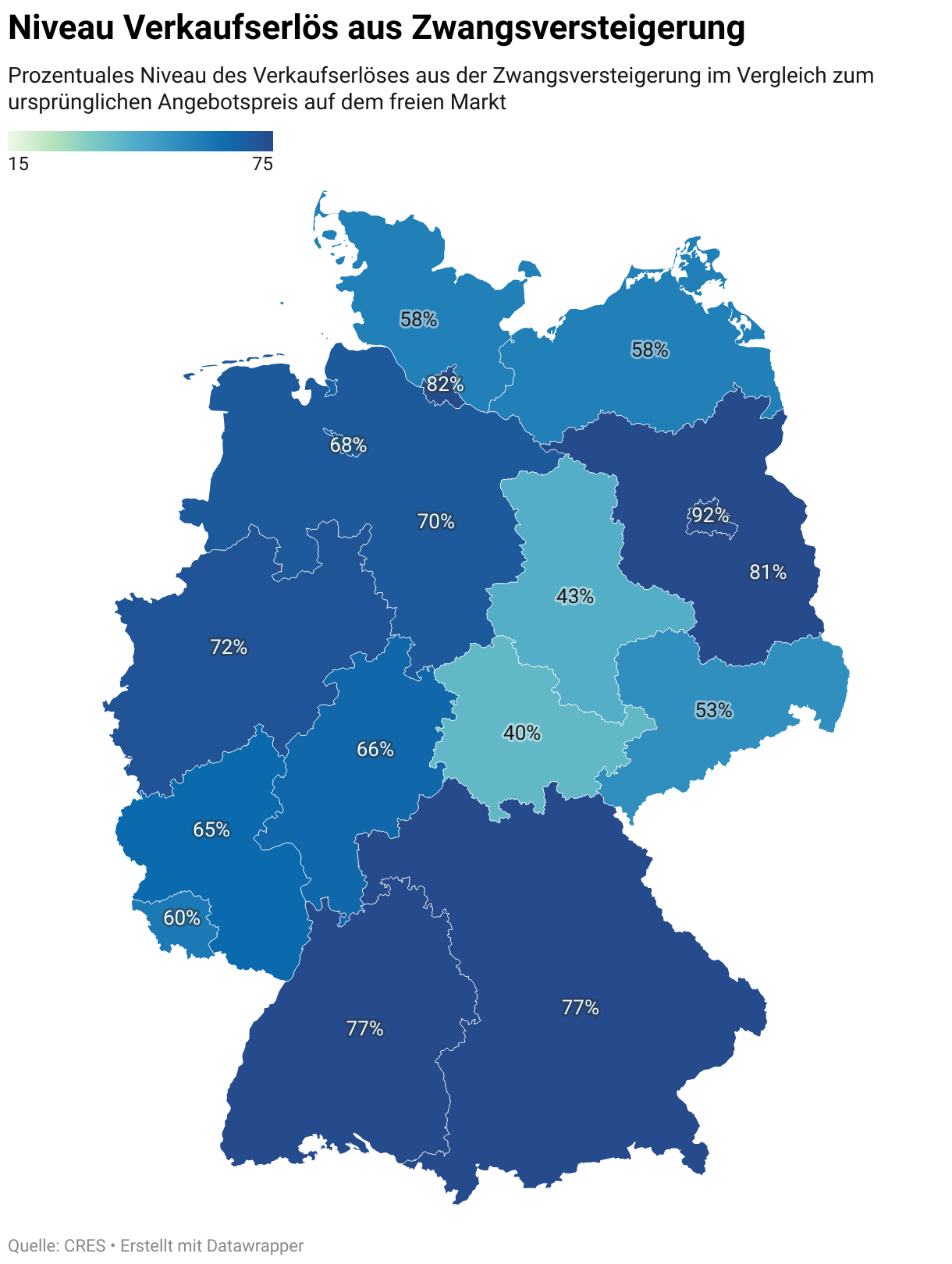

Sinnvoll ist der Verzicht auf die Tilgung, wenn Du das Kapital für weitere Investitionen einplanst. So könntest Du es nutzen, um zusätzliche Objekte zu erwerben. Sei Dir jedoch bewusst, dass diese Vorgehensweise mit einem hohen Risiko verbunden ist. Bleiben die Investitionen hinter den Erwartungen zurück, droht der Verlust sämtlicher Immobilien. Denn ohne Tilgung ist es unwahrscheinlich, dass eine Zwangsversteigerung die komplette Restschuld deckt.

Endfälliges Darlehen

Eine weitere Option für eine Finanzierung ohne Tilgung während der Laufzeit bietet das endfällige Darlehen. Dieses grenzt sich von einem Annuitätendarlehen in der Form ab, dass nicht monatlich die Rückzahlung erfolgt, sondern erst am Ende der Laufzeit die Restschuld beglichen wird.

Das endfällige Darlehen ist insgesamt mit höheren Kosten verbunden. Über die gesamte Laufzeit bleibt die Zinsbelastung maximal, da keine Reduzierung der Restschuld erfolgt.

Zudem ist zum festgelegten Datum die Rückzahlung des Kredits erforderlich. Hast Du während der Laufzeit nicht die entsprechenden Rücklagen aufgebaut, droht ein Scheitern der Finanzierung.

Aufgrund dieser Unsicherheiten und höheren Gesamtkosten ist ein endfälliges Darlehen für private Immobilieneigentümer weniger interessant. Zumeist lehnen Kreditgeber ohnehin die Finanzierung in Form eines endfälligen Darlehens[1] ab, weil ein zu hohes Finanzierungsrisiko besteht.

Steuervorteile für Investoren

Das endfällige Darlehen ist im gewerblichen Bereich interessant, da die Zinsaufwendungen von der Steuer absetzbar sind. Ohne die regelmäßige Tilgung bleibt mehr Geld für weitere Investitionen übrig. Allerdings ist das Finanzierungsrisiko hoch, sodass bei einer verpassten Rückzahlung schnell das komplette Konstrukt zusammenbricht.

Zur Anwendung kommt das endfällige Darlehen in erster Linie bei Immobilien, die als Investitionsobjekt gedacht sind. Ist die Immobilie vermietet, ergibt sich aus steuerlicher Sicht der Vorteil, dass die Zinsen absetzbar sind. Sie mindern den Gewinn und damit die Steuerbelastung.

Solche Steuervorteile sind für private Eigentümer nicht zulässig. Sie dürfen die Zinsaufwendungen nicht geltend machen, sodass die Mehrbelastung deutlicher in Erscheinung tritt.

Des Weiteren ist das endfällige Darlehen für Investoren nützlich, da mehr Kapital für Investitionszwecke zur Verfügung steht. Anstatt in die Tilgung könnte das Geld in den Erwerb neuer Immobilien fließen.

Im besten Fall generieren Investoren auf diese Weise ausreichend Einnahmen, um die Restschuld zum vereinbarten Zeitpunkt zurückzuzahlen. Gelingt dies allerdings nicht, weil die Rendite hinter den Erwartungen zurückbleibt, droht jedoch der Zusammenbruch des kompletten Konstrukts. Daher steht das endfällige Darlehen häufig in der Kritik und gilt als ein Faktor, der zur Bildung einer Immobilienblase beiträgt.

Finanzierung ohne Tilgung

Ganz ohne Tilgung ist die Baufinanzierung für das private Eigenheim kaum möglich. Banken verlangen eine stetige Rückzahlung des Darlehens und auch für Darlehensnehmer ist es vorteilhaft die Restschuld zu reduzieren. Denn ohne Tilgung bleibt die Zinsbelastung auf dem Höchststand, sodass ein enormer Mehraufwand besteht.

Lediglich für Investoren oder zur Zwischenfinanzierung ist es denkbar, auf die Tilgung zu verzichten. Dies ist jedoch eher eine Vorgehensweise für erfahrene Kreditnehmer und weniger für Privatpersonen.

Weiterführende Links

Über den Autor

Sebastian Jacobitz

Seit Seinem Abschluss des Wirtschaftsingenieurwesens lebt Sebastian Jacobitz in Indonesien und hat dort den Bau zweier Häuser realisiert. Auf Wohnora teilt Er Sein Wissen und die persönlichen Erfahrungen rund um die Immobilienwelt.

Fragen oder Anregungen?

Trage Dich jetzt für den Newsletter ein

Bleibe auf dem Laufenden in der Welt des Immobilienmarktes und der Baufinanzierung

Erhalte die komplette Checkliste für den Hauskauf und die neuesten Studien direkt in Deiner Mailbox